中国商业银行的技术效率研究

2015-06-09

中国商业银行的技术效率研究

西北农林科技大学 左正

本文根据我国13家商业银行2001~2011年的数据,采用随机前沿分析方法测算我国商业银行这段时期的技术效率,比较商业银行之间技术效率的差异。结果发现:在加入WTO之后的11年里,我国商业银行的技术效率在不断地缓慢波动上升,股份制银行的平均技术效率明显比国有商业银行好,但各银行之间的效率差距不断减少,总的平均技术效率有趋同趋势。在所有银行中,民生银行的平均技术效率最好,而农行最差。国内商业银行的技术效率受国际金融市场和国家政策等外界环境因素的影响。

商业银行 技术效率 随机前沿模型

在经济社会发展中,金融业起着十分重要的作用,而商业银行在金融行业中更是占据主导地位。近年来,随着国内商业银行的陆续上市成功,我国银行业的发展成就令人瞩目,但同时也面临着更为激烈的竞争。特别是自2001年中国加入WTO后,国内商业银行的市场环境显得更为多变。

在这种情况下,商业银行的经营效率成为其生存与发展的关键。技术效率的测算,有利于考察和评价银行的综合绩效指标,反应了现有技术的发挥程度。

因此,对中国商业银行的技术效率进行评价,对降低我国商业银行的经营技术,提高我国商业银行的经营效率,加强我国商业银行在国际银行业之间的竞争力上有着重要意义。随着我国金融体制改革的深入和金融市场开放的逐步扩大,对银行业效率问题的理论研究与实际操作是完善我国商业银行市场竞争体系、提高商业银行综合竞争力的重要保证。

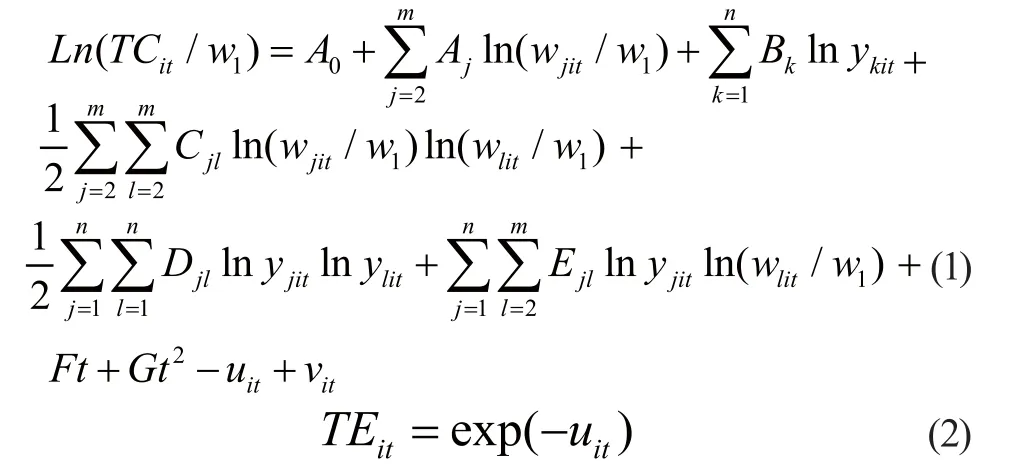

1 模型的建立

由于我们的研究使用了13家商业银行共计11年的面板数据,不同时期、不同银行等各种因素对银行的技术效率都会有不同程度的影响,随机干扰项的作用不容忽视。故本文采用由battese和Coelli(1995年)提出的SFA模型,面板数据的具体研究模型为:

2 实证研究

2.1 样本选择与处理

本文选取2001~2011年度我国的13家商业银行作为分析对象,包括中国商业银行、中国农业银行、中国银行、中国建设银行、交通银行、中信实业银行、华夏银行、民生银行、广东发展银行、深圳发展银行、招商银行、福建兴业银行、上海浦东发展银行。这13家银行的规模与指标都能比较好的代表我国银行业的发展情况。

在进行银行效率的测度时,对投人产出指标的选择非常重要。在已有的研究中,银行投入和产出的划分方法有资产法、中介法、生产法、附加价值法和用户成本法等。本文综合生产法与中介法,主要参考吕品、文英(2010)的方法,将银行的投入定义为人力资本、实物资本和可贷资金。人力资本的价格=职工工资福利支出/员工总数;可贷资金的价格采用(各项利息支出+手续费支出)/(存款+借款+债券);实物资本的价格采用(经营场所等固定资产费用+折旧费+租借费用+其它营业支出)/固定资产总额。产出变量设定为有效贷款、投资与证券和非利息收入。贷款包括短期、中期、长期以及其他贷款,并扣除贷款损失准备金;投资与证券包括银行的短期投资、长期债券投资和长期期权投资,同时,除银行的传统贷款、投资与证券业务获得的收入外,还考虑到银行的非传统业务,即银行的中间业务所带来的收入,这部分收入的比重将越来越大。

总成本包括各项利息支出、营业费用、手续费支出和其它营业支出。

2.2 估计结果

2.2.1 生产函数的估计

本文的数据属于面板数据,具体计算时,采用Frontier Version4.1软件。在截断正态分布的技术非效率项的假设下,运用Frontier Version4.1软件对上述构建的随机边界生产函数进行估计,得到生产函数23个参数的显著性检验结果中,等有13个参数在1%水平上显著,等3个参数为5%水平显著,剩余的7个参数为弱显著或者不显著。由于这些指标都具有现实的实际意义,有一半以上通过显著性检验模型就有意义了。

通过参数的估计和模型检验有效后,进一步用设定的SFA模型继续分析,用对数似然值L得到截断正态分布假设为最优假设,剔除模型中各种假设下都不显著的变量,得到具有解释能力的项,最终得到的技术效率结论在表1中给出。

表1 各个银行的技术效率值

2.2.2 效率分析

由表1中国13家商业银行的技术效率情况可以发现,在样本年度期间,技术效率的分布区间为[0.6524,0.9536],其中技术效率最低的是2008年的中国农业银行,最高的是2007年的民生银行。

依据表1最后三行年平均值,得到中国商业银行年度平均技术效率曲线(如图1)。

图1 股份制银行与国有银行各年度平均效率曲线

由图1可以看出,在样本期间,我国商业银行中,股份制银行的技术效率明显要好于国有商业银行。总体上呈现出缓慢地波动上升的趋势,这表明我国商业银行逐渐规范,各银行越来越来能实现自身技术上的作用。对于国内商业银行而言,2006年是一个重要的分界点,在2001年到2005年,国有银行的技术效率以年平均4.24的百分比稳定上升。2006年技术效率突然降低之后,于2008年恢复到2006年之前的平均水平。这是因为从2001年中国加入WTO之后五年,中国对外资金融机构的业务和区域性限制逐步取消,到2006年为止全面放开。为了应对外资银行进入对中国银行业市场的剧烈冲击,2006年中央银行连续三次提高存款准备金率,全年累积上调1.5个百分点,这对于所有银行的贷款和投资活动均产生巨大影响。上述这些原因直接导致了2006年我国银行业效率的突然下降。在2006年之后,由于受到全球金融危机的影响,效率值只有短暂的回升,之后都是呈现缓慢下行趋势。尤其是在2010年,在美国次贷危机的影响下,全球经济都受到很大的打击,国内商业银行的技术效率都出现了下降的趋势。这说明,国内商业银行技术效率易受到国家政策和金融危机等外部环境变化的影响。

3 结语

综上所述,在我国加入WTO之后的10年里,商业银行总体发展较好,技术效率总体上处于不断地波动上升中,但仍都处于低效率状态。各年商业银行的技术效率仍然较低,总体平均技术效率为0.8368,商业银行业中仍有大量资源由于管理不善被浪费。国内股份制商业银行的技术效率比国有商业银行的技术效率明显要好,但总体上看有趋同趋势。我国商业银行的技术效率易受国际金融危机和国内政策等外界因素的影响。

[1] 芦锋,刘维奇,史金凤.我国商业银行效率研究——基于储蓄新视角下的网络DEA方法[J].中国软科学,2012(2).

[2] 黄究,余丹,杨柳.我国商业银行X效率研究:基于DEA三阶段模型的实证分析[J].数量经济技术经济研究,2008(7).

[3] 迟国泰,杨德,吴珊珊.基于DEA方法的中国商业银行综合效率的研究[J].中国管理科学,2006,14(5).

[4] 常琨,贾守乔.中国银行业X效率实证研究[J].南方经济,2006(6).

[5] 吕品,文英.基于SFA模型的我国商业银行技术效率的测度[J].产经评论,2010(5).

[6] G.E.Battese& T.J.Coelli,A Model for Technical Inefficiency Effects in a Stochastic Frontier Production Function for anel Data[J].Empirical Economics,1995(20).

F830.33

:A

:2096-0298(2015)12(b)-078-03