新会计准则与盈余管理

——基于应计项目操控与真实活动操控

2015-06-09

新会计准则与盈余管理

——基于应计项目操控与真实活动操控

东北大学工商管理学院 李军 王兰

盈余管理在近些年一直受到中外学者的普遍关注,其系统被分为应计和经营性现金流量两个方面。那么从盈余管理的实施手段看,盈余管理可以进一步划分为应计盈余管理和真实活动盈余管理。但是,就目前的研究看来,主要的研究仍然是围绕着应计盈余管理,而对真实活动盈余管理的研究较少,2007年1月1日我国上市公司采用新会计准则后,两种盈余管理方式普遍存在于公司的实务中。那么,单纯地研究应计盈余管理或者是真实活动盈余管理都是比较片面的。本文结合前人的研究成果,将应计盈余管理同真实活动盈余管理相结合,探讨新会计准则实施后,我国上市公司的盈余管理状况。

新会计准则 盈余管理 应计项目 真实活动

1 引言

Sarbanes-Oxley Act(萨班斯-奥克斯利法案)自2002年实施以来,在公司治理、会计执业监管、证券市场监管等方面作出了许多新的规定。由于该法案的实施,对盈余管理的手段产生了重大影响,由应计项目盈余管理转换为更隐蔽、更不易计量的真实活动盈余管理。在我国的会计准则改革过程中,逐步与国际会计准则趋同的形势下,新会计准则的实施为我国会计人员提供了更多的职业判断的空间,对会计人员的执业能力也提出了更高的要求,在公司盈余管理方面这种变化也必然会产生重大影响。

2 文献回顾

2.1 应计项目盈余管理

应计盈余管理的定义(Dechow and Skinner,2000)是指通过对会计准则政策的选择来掩盖或扭曲企业真实的经济表现,发生在管理者运用职业判断编制财务报告时,旨在误导那些以公司的经济业绩为基础进行决策的利益关系人或者影响那些以会计报告数字为基础的契约后果。应计盈余管理理论上并不改变公司价值,只是通过会计手法对各期的应计利润进行调整,从长期看,本期通过应计盈余管理行为增加的利润部分早晚会转回。管理者在编制财务报告时利用如递延税款、坏账损失和资产减值估计等多种方式进行职业判断;另外还包括选择不同的会计方法,如折旧方法、成本分摊方法和研发费用资本化等。

2.2 真实活动盈余管理

真实活动盈余管理的定义先后由Schipper(1989),Healy & Wahlen(1999)提出 “公司管理层通过构造真实交易活动或者控制交易具体发生时点来达成的盈余管理行为”,并且,进一步提出真实活动盈余管理的具体操作手段,包括采用异常地减价促销和放宽信用条款、削减或延迟研究开发费用或管理费用等手段来达到盈余管理的目的。Graham et al. (2005) 通过对400位公司高管的调查发现,管理者有强烈的动机通过操纵真实经营活动来达到操纵报告盈余的目的。并且通过减少研发费用、广告费等方式来控制盈余成为80%的高管的选择。

真实活动盈余管理的经济后果研究受到国内外学者的关注,Gulmy(2005)研究了公司利用经营活动操控盈余的经济后果,发现通过削减研发费用、管理费用、降价促销等手段操纵盈余,会导致企业随后三年的经营业绩显著下降。在我国,近几年也有不少学者对真实活动盈余管理进行了研究,其中李彬(2009),张俊瑞(2010)以中国资本市场为对象,以费用操控、销售操控为研究视角,研究了真实活动盈余管理的经济后果,通过实证检验,发现以费用操控盈余为手段会牺牲企业未来的经营能力;而以销售操控盈余为手段会损害股东未来获利能力和公司未来投资水平。

真实活动盈余管理的手段也是国内外学者研究的重点,Barton(2001)研究发现利用金融衍生工具和应计项目为手段来降低盈余波动成为大部分公司的共同选择。Lin et al. (2006) 认为公司管理者会同时使用一系列的盈余操纵手段来达到盈余目标,并且得到真实活动盈余管理会消耗公司的经济资源,使公司偏离正常生产经营活动,减低企业价值,而应计项目盈余管理不会消耗公司资源,较真实活动盈余管理的成本更低,更受管理者的偏好。

综上所述,上市公司的会计实务中存在两种盈余管理手段,忽视任何一方面的研究都是片面的。企业新会计准则的实施对我国资本市场的有效运行具有重要意义。基于以上关于真实活动盈余管理与应计盈余管理研究的回顾,结合我国新会计准则的颁布实施的背景,本文提出如下假设:

(1)新会计准则实施后,公司更倾向于利用真实活动来管理盈余;

(2)新会计准则实施后,公司会压制应计项目盈余管理,同时加强真实活动盈余管理。

3 研究设计

3.1 样本选择和数据来源

新会计准则在我国于2007年1月1日实施,对我国上市公司的盈余管理产生重大影响,因此本文以中国A股资本市场的上市公司为研究样本,以2005~2011年财务报告数据为样本数据,并按以下程序筛选:(1)剔除金融、保险类公司,金融、保险行业相关指标与其他行业有较大差异,不具有可比性;(2)剔除应计盈余管理、真实活动盈余管理数据不完整的的公司,最终得到6417个样本观察值。数据来自于国泰安(CSMAR)数据库。

3.2 模型构建

我国上市公司存在两种不同形式的盈余管理活动,即应计项目操控的盈余管理和真实活动的盈余管理。因此,本文构建应计项目操控和真实活动操控两种模型。

3.3 应计项目盈余管理程度估计

目前国内大多学者都使用修正的Jones 模型来估计应计盈余管理的程度。本文借鉴以前学者的研究,采用Dechow et al.(1995)提出的修正的琼斯截面模型来度量公司的应计项目盈余管理。在模型中,非可操控性应计利润代表着企业正常的应计利润,可操控性应计利润代表着企业的盈余管理,两部分的和是总的应计利润。具体步骤如下:

运用不同年份不同行业的数据对模型(1)进行普通最小二乘法OLS回归取得参数a1、a2、a3的估计值;将估计值代入到模型(2)中得到公司不可操纵性应计数NDAt;公司可操纵性应计数DAt由计算得到的NDAt代入模型(3)得到。

在公式中,TAt=NTt-CFOt,其中,NTt表示第t期经营利润;CFOt 表示第t期经营现金流量;At-1表示上期总资产原值;△REVt表示第t期营业收入的变化;△RECt表示第t期应收账款的变化;PPEt表示第t期固定资产原值(总的厂房、设备等)。

3.4 真实活动盈余管理程度的估计

本文参考Roychowdhury(2006);Zang(2006);Gunny(2005)的研究,选择可供操控经营性现金流量、可供操控费用和可供操控生产成本来度量真实活动盈余管理,具体步骤如下:

(1)假设公司进行正常经营活动,估计出公司的正常经营活动性现金流量、不可操控费用和不可操控生产成本;

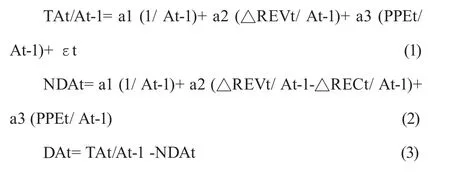

表1 描述性统计分析

(2)基于上述估计值算出公司可操控的经营性现金流量、可供操控的费用和可供操控的生产成本。

其中,St表示第t期销售收入;COGSt表示第t期销售产品成本;△INV t表示第t期存货变动额;Prod t表示第t期生产成本;DISEXP t表示第t期可供操控费用。

3.5 实证检验

从表1描述性结果看,2005~2006年Abs_DA均值是0.068,中位数是0.048;在2007~2011年均值和中位数分别是0.093和0.055,表明新会计准则实施后,年度的盈余管理绝对值比实施前有显著的增加;2007~2011年度正向盈余管理(+DA)的均值和中位数比2005~2006年度显著增加,而负向的盈余管理(-DA)也呈同样的增加,表明新会计准则实施后,公司应计盈余管理无论从那个方向,均显著增加。反映真实盈余管理的指标中,经营性现金流量指标(R-CFO)均值和中位数在新准则实施后比实施前显著增加,表明新准则实施前,公司多使用异常的经营性现金流量来调高利润;但在新准则实施后,公司多利用异常的经营性现金流量来调低利润,以达到利润平滑的效果,其他指标并没有显著变化。总体上,新准则的实施对公司盈余管理的手段并不如预期的那么大,并没有出现此消彼长的现象。

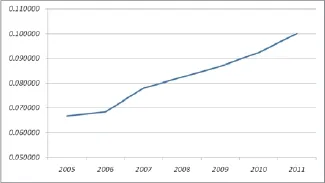

图1 2005~2011年上市公司应计盈余管理绝对值变化趋势

从图1可以看见,新会计准则颁布后上市公司Abs_DA绝对值的变化趋势,上市公司应计盈余管理绝对值相较于新会计准则实施前有明显的上升。

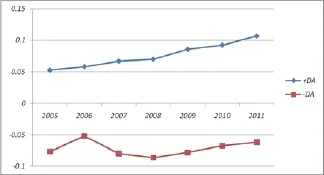

图2 2005~2011年上市公司正负向应计盈余管理变化趋势

从图2可以看到:上市公司正向应计盈余管理在时间上的分布呈上升趋势,而负向应计盈余管理在时间上的分布呈现先下降后上升的趋势,说明在新会计准则实施后,应计盈余管理的空间变大了。

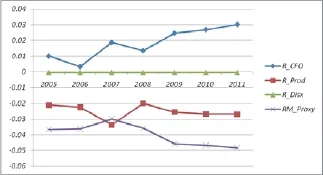

从图3可以看到:综合真实活动盈余管理(RM_Proxy)在新会计准则实施前呈下降趋势,而新会计准则实施后呈先上升后平缓下降的趋势;现金流量真实盈余管理(R_CFO)总体上呈现上升的趋势;产品成本真实盈余管理(R_ Prod)以2007年为分界点,整体上呈现V字分布;费用真实盈余管理(R_Disx)则基本上没有变化。总的看来,变化趋势并不是很大。

图3 2005~2011年上市公司真实活动盈余管理变化趋势

综合上面的分析,从数据图表来看,并没有得到预期的结果,也就是应计盈余管理和真实盈余管理之间并没有相互替代,即并不存在真实盈余管理和应计盈余管理此消彼长的效果。

通过表2,我们可以看到比较各个应计及真实盈余管理之间的相关性,可以大致地考察出不同的盈余管理方式之间的关系。Abs_DA与+DA、R_CFO显著正相关,与RM_ Proxy显著负相关,与其他指标没有显著的相关性。+DA与Abs_DA、R_CFO显著正相关,与RM_Proxy显著负相关,与其他指标没有显著的相关性。由此我们可以看到:上市公司应计盈余管理行为与其真实盈余管理行为之间基本不存在一致的、此消彼长、互相替代的关系,那么,我们就可以推测出上市公司为了不同的目的会灵活地采用不同的管理手段对公司报告盈余进行调整。

4 结论

本文以我国新会计准则的实施为研究背景,以A股上市公司为研究样本,以2005~2011年的财务数据为样本数据,采用应计项目操控盈余管理度量模型和真实活动操控盈余管理度量模型,研究了我国2007年新会计准则的实施对上市公司盈余管理的影响。

研究发现:新会计准则的实施是在与国际财务报告准则趋同的形势下进行的,从描述性统计分析图表中,我们可以看到公司的应计盈余管理绝对值、正向应计盈余管理绝对值以及负向应计盈余管理绝对值均上升了,这说明新会计准则问世后上市公司的应计盈余管理空间增大了。与此同时,公司的真实活动盈余管理也有一定程度的增加,但是总体变化幅度不明显。究其原因,可能由于会计稳健性(如准则中大量引入公允价值计量属性)导致应计盈余管理空间的扩大。而真实盈余管理由于执行成本高等原因,在新准则实施前后变化的幅度并不大。上市公司在面临更加严格的新会计准则时,对于盈余管理方式的选择会更偏向于应计项目盈余管理,所以在整体盈余管理空间增大的前提下,应计盈余管理增多了,但是真实盈余管理的变化却并不明显,但是,并没有看到两者此消彼长、互相替代的现象,我们可以认为公司采用了灵活的方式来使用盈余管理手段。

[1] D e c h o w P M.S k i n n e r D J.E a r n i n g s Management:Reconciling the Views of Accounting Academies.Practitioners,and Regulators[J]. Accounting Horizons,2000,14(2).

[2] Schipper K.Commentary on Earnings Management[J].Accounting Horizons,1989,3(4).

[3] Healy,P.M.and J.M.,Wahlen.A rewiew of the earnings management literature and its implications for standard setting[J].Accounting Horizons,1999(13).

[4] Graham J R,Harvey C R,Rajgopal S.The economic implications of corporate financial reporting[J].Journal of Accounting and Economics,2005(40).

[5] 李彬,张俊瑞.真实活动盈余管理的经济后果研究——以费用操控为例[J].华东经济管理,2009(23).

[6] 李彬,张俊瑞.实际活动盈余管理的经济后果研究——来自销售操控的证据[J].会计与财务管理,2010(22).

[7] Barton J.Does the use of financial derivatives affect earnings management decisions?[J].The Accounting Review,2001,76(1).

F715.5

:A

:2096-0298(2015)12(b)-036-05