探究制造业上市公司增加值率变化的内在因素

2015-06-09

探究制造业上市公司增加值率变化的内在因素

上海大学 姚佳

增加值率的增长速度已成为各地区各部门用于衡量经济效益和经济发展的重要衡量指标,但是由于缺乏对增加值率的相应研究,学界对这一结论仍有不少质疑。本文通过对2001~2013年A股上市企业制造业以及其29个子行业面板数据的分析,使用上市企业增加值率的计算方法,得出各经济指标对制造业增加值率弹性的影响程度系数,佐证增加值率的上升能够正确反映经济效益指标的增长,并发现股票的市场效率与A股制造业增加值率的增长无关。

增加值率 经济效益 上市企业 面板数据

1 问题的由来

增加值率的增长速度已成为各地区各部门用于衡量经济效益和地区经济发展的重要衡量指标,是从宏观上度量一国经济投入产出和经济增长质量的综合衡量指标,它不仅包含了全面产出的情况,还首次充分考虑了中间投入对经济发展的影响。

根据报道,国家工信部在2011年发布的“十二五”计划中明确了对全国工业增加值率30%的要求,其装备工业司副司长王富昌在2010年的全国机械工业科技大会上也曾透露:“我国工业增加值率要由27%增加到30%,单位工业增加值能耗比要比‘十一五’末降低20%等。”紧接着,2012年5月7日国家工信部又在《高端装备制造业“十二五”发展规划》中提出:“到2015年,高端装备制造业销售收入超过6万亿元,在装备制造业中的占比提高到15%,工业增加值率达到28%,国际市场份额大幅度增加”。并且“到2020年,工业增加值率较 ‘十二五’末提高2个百分点,将高端装备制造业培育成为国民经济的支柱产业”。除此之外,各地区也将工业增加值率作为发展地区经济的衡量指标,如在上海市的经济效益发展指标中指出:“到2015年工业增加值率增长速度预期为6%~7%,工业增加值率提高2.5个百分点。”

通过加强技术创新和节能降耗从而加快各行业各部门工业增加值率的增长速度将是“十二五”期间工业领域的重头戏。

由此可见,增加值率作为衡量经济效益的一项重要指标,不仅在学术中被广泛提及,在实际生活中也被广泛应用。然而对于增加值率是否能正确衡量经济效益在学术界仍有一些质疑,一些学者认为增加值率的增长能正确反映经济效益,而一些学者则不这么认为:

沈利生(2009)[1]通过对比我国和其他发达国家中间投入贡献系数r,得出我国的经济发展质量不高,并研究指出可以通过我国产业结构的调整和利用技术进步来增加我国中间投入的贡献系数,进而提高工业增加值率促进我国经济发展;

张杰、黄泰妍、芦哲等(2011)[7]使用1998~2007年间的制造业企业面板数据,实证研究中国制造业企业利润来源及差异的决定机制,发现全要素生产率越高、广告投入强度越高、人力资本越高、市场势力越强、产业单位活动数越多及更加注重新产品开发的企业有着更高的企业利润,进而有更高的工业附加价值和工业增加值率;

蔡涛(2012)[4]却在文中提出增加值率不能直接反映经济效益,他通过弹性预测,得出我国的工业增加值率是随着工业增加值的增长而下降,并从统计的角度揭示了经济效率的下降是工业增加值率下降的充分而非必要条件,从而增加值率并不必然反映经济效率;

王金照、王金石(2012)[5]通过对比美国、日本、德国、英国和印度等五国工业增加值率,发现产业结构和国际分工地位对一国工业增加值率具有重要影响。且研究得出我国多数行业处于国际分工的低端,工业增加值率远低于美国、日本等发达国家。另外相比于发达国家,我国劳动者报酬占工业增加值的较小部分。提出要通过产业升级、提升国际分工地位来提高工业增加值率,要适度调整劳动者、企业和政府三者的分配关系,促进经济均衡发展;

汪炜(2012)[8]探究增加值率的真实含义,分析上海市工业增加值率与上海市工业全员劳动生产率等经济效益指标得出劳动效率和市场规模对增加值率有重要推动作用而经济效益对增加值率则没有;

张杰、刘元春等(2013)[9]探讨了企业出口和增加值率关系可能造成的作用效应及其内在机制,发现出口确实对中国制造业企业增加值率造成抑制效应,并且出口通过对企业研发和广告投入的抑制强化了这种抑制效应;

牛凌云、窦丽琛(2000)[3]认为,影响增加值率的两大因素是部门结构和专业化分工,且只有在同一行业,分工程度相似,生产相似的两个企业间才能用增加值率来衡量经济效率。

为此,本文将继续前人的研究,使用2001~2013年A股制造业上市公司及其29个子行业企业的面板数据,再次深入研究增加值率变化的内在因素,从规模相似、分工程度相似的上市企业层面佐证前人的研究结果,同时还论证股票市场效率与制造业增加值率的关系。

2 实证研究设计

2.1 方法及数据

企业增加值率(Value-added ratio,VAR)的核算办法,从定义上看,企业增加值是指企业在报告期内以货币表现的工业生产活动的最终成果,是企业全部生产活动的总成果扣除了在生产过程中消耗或转移的物质产品和劳务价值后的余额,是企业生产过程中新增加的价值。在结合国家统计局对增加值率的定义,本文采用的增加值率(VAR)的计算公式为:增加值率VAR=上市企业增加值/上市企业总产值×100%。其中上市企业增加值=上市企业总产值-上市企业中间投入+本期应交增值税。从单个企业角度来看,上市企业增加值率是指在一定时期内企业所创造的增加值占总产值比重,反映企业通过减少中间消耗所获得的经济效益。上市企业增加值率越高,盈利水平越高,投入产出的效果越佳。所以,企业增加值率的内涵其实质就是反映投入产出效率的重要指标,更是反映企业盈利的综合指标。

根据上诉计算方法,本文结合以经济效益,劳动效率,市场规模,股票价值这四个方向对上市企业增加值率进行内在因素的分析,其相应指标分别对应资产利润率、净资产收益率、全员劳动生产效率、销售收入占比、市盈率和市净率这六个指标。

所有数据选取wind资讯数据库中2001~2013年以中国证监会分类的上市企业制造业面板数据,其中包括按中国证监会分类的29个制造业子行业。

2.2 模型设定及解释变量

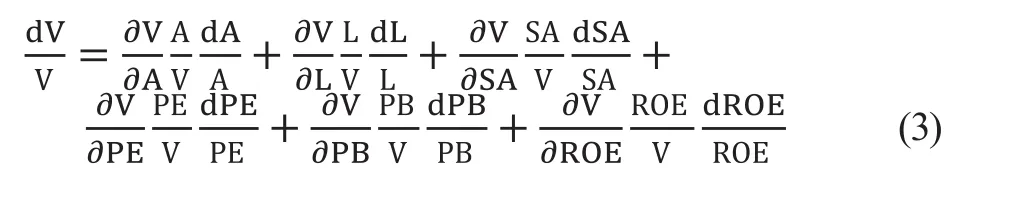

设定上海制造业各行业的增加值率为V,资产利润率为A、全员劳动生产率为L、销售收入比重为SA、市盈率PE、市净率PB、净资产收益率ROE。我们可以得到以下模型。

对公式1函数求全微分可得:

再两边同除以Y可得:

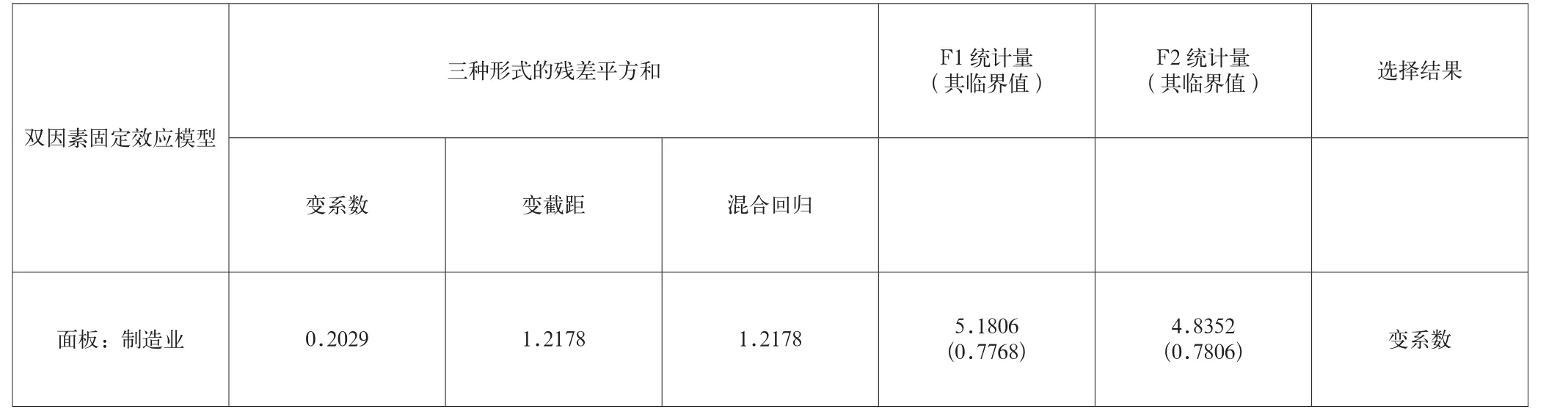

在对面板数据进行计量处理前,还存在面板模型选择的问题。面板模型一般存在混合回归模型、变截距模型和变系数模型三种情况,同时又根据模型影响形式的不同,可继续分为固定效应和随机效应模型。

对此,本文将就影响形式采用Hausman检验做进一步科学的检验。另外,对于混合回归模型、变截距模型和变系数模型这三种模型的选择,将根据eviews协方差检验做进一步的分析,从而做出正确的选择。

2.3 计量计算

对全国A股上市公司制造业各个行业选取2001~2013年的相关数据,做简单的计算处理,得到所要的指标结果,然后取得全国A股上市公司制造业的面板结构。

首先,本文使用LLC和ADF检验对这些指标数据做平稳性检验,结果发现原序列不存在平稳性且为非同阶单整,对序列进行一阶差分后进行单位根检验,发现一阶差分的序列平稳。随后采取Kao检验和Pedroni检验法对序列进行协整检验,结果显示2001~2013年A股上市公司制造业面板数据存在协整关系,统计量值及P值为0.0000存在协整关系。

在进行完序列平稳性检验、协整检验后,将进行模型的判定,本文通过Hausman检验对弹性的影响形式及模型做进一步的证明,发现面板数据的P值为0.62%(<1%显著)拒接原假设,采用固定效用模型。

接下来,笔者在固定效应确定下,对模型的形式做判定。为了更好地选择模型类型,我们将采用协方差检验。

见表1,由于面板中出现F1、F2统计量大于相应的临界值的情况,说明该面板应当选择变系数模型作为模型的形式。

本文利用面板的最小二乘法对面板的变系数模型的弹性系数值进行分析,其中上市企业制造业的市盈率(PE)和市净率(PB)值估计均不显著(P值分别为0.55和0.29),拒绝上述模型中与增加值率相关的原假设;而资本利润率(A)、全员劳动生产率(L)、销售收入占比(SA)和净资产收益率(ROE)的值均显著,且重新算得的系数分别为7.91、0.0014、0.76和-2.89。

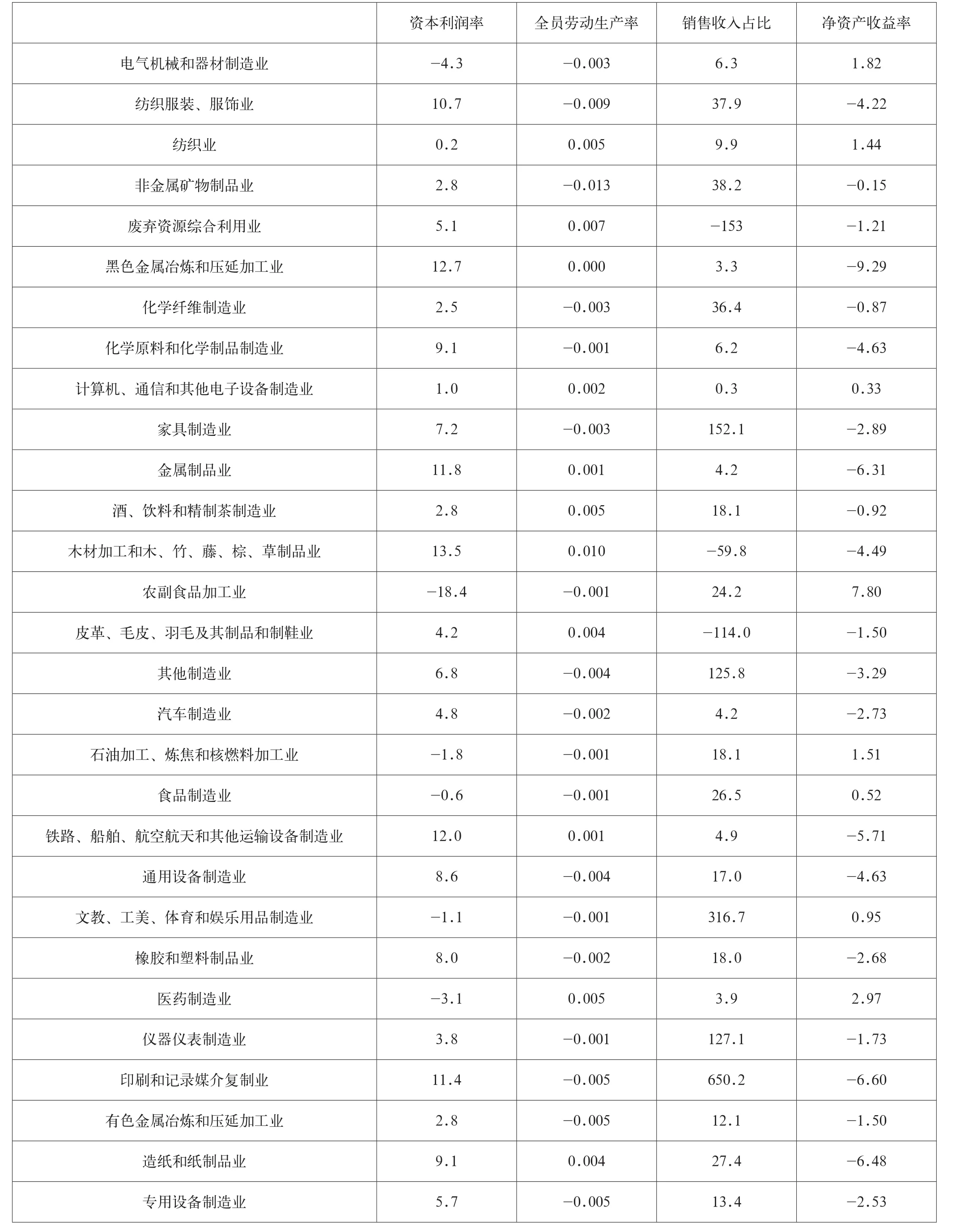

最后,我们检验制造业各子行业的增加值率和经济效益、劳动效率、市场规模和市场效率变化的相关性,得到结果如表2所示。

观察影响力系数的计量结果,我们发现资产利润率、比较劳动生产率、销售收入比重和市场效率各自的影响力系数各有不同,具体分析如下:

从资产利润率的影响力系数上看,存在普遍呈现出正向系数和系数比较大的两个特征。其中29个行业中23个行业的影响力系数为正,只有6个行业为负。从比较全员劳动生产率的影响力系数上看,全部趋近于零,且负数个数大于正数个数,这与整个制造业行业的分析结果基本相同。从销售收入占比的影响力系数上看,29个行业间存在较大的差异性,其中负向影响力最大的是废弃资源综合利用业(-153),而具有正向影响力的26个行业中,影响力最大的是印刷和记录媒介复制业(650.2),最小的是计算机、通信和其他电子设备制造业(0.3)。从净资产收益率的影响力系数上看,大部分行业都为负向影响力,且负向系数较大。其中正向影响力系数的行业只有8个。行业间的关系系数分析有差异但基本都在制造业面板分析结果的周围。

表1 制造业面板的模型形式选择(eviews的协方差分析检验)

表2 估计得到的对增加值率的影响系数

3 结语

从上述的研究结果来看仅有资产利润率A、全员劳动生产率L、销售收入比重SA和净资产收益率ROE对增加值率的影响具有一定作用,而股票市场的变动不具有对增加值率的影响作用。从影响系数来看,其中只有资本利润率、劳动生产率、销售收入比重()对增加值率的变动具有正向作用力,而净资产收益率具有负向作用力。在作用力大小方面,呈现出:资产利润率>净资产收益率>销售收入比重>劳动生产率。这说明经济效益对增加值率的变动具有重要的推动作用和直接关系,而股票市场的企业价值的衡量对增加值率则没有推动作用。

所以,增加值率和经济效益具有直接关系,而与股票价值无关。一方面需要指出的是,劳动生产率对增加值率的影响力很小,且在29个行业中多数行业影响力为负,这与我国上市公司分工充分有关,并且我国上市公司较大一部分为国企存在一定的无效率情况。另一方面,经济效益的提高对增加值率有较大正向推动作用说明其对实体经济有益,而金融市场对增加值率的无作用正好说明我国的金融体系还不具备对我国实体经济推动作用的完善程度,大量资金融入不动产且大幅度缩小中小企业的融资空间使得中小企业不能得到健康发展,更好地解释了我国金融市场对我国实体经济的作用的不显著。

[1] 沈利生.中国经济增长质量与增加值率变动分析[J].吉林大学社会科学学报,2009(5).

[2] 迟秀萍.工业增加值率的计算及在效益分析中的应用[J].贵州化工,2003(08).

[3] 牛凌云,窦丽琛.关于工业增加值率指标的探讨和分析[J].河北经贸大学学报,2000(06).

[4] 蔡涛.工业增加值率反映经济效率的伪证[J].科学·经济·社会,2012(04).

[5] 王金照,王金石.工业增加值率的国际比较及启示[J].经济纵横,2012(8).

[6] 上海市人民政府发展研究中心,上海市经济和信息化委员会.上海工业持续发展的战略研究[J].科学发展,2010(8).

[7] 张杰,黄泰妍,芦哲,等.中国企业利润来源于差异的决定机制研究[J].中国工业经济,2011(01).

[8] 汪炜.探究增加值率的真实含义—一以上海制造业为例[J].商业时代,2012(36).

[9] 张杰,刘元春,等.为什么出口会抑制中国企业增加值率?[J].管理世界,2013(06).

[10] 高铁梅.计量经济分析方法与建模——Eviews应用及实例[M].清华大学出版社,2009.

[11] Jeffrey M.Wooldridge,计量经济学导论[M].费剑平,译.中国人民大学出版社,2010.

F275.5

:A

:2096-0298(2015)12(b)-023-05