中国股票市场“赛事魔咒”效应研究

2015-06-06何凌云

何凌云,邹 煜,王 怡

(中国矿业大学,江苏徐州 221116)

中国股票市场“赛事魔咒”效应研究

何凌云,邹 煜,王 怡

(中国矿业大学,江苏徐州 221116)

文章鉴于现实中存在“赛事魔咒”效应而且在体育赛事前后股票市场存在经济异象,以上证综指日收益率为样本数据,选择世界杯和夏季奥运会为对象赛事,对中国股市是否具有“赛事魔咒”效应进行研究。基于ARMA(1,1)—GARCH(1,1)模型,用虚拟变量代表体育赛事,研究发现:中国股市具有典型的“赛事魔咒”效应。大型体育赛事前后,中国股市都会出现下跌,而且赛后跌幅会扩大。世界杯前后股市日收益率的跌幅要大于夏季奥运会,世界杯的“赛事魔咒”效应更为突出。

股票市场;体育赛事;魔咒效应

一、引 言

Fama(1970)[1]的有效市场假说认为:在市场有效的前提下,股票价格能够反映包括历史信息、公开信息以及内幕信息在内的所有信息。市场投资者无法利用市场信息获得超额收益。然而现实情况表明,股票市场存在着世界杯、夏季奥运会等体育项目“赛事魔咒”的经济异象,类似于“劳伦斯魔咒”。所谓的“赛事魔咒”是指每当举办世界杯等大型体育赛事期间,全球股票市场都基本上处于下跌趋势,日收益率为负。在举办世界杯期间,全球股市14次中共有11次下跌,下跌概率为78.57%。世界杯虽然是球迷狂欢的节日,却是我国股票市场遭遇“寒冬”的时节。其中,1998年法国世界杯举办前后,上证指数从1 422点下跌至1 360点,跌幅为4.36%。2002年韩日世界杯期间,上证指数虽然经历从1 515点跌到1 455点,再重新站上1 700点短暂的“跌—涨”变化,但是在世界杯开幕后,中国股市仍未能摆脱“赛事魔咒”,股市继续下跌。2006年正值中国股市的牛年,但德国世界杯期间中国股市开始从1 695点一度下跌到1 512点,是巧合还是“赛事魔咒”。2010年南非世界杯亦是如此,从赛事开始时的2 569点一路下跌到2 363点。2014年巴西世界杯,我国股市在开赛后经历一个较大幅度的下跌,从2 045.98点跌到最低点2 026.27,在赛事结束后的第一天出现了上涨,接着开始下降。这种经济异象难以用理论进行解释。因此,研究股票市场上大型体育赛事的“赛事魔咒”效应具有重大的理论和现实意义。

关于直接研究大型体育赛事对股票市场影响的文献资料较少,国外相关研究主要有投资者情绪变化对股价指数的影响。国外学者研究发现投资者情绪变化与股票收益之间显著负相关(De Long,等,1990[2];Shleifer和Vishny,1997[3];Fisher,等,2003[4];Clifft和Brown,2004[5];Schmeling,2009[6])。相较于中国股市而言,市场情绪是导致中国股票市场非理性涨跌的重要因素(唐晓武,等2009)[7]。通过实证研究发现,中国股票市场的个人投资者偏好投资低股价的股票,容易进行非理性投资。因此,股票价格越低,投资者情绪效应越大,股票收益率就越高(张婷,等,2013)[8]。但是,杨阳、万迪(2010)[9]认为我国投资者情绪对股票市场的收益无显著影响,相反,股票收益对投资者情绪的作用显著。基于西班牙实际情况,获得世界杯冠军会极大提高一个国家的市场旅游价值(Juan,Nicolau,2012)[10]。足球比赛结果影响股市的回报,输球会导致较低的回报和更高的风险厌恶情绪(Hakan Berument,Nildag Basak Ceylan,2012)[11]。国内研究有关于重大事件对股市的影响以及股票市场本身所存在的一些“日历效应”和“节假日效应”。郭文旌、邓明光、董琦(2013)[12]研究发现重大事件下中国股市具有跳跃特征,不同事件间的跳跃强度和幅度差别较大。关于资本市场本身所存在的一些“日历效应”和“节假日效应”研究,包括期货市场、股票市场等,但得出的结论有所不同。上海铜期货和铝期货存在收益周一正效应(郭彦峰,黄登仕,魏宇,2008)[13]。橡胶、铜、大豆和豆粕四个国际化程度较高的期货合约具有正的周一效应(吴迟,陈茹,2010)[14]。假日前和假日后信息对中国商品期货交易收益及波动均具有显著地影响(刘庆富,徐闻宇,方磊,2012)[15]。2000—2009年,我国的上证综合指数收益率具有显著的节日效应,春节前节日效应显著为正且市场风险显著降低,而节后节日效应不显著且市场风险显著提高(杨恩,2010)[16]。“节日效应”的产生很大程度上是由于不同节日期间投资者情绪变化所造成的(仪垂林,刘淄,2005)[17]。同时,中国股票市场还存在持续稳定的“隔夜效应”,在某些年份,还具有显著的“午间效应”(刘红忠,何文忠,2012)[18]。但是,陈超、钱苹(2002)[19]认为中国股票市场存在的“周内效应”是值得怀疑的。

综上,当前研究中还缺乏直接针对股票市场与体育赛事之间的研究,基于这样的思想,选取我国上证综指作为样本数据,并且选择世界杯和夏季奥运会这样具有代表性的体育赛事作为研究对象,以期对我国股票市场相关层面的研究作一定的补充。

二、理论基础

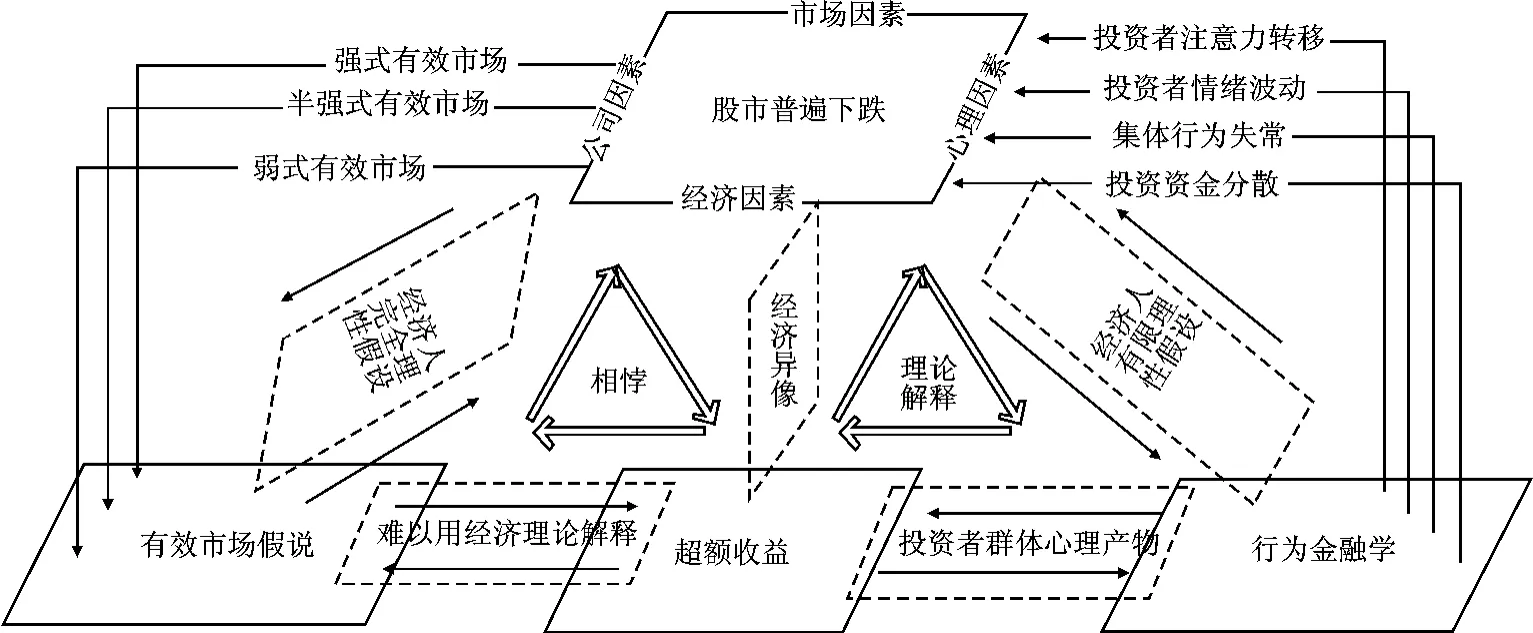

基于经济人完全理性的假设和市场信息能够反映证券价格,Fama(1970)[1]将有效市场划分为弱式有效市场、半强式有效市场和强式有效市场。不管是哪种有效市场,投资者都不可能利用已有的历史信息、公开信息以及内幕信息获得超额收益。虽然有效市场假说为进行市场效率研究提供了理论基础,但是,现实中由于影响证券价格的因素较多,比如:经济因素、市场因素、公司因素、心理因素等。正是由于这些隐性因素的存在,才造成股票市场产生难以解释的经济异象,从而产生超额收益。最具典型的便是体育赛事的“赛事魔咒”效应。在大型体育赛事举办期间,特别是世界杯和夏季奥运会,赛事极具影响力和观赏性,完全吸引了资本市场上投资者的注意力,从而造成股市成交量萎靡,股价下跌。由于现实中存在“赛事魔咒”效应,投资者可以根据已有的历史趋势进行预测,从而在赛事再次到来时,调整投资策略,利用金融衍生工具来规避风险,从中获取超额利润。这与Fama的有效市场假说相悖。

然而,在行为金融学中,Daniel Kahneman Tversky(1979)[20]认为,投资者心理波动以及情绪好坏会导致不同的行为选择,所以投资者的行为是有限理性的,这有悖于传统经济学“完全理性”的假定。投资者行为和心理因素等群体心理活动导致股价并不依据股票内在价值。投资者缺乏经验,投资情绪很大程度上决定了所做出的决策。行为金融学从客观上很好地解释了举办大型体育赛事时,股市因投资者注意转移、情绪波动以及集体性行为失常所导致的经济异象。

图1 赛事相关理论基础和作用机理

纵观历届世界杯赛事前后的全球股票市场表现都不容乐观,“赛事魔咒”效应,即大型体育赛事前后,股价下跌,这种现象已被人们所接受,并逐步形成一种心理暗示。投资者这种心理暗示以及在赛事发生期间投资者注意力转移和投资情绪变化,可能会造成集体性的行为失常,从而引发“心想事成”的效果,导致股价本该上涨却下降。基于以上的分析,结合经济实际,图1是体育赛事影响股票价格的理论基础和作用机理。

三、相关样本选择和描述性统计

(一)数据和赛事的选择

由于世界杯和夏季奥运会大型体育赛事历史悠久,且无论从规模方面还是从影响力、关注度等方面,都要优于其他赛事,具有一定的代表性和说服力。同时,考虑到世界杯和夏季奥运会举办与股市在时间上的匹配等问题,本文选取了2000-2014年间所举办的世界杯和夏季奥运会作为研究对象。赛事具体情况如表1所示。

考虑到中国股票市场的成熟程度,在1996年12月31日之前的股票价格,受人为或政策因素等影响较大,而这些因素所引起的收益率巨大波动可能对分析造成影响。自1996年12月16日制定了涨跌幅限制制度以后,中国股市进入了一个相对稳定的阶段,为本文的研究奠定了基础。本文之所以选择上证综指,是因为中国股市指数之间存在很强的相关性,在一定程度上,仅采用上证综指不会影响本文的最终研究结果和结论。因此,本文结合事件研究法的数据研究模式,选取2000年1月2日—2014年7月17日的上证综指日收益率数据为样本数据,相关数据均来自于雅虎财经网站。其中日收益率:Rt=(Pt-Pt-1)/Pt-1,pt、pt-1分别为t时期及其滞后t-1期调整后的收盘价。

表1 赛事具体情况

(二)描述性统计

2005年,纽约南区的联邦检察长发出传票,指称美国国会多数党领袖比尔·傅利斯特 (Bill Frist)因涉嫌股票内线交易而遭调查。傅利斯特出身心脏外科医生,洁身自好,在朝野上下一度口碑甚佳,从政后也面临着如何出污泥而不染的考验。尽管长达18个月的外查内调后来无疾而终,这一事件对国会参、众两院的议员们都是一记不容忽视的警钟。

根据表2的统计数据结果,可以得出如下信息。

表2 上证综指四阶段收益率的基本统计概况

1.从整体上看,无论是举办世界杯还是夏季奥运会,上证综指的日收益率均值为正值,要明显高于大型体育赛事举办前、中、后三个阶段的日收益率均值。从上证综指全部交易日和其他交易日的偏度和峰度来看,其日收益率时间序列较正态分布稍右偏且有尖峰,呈现出厚尾的特征。因此,上证综指全部交易日和其他交易日的日收益率时间序列不服从正态分布。

2.从四阶段的收益率均值来看:第一,不管是世界杯还是夏季奥运会,在赛事开始前三个交易日内,上证综指的日收益率均值都为负值,而其他交易日的日收益率均值为正值;第二,上证综指在两项大型体育赛事进行过程中,日收益率均值差异较大。在世界杯期间,上证综指的日收益率均值为正值,而夏季奥运会的日收益率均值为负值;第三,从赛事结束后看,只有世界杯结束后的第一个交易日的日收益率均值为正值,其他交易日的日收益率均值都是负值。

3.将上证综指全部交易日和其他交易日的日收益率均值进行比较,发现其他交易日的日收益率均值要高于全部交易日的,是全部交易日的1.2倍。主要是由于世界杯和夏季奥运会这两项大型体育赛事的“赛事魔咒”效应,从整体上对冲了一部分正的日收益率。

4.分别对比世界杯和夏季奥运会举办前、后三天的日收益率均值,可以看出,世界杯举办前、后的日收益率基本上都小于夏季奥运会的日收益率均值,二者之间的差异比较明显,除了世界杯结束后第一个交易日收益率均值为正。世界杯结束后三个交易日内,上证综指开始下跌而且跌幅呈现出扩大趋势。

四、实证研究

(一)模型建立

根据上文描述性统计结果,可以得出上证综指的日收益率不服从正态分布,同时,考虑到股票收益率序列及回归误差项所具有的自相关和异方差等特性,本文选用了ARMA—GARCH模型可以很好地解决收益率序列所存在的特性,其中,ARMA(p,q)可以用来反映均值,用来处理序列自相关问题;GARCH(m,n)可以用来反映条件方差,用来处理异方差等问题。为检验中国股票市场是否存在“赛事魔咒”效应,本文引入了虚拟变量DK,代表大型体育赛事的日收益率。

考虑到序列的平稳性问题,建模之前,首先对上证综指全部交易日的收益率序列Rt进行平稳性检验,本文采用ADF来检验时间序列Rt的平稳性,检验结果如表3所示。

表3 ADF检验结果

从ADF检验结果来看,日收益率序列Rt在1%的显著性水平下通过检验,则序列Rt是平稳的时间序列,没有单位根。在此基础上再进行ARMA—ARCH检验,建立ARMA(1,1)模型为Rt=αRt-1+βεt-1+εt,估计结果如公式(1)所示。

观察方程的残差图,可以发现残差波动具有“成群”现象,这说明残差项具有条件异方差性。具体如图2所示。

为进一步确定ARMA(1,1)模型中残差是否具有异方差性,在ARMA(1,1)模型的基础上,对模型所估计的残差进行ARCH—LM检验,结果如表4所示。

图2 ARMA(1,1)模型残差序列图

表4 残差ARCH—LM检验结果

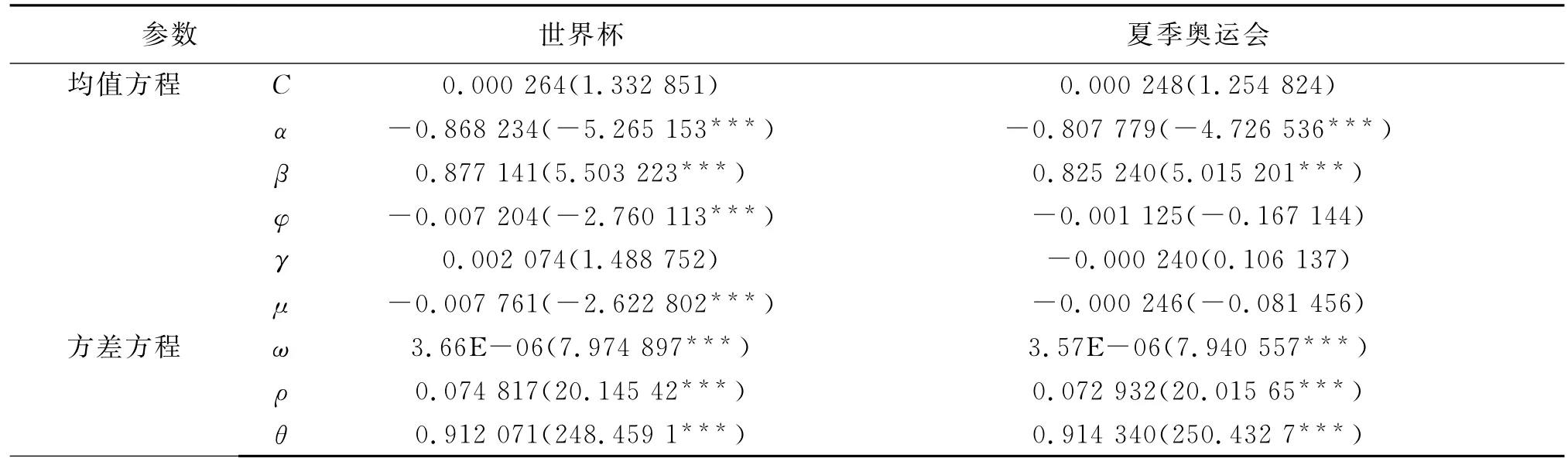

由于P值为0,所以拒绝原假设,说明式(1)的残差序列存在ARCH效应,所以可以通过建立GARCH模型对其波动特征进行分析。GARCH模型输出结果如表5所示。

表5 GARCH模型输出结果

选择ARMA(1,1)作为全部交易日收益率序列的均值方程。由于GARCH(1,1)模型的AIC值最小,而且已经较好地消除了ARCH效应。综上,本文选择ARMA(1,1)—GARCH(1,1)是最合适的模型。

(二)整体检验

由于引入了虚拟变量DK,所以在ARMA(1,1)—GARCH(1,1)模型的基础上,将世界杯和夏季奥运会作为一个整体赛事纳入模型中(即只要其中任何一项赛事发生,则视为赛事发生),来进行大型体育赛事“赛事魔咒”效应的检验,以验证本文第三部分的结论。为此,建立均值方程和方差方程分别为方程(2)和方程(3)。

其中,Rt为上证综指T时的日收益率;Dk代表赛事的虚拟变量;为条件方差;εt为扰动项为ARCH项为GARCH项。当举办大型体育赛事在时间上和股市开市相吻合,如果K表示赛事前(赛事中、赛事后),那么所代表的收益率就是赛事前的收益率(赛事中、赛事后),则虚拟变量Dk=1,否则Dk=0。如果虚拟变量的系数ω显著不等于0时,那么就证实了本文第三部分的第一结论,则中国股票市场,无论是赛事前还是赛事后,都具有“赛事魔咒”效应。由于考虑到样本容量的问题,本文在进行ARMA(1,1)—GARCH(1,1)检验时,分别选择了两项赛事前后各5个交易日内的收益率,检验结果如表6所示。

表6 ARMA(1,1)—GARCH(1,1)检验结果

从表6可以得出:第一,赛事前和赛事后的系数φ均为负值,说明中国股市在赛事前和赛事后都具有“赛事魔咒”效应,即大型体育赛事举办前、后,中国股市会下跌。赛事前、后股市下跌,主要是因为世界杯和奥运会一般在一年的6~8月份举行,期间股市易发生阶段性调整,另外,大型体育赛事在正式开始前会一定程度上分散转移投资者注意力,股价是由资金供求决定的,投资者关注度下降导致整个市场交易短暂低迷;而赛事结束后,投资者情绪从高亢开始恢复平静,投资回归理性。第二,赛事中的系数φ为正值,意味着赛事开始后,投资者情绪高涨,并逐渐达到高潮,会对股市产生一定的冲击作用,带来短暂的“情绪”繁荣。这主要是因为在取得某项赛事

其中,Dτk、Djk分别表示世界杯和夏季奥运会。当举办世界杯时,Dτk=1,Djk=0。反之,Dτk=0、Djk=1其余变量及参数等同于均值方差(2)和方差方程(3)。检验结果如表7所示。胜利特别是自己国家,情绪波动导致不理性投资。

(三)两项赛事对比检验

为验证第三部分的第二个结论,本文将进一步对世界杯和夏季奥运会之间作对比分析。为了区分出世界杯和夏季奥运会,所以本文在均值方程(2)的基础建立均值方程(4)和方差方程(5)。

表7 赛事对比检验结果

根据检验结果得出大型体育赛事前、赛事后的均值方程分别为方程(6)、方程(7):

对比两个均值方程中虚拟变量的系数,我们发现:第一,世界杯和夏季奥运会在赛事前、后的系数均为负值,对收益率Rt均起到了负向调节作用,与前文将两项赛事作为一个整体的检验结果完全一致。第二,对比两项赛事前后系数值的大小,可以得出世界杯不管是赛事前还是赛事后,对上证综指的冲击都要比夏季奥运会更为突出,而且在大型体育赛事结束后,上证综指的跌幅扩大,超过了赛事前。通过实证检验,证实了本文第三部分的第二个结论。

(四)单个赛事独立检验

为了对体育赛事进行全面的分析,分别对世界杯和夏季奥运会这两项赛事的前、中、后三个阶段进行对比分析。在保持前文模型中残差方程的基础上,对模型中的均值方程作出改动,对世界杯和夏季奥运会建立如下的均值方程。模型中虚拟变量Dqk、Dzk、Dhk分别表示赛事前、中、后,如方程(8)所示。检验结果见表8。

表8 单个赛事独立检验结果

从表8的检验结果来看,无论是世界杯还是夏季奥运会,赛事举办前、中、后,上证综指的收益率呈现出先下降后上升再下降的趋势,主要是由投资者注意力转移、情绪波动、赌球行为致使投资资金分散以及集体性行为失常所导致的。通过对比虚拟变量的系数也再次说明了世界杯对上证综指的冲击作用更为显著,“赛事魔咒”效应凸显,这也是与现实情况一样的。

五、结论及解释

本文以上证综指日收益率为样本数据,世界杯和夏季奥运会两项体育赛事作为研究对象,通过实证研究得出如下结论。

第一,在大型体育赛事举办前后,中国股市都具有“赛事魔咒”效应。大型体育赛事的举办,会促进相关产业,如啤酒、传媒等板块股价的上升。但是,从整体上看,在大型体育赛事期间,不仅包括中国股市,全球范围内的股市都会出现不同程度下跌。大型体育赛事导致大范围内的集体性行为失常。从举办国到举办地,投资者注意力很大程度上有所分散。投资者的情绪也随着赛事的临近到结束出现较大幅度波动,这些群体性的心理活动便导致股市出现“赛事魔咒”效应。

第二,世界杯和夏季奥运会对中国股市的影响具有不对称性,世界杯的“赛事魔咒”效应更为突出。作为世界第一大运动的头等盛事,世界杯赛事吸引了投资者注意力,加上国际市场上赌球行为分散资金,导致股市出现阶段性低迷;世界杯透过行为金融渠道增加了股票市场的整体波动性,特别是球迷集体性行为失常;由于地理位置导致存在时间差问题,对我国股民来说,夜间观赛无形中会增加第二天交易的疲劳感。这种作息颠倒的疲劳效应会不对称地放大股市交易风险。投资者对赛事的热衷必然会导致投资注意力分散,交易疲劳和注意力转移会使投资者怠于投资管理,直接导致股市交易不活跃,交易量出现萎靡。这些因素共同导致世界杯“赛事魔咒”效应更为突出。

第三,对个体赛事而言,不管是世界杯还是夏季奥运会,中国股市股票收益率都会经历“跌—涨—跌”这样一个难逃的“赛事魔咒”。股市出现这样的波动,从传统经济学角度是难以解释,而行为金融学却对此作出了很好的解释。赛前股市会跌,主要因为赛事举办期间一般正值股市进入阶段性调整。赛事尚未开始,一方面投资者注意力的转移,另一方面各种赌球行为会吸引资金退出股市,从而导致股市交易萎靡,下跌再所难逃。赛事进行中,股市会因为投资者乐观情绪达到高潮,客观上忽视对风险的考虑,特别是自己对赛事的心理预期与实际相符时,更容易增加投资者的自信程度,刺激投资者扩大投资,使得交易活跃,股市出现短暂的“情绪”繁荣。赛后股市会跌,投资者的情绪会出现波动,由高亢转为平静,心理落差现象较为严重,短期内难以从赛事中恢复过来。

对于投资者而言,在大型体育赛事举办期间,股市会经历“跌—涨—跌”,机遇和风险并存。投资者可以抓住这样的股市运行趋势,利用股指期货、期权等金融衍生工具进行套利活动。由于世界杯结束后的第一个交易日收益率为正,投资者可以在此时进行抛售,防止被套牢。投资者亦可以选择在此时进入市场,以低价购入优质股票,待市场活跃时再卖出获得流动性。投资者在股市处于弱势情况下,切不可进行恐慌性的杀跌,因为此段特殊时期股市的下跌或许不是由于经济不景气等宏观因素导致,而主要是由投资者情绪及集体性的行为失常所掌控。

[1] FAMA E.Market efficiency,long-term returns,and behavioral finance[J].Journal of Financial Economics,1970(49):283-306.

[2] DE LONG J,BRADFORD,et al.Noise trader risk in financial markets[J].Journal of Political Economy,1990(98):703-738.

[3] SHLEIFER A,VISHNY R.The limits of arbitrage[J].Journal of Finance,1997(52):35-55.

[4] FISHER K L,et al.Consumer confidence and stock returns[J].Journal of Portfolio Management,2003(30):115-128.

[5] CLIFF M T,BROWN G W.Investor sentiment and the near-term stock market[J].Journal of Empirical Finance,2004(11):1-27.

[6] SCHMELING M.Investor sentiment and stock returns:some international evidence[J].Journal of Empirical Finance,2009(16):394-408.

[7] 唐静武,王聪.市场情绪、溢价与波动[J].经济评论,2009(4):58-64.

[8] 张婷,吕东锴,蒋先玲.非理性投资与股票最优价格水平[J].西安财经学院学报,2013(2):5-10.

[9] 杨阳,万迪.不同市态下投资情绪与股市收益、收益波动的异化现象[J].系统工程,2010(1):19-23.

[10]JUAN L,NICOLAU.The effect of winning the 2010 FIFA World Cup on the tourism market value:The Spanish case[J].Omega,2012(40):503-510.

[11]HAKAN BERUMENT M,NILDAG BASAK CEYLAN.Effects of soccer on stock markets:The return–volatility relationship[J].The Social Science Journal,2012,49(3):368-374.

[12]郭文旌,邓明光,董琦.重大事件下中国股市的跳跃特征[J].系统工程理论与实践,2013(2):308-316.

[13]郭彦峰,黄登仕,魏宇.上海期货市场效益和波动的周日历效应研究[J].管理科学,2008(4):58-68.

[14]吴迟,陈茹.中国商品期货市场的周日历效应实证研究[J].流通经济,2010(10):132-134.

[15]刘庆富,徐闻宇,方磊.中国商品期货市场的假日效应研究——基于收益和波动的视角[J].产业经济研究,2012(2):68-77.

[16]杨恩.我国证券市场节日效应与节日风险研究——基于上证综合指数的分析[J].哈尔滨商业大学学报:社会科学版,2010(5):9-14.

[17]仪垂林,刘淄.上海股市法定节日及传统节日效应的实证研究[J].经济研究,2005(5):99-104.

[18]刘红忠,何文忠.中国股票市场上的“隔夜效应”和“午间效应”研究[J].金融研究,2012(2):155-167.

[19]陈超,钱苹.中国股票市场“周内效应”再检验[J].经济科学,2002(1):85-91.

[20]DANIEL KAHNEMAM TVERSKIA.Prospect theory:an analysis of decision under risk[J].Econometrica,1979(47):263-291.

The Research On the“Sports Spell Effect”in China’s Stock Market

HE Ling-yun,ZOU Yu,WANG Yi

(China University of Mining and Technology,Xuzhou 221116,China)

Since the“Sports Spell Effect”has existed in reality,there is a specific phenomenon of economic in the stock market before and after the competitive sports.This paper takes the World Cup and the Summer Olympics as the objects and tests to see whether there is“Sports Spell Effect”in China’s stock market with the daily data of stock yield of Shanghai Composite Index.Based on the model of ARMA(1,1)-GARCH(1,1)with the virtual variables to represent the competitive sports,the following conclusions are got:China’s stock market has a typical“Sports Spell Effect”.Whether before or after the competitive sports,the daily stock yield in China’s stock market will decline.Above all,the stock yield after the competitive sports will be lower than before it.Both the World Cup and the Summer Olympics have effect on the Shanghai Composite Index.However,the World Cup’s“Sports Spell Effect”is more distinguished than that of the Summer Olympics.

stock market;competitive sports;sports spell effect

F830.91

A

1672-2817(2015)06-0024-07

(责任编辑:王晓红)

2015-01-26

何凌云(1982-),女,甘肃陇西人,中国矿业大学管理学院副教授,博士后,研究方向为能源金融、金融风险管理;邹煜(1990-),男,安徽合肥人,中国矿业大学管理学院硕士研究生,研究方向为金融风险管理;王怡(1991-),女,河北唐山人,中国矿业大学管理学院硕士研究生,研究方向为金融风险管理。