货币供给冲击与银行流动性螺旋

——基于MSVAR模型的时变特征分析

2015-06-06杜亚斌金雯雯

李 鹏,杜亚斌,金雯雯

(1.南京大学商学院,江苏南京 210093;2.郑州航空工业管理学院,河南郑州 450015)

货币供给冲击与银行流动性螺旋

——基于MSVAR模型的时变特征分析

李 鹏1,2,杜亚斌1,金雯雯1

(1.南京大学商学院,江苏南京 210093;2.郑州航空工业管理学院,河南郑州 450015)

基于2003—2013年间的月度时间序列数据,文章利用马尔科夫区制转移模型,研究不同货币供给状态下银行融资流动性与债券回购市场流动性之间的动态关系。研究结果发现:两者之间存在互为正向反馈的流动性螺旋效应;在货币供给较低区制下,流动性螺旋效应比货币供给较高区制下更为明显,具有时变和非对称性特征;提高债券回购市场流动性能有效缓解银行融资流动性困难问题。

货币供给冲击;流动性螺旋;MSVAR模型

次贷危机过后,如何对金融系统流动性进行有效调控成为各国货币当局关注的热点。货币供给发生变化形成的冲击将影响市场流动性(Chordia等人,2005;Goyenko和Ukhov,2009)[1-2],而市场流动性的变化反过来又影响融资流动性,这三者相互作用将引发流动性螺旋(Brunnermeier和Pedersen,2008)[3],并最终导致流动性危机和金融危机的全面爆发。这也是本次危机留给我们的惨痛教训之一。

所谓银行流动性螺旋是指在一定条件下,银行融资流动性和市场流动性之间互相加强,形成正向反馈效应的现象。其中,融资流动性反映银行需要资金时获得资金的难易程度,而市场流动性主要反映资产变现的能力。当银行出现融资缺口时,一般可以通过吸收存款、同业拆借、债券回购、卖出股票、贷款收回或转让和央行借款等途径获得流动性(Drehmann和Nikolaou,2013)[4]。但是,由于目前我国仍实行较为严格的分业经营限制,银行无法通过股票市场来获得流动性,也没有发达的资产证券化市场为提前为流动性提供支持,同时,吸收存款和向央行借款等途径的时效性又较差,不能满足银行对流动性管理的要求。因而,同业拆借市场和债券回购市场已成为我国银行流动性调节和管理的主要场所(彭兴韵,2007)[5]。那么,当货币流动性发生变化,尤其是发生负向货币供给冲击时,银行通过拆借市场融资的流动性和债券回购市场流动性之间是否存在流动性螺旋效应?其产生的机理是什么?如何有效利用这一机理缓解可能出现的流动性问题?

这些问题的研究,有助于加强我们对融资流动性和市场流动性之间变化规律的了解,深化对流动性风险形成机理的认识。一旦流动性危机发生时,也有利于监管层制定化解危机的方案,减小流动性螺旋带来的负面影响,阻止危机的蔓延,维护金融系统的稳定。

一、文献回顾

关于银行流动性的相关研究,Diamond和Dybvig(1983)较早建立了经典的银行挤兑模型,但遗憾的是没有将市场流动性纳入其分析框架中[6]。亚洲金融危机发生后,融资流动性与市场流动性关系的研究开始逐渐成为热点。已有的研究大多集中在融资流动性与股票市场流动性之间的影响机制方面,主要有三个不同研究角度。第一种是心理预期视角,如Bernardo和Welch(2004)认为投资者由于对未来市场流动性危机发生的担忧,而提前卖出持有证券,造成银行融资流动性困难,甚至发生挤兑[7];第二种是市场保值交易策略角度,如Morris和Shin(2004)指出短期投机性的交易者的交易行为,会导致其他交易者跟进,从而出现“流动性黑洞”;第三种是资本约束视角,这是当前主流的分析角度[8]。其中,Brunnermeier和Pedersen(2008)的研究具有里程碑意义。他们从资本约束出发建立了市场流动性和融资流动性关系的理论框架,首次提出并论证了流动性螺旋的产生机理[3]。而Drehmann和Nikolaou(2013)则通过建立线性回归方程检验了两者的负相关关系[4]。

次贷危机发生后,国内学者对两者关系的研究逐渐增多。张红军等人(2008)从微观角度对流动性危机的自我实现机制进行了理论分析,发现流动性危机的可能性与外部融资规模正相关,而与企业项目自有资金负相关[9]。王灵芝和杨朝军(2010)将上证综合指数作为研究对象,采用DCC-GARCH模型对市场风险和流动性风险的时变特征进行了实证研究,发现流动性风险和股票市场风险具有高度相关性,并且金融危机发生后两者相关性显著增强[10]。陈筱彦等人(2010)分析了不同货币条件下对两者的影响,认为紧缩的货币政策将使融资流动性和市场流动性相互加强,并导致全面金融危机的爆发[11]。李研妮(2011)区分了正常时期和非正常时期的货币流动性,并验证了融资流动性与股票市场流动性之间存在的流动性螺旋[12]。李文乐、刘生福、郑淑君(2014)通过构建VAR模型,实证分析中国货币政策利率工具调控的数量效应和价格效应。结论显示,在市场流动性过剩的金融环境下,商业银行信贷规模对利率政策的敏感性增强,货币政策利率工具调控的流动性有所扩大[13]。

值得注意的是,在分析框架上,已有研究较少考虑货币供给变化对融资流动性和市场流动性的影响,没有将其纳入到流动性分析的整体框架中。此外,大量研究集中在融资流动性与股票市场流动性之间关系的分析方面,但是由于我国商业银行不能持有股票等股权资产,股票市场流动性对银行融资流动性的影响并不大。相比之下,商业银行持有大量的债券资产,对债券回购市场流动性与银行融资流动性之间关系的研究更有现实意义。最后,当前运用的研究方法也相对简单,主要通过建立线性回归模型和计算动态相关系数等方法进行分析,没有考虑不同货币供给状态区制变化的非线性特征,缺乏对流动性螺旋问题的深入研究。

二、理论分析

在Brunnermeier和Pedersen(2008)研究基础上,图1显示了货币供给冲击对银行流动性螺旋形成的影响机理。

图1 货币冲击与银行流动性螺旋的形成机理

市场交易需要资本,而资本是连结融资流动性和市场流动性的纽带。银行拥有的资本多寡直接影响其融资能力。当货币供给总量减少时,市场利率趋于上升。利率上升导致银行持有的债券价值下降。在公允市场价值计量原则下,这些损失会在资产负债表里立即得以确认。而由于杠杆效应存在,资本净值缩水的速度将快于资产总值下降的速度。银行资本缩水,会使资本充足率下降,杠杆率大幅提高。为了恢复杠杆率,满足监管层的要求,银行将不得不在市场上卖出持有的债券,减少资产头寸。当所有银行都通过这种方式“去杠杆化”,不得不减价销售持有的债券时(Choi和Cook,2012)[14],债券价格会出现大幅下跌。而这将进一步造成银行持有债券的价值下降,资产损失扩大,资本也随之减少,融资能力也进一步下降,出现“损失螺旋效应”。

此外,为了降低交易风险,在质押式债券回购交易中往往采取逐日盯市和实行抵押品的风险调整扣减率制度(Risk-Adjusted Haircuts)。当货币供给总量减少,市场利率趋于上升时,债券价值不断下降。交易对方将要求在当前扣减率水平下补足同质的债券,否则交易对方有权要求管理机构处理相应交易账户中的债券或资金,这将限制银行的融资能力。当市场面临的风险较大时,扣减率一般会大幅上升,而扣减率越高,融资方获得的资金就越少,融资流动性需求难以满足。尤其是当“损失螺旋效应”出现时,债券价格不断下跌,扣减率将不断提高。当扣减率高到一定程度时,整个债券回购市场的交易将极度萎缩,出现回购市场“挤兑”现象(Gorton和Metrick,2012)[15],回购市场崩溃。此时,回购市场交易难以进行,银行融资更加困难。

在上述反应链条中,还存在所谓的“情绪加速器效应”(Tvede和Fischer,2008;万志宏,2012)[16-17]。当货币供给降低,流动性紧张时,市场利率的提高将使得银行持有的资产价值重估,面临缩水的风险,所有银行将变得保守,风险厌恶程度增加,用悲观的情绪和预期来判断未来,不愿意借出资金。美国次贷危机时,当贝尔斯登被收购以及雷曼兄弟破产后,就引发了类似的情绪恐慌。这些事件放大了融资流动性和市场流动性螺旋的影响,并进一步造成货币流动性的减少,造成金融系统流动性风险的全面爆发。

三、实证设计

(一)数据分析区间选择

本文数据分析区间为2003年9月至2013年10月。2003年8月,中国人民银行决定,从9月21日起上调存款类金融机构存款准备金率1个百分点,这是继1999年11月下调存款准备金率2个百分点后的首次上调,是央行对当时信贷过热,货币供给相对过剩的积极反应,意味着货币政策开始由亚洲金融危机时期的适度扩张向从紧转变,具有标志性意义。因此,2003年9月作为数据分析的起点。本文所有数据均为月度指标,来源于中国经济统计数据库和锐思金融数据库。

(二)变量选择与数据处理

1.货币供给冲击。借鉴中国人民银行沈阳分行课题组等(2010)[18]和郭永济等人(2014)的研究[19],本文将M2作为衡量货币流动性的指标,以M2的同比增长率作为货币供给冲击的代理变量。为了消除物价的影响,以2000年1月的CPI为基期,对M2进行调整得到实际值。

2.融资流动性。本文采用银行间隔夜同业拆借品种利率的月度加权平均值作为银行融资流动性的代理变量。该指标值越高,表明银行从拆借市场获得资金的成本越高,资金获得的难度增加,融资流动性越低。隔夜品种在所有期限品种中交易量最大,利率最敏感,具有代表意义。

3.债券回购市场流动性。隔夜质押式债券回购是我国银行间债券交易的主要品种。因而,本文采用方彦(2012)提出的隔夜质押式债券回购市场流动性指标作为衡量债券回购市场流动性的代理变量[20]。具体指标计算方法为t期内交易总金额除以最高成交利率与最低成交利率之间的差。该指标值越大,表明回购市场流动性越高。

此外,宏观经济变化和股票市场收益变动等也会影响银行间市场资金流向,因而,参考Chordia等人(2005)和彭小林(2012)[21]的做法,加入月度的股票市场收益率和宏观经济景气度的变化率指标作为控制变量,以控制股票市场和经济周期因素对流动性的影响,消除系统的内生性。最后,对以上所有变量运用Census X-12季节调整方法,去除季节性因素,并采用HP滤波方法,对各变量进行滤波,得到周期性变化序列。

表1 变量的描述性统计

表1列出了各个变量原始值的描述性统计结果。其中mt、cjc、hgx、gs、jq分别代表M2的实际值同比增长率、隔夜拆借利率月度加权平均值、质押式债券回购市场流动性、股市月度收益率、经济景气度的同比变化率。

(三)马尔科夫区制转移模型(MSVAR)

为了刻画参数的时变特征,Krolzig(1997)和Ehrmann等人(2003)在传统的VAR模型上引入区制变量st,st∈(1,2,…,m)。于是,时间序列yt的数据产生过程将依赖于st。st是一个m状态的马尔科夫链,转移概率为:pij=p(rs+1=j|st=i),∑pij=1,其中,i、j∈(1,2,…,m)。假如st为一个离散时间状态的马尔科夫链,即发生当即的一次性跳跃,那么MSVAR模型可以表示为如下均值调整(M)形式:

其中,μt~IID[0,∑(st)]、μ(st),A1(st),…,Ap(st)和∑(st)分别描述参数μ、Ap和∑对于区制st依赖的变参数函数,即:

在大多数情况下,模型在不同区制转换时以平滑方式更加合理和普遍,此时MSVAR模型变为截距项(I)区制依赖模型:

Krolzig(1997)认为,(1)式的均值调整(M)形式和(2)式的截距项调整(I)形式的MSVAR模型并不等价,与线性VAR相比较,它们刻画了可观测变量在区制变化后的不同动态调整模型。在引入区制转移过程中,误差项还可能出现异方差(H),自回归参数可能是状态依赖(A)的。此外,如果加入外生变量,则模型形式变为MS-VARX。这样,根据这些参数设定的不同,MSVAR出现不同的形式。一般而言,在实证中常用的主要是MSM-VAR(均值调整)和MSI-VAR(截距依赖)两大类模型。在对MS-VAR模型进行识别时,一般情况下,如果时间序列波动具有明显的持续性,那么应采用MSI-VAR模型,反之,如果时间序列波动比较剧烈,甚至出现了跳跃性,那就应该采用MSM-VAR模型。本文模型的估计使用Krolzig(1997)提供的MSVAR软件包,使用OX metrics软件在givewin2平台上,采用极大似然EM算法进行估计。判断MS-VAR的具体模型形式,同时,将货币供给可以划分为相对较高和较低两种状态,对应两个不同的区制。表3显示了不同模型设定形式的对数似然值、AIC、HQ以及SC值。根据上述判断原则,本文最终选择MSIH(2)-VARX(2)模型。该模型对应的线性LR检验统计量为193.45,在5%水平上拒绝了模型线性的原假设,这验证了非线性的马尔科夫区制转移模型的适用性。

四、实证检验结果

(一)单位根检验

由于MSVAR模型要求变量必须满足平稳性特征,因此需对各变量利用增广的迪基—福勒单位根(ADF)检验进行平稳性检验。结果发现,各变量均通过5%置信水平下的平稳性检验,可直接用来建立MS-VAR模型。

(二)非线性关系检验和模型识别

本文主要根据AIC、HQ和SC信息准则来综合

表2 各变量的平稳性检验结果

表3 非线性检验结果对比表

(三)区制选择结果和特征描述

根据模型估计结果,表4列出了不同区制下M2实际值的同比增长率、隔夜拆借利率和债券回购市场流动性的均值水平值。从变量的均值水平来看,不同区制下各变量存在明显差异。在区制1中,M2实际增长率明显高于区制2中的水平,大约高出6个百分点,债券回购市场流动性均值也高出区制2大约2.4,但是隔夜拆借利率却低于区制2中0.87个百分点。因此,可以将两个区制的特征概括为:区制1对应“货币供给高、融资流动性高、债券回购市场流动性高”的状态,而区制2对应“货币供给低、融资流动性低、债券回购市场流动性低”的状态。

表4 不同区制下变量均值水平及变异系数绝对值

表5列出了不同区制转移的概率和状态持续期。从区制转移概率矩阵对角线元素值都大于0.9来判断,表明在不同的货币供给状态下银行融资流动性和债券回购市场流动性均相对稳定。具体来看,当进入“货币供给高、融资流动性高、债券回购市场流动性高”时期,维持原状态的概率为0.914 4,处于此阶段的频率为0.301 6,平均持续期为11.69,由区制1向区制2转移的概率为0.085 6;当进入“货币供给低、融资流动性低、债券回购市场流动性低”时期后,维持原状态的概率为0.963 0,处于此阶段的频率为0.698 4,平均持续期为27.06。

表5 区制转移概率矩阵及状态持续期

图2显示了不同区制的平滑概率分布,从中可以更加清晰地看出我国流动性的大致变化情况。区制1对应的区间为2005年4月至2005年10月、2008年12月至2010年9月、2012年6月至2013年2月。在这个区间里,M2的同比增长率处在较高的状态,同期隔夜债券回购市场的流动性相对较高,而隔夜拆借利率相对处于较低阶段。这与现实情况较为符合。2005年3月央行大幅下调超额存款准备金利率0.63个百分点,由年利率1.62%下调到0.99%,这使得银行间市场的资金相对宽松,拆借利率相应走低,并一直持续到当年的10月。而次贷危机发生后,2008年下半年我国政府为了应对全球性金融危机,出台了高达4万亿的救市计划,连续四次调低存款准备金率,信贷资金大量投放,造成M2大幅增长,货币流动性相对泛滥。M2增速在2009年上半年创下新高,同时债券回购市场流动性也达到历史高点。2012年6月底开始,央行在公开市场上大规模地进行逆回购操作,仅在一周内就罕见地投放了高达1 250亿元规模的流动性。同时,在2012年6月和7月央行又连续两个月下调人民币存贷款基准利率,这使得拆借利率大幅回落,银行融资流动性紧张局面大大缓解。

图2 各变量变化趋势图和平滑概率图

区制2对应的区间为2003年9月至2005年3月、2005年11月至2008年11月、2010年10月2012年5月、2013年3月至2013年10月。在这个区间里,M2增长率相对较低,债券回购市场流动性也较低,而拆借市场利率处在相对高位。2003年上半年以来,我国开始进入经济繁荣期,外汇储备不断上升,货币信贷量大幅增加,流动性开始相对过剩。在此背景下,2003年9月央行大幅上调存款准备金率,以控制流动性的过度增长,拆借利率开始缓慢走高。而在2006年和2007年,由于我国股票市场持续繁荣,同时以工行、中行和中石油等为代表的大盘股的不断发行,给银行间市场资金供给造成了一定的压力,银行间资金利率在相对高位震荡。金融危机过后,由于宽松的货币政策带来的通胀压力不断显现,2010年、2011年央行实行了相对紧缩的货币政策,从2010年1月开始到2011年6月连续12次调高存款准备金,大型金融机构的法定存款准备金率从16%上调到21.5%的历史高点,市场资金面较为紧张,拆借利率不断走高。虽然央行在2012年上半年下调了两次存款准备金率,但是存款准备金率仍维持在20%的高位。2013年6月份市场资金面再度紧张,隔夜拆借利率甚至出现历史最高点,一些银行资金拆借困难。

(四)不同区制脉冲响应分析

在图3中,无论区制1还是区制2,债券回购市场流动性对M2一个标准差的正向冲击均呈现正向反应,并在第1期达到最高值,之后迅速回落。这表明货币供给对债券回购市场流动性具有正向作用。当货币供给较高时,市场交易主体的资金供给较为充分,资金交易成本随之下降,交易自然易于达成,市场流动性提高。此外,根据纵轴的刻度差别,可以看到两个区制中,债券回购市场流动性变化的响应程度不同,区制1中的响应水平大约是区制2中的1.3倍,说明在货币供给较高区制下,货币供给增加短期内对债券回购市场流动性提高的作用明显。

图3 回购流动性对M2的响应

图4 回购市场流动性对拆借利率冲击的响应

从图4中可以看到,在区制1中,债券回购市场流动性对拆借利率一个新息的变动在当期发生负向反应,并达到最高值,随后在第10期左右收敛至0消失。在区制2中,第1期和第2期同样出现负向反应,但是第3期和第4期响应由负转向正,随后又变为负值,并在第10期左右收敛至0消失,其中负向响应大约持续8期,且负向影响都远大于正向影响。因此,在区制2中,拆借利率对回购市场流动性同样以负向响应为主。这意味着,拆借利率上升,融资流动性下降,将会引起债券回购市场流动性紧张,那么意味着融资流动性对债券回购市场流动性具有正向作用。同时,根据纵轴的刻度差别可以看到,两种区制的响应幅度差异较大。在“货币供给高、融资流动性高、债券回购市场流动性高”时期,回购市场流动性对拆借利率的响应大约是“货币供给低、融资流动性低、债券回购市场流动性低”时期的3.75倍,这可能是由于在货币供给较高时,融资流动性紧张虽然短期内引起回购市场流动性紧张,但是由于此时市场性流动性较高,市场的广度、深度和弹性较大,从而使得在市场流动性下降后能够迅速地恢复。

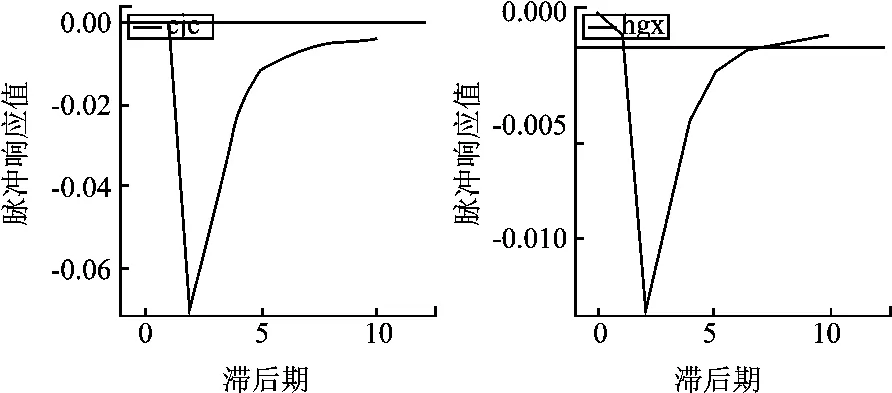

图5 拆借利率对回购市场流动性的响应

从图5可以看到,拆借利率对债券回购市场流动性一个新息的变动,无论在区制1和区制2,都呈现负向的反应,并在第2期达到了最高值,随后快速反弹,大约在第10期逐渐收敛至0。这表明债券回购市场流动性增加将会引起拆借市场利率的下降,融资流动性增加。这意味着,债券回购市场流动性对融资流动性具有正向作用。此外,根据纵轴的刻度差别可以看出,两种不同区制下响应的程度差异较大,在区制1“货币供给高、融资流动性高、债券回购市场流动性高”时期,拆借利率对债券回购市场流动性的响应大约是区制2“货币供给低、融资流动性低、债券回购市场流动性低”时期的4倍左右。这说明在货币供给较高区制下,债券回购市场流动性越高,对融资流动性缓解的程度越大,反之也成立。

将上述各图结合起来分析,图3的脉冲响应结果表明,货币供给对债券回购市场流动性具有正向作用,那么当货币供给下降,负向供给冲击发生时,回购市场流动性将随之下降。而图4和图5的脉冲响应结果也显示,债券回购市场流动性对融资流动性具有互为正向的作用。那么,当回购市场流动性下降时,融资流动性也随之下降,而反过来,融资流动性困难将又导致回购市场流动性下降,最终三者相互作用导致流动性螺旋形成。这可能是由于,当货币供给下降,银行流动性出现紧张时,银行涌入回购市场获取流动性,必然推动资金价格上涨,而这时银行又不得不转向拆借市场来获得资金,这当然会不可避免地推高拆借市场的资金成本,造成银行通过拆借市场融资的流动性下降。同时,这两个市场均属于银行间市场,套利交易使得两个市场的交易价格高度趋同,那么当货币流动性下降导致一个市场资金价格提高时必然会拉高另一个市场资金的交易价格,进一步推动流动性螺旋加速形成。

五、结论及政策建议

本文在流动性螺旋理论基础上,建立马尔科夫区制转移模型,实证分析了货币供给变化形成的冲击对融资流动性和债券回购市场流动性之间的动态关系。本文的研究结论如下。

1.MSIH(2)-VARX(2)模型表明,自2003年9月以来,我国货币供给与融资流动性和债券回购市场流动性之间存在两种不同的状态。一个是“货币供给高、融资流动性高、债券回购市场流动性高”时期;另一个是“货币供给低、融资流动性低、债券回购市场流动性低”时期。相比较而言,后一种状态持续的时间较长。不同区制流动性的状态划分与我国实际情况基本相符。

2.通过脉冲响应函数分析发现,货币供给对债券回购市场流动性具有正向作用,这表明增加货币供给能够有效提高债券回购市场流动性,而回购市场流动性增强将改善银行融资流动性。在我国货币供给由央行总体调控的背景下,这更进一步凸显央行保持货币供给稳定性的重要性。

3.在不同货币供给区制下,银行融资流动性与债券回购市场流动性之间存在流动性螺旋效应。在货币供给较低的区制下流动性螺旋效应更加明显,具有时变和非对称性特征。

4.本研究为央行调控和管理金融系统流动性方面提供了有益思路。第一,央行要严密监测银行流动性的变化,适时调控货币供给总量,缓解银行融资流动性紧张,尽可能避免出现流动性螺旋。尤其在货币供给较低时期,此时流动性螺旋效应更加突出,央行要对流动性进行迅速干预,及时通过公开市场操作或者逆回购等手段增加流动性供给,防止引发银行危机。第二,央行在总量调控流动性的同时,应注重加大流动性结构性调整的工具创新。具体而言,在现有的定向降准、SLO和SLF工具基础上,借鉴美国在金融危机期间推出的流动性调节措施,择机推出定期竞标信贷机制、一级交易商信贷机制等新工具,增强流动性调节的工具和手段,提高流动性调节的效果。第三,进一步加快发展我国银行间债券交易市场。一方面,通过加强制度创新、完善交易流程、提高做市商效率等途径,提高债券回购市场流动性,为商业银行主动管理流动性提供有力支持;另一方面,放宽市场准入,丰富交易主体,吸收更多的非银行金融机构参与市场运作,提高市场深度和宽度,同时加快金融产品创新,增加短期债券的交易品种,满足银行短期流动性需求。

[1] CHORDIA T,A SARKAR,A SUBRAMASNYAM.An empirical analysis of stock and bond market liquidity[J].The Review of Financial Studies,2005,18(1):85-129.

[2] GOYENKO R Y,UKHOV A D.Stock and bond market liquidity:a long-run empirical analysis[J].Journal of Financia1and Quantitative Analysis,2009,44(2):189-212.

[3] BRUNNERMEIER,PEDERSEN M K.Market liquidity and funding liquidity[J].Review of Financial Studies,2008,22(6):2201-2238.

[4] DREHMANN M,NIKOLAOU K.Funding liquidity risk:definition and measurement[J].Journal of Banking &Finance,2013,37(7):2173-2182.

[5] 彭兴韵.流动性、流动性过剩与货币政策[J].经济研究,2007(11):58-70.

[6] DIAMOND D W,DYBVIG P H.Bank runs,deposit insurance,and liquidity[J].Journal Of Political Economy,1983,91(3):401-419.

[7] BERNARDO A E,WELCH I.Liquidity and financial market runs[J].The Quarterly Journal of Economics,2004,119(1):135-158.

[8] MORRIS S,SHIN,H S.Liquidity black holes[J].Review of Finance,2004,8(1):1-18.

[9] 张红军,王爱民,杨朝军.基于微观视角的流动性危机模型及应用[J].管理评论,2008(8):3-7.

[10]王灵芝,杨朝军.金融危机中流动性风险与市场风险动态相关性[J].上海交通大学学报,2010(3):364-368.

[11]陈筱彦,魏嶷,许勤.流动性与金融危机[J].同济大学学报:社会科学版,2010(1):105-112.

[12]李研妮.商业银行流动性风险形成机理研究[D].重庆:重庆大学,2011:133.

[13]李文乐,刘生福,郑淑君.中国货币政策利率工具调控的数量效应与价格效应分析[J].统计与信息论坛,2014(8):54-60.

[14]CHOI W G,COOK D.Fire sales and the financial accelerator[J].Journal of Monetary Economics,2012,59(4):336-351.

[15]GORTON G,METRICK A.Securitized banking and the run on repo[J].Journal of Financial Economics,2012,104(3SI):425-451.

[16]TVEDE LARS,FISCHER BLACK.逃不开的经济周期[M].董裕平,译.北京:中信出版社,2008:99.

[17]万志宏.流动性之谜:困扰与治理[M].厦门:厦门大学出版社,2012:99-101.

[18]中国人民银行沈阳分行课题组.中央银行如何关注资产价格?——一个基于“流动性螺旋”识别的宏观调控优化思路[J].国际金融研究,2010(2):13-25.

[19]郭永济,李伯钧,金雯雯.时变框架下中国货币流动性的影响研究:1992-2012[J].当代经济科学,2014(1):1-11.

[20]方彦.银行间隔夜质押式回购市场流动性测度分析[J].上海金融,2012(5):69-76.

[21]彭小林.货币流动性对市场流动性的影响研究[J].投资研究,2012(10):27-36.

Money Supply Shock and Bank Liquidity Spiral:Time-Varying Characteristics Analysis Based on MSVAR Model

LI Peng1,2,DU Ya-bin1,JIN Wen-wen1

(1.School of Business,Nanjing University,Nanjing 210093,China;2.School of Economics and Trade,Zhengzhou Institute of Aeronautical Industry Management,Zhengzhou 450015,China)

The author empirically studies the time-varying characteristics of liquidity fluctuations from 2003 to 2013with MAVAR model.The result shows that the liquidity spiral exists between bank funding risk and bond repo market liquidity with apparently time-varying and asymmetric characteristics.To improve the bond repo market liquidity is good to ease bank funding liquidity effectively.It means that we accelerate the development of bond repo market to avoid the liquidity spiral and maintain financial stability.

money supply shock;liquidity spiral;MSVAR model

F820

A

1672-2817(2015)06-0017-07

(责任编辑:王晓红)

2015-06-03

2012年度国家自然科学基金项目(71210107034);2013年度河南省教育厅科学技术研究重点项目资助计划(13A790398);2012年度浙江省哲学社会科学规划立项课题(12YD46YB)

李鹏(1977-),男,河南洛阳人,南京大学商学院博士生,郑州航空工业管理学院副教授,研究方向为金融市场;杜亚斌(1954-),男,山西壶关人,南京大学商学院教授,博士,博士生导师,研究方向为货币与货币政策;金雯雯(1985-),女,浙江温州人,南京大学商学院博士生,研究方向为金融理论与政策。