论实施“有力度”的积极财政政策:内涵解析与路径选择

2015-06-06潘文轩

潘文轩

(1.中国社会科学院财经战略研究院,北京 100028;2.上海行政学院经济学部,上海 200233)

论实施“有力度”的积极财政政策:内涵解析与路径选择

潘文轩1,2

(1.中国社会科学院财经战略研究院,北京 100028;2.上海行政学院经济学部,上海 200233)

中央经济工作会议提出积极财政政策要有力度,“有力度”应体现在力度大小适宜、力度结构合理、力度漏损较小三个方面。当前,进一步加大财政政策的扩张力度仍有必要性与可行性,但须以财政风险可控为上限。在总量扩张受限的情况下,优化积极财政政策的力度结构具有突出重要性,为此,要合理确定财政政策的发力重点并选择适当的政策工具组合。而要减少政策执行中的力度漏损,关键举措在于消除中间环节梗阻、盘活财政存量资金、强化财政法治约束。

积极财政政策;力度大小;力度结构;力度漏损

一、积极财政政策“有力度”的内涵:理论解析及启示

要实施有力度的积极财政政策,首先要弄清楚“有力度”一词的具体内涵。这样,才能准确把握继续实施积极财政政策的路径和着力点。基于财政政策运行全过程的考察,笔者认为可从力度大小、力度结构和力度漏损三方面来诠释积极财政政策“有力度”的完整含义。

(一)第一层含义:力度大小适宜

积极财政政策即扩张性财政政策,积极财政政策的力度首先表现为财政政策扩张力度的大小,它通过减税增支规模进而财政赤字水平变化获得直观反映。不过,由于财政收入同时受到经济因素与政策因素的影响,财政赤字变化并不完全归因于政府主动采取的财政政策选择,所以不能简单以赤字水平变动来衡量财政政策扩张的力度大小。只有将经济周期性变化产生的周期性赤字排除后所得到的结构性赤字,才是正确判断财政政策方向和力度的指示器[1]。据此,要使积极财政政策有力度,自然要求主动提高结构性赤字的水平。不过,财政风险与财政赤字是紧密相关的,赤字率过高容易带来较大风险。所以,积极财政政策的力度应当有上限约束,以避免减税增支规模过大而影响财政自身的可持续性。由此,得到积极财政政策“有力度”的第一层含义,那就是财政政策扩张的力度大小适宜。

(二)第二层含义:力度结构合理

实施有力度的积极财政政策,归根结底是为了更好地实现预期的经济社会目标,包括稳定宏观经济、调节经济结构、促进公平分配等。只有能较好实现预期目标的政策才能称为真正有力度的政策。因此,要全面地认识积极财政政策的力度,不可脱离对政策绩效的考量。实践中的积极财政政策,既可能出现扩张力度很大但结果不甚理想的“事倍功半”的情况,也可能出现扩张力度适中却取得显著经济社会效益的“事半功倍”的情况。其原因在于,积极财政政策的绩效,不仅取决于政策本身的力度大小,还取决于力度结构是否合理。所谓力度结构:一是指财政政策的作用方向及重点,包括针对哪些群体减税、在哪些领域增加支出;二是指各种财政政策工具——财政投资、税收优惠、财政补贴、政府采购、公债等的搭配运用模式。力度结构的安排,使得积极财政政策除了结构性赤字水平这一总量表现外,还具有一定的结构性特征,这种结构性特征对财政政策的最终绩效有相当程度的影响。因此,积极财政政策“有力度”的第二层含义就是政策力度结构的选择比较合理。

(三)第三层含义:力度漏损较少

政策执行偏差是公共政策运行中的一种普遍现象。执行者态度、目标团体影响力[2]、政策模糊性和冲突性[3]等诸多因素均有可能导致政策执行的偏差。就财政政策而言,各种执行偏差现象也较为普遍,突出表现在挤占挪用财政资金、拖延预算执行、随意减免税、乱收费等行为上。政策执行状况如何,对积极财政政策的力度有着不可忽视的重要影响。从政策执行环节来看,有力度的积极财政政策,应当表现为各项具体政策得到中央与地方各级政府及时、规范、严格的执行与落实。政策的执行水平越高,初始力度在实施中的减损就越少,政策落实的效力也就越能得到保证。由此,归纳得到积极财政政策“有力度”的第三层含义:执行中的力度漏损较少。

(四)三层含义的整合及政策启示

图1 基于政策运行全过程的积极财政政策力度内涵框架

关于积极财政政策“有力度”内涵的三层次阐释,是相互关联、相互衔接的,可以通过考察公共政策运行过程加以整合。任何公共政策的运行,都至少要经过政策制定、政策执行、政策评估、政策调整等环节。财政政策作为公共政策的一种类型,也同样如此。对积极财政政策的力度而言,政策制定环节确定初始力度的大小和结构,政策执行环节影响力度的漏损;之后,以政策评估环节的绩效评价结果为依据,在政策调整环节对力度大小与结构进行调整优化(图1)。这样一个基于政策运行全过程的概念框架,对实施“有力度”的积极财政政策所带来的启示为:要以前期政策的实施绩效为重要依据,不断调整政策的力度大小、优化政策的发力方式。

二、实施路径之一:把握积极财政政策的力度大小

(一)进一步加大积极财政政策力度仍有必要性与可行性

继续加大积极财政政策的扩张力度是新常态下经济社会发展对财政提出的要求。新世纪以来,从我国国民收入分配结构变化来看,无论是初次分配环节还是经过再分配后,政府部门的收入比重均趋于上升,资源配置呈现出向政府过度集中的态势,这在一定程度上抑制了市场微观经济主体的消费投资能力。为了优化国民收入分配格局、增强市场发展活力、更好发挥市场在资源配置中的决定性作用,政府有必要加大减税力度,更多让利于企业和居民。再就支出方面而言,进入新常态后,财政在经济社会发展中所要承担的职能作用日趋重要:在经济转型升级上,推进新型城镇化基础设施建设与加快基础领域科技创新需要加大财政投入;在社会民生改善上,扩大基本公共服务覆盖面、提升公共服务质量水平对民生性支出提出了刚性增长需求;在生态文明建设上,增加对污染防治和环境修复的财政投入是打造绿色中国的必要条件;另外,包括“一带一路”、长江经济带在内的新时期国家重大战略的实施,也离不开有力的财政支持。

不过,加大积极财政政策扩张力度还应考虑可行性问题。自2008年实施积极财政政策以来,我国赤字规模总体上呈扩大趋势,由2008年的1 262亿元增加到了2014年的11 312亿元。至于赤字率,则有一定波动,2009年最高时达到2.28%,目前为1.78%。然而,由于赤字同时受经济和政策双重因素影响,因此需要用结构性赤字来准确反映政策扩张力度的大小。本文运用消除趋势法[4-5]对2008年以来我国的结构性赤字率进行了测算。结果显示如图2。2008年以来,历年的财政政策均具有主动扩张性质,扩张力度在2010年达到最大,之后趋于减弱,到2014年又明显加大。

图2 我国积极财政政策实施期间的赤字率及其分解

(二)适当加大积极财政政策力度要以财政风险可控为上限

尽管我国目前的财政赤字率尚处于安全范围内,但考虑到今后经济下行压力有可能增加周期性赤字,总的赤字率将进一步趋近3%的警戒线。这要求扩张性政策的安排,应根据总赤字水平控制线及预期周期性赤字率来把握好扩大减税增支规模的幅度。另外,财政赤字率也并非判断财政风险状况的唯一指标。Hana Polackova等人提出从政府资产负债结构或净价值角度来衡量财政风险,当政府的资产负债结构严重失衡、政府净价值受到威胁时,也会引发财政风险[6]。因此,财政风险不仅表现为收入与支出的失衡(较高的赤字率),还表现为资产与负债间的不匹配(较高的负债率)。截至2012年底,全国政府性债务的总负债率为39.43%,总债务率为113.41%,逾期债务率为5.38%。尽管这三个风险指标均处于国际控制标准参考值范围内,但由于债务增长较快、债务偿还对土地出让收入依赖度偏高,财政风险仍不容忽视。

把握好积极财政政策的扩张力度还应当在财政风险与公共风险之间作好平衡。近年来,随着经济增长减速、人口老龄化加快、收入差距扩大、资源环境承载力下降,各类公共风险呈现出扩大趋势。财政风险是政府承担和化解公共风险过程中可能出现的一种结果[7],财政在通过减税增支来化解经济社会领域公共风险的同时,也导致了赤字与债务的扩张,使自身风险隐患增多。

三、路径之二:优化积极财政政策的力度结构

(一)合理确定财政政策发力重点,并从增量和存量两方面提供资源

由于要守好风险可控的底线,积极财政政策的扩张力度必然会受到一定限制。面对当前局部性财政风险较为突出以及某些经济社会风险可能转化为财政风险的形势,大规模的、全面性的总量扩张不具有可行性。

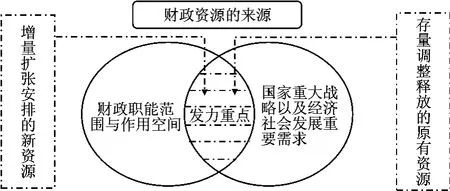

积极财政政策发力方向的选择,即财政政策资源在不同领域配置结构的安排,主要考虑两方面的因素:第一个因素是财政职能范围与作用边界。从理论上讲,财政活动应当限定在提供公共产品与弥补市场失灵的范围内,不应介入市场能有效发挥作用的领域。但仅仅考虑这一因素,财政的作用空间依然较大,难以分清主次轻重缓急。为此,还要考虑第二个因素,那就是现阶段的国家重大发展战略以及经济社会中的突出问题,尤其是当前新常态下所面临的矛盾与瓶颈。将有限的财政资源集中于这些领域,有助于“集中财力办大事”,避免资源过于分散而降低政策成效。以上两大因素的交集,决定了积极财政政策今后应主要瞄准如下几个领域发力:一是具有显著外溢性的创新活动,尤其是基础性、战略性、公益性研究,这对建设创新型国家、增强经济发展动力意义重大。二是城乡一体化的公共产品与服务体系。重点在于通过改善农村基础设施与公共服务、将农业转移人口纳入城镇公共服务体系,缩小城乡差距、实现均衡发展。三是关乎民生福祉的社会事业,包括义务教育、基本社会保障、公共卫生、保障性住房、就业服务等,它们直接关系到惠民目标的实现。四是中小企业特别是小微企业的发展。小微企业在促进就业、改善收入分配等方面有不可替代的作用,但它们由于各种内外部因素,往往在市场竞争中处于不公平的弱势地位,这就要求政府运用“看得见的手”为其发展营造公平的竞争环境。

图3 积极财政政策的发力重点及加大支持力度的资源来源

不过,如果单依靠预算增量安排来加大对上述领域的支持,财政政策的力度可能显得偏弱①在风险可控前提下,增量上的减税增支扩张计划要受到赤字率上限的约束。。为此,存量调整举措是必不可少的。财政通过逐步收缩乃至退出当前偏离其应有职能的活动——如具有竞争性特点的投资项目与业务、以招商引资为导向的变相区域性税收优惠②国家审计署的一份调查报告显示:被调查的54个县中,有53个县2008年至2011年出台了221份与国家政策明显相悖的招商引资优惠政策文件,以财政支出方式变相减免应征缴的财政收入70.43亿元,其中2011年变相免征33.36亿元,相当于其当年一般预算收入的5.81%。、对上市公司的过度补贴③近年来,中央与地方政府对上市公司的补助呈快速增长态势:2010年为400亿元,2011年为470亿元,2012年为564亿元,2013年为716亿元,2014年上半年达到322.63亿元。其中,相当一部分补助资金流向了产能过剩行业。等,可释放出大量被不当挤占的财政资源,从而为需要重点发力的领域提供更充足的财力支持。在推进存量调整的过程中,还有必要尽快改变目前部分支出项目与财政收支增幅和GDP挂钩的机制,避免财政资源配置格局被固化而难以灵活调整。

(二)积极优化财政政策工具组合,最大限度发挥政策合力作用

财政政策工具效果的充分发挥,首先要求根据各类工具的特点,有针对性地运用于合适的领域。以支持产业科技创新为例,可运用的财政政策工具包括财政投资、财政补贴、财政担保、税收优惠、政府采购等。从产业创新周期角度看,不同政策工具因其特点差异而分别适用于不同的创新阶段:财政投资最能体现财政的公共性特征,是财政支持科技创新的最直接方式,应成为外溢性明显、不确定性较高的基础研究阶段的主要经费来源;而在应用研究阶段,由于核心技术和新型产品研发周期较长、投资规模较大,也需要相当比例的财政投资。财政补贴、税收优惠和财政担保均属具有财政杠杆性质的间接扶持手段,比较适用于创新成果产业化阶段,在花费少量财力的情况下带动大量社会资金投入创新活动,从而提高财政资源的利用效率。至于政府采购,可在创新产品进入市场后加以运用,以从需求层面间接支持产业创新活动。

在财政资源有限、财政压力较大的情况下,财政政策工具的运用还应力求尽可能“花少量的钱、办更多的事”。而要做到这一点,只能从财政模式转变与制度创新上寻找思路、谋求对策。回顾以往的财政扩张历程,直接投资手段运用的比重较大、频率较高,如1998—2004年以9 100亿元国债资金支持的基础设施建设、2008年国际金融危机后安排的40 000亿投资等。但在当前,无论是从财力、风险还是效率角度考虑,这种过于偏重直接投资的财政模式均不可持续。今后,应转变政策思路,除部分公共性很强的项目以财政直接投资为主外,其他领域宜更多采用财政补贴、税收优惠等间接工具进行支持或调节。这些间接工具的比较优势,一方面在于能节约各级政府财力、缓解财政收支压力;而更重要的方面是有助于减少财政对市场的扭曲作用,使财政政策在实施中与市场运行内在机制更好契合。此外,如何通过制度创新增强财政资源引导、撬动社会资本的“杠杆”作用,也值得我们在实践中加以研究探索。近年来,PPP(公私合作伙伴)作为一种新型财政投入方式,因具有伙伴关系、利益共享和风险分担特征[8],逐渐开始受到各地政府的重视和青睐。在供水、供电、通信、交通等投资规模较大、需求比较稳定的准公益性项目中引入PPP,有利于充分发挥财政“四两拨千斤”的作用。

四、路径之三:减少积极财政政策的力度漏损

(一)减少中间梗阻,确保财政扶持政策落实到受益对象

近年来,财政部门为了扶持某些重点领域和薄弱环节的发展,推出了不少有针对性的财政扶持政策,但由于信息不对称、身份认定难、审批程序繁等原因,导致上述政策未能完全惠及目标群体,使政策力度打了折扣。尽管目前我国扶持小微企业的税收优惠政策较多,但相当一部分小微企业并不十分了解相关政策,还有一些小微企业因中间手续较为繁琐而自动放弃享受,最终削弱了政策扶持效力。

要减少和消除各种中间环节的梗阻,关键在于按打造服务型政府要求,努力完善财税部门的工作流程,可行举措包括:第一,提高财政政策透明度,努力做好各类财政扶持政策的信息公开、宣传、咨询工作,减少信息不对称;第二,不断增强财税部门的主动服务意识,积极帮助符合条件的企业与个人争取各项税收优惠和资金支持,促进服务重心的下沉;第三,进一步实行简政放权,推动税收优惠政策管理由审批改为备案,对继续保留审批的事项也要简化流程,尽可能降低目标对象为享受优惠政策而付出的交易成本。

(二)盘活财政存量资金,减少预算资金的闲置与沉淀

财政存量资金是指预算年度截止前,按预算安排本应支出但实际尚未使用而留存下来的资金。适量的存量资金能满足政府的应急需要,但如果存量规模超过合理限度,就会导致资金的闲置与沉淀,降低资金实际利用效率,进而弱化财政政策的实施效果。财政存量资金主要包括国库存款与财政专户资金,近年来,这两类资金总体上呈快速增长趋势,其余额目前处于偏高水平。

大量财政资金沉淀下来未及时支出使用,主要症结在于预算管理的不完善以及转移支付制度上的缺陷。在预算管理方面,安排不具实施条件与可行性的支出项目、支出执行进度拖沓、拨款计划与用款时间不匹配、年末结余资金长期滞留等均会形成闲置资金,这无疑会削弱积极财政政策的实际力度。解决上述问题需要加快预算管理改革,重点举措包括:加强预算项目安排的科学论证,避免“花架子”工程上马;强化对预算执行进度的监督,对支出进度缓慢、可能最终形成结余资金的项目,及时调减预算;试行财政中期预算,对跨年度项目按其实施进度需要,将资金分年度纳入预算;改进预算结余资金管理办法,除确需按原用途继续使用的外,各预算单位年末结余资金应统一收回财政部门进行统筹安排,并编入下年度的预算。而对于转移支付,关键是解决好预算下达不及时的问题,避免地方政府因当年来不及安排支出造成的资金沉淀。

(三)强化对财政行为的法治约束,治理财政违规违法现象

财政政策在执行中出现的偏差,还与财政行为缺乏法治约束有密切关系。针对财政政策执行中的因违规违法举措而减损政策应有力度的问题,治本之策是将财政行为纳入法治的轨道,使财政收支活动遵循严格的制度规范,并对违法违规行为人实行责任问责与追究。

强化财政法治约束须从收入和支出两大环节入手:对财政收入环节,在当前税收形势较为严峻的情况下,要特别坚持依法征税不动摇,防止通过突击收税、收过头税、预收税款、乱收费等非法手段来增加收入;同时,不以任何理由擅自在落实法定税收优惠上打折扣。对财政支出环节,一方面要通过完善国库集中支付、政府采购等支出管理制度,努力压缩财政资金违法违规使用的空间;另一方面要加强对财政资金使用的全方位监督,在财政监督主体由一元主体向多元主体发展的趋势下[9],除了财政部门内部监督外,还应充分发挥审计监督、人大监督、社会监督等外部监督力量对财政支出的约束作用。

[1] 赵昕东.财政政策方向与力度的指示器:结构性赤字的估算及应用[J].财政研究,2000(10):44-47.

[2] 钱再见.论公共政策执行中的偏差行为[J].探索,2001(4):63-65.

[3] 汤火箭,刘为民.地方政府对财政政策的执行策略:一个分析框架[J].中国行政管理,2012(10):78-82.

[4] 沈坤荣,李猛.中国潜在产出和产出缺口的测算:1952-2008[J].首都经济贸易大学学报,2010(5):5-10.

[5] 王雪标,王瑛.辽宁省财政态势及财政政策效果的实证分析[J].财经问题研究,2010(9):64-72.

[6] HANA POLACKOVA BRIXI,MODY ASHOKA.Dealing with government at risk:contingent liabilities and fiscal risk[M].Oxford:World Bank and Oxford University Press,2002.

[7] 刘尚希.财政风险:一个分析框架[J].经济研究,2003(5):23-31.

[8] 中国财政学会公私合作研究专业委员会课题组.公私合作伙伴关系(PPP)的概念、起源与功能[J].经济研究参考,2014(13):4-16.

[9] 王国清,祝遵宏.财政监督的现实路径及其维度观察[J].改革,2009(3):89-94.

On the Implementation of Powerful Positive Fiscal Policy:Connotation Analysis and Path Selection

PAN Wen-xuan

(1.National Academy of Economic Strategy,CASS,Beijing 100028,China;2.Department of Economic,Shanghai Administration Institute;Shanghai 200233,China)

The central economic work conference put forward that positive fiscal policy should be more powerful.Powerful positive fiscal policy is manifested by moderate policy expansion,reasonable policy structure and effective policy execution.Currently,subject to the fiscal risk controllable for ceiling,there is still a necessity and feasibility to further increase fiscal policy expansion power.Because of policy expansion constraint,policy structure optimization has significant importance to achieve more powerful positive fiscal policy.Therefore,fiscal policy should focus on certain appropriate fields and make reasonable choice of policy tools combination.As for effective policy execution,the key measures includes eliminating obstructions during execution process,taking full advantage of idle funds as well as strengthening fiscal institutional constraint.

positive fiscal policy;policy expansion power;policy structure;policy execution deficiency

F812.0

A

1672-2817(2015)06-0012-05

(责任编辑:王晓红)

2015-05-18

国家社会科学基金青年项目“完善结构性减税政策与促进税收负担合理化问题研究”(12CJY098)

潘文轩(1982-),男,上海人,中国社会科学院财经战略研究院博士后,上海行政学院经济学部副教授,经济学博士,研究方向为财政理论与政策。