《中华人民共和国进出口税则》本国子目设置问题浅析

2015-06-01王华强

王华强

《中华人民共和国进出口税则》本国子目设置问题浅析

王华强*

《中华人民共和国进出口税则》是以《商品名称及编码协调制度》为基础,并结合中国国情加以制定的,是国家关税政策的具体体现,是海关执法及进出口企业申报的重要参考工具书,它的权威性毋庸置疑。但由于科学技术的快速发展、人们对商品的认知和分类发生改变以及其自身的历史原因,《中华人民共和国进出口税则》本国子目设置仍存在一定问题,迫切需对其进行系统分析并加以修改和完善,以提高相关政府部门执法水平和促进国际贸易的便利化。国务院关税税则委员会作为此项工作的牵头部门和管理单位,应参照《商品名称及编码协调制度》设立、调整、合并、删除品目及子目的基本原则,建立《中华人民共和国进出口税则》本国子目的相应设置标准。

进出口税则;商品归类;本国子目;协调制度

《中华人民共和国进出口税则》(以下简称《税则》)是根据国家关税政策及有关国际协定以法律文本形式确定的按进出口商品不同类别排列的关税税率表。它是以《商品名称及编码协调制度》(以下简称《协调制度》)为基础转换而来的,是海关区分不同进出口商品适用不同税率计征关税的法律依据,亦是国家关税政策的具体体现。作为海关业务制度基础之一,其在国家税收政策、产业政策中的作用得到了充分重视和发挥。

中国现行的关税及进出口环节税征收、原产地管理、检验检疫、对外贸易谈判、贸易管制、通关程序和风险管理、军控以及我国实施的其他非关税措施,均离不开《税则》。目前,约有20个部、委、办、局(如财政部、商务部、国税总局、质检总局等)在制定涉及本部门的相关政策时,不同程度地参与了《协调制度》的技术应用。在2003年之前,以《协调制度》为基础转换而来的《中华人民共和国海关进出口税则》由于使用范围的不断扩大,在2004年略去了“海关”二字,称为《中华人民共和国进出口税则》。①夏阳、陈颖怡:《在WTO视角下试论〈协调制度〉在中国的应用与发展》,《协调制度研究与商品归类》2012年第1期。

一、《协调制度》目录设置

人们很早就对商品分类产生了兴趣,通常这种兴趣产生于国家授权机关对在其境内运输或过境的货物征收各种税费的需要。后来,随着工业化社会的发展,通过商品分类了解这种贸易的发展水平也变得十分重要。19世纪60年代末期,随着国际贸易水平及其重要性的提高,人民逐渐遇到了由于各国海关税则的不同带来的困难;当时,一种商品在一次国际交易过程中使用不同的编码竟多达17次,关心国际贸易的人士逐渐意识到,迫切需要统一各经济体及贸易国对商品的分类目录,以适应和促进国际贸易的快速发展。②世界海关组织著:《海关商品归类手册》,王雯译,中国海关出版社2002年版,第65-69页。在此大背景下,世界海关组织(简称WCO)前身-海关合作理事会发起并领导了此项工作,《协调制度》应运而生。

《协调制度》(HS)是以《海关合作理事会目录》(CCCN)、《国际贸易标准分类》(SITC)为基础制定的,用以满足所有与世界贸易有关各方(海关、国际贸易统计与运输等)的需要。《协调制度》是由一系列4位数品目构成的结构目录,它们中的多数品目又被进一步分成5位或6位数。这种结构反映了《协调制度》的编排方法,即首先考虑设立4位数的品目,使每项品目下包括一组特定的相关商品;其次将上述4位数品目进一步划分,以便在各品目中对所包含的重要商品进行区别对待。③同注②,第2-3页。例如,品目0101税目条文为“马、驴、骡”,在4位数品目的基础上其又进一步分成5位数(0101.2马、0101.3驴和0101.9其他);同时,在5位数品目的基础上又分成6位数(例0101.21改良种用和0101.29其他)。另外,还应确保划分后的所有同级条目商品范围的总和都能准确地等同于相应的上一级子目或品目。《协调制度》将各种商品分为21类,97章。

为了保证《协调制度》的法律地位及在各国的有效执行,1983年海关合作理事会还批准了协调制度委员会提交的《商品名称及编码协调制度公约》(以下简称《协调制度公约》)草案,并将其开放供各国签署。经过艰苦谈判与不懈努力,《协调制度公约》最终于1988年1月1日生效,到目前为止已有200多个国家和地区加入了该公约。根据《协调制度公约》第三条“缔约方的义务”规定,缔约各方必须保证从公约在缔约方生效之日起使其税则目录及统计目录与协调制度取得一致,同时还应按协调制度6位数级目录公布本国的进出口贸易统计资料(还可主动公布比上述范围更为详细的进出口贸易统计资料)。对于发展中国家缔约方可部分采用《协调制度》,可对其任何一个5位数级子目项下的6位数级子目或是任何一个税目项下的5位数级子目,全部采用或是全部不采用,不采用的第六位数或第五、六两位数编号分别用“0”或“00”代替。

二、《税则》本国子目设置

国务院关税税则委员会为国务院的议事协调机构,其组成委员主要来自财政部、发展改革委、商务部、工业和信息化部、国土资源部、农业部、海关总署、税务总局、质检总局(主任通常由财政部部长担任,副主任通常由国务院分管副秘书长担任,其他成员包括各组成单位相应副部级领导)。国务院关税税则委员会负责《税则》税目、税则号列和税率的调整与解释等工作,并报国务院批准后执行,其办公室设在财政部,承担国务院关税税则委员会的具体工作。广大进出口企业可根据自身情况选择通过海关、省(市、区)级财政部门以及相关行业协会等多种渠道提交自己的关税调整建议(包括本国子目的设置)。

目前,《协调制度》已经建立了完整、系统、通用、准确的国际贸易商品分类体系,成为了国际贸易商品分类的一种“标准语言”。④王华强:《协调制度与海关商品归类》,《纺织导报》2007年第7期。从1988年《协调制度》正式实施以来,世界海关组织会根据科学技术发展、人们认知水平的提高等原因,对其进行修订和完善。到目前为止,《协调制度》分别经历了1992版、1996版、2002版、2007版、2012版,目前我们使用的为2012版(现已确定每5年一改版)。中国海关早在1992年就已采用《协调制度》,并成功实现转换、完成我国《税则》的修订工作;为了履行签署加入的《协调制度公约》相关规定,《税则》前6位编码原封不动地照搬了《协调制度》编码,然后再根据《协调制度公约》第三条并结合中国的国情及相关政策在6位的基础上制定了第7、8位作为本国子目。例如,在6位数级子目0101.30项下制定了第7、8位本国子目(0101.3010改良种用和0101.3090其他)。另外,为适应贸易管制、进出口环节税及部分统计等业务需求,《税则》相当一部分商品又在8位基础上增列了第9、10位编码。例如,在8位数级子目0101.3010项下制定了第9、10位编码(01013010.10改良种用的濒危野驴和01013010.90改良种用的其他驴),通过增列编码达到国家对濒危物种的监控和管理目的。

相对于《协调制度》的5年进行一次改版,《税则》实行的是每年改版并对外公布。根据海关总署2014年第95号公告,经国务院批准、国务院关税税则委员会对外公布的《2015年关税实施方案》自2015年1月1日起正式实施,主要包括税则税目调整、进口关税调整和出口关税调整三个方面。2015年的《税则》本国子目总数由2014年的8277个增至8285个,净增本国子目8个;相对于前几年而言,是净增本国子目较少的一个年份。其中,增列9个税目,包括氮化硼、铝塑复合纸等高新技术产品及马尾藻、木糖等大宗商品和业内重点关注的产品,丁苯橡胶、六氟磷酸锂、气体压缩机等为进一步完善税目结构的商品。删除1个甜椒干及甜椒粉税目。此外对电视机接收机配套使用的游戏机零件及附件等2个税目的名称进行了修改,并调整了环丙氟哌酸税目的位置。⑤海关总署上海归类分中心:《〈2015年关税实施方案〉导读之一税则税目调整》,《协调制度研究与商品归类》2015年第1期。

三、《税则》本国子目设置中的问题

改革开放初期,由于我国还处于计划经济向市场经济转换的过程之中,进出口商品归类作为海关征税和统计的基础工具,其还未引起进出口政策制定者的重视。随着1992年我国加入《协调制度公约》,国务院关税税则委员会以《协调制度》为基础并结合我国国情制定了《税则》,新规则的运用以及外贸市场的逐步放开,商品归类问题开始逐步进入广大外贸企业及公众的视野。特别是2001年我国入世后,商品归类除了保留原有本色外,逐步演变成为国家各部门制定和执行国家贸易、税收、产业调整等政策措施的有力工具。⑥郑存强:《大数据时代下海关商品归类治理模式的演进刍议》,《协调制度研究与商品归类》2015年第1期。

1.本国子目政策调整有待更加完善

海关作为国家进出口政策措施的执行者,企业作为海关监管相对人,双方围绕商品归类隐含的税收和市场准入待遇的博弈从未停歇,矛盾日渐突出。虽然我国《税则》经过多年的发展已日趋完善和严谨,但由于《协调制度》经历了1996年、2002年、2007年、2012年的改版调整,以及国际国内相关经济、产业政策的调整变化,再加上一些历史遗留问题,导致了《税则》在经过多年的发展后仍存在一定的问题;这些问题给海关和进出口企业对商品的准确归类以及相关产业政策的有力执行带来了一定困难,影响了广大外贸企业的清关时效和成本核算,并使国务院颁布的《税则》公信力及权威性受到损害。

每年10月前,财政部会向国务院关税税则委员会组成单位、相关行业协会和地方财政厅(局)征集下一年度的税则调整建议;10月后,国务院关税税则委员会办公室会形成初步方案后征求各组成单位意见,各组成单位有权对调整方案提出质疑和反对意见;12月中旬,审议通过的最终方案会由国务院关税税则委员会办公室上报国务院批准后正式公布,并于次年1月1日开始正式实施。海关总署是国务院关税税则委员会的重要组成单位,可以代表广大进出口企业提交关税调整(如本国子目增列、删除和调整)建议。每年年初开始,各直属海关关税部门或其他相关部门会征求进出口企业下一年度关税调整建议并报送海关总署关税部门;海关总署关税部门(上海归类分中心负责具体工作)对收到的建议进行论证、甄选,必要时还会开展专项税则调研(大多数情况委托各分管商品的归类分中心进行),并将最终的调整项目提交给国务院关税税则委员会。此项工作经过最近几年的推进,特别是在中国海关的大力推动下已步入常态化发展之路。但对企业而言,关税调整建议的通道还有待更加畅通,有些政策的执行还有必要加大宣讲力度或是增设一个缓冲期;对于政府部门而言,进出口企业提交的关税调整建议报告质量还有待于进一步提高,企业与相关部门的协调要尽量做到专业、中立、真诚、正规和有效。

2.本国子目拆分缺乏有效监管与维护

根据《中华人民共和国海关进出口货物报关单填制规范》(海关总署公告2008年第52号)第三十六条规定,进出口企业在填制报关单时,除需根据《中华人民共和国进出口税则》填报8位数的税则编码外,个别商品还应根据《中华人民共和国海关统计商品目录》填报符合海关要求的2位附加编码,一起组成10位数的商品编码。10位商品编码是根据需求增列的,但现阶段部分10位商品编码存在重复拆分的情况。例如,税则号列6203.4990(其他纺织材料制的男式长裤、护胸背带工装裤、马裤及短裤)项下被拆分成包括“人纤制男式护胸背带工装裤(带防寒衬里)”等多达36个10位商品编码,除62034990.12、62034990.19涉及A证(入境货物通关单)外,这36个10位商品编码在进口关税税率(最惠、普通、暂定)、出口退税率、增值税率、计量单位、监管条件方面都完全一致(如图1所示)。《税则》当初对部分纺织品8位税则号列进行拆分,主要是应对21世纪初中美、中欧纺织品贸易摩擦;随着美国与欧盟对中国出口纺织品设限政策的取消以及中国取消了《纺织品临时出口许可证》的申领,当初进行拆分的10位编码理应自动恢复到8位,以减少不必要的麻烦。但时至今日,此项工作依然没有开展;《税则》税目设置极为不合理,既造成了9、10位子目资源浪费,也给进出口企业申报带来了不便。

图1 税则号列6203.4990第9、10位子目拆分情况

另外,10位商品编码由于拆分过多,部分商品编码之间的区分标准或是部分子目条文描述不是很清晰,给企业对其进口或出口货物进行准确归类带来了很大难度,影响了企业的通关效率、阻碍了贸易便利化。例如,10位商品编码52103100.92(染色与其他化纤混纺棉机织平布(每平方米重≤200克,68号及以下,含棉85%以下))子目条文描述不明确,对于68号的具体含义以及判断标准已无从考证,而此现象在四位品目5210和61章、62章服装尤为突出、非常普遍,给广大纺织品外贸出口企业对其产品进行准确归类造成了不小的麻烦,究其原因是10位商品编码的管理存在“政出多门”现象。国务院关税税则委员会是《税则》的管理单位,其各成员单位在制定涉及本部门的相关政策时,不同程度地参与到10位商品编码的应用,存在多部门各自进行设定的局面。在应用机制上,国务院关税税则委员会各成员根据相关政策下发文件及商品目录和编码,沿用的是“谁制定、谁解释”的机制。同时,在文件下发过程中各部委做法又不一,有的部委与海关总署会签,有的则没有。就会存在部分拆分的10位商品编码,主管部门没有进行解释或是解释模糊,而海关又无权进行解释,导致在清关环节海关和企业之间容易产生归类争议,不利于货物的正常进出和对外贸易的稳定增长。此种现象同样出在《税则》部分第7、8位本国子目上,对本国子目的描述存在没有权威的判断和认定标准。例如,8位税则号列4008.9012子目条文中“温带非针叶木”的界定,7326.1910、7326.2010等8位税则号列子目条文中“工业用”的理解、认定和判断依据。

3.本国子目设置与国际缺乏有效接轨

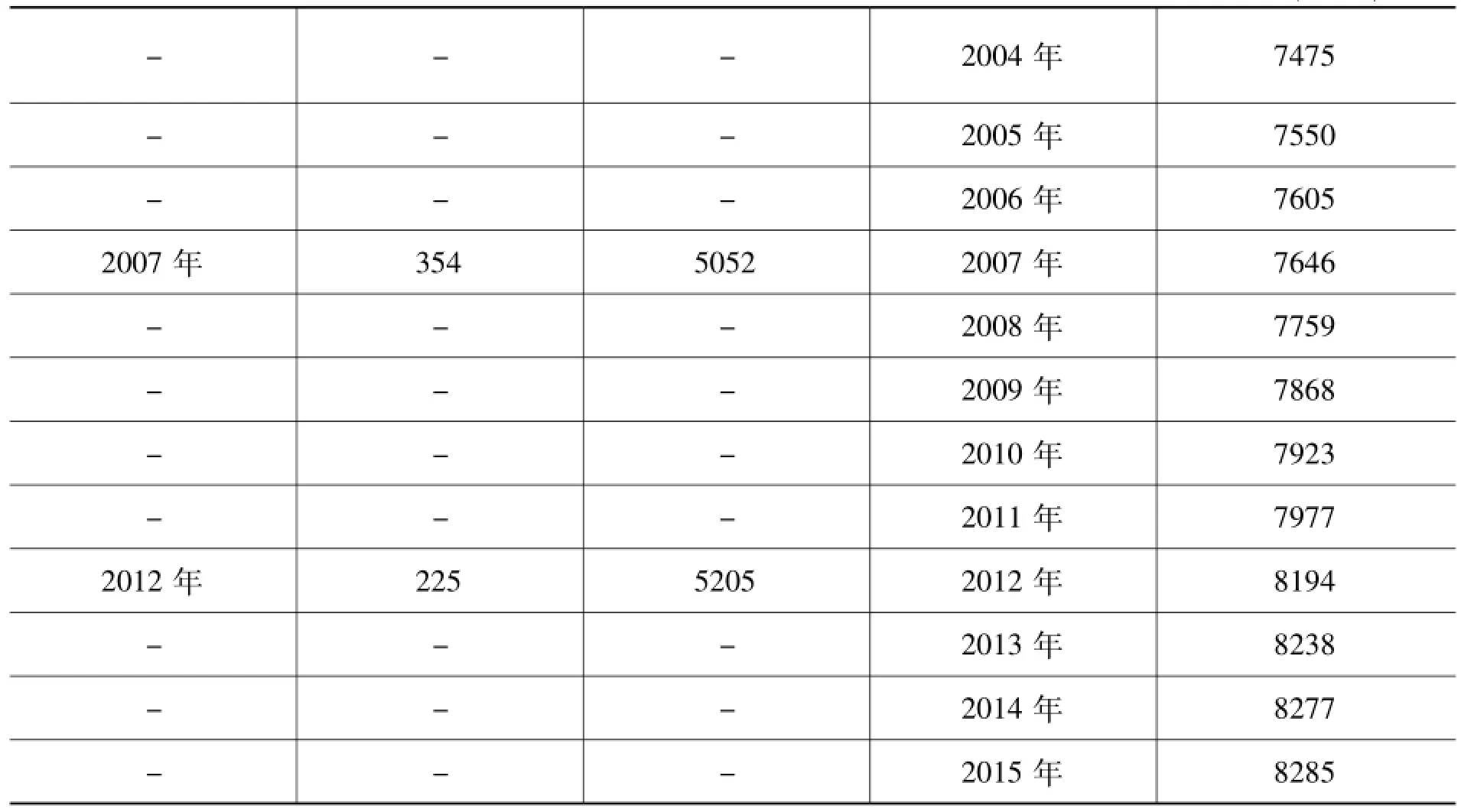

根据《协调制度公约》第三条的规定,缔约各方有义务保证其进出口统计目录与《协调制度》6位数编码保持一致。在绝大多数情况下,各国需要在本国目录中将《协调制度》中没有明确区分出来的商品进行进一步的划分,通常的解决方法就是增加本国子目。世界海关组织设立6位商品编码的主要原则之一是,设立的商品编码应与其贸易量相适应,即商品的进出口贸易量(一般以货物价值形式进行统计)应达到一定的数额才设置对应的分类商品,同时附于相应的商品编码。各国本国子目第7、8位设置应遵循世界海关组织设置6位商品编码的原则,应统一、酌情考虑其进出口的贸易量。然而,随着时代发展、科技进步,部分商品逐渐被取代甚至退出历史舞台,但与之相对应的《税则》税目却未能得到及时删减(如税则号列5002.0012——土丝);导致《税则》税目只增不减,影响了《税则》结构的优化,不利于降低海关的监管成本及贸易便利化的有效促进。中国海关曾通过关税监控系统调阅2008-2010年的数据发现,无进出口记录或进出口完税价格近三年低于100万人民币的8位税号共有1783个,占全部8位税号的22%;其中完全没有进出口记录的税号达240个,占全部8位税号的3%。⑦黄荣哲、杨建祥:《论10位进出口货物商品编码的应用与管理》,《协调制度与商品归类》2012年第6期。表1为2002年开始《协调制度》6位编码设置以及中国8位本国子目的设置情况,总体而言《协调制度》商品编码数目呈下降趋势,而中国《税则》8位编码数目则呈逐年上升,显然这与《协调制度》设置编码的步调不一致。

表1 《协调制度》6位编码以及《税则》8位编码设置情况表

(续表)

四、完善《税则》本国子目设置的建议

《税则》是《中华人民共和国进出口关税条例》的重要组成部分,是海关税收征管及进出口企业进行货物准确申报的重要参考工具书,其条款是否简洁、明晰、严谨,税目设置是否科学、规范、合理,直接影响相关政府部门和企业的工作效率与质量,并与贸易便利化进程直接关联。国务院关税税则委员会在对《税则》进行年度修订时,应对上述问题引起高度重视,本着简化、便利的原则,实现《税则》税目设置的优化,从而提高执法水平与工作效率。

国务院关税税则委员会作为《税则》的管理单位,应参照《协调制度》设立、调整、合并、删除品目及子目的基本原则,建立《税则》本国子目的相应设置标准;同时,应召集其相关成员组成部门对《税则》已设10位商品编码存在的必要性进行重新审核,对于能够合并的本着简化、便利的原则予以合并或是直接删除,彻底解决10位商品编码的历史遗留问题。另外,国务院关税税则委员会应建立10位商品编码拆分的后续评估机制与各部门编码应用的内部协调、合作机制。应严谨、科学的拆分8位商品编码,并对新拆分的编码实行一定年限的使用情况动态评估机制;国务院关税税则委员会成员组成单位应加强联系与合作,建立定期的通报与沟通机制,避免商品编码的随意拆分及拆分后无人管理、解释的情事发生,影响管理相对人对其的理解与对货物的准确申报。企业也应积极主动研究《税则》及其设置使用情况,发现问题及时通过相应渠道反馈给主管海关或其他相关部门,力图使《税则》逐一、不断完善。

归类不一致是目前海关与企业都致力于解决的问题,造成归类不一致既有海关对商品了解不深、经办关员归类水平不一的原因,也有一部分是《税则》本国子目设置错误或是不明晰造成的。国务院关税税则委员会应协调相应部门、增派相关人员组成工作组,对存在不符合《协调制度》归类原则或是直接归类错误的本国子目进行调研、统计、研究、评估,及时清理违反归类原则或是归类错误的商品编码,维护《税则》的权威性。另外,近年来《税则》8位、10位商品编码一直处于扩容状态,国务院关税税则委员会应建立科学合理的税目结构的调整运作机制与执行标准。对于新增设的本国子目应进行充分调研和评估,以节省税目资源,并应参照《协调制度注释》制定本国子目注释予以明确;对于已不符合贸易发展,可有可无的8位或10位商品编码,应建立定期清理机制和“退出”标准,从而使《税则》税目设置能与实际进出口贸易形势相一致。

(责任编辑 子介)

Analysis on Problem s of Subheadings in Import and Export Tariff of the P.R.C.

Wang Huaqiang

Import and Export Tariff of the P.R.C.is developed on the basis of Harmonized Commodity and Coding System and the consideration of distinctive situations of China.It is a reflection of national revenue policy,and is an important reference for customs law enforcement and the declaration of import and export.There is no doubt for its authority.However,there are still some problems for the subheading of the Tariff because of the rapid development of science and technology,change of people's perception and classification of goods,and its own historical reasons.It is necessary tomodify and improve the subheading of the Tariff through comprehensive and systematic analyses,in order to enhance the level of the government law enforcement and promote trade facilitation.As the leading department and managementunit of the Tariff,Customs Tariff Commission of the State Council should establish the corresponding standards for settingof the subheading of the Tariff,with reference to the HSbasic principles of setting,adjusting,merging and deleting headings or subheadings.

Tariff;customs;national subheading;HS

*

刘奇超,上海市浦东新区国家(地方)税务局;苏铁,宁波海关,海关一级专家(关税),副巡视员。