骗取出口退税犯罪立法问题评析

——以《刑法》第204条第二款存废为中心

2015-06-01王佩芬

王佩芬

海关法

骗取出口退税犯罪立法问题评析

——以《刑法》第204条第二款存废为中心

王佩芬*

《刑法》第204条第二款规定,缴纳税款后又骗取出口退税且骗税额超过所纳税额的行为,同时构成骗取出口退税罪与逃税罪两罪。本文结合实际判例,对骗取出口退税犯罪行为的性质进行了法理评析,对该类犯罪行为进行了类型学分析,并对该罪的立法演变过程进行了发生学分析,认为该款规定是立法上将已缴纳部分税款的量刑情节混淆为定罪情节而导致的立法错误,应当予以删除。

骗取出口退税;偷逃税款;定罪情节;量刑情节;虚开增值税专用发票

出口退税是国家为鼓励出口、扩大外汇,对符合规定的出口货物在出口环节免征增值税、同时对进货环节中所含的增值税进项税额进行退付的一种税收优惠政策。我国于1985年4月开始恢复对出口商品实施出口退税政策,并确立了“征多少,退多少,未征不退和彻底退税”的原则,1994税制改革,又明确了增值税出口退税的“零税负”政策。但是,自这一税收优惠政策实施之始,不法分子便通过各种手段大肆骗取国家出口退税款项,以牟取不法利益。此后几年中,虽然我国外贸出口额猛增,但实际退税额却远远超出了出口、结汇的正常增幅,大大超出了应退税额。尽管之后国务院多次降低和缩减出口退税的税率与范围,并取消了一些产品的出口退税,但骗取出口退税犯罪依然十分猖獗,严重破坏了国家的出口管理制度,造成国家财税款项的巨大流失。

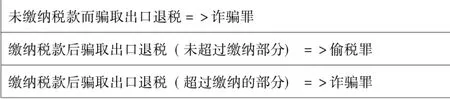

对于骗取出口退税行为的惩治,最初是以我国1979年刑法中规定的诈骗罪定罪处罚。随着我国经济的高速发展,涉税犯罪日益猖獗以及出口退税行为泛滥,1992年9月4日全国人大常委会通过的《关于惩治偷税、抗税犯罪的补充规定》,首次将具有出口退税主体资格的企业单位以假报出口等手段骗取出口退税的情形,规定为“骗取出口退税罪”。其后,刑法修改草案几易其稿,于1997年《刑法》第204条规定了“骗取出口退税罪”,即以假报出口或其他欺骗手段,骗取国家出口退税款,数额较大的行为。同时,该条第二款规定:“纳税人缴纳税款后,采取前款规定的欺骗方法,骗取所缴纳的税款的,依照本法第201条①1997年刑法修订时第201条为“偷税罪”,2009年《刑法修正案(七)》将该罪名修改为“逃税罪”。本文在表述中,对于观点引用仍使用原文中“偷税罪”的表述,分析时则使用“逃税罪”的表述。的规定定罪处罚;骗取税款超过所缴纳的税款部分,依照前款的规定处罚。”

对于第204条第二款的这一立法规定,理论界观点各异,聚讼纷纭。本文在学习各家论著的基础上,对相关问题试加评析。

一、对《刑法》第204条第二款规定的观点分歧

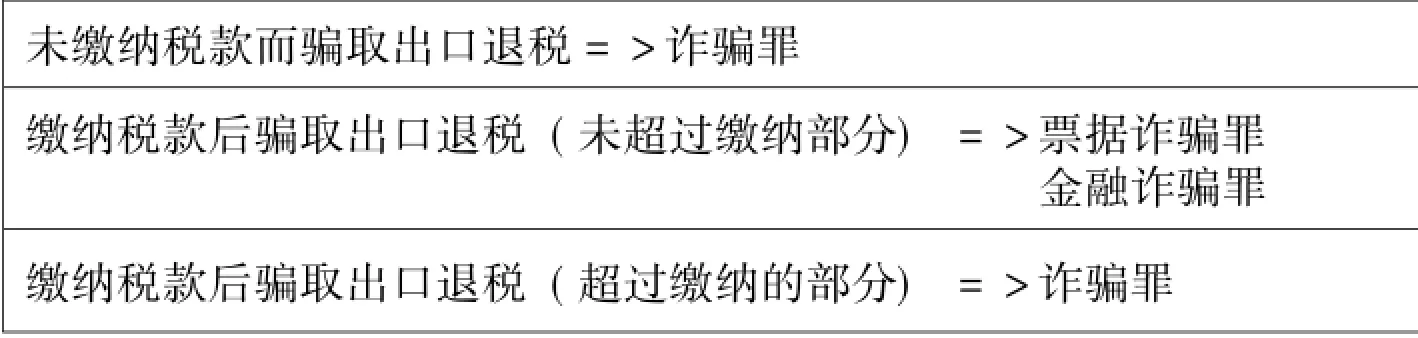

根据《刑法》第204条第二款的规定,对于行为人骗取出口退税数额超过所缴纳的税额且数额较大的行为,同时触犯两个罪名:(1)骗取出口退税数额未超过所缴纳税款的部分,构成逃税罪;(2)超过所缴纳税款的部分,构成骗取出口退税罪。

对于这一规定的立法思路,全国人大法工委刑法室进行了说明:“在实际发生的案件中,这类情况的骗税人往往超过其所缴纳的税额骗取退税,因而为了区别情况,真正做到罪刑均衡,本款规定,骗取所缴纳的税款的,依照本法第201条的规定定罪处罚,即按照偷税罪的规定处罚;骗取税款超过所缴纳的税款部分,依照前款关于骗税罪的规定处罚。这是考虑到骗取自己所缴纳的税款,实际上等于没有缴纳,性质与偷税差不多。而超过所缴纳的税款骗取税款,其所骗取的超过所缴纳的税款部分,实际上是国家金库中的财产,将这部分财产占为已有的,属于诈骗性质,与第一款规定的骗取国家出口退税罪的性质是一样的。”②全国人大常委会法制工作委员会刑法室编著,李淳、王尚新主编:《中国刑法修订的背景与适用》,法律出版社1998年版,第257页。

对此,理论界观点大相径庭,褒贬不一。有一些学者持赞同意见,认为该立法规定科学、合理,真正体现了罪刑均衡:该款规定是在充分听取学者和实践部门的意见后,对原《关于惩治偷税、抗税犯罪的补充规定》做出的修改,改变了原来以诈骗罪论处带来的种种不协调状况。③王松苗、文向民主编:《新刑法与税收犯罪》,西苑出版社1998年版,第143页。因为纳税人纳税后只要所骗退税未超过所缴纳的部分,其实质就是应多缴而少缴或不缴,与偷税罪无异,都是使应纳税非法减少。纳税人此时的犯罪目的不是为了骗取出口退税,而是为了弥补该纳税人因缴纳税款而造成的损失,是变相逃避纳税义务,④江合宁、陈航:《骗取出口退税罪的新旧立法比较》,《兰州商学院学报》1998年第3期。这与实质意义上的骗取出口退税罪不可等量齐观。偷税罪与骗取出口退税罪相比,在量刑上要轻得多,因此对其实行两罪并罚是合理的。⑤王松苗、文向民主编:《新刑法与税收犯罪》,西苑出版社1998年版,第142页。

也有一些学者对这一规定的合理性提出质疑,但观点及理由各不相同。主要观点有:(1)行为人缴纳税款后又骗取出口退税的行为,应构成想象竞合犯,应择一重罪处断,而不应当实行数罪并罚。⑥王作富主编:《刑法分则实务研究(上)》,中国方正出版社2001年版,第674页;高铭暄、马克昌主编:《刑法学》,北京大学出版社、高等教育出版社2000年版,第444页。(2)该立法规定对超过部分以本罪论,与偷税罪数罪并罚,理论上还是可以解释通的,但行为实施一个行为,却对其实行数罪并罚是违背刑法中的罪数理论的。⑦马克昌主编:《经济犯罪新论:破坏社会主义经济秩序罪研究》,武汉大学出版社1998年版,第445页;张旭主编:《涉税犯罪的认定处理及案例分析》,中国人民公安大学出版社1999年版。(3)违反刑法中的禁止分割原则,将本应作一次性评价的行为作多次评价;⑧肖中华、周军、阎颖:《论刑法中的禁止不当评价》,《法律适用》2000年第3期。违背罪刑相适应原则,易导致行为人罪责的不当加重或不当减轻,既不科学也不合理,亟待立法上的修改或进行司法解释。⑨肖中华:《犯罪构成及其关系论》,中国人民大学出版社2000年版,第410页。(4)该规定违反了罪数论的基本原理与犯罪构成理论。骗取出口退税的行为只是一个行为,一个结果,只可能符合一个犯罪构成。不能人为地把一个行为分割成两个行为,把一个结果分割为两个结果。把骗取的款项分成两部分,就会造成对同一犯罪行为,人为地分成了两个罪,实行数罪并罚,显然是不符合数罪并罚理论的,这是对一个犯罪行为的重复评价。另外,比较偷税罪与骗取出口退税罪的犯罪构成,可以发现两种犯罪构成迥然相异,这一规定违背了偷税罪和骗取出口退税罪的本质,混淆了两罪的界限,因此该款规定既不科学也不合理,实有画蛇添足之嫌。(10)吕晓伟:《我国刑法第204条第2款立法评说》,《哈尔滨学院学报》2008年第1期。

二、对《刑法》第204条第二款立法规定的剖析

从上述分歧可以看出,争议的焦点在于,对骗取出口退税额未超过所缴纳税额部分的行为性质究竟应如何认定的问题。对此,需要运用刑法理论以及对骗取出口退税的行为分类进行分析。

(一)对缴纳税款后又骗取出口退税行为的刑法理论分析

如上述后两种观点所述,从刑法的基本理论来看,《刑法》第204条第二款的规定有违罪数理论、犯罪构成理论、禁止分割评价的定罪原则:

1.有违罪数理论。根据刑法中的罪数理论,在一般情况下,行为人出于一个故意(或过失),实施了一个行为,一次符合犯罪构成要件的,就构成一个罪;出于数个故意(或过失),实施了数个行为,数次符合犯罪构成要件的,就是犯了数个罪。虽然也存在一个行为触犯数个罪名的情况(想象竞合犯),但这一行为所犯数罪的犯罪构成有部分交叉和重叠。(11)顾肖荣:《中国刑法学词典》,学林出版社1989年版,第355-375页。但是,逃税罪与骗取出口退税罪是发生在不同环节、性质完全不同的两罪,犯罪构成之间不存在交叉与重叠,因此不存在两罪发生竞合的可能性。因此,缴纳税款后又骗取出口退税的行为,是基于一个故意,实施了一个行为,却被割裂为出于逃税罪与骗取出口退税罪两罪,并实行数罪并罚,显然有违刑法上的罪数理论。

2.有违犯罪构成理论。虽然逃税罪与骗取出口退税罪均为破坏税收管理秩序的犯罪,但两罪界限分明,是处于不同环节中性质迥异的两罪,主观故意不同,行为方式不同,危害结果也不同。逃税罪是在税款缴纳环节发生的行为,是行为人在履行其纳税义务时,违反国家有关税法规定,通过不申报或进行虚假纳税申报的手段逃避纳税义务,达到不缴或少缴税款的非法目的,从而造成国家税款在征收环节的流失;而骗取出口退税则是在退税环节发生的行为,是行为人利用国家出口退税的政策,采取假报出口或其他欺骗手段,伪造出口退税所需的单证手续,骗取出口退税,其行为侵害的是国家财产所有权。两罪的犯罪构成不存在交叉与重叠,不存在发生竞合的可能性。

3.违反禁止分割评价定罪原则。禁止分割评价原则,是指对于本应作一次性评价的一个行为,不得作两次以上的分割性评价。这一定罪原则,其实质是从罪数理论中引申出来的立法原则,是罪数理论运用于刑事立法中的体现。违背此原则对行为人定罪处罚,一方面可能混淆行为的性质认定,另一方面又会不恰当地减轻或加重行为人的刑事责任,因此应当在刑事立法中加以禁绝。《刑法》第204条第二款,就存在将一个犯罪行为分割开来进行数罪性评价的问题。

(二)对缴纳税款后又骗取出口退税的行为类型与行为性质分析

从罪数理论与定罪原则出发,可以看出刑法第204条第二款规定存在立法缺陷,但为什么在立法上会产生这种错误认识,司法实践中骗取出口退税是否存在应当区别认定为两罪的情形,以及是否如第一种赞成论观点所认为的,纳税人纳税后又骗取未超过其所纳税额的退税款的行为与未纳税而实施的纯粹的“无中生有”的骗税行为在社会危害性上还是有差别的,因而“从立法原意出发,对这种特殊的骗税行为在立法上可作为法定减轻处罚情节加以考虑,或对其配置较第1款规定的一般骗税行为较低的法定刑”,(12)康瑛:《刑法第204条第2款定罪之辨析》,《研究生法学》2000年第4期。是科学合理的。由于骗取出口退税犯罪行为手段多样复杂,因此需要对行为进行分类列举并加以分析。

依据《刑法》第204条的规定,我们可以将骗取出口退税的行为分为两大类型:

第一种类型为完全是无中生有,无出口却通过虚构出口的事实骗取出口退税的行为。此种情况,行为人完全是无中生有,从未有过出口货物的事实,但为了利用国家的出口退税优惠政策,通过伪造签订虚假的买卖合同,虚开、伪造或非法购买增值税专用发票或其他可以用于出口退税的发票,伪造或以非法手段取得出口货物报关单、出口收汇核销单、出口货物专用缴款书等办理出口退税的单据、凭证,虚构已税货物出口的假象,蒙蔽税务机关,骗取国家出口退税以达到谋取非法利益的目的。在这种完全假报出口的情况下,依据《刑法》第204条第一款,以骗取出口退税罪定罪,以所骗取的退税款量刑处罚,在理论上与司法实践中并不存在分歧。

第二种类型是存在部分真实出口货物的事实,但行为人为了在出口退税过程中谋取不法利益,采用虚增出口货物数量、单价、金额,假报出口货物名称提高退税率,重复退税等各种手段,骗取出口退税的行为。因该行为方法手段繁多,在此仅列举几种主要的情形进行分析:

1.虚增出口货物的数量、单价、金额骗取出口退税

虽有货物出口的事实且缴纳过进项税款,但行为人虚构出口货物的数量、单价或金额,以少报多,以低报高,虚增报关金额,以达到在出口退税时多退税款的非法目的。举例分析,假设某进出口公司实际出口货物200万元,已缴纳的进项税额为34万元(假设增值税税率17%,出口退税率17%)。但在办理出口退税时,该公司将出口额虚增为300万元,并伪造增值税专用发票及相关出口退税手续,成功骗取出口退税款51万元。依照第204条第二款的规定,该公司同时构成逃税罪与骗取出口退税罪,逃税罪的数额为34万元,骗取出口退税罪的数额为17万元。

但事实是,该公司出于骗取出口退税款的故意,虚高多报出口额100万元,其危害结果是骗取了国家17万元的出口退税款。该公司另外取得的34万元退税款,是其依照出口退税政策实际出口200万元而应当享受出口退税优惠的部分,并无逃税的故意与行为,也未造成偷逃国家税款的结果。显然,在此情况下,只应对该公司虚增出口部分所骗取的退税款以骗取出口退税罪定罪处罚,并不存在同时构成逃税罪的情况。

如果我们将情况进一步极端化,假定该公司虚增出口额为0,“骗取”的退税款为34万元,也就是说,其“骗取”的出口退税没有超过其缴纳的税款部分,那么,依照第204条第二款规定,则行为人应构成“逃税罪”一罪。但同时你会发现,行为人申请的退税额等于缴纳额,不正是依据退税政策所进行的合法退税行为吗,怎么又构成了逃税罪呢?这显然是荒谬的。

由此可以看出,在该情形下,刑法第204条第二款的立法规定,是将应从骗取出口退税犯罪数额中剔除的非罪的退税部分规定成为逃税罪,从而造成立法上的错误。

我们可以举几个实际案例作为参考。

(1)虚增出口货物数量的情形。案例1:2010年8月,诸暨市时尚纺织品有限公司为骗取出口退税,在以宁波联合集团名义出口货物至牙买加的过程中,在该批货物出口报送单上虚列了11000台电话机(实际只装2台),骗取出口退税79623.94元;2010年10月又虚列8000台电话机(实际只装1台),骗取出口退税50854.71元。(13)北大法意案例精选:宁波市北仑区人民法院刑事判决书(2013)甬仑刑初字第1007号案件。

(2)虚增出口货物单价的情形。案例2:2010年6月至2012年6月,广州力程有限公司在自营以及委托广州明科贸易有限公司、广州顺溢进出口贸易有限公司代为出口助力自行车、电动自行车的过程中,高报出口货物价格,伪造虚假买卖合同,骗取出口退税。如由其负责人莫某某签认的在案证据中记载,2011年11月止,高开出口价格部分增加的退税为556.49万元,而正常出口价格的退税收入只为171.42万元。(14)北大法意案例精选:广东省高级人民法院刑事裁定书(2014)粤高法刑二终字第197号案件。

(3)虚增出口货物金额的情形。案例3:1999-2003年9月期间“福胜公司”出口劳保手套6000多万双,报关金额6402万美元,与国外客户的实际成交价为2473万美元,高报出口3929万美元,指使49户生产厂家虚开增值税专用发票1707份,金额15210万元,税款2585万元,价税合计17796万元,骗取出口退税总值5469万元。该骗税案反映了一种新型的骗取出口退税形式,在有真实的货物出口的情况下,虚构出口货物的价格,以低报高出口。“福胜公司”通过国外接单、国内下单、向外贸公司买单、虚抬单价高报出口、压低数量抬高单价虚开专用发票、将压低开票数量部分的货物通过有进出口经营权的生产厂家直接高报出口等一系列操作,魔术般地将货值虚抬至三倍骗取国家出口退税款。(15)李丽辉:《骗取5469万元出口退税款福州骗税“黑手”被揪》,来源人民网,中国法院网http://old.chinacourt.org/html/article/200504/20/158964.shtm l,2005-4-20。

2.假报出口货物名称、将低退税率产品假报为高退税率产品,或将免退税产品假报为退税产品等骗取出口退税

出口退税政策并不意味着所有的出口货物都会享受退税优惠,相反是有范围有选择的,且退税率也各不相同。在司法实践中,不乏行为人将实际出口的并不属于国家退税范围之内的货物(如出口原油),或属于国家禁止出口(如天然牛黄、麝香、白金等)而依法不能退税的货物,假报为可以享受出口退税政策的出口货物骗取出口退税。在此情况下,行为人虽然存在出口货物与缴纳进项税款的事实,但因根本不存在享受退税政策的基础,其骗取出口退税的行为与是否缴纳过进项税款毫无关联,因而只构成骗取出口退税罪一罪,并不存在可能构成逃税罪的情况。

如果行为人将低退税率产品假报为高退税率产品,例如将退税率为5%的出口货物虚报为退税率为11%的出口货物,则行为人所谋取的不法利益为6%的税率差额,构成骗取出口退税罪一罪,而不能认定为5%退税率的部分为逃税罪,6%退税率的部分为骗取出口退税罪。

3.为骗取出口退税差额而进行的虚假货物出口

这是一种较为隐秘的骗取出口退税方式。从形式上看所需一切手退税续齐全,但其实质是为了骗取出口退税而进行的虚假出口交易。即由所谓的“外贸代理”公司找到上游的货物公司虚开增值税发票,同时另找工厂廉价购买远低于发票出货金额的实体货物,再通过贸易公司的流程将货物“出口”到海外空壳“进口公司”,从而骗取远高于货物金额的出口退税。而所谓的“海外客户”,或是“贸易代理”的合作方,或是干脆就是其控股的企业。(16)王雨田:《外贸企业老板揭示代理公司出口退税手法》,《第一财经日报》2013年7月18日。这种骗取出口退税行为主要集中在服装、家具行业,主要表现为港澳“走一遭”或保税区“一日游”,是国家明令禁止的“四自三不见”(自带客户、自带货源、自带汇票、自行报关;不见进口产品、不见供货货主、不见外商)的骗取出口退税行为。

案例4:攀枝花市对外经济贸易公司主要从事出口和销售进口粮油食品、土畜产品等业务。1995年7月至1999年12月期间,该公司无视国家法规,以完成创汇任务为借口,在明知超越公司经营范围规定的情况下,为赚取代理费,仍集体研究决定与广东潮汕人林秋坤、张上光等人从事国家严禁退税的“四自三不见”的代理服装、塑料等业务。在不见产品、不见供货企业、不见外商的情况下同林秋坤、张上光等人签订代理协议,并在形式上签订了工矿产品供销合同、外销假合同等文书,以隐瞒其代理业务的性质。其间,由攀枝花外贸公司出具了包括外汇核销单、报关委托书等在内的所有空白报关出口单证,任由林秋坤、张上光等犯罪嫌疑人自带货物、自带外商、自带汇票、自行报关。攀外贸公司凭林、张二人交回和提供的海关报关单、银行结汇水单、外汇核销单和潮汕供货企业虚开的增值税专用发票及相关的税收专用缴款书,先后分27笔向攀枝花市国税局虚假申报出口退税3855.8万元,实际骗取出口退税3646.8万元,从中非法获利186.9万元,其余税款全部划向林、张二人指定的银行账户,造成国家税款巨大损失。(17)白宗钊、胡华:《如何认定明知他人具有骗取国家出口退税款的主观故意》,《刑事审判参考》(总第42集),法律出版社2005年版。

在这种情形下,行为人完全是以骗取出口退税款为目的而进行的虚假出口,而对于其中缴纳了小额税款的行为,只是其实现犯罪目的的不法成本,不应当从骗取出口退税数额中扣除。同样,行为人只构成骗取出口退税罪,并不存在构成逃税罪的情形。

4.通过重复退税的方式骗取出口退税

行为人之前虽存在真实出口货物的行为,但按政策享受退税之的,行为人又利用税务机关的审查漏洞或与税务人员勾结,复制伪造之前已进行过实际退税的出口退税资料,重复到税务机关骗取出口退税。在此情况下,行为人缴纳的进项税款在第一次退税中已得以退付,行为人再进行的重复退税行为,是单纯的骗取出口退税行为,与之前所缴纳的税款并无关联。因此只构成骗取出口退税罪一罪,并不能构成逃税罪。

5.通过骗取出口退税资格的方式骗取出口退税

行为人存在出口货物与缴纳进项税款的事实,但不具备税法所规定的申请退税的资格条件(如自营出口生产型小规模纳税人),而通过虚构事实使自己具备退税资格,进而骗取出口退税。在此情况下,行为人也不存在进行出口退税的基础,其行为与其是否缴纳进项税款并无关联,因而构成骗取出口退税罪一罪,不存在构成逃税罪的可能性。

6.掩盖出口不成功的事实骗取出口退税

案例5:1997年11月8日,上海某进出口公司与美国某公司签订了一份出口合同。合同规定,上海某进出口公司向美国某公司出口2万件棉制童装,每件童装单价为20美金,交货时间为1997年12月15日,交货地点为上海某港。同年12月14日,上海某进出口公司从上海某服装公司购进2万件棉制童装,每件童装单价140元人民币。同年12月15日,上海某进出口公司在上海某港向美国某公司交货,因质量不合格被退回,该笔出口生意告吹。之后,上海某进出口公司向上海某服装公司退货未果,只好将该批服装以较低的价格内销。为弥补该笔生意的损失,上海某进出口公司铤而走险,伪造了一份向美国公司增加出口1万件童装的补充合同,并虚开了1万件童装的增值税专用发票。之后,又通过不法手段,搞到了3万件童装的出口单证和假结汇单证,从税务机关骗取了3万件童装的出口退税款共计人民币71.4万元。(18)案例来源自周洪波:《危害税收征管罪——立案追诉标准与司法认定实务》,中国人民公安大学出版社2010年版,第141页。

行为人货物出口后,因产品质量或其他原因而造成退货。在货物出口未成为事实的情况下,行为人为了取得出口退税,仍使用出口失败的部分单证,再伪造退税所需的其他手续,掩盖出口被退货的事实而骗取出口退税。在此情况下,因为出口货物的失败,因而不存在进行退税的基础。因此其骗取出口退税的行为,并不可能构成逃税罪。

三、从罪名变迁过程看立法误区的产生

通过上述分析可以看出,无论行为人是否存在已缴纳税款的情形,其骗取出口退税的行为都只能构成骗取出口退税罪一罪,而不会与逃税罪发生关联。对于行为人骗取出口退税时,如果包含原本依照退税政策应当享受退税优惠的部分,则应从总的出口退税数额中予以扣除,以防量刑上加重处罚。但是,立法时却将这种应予抵扣的量刑情节,混淆为性质较轻的定罪情节。可见,正是立法上这种观念上的混淆,造成了行为性质认定上的误区。

这一点从骗取出口退税罪的立法变迁中可以更为直观地看出:

(一)对于骗取出口退税行为的惩治最早规定于1992年9月4日全国人大常委会通过的《关于惩治偷税、抗税犯罪的补充规定》(以下简称《补充规定》)。其中第5条规定:“企业事业单位采取对所生产或经营的商品假报出口等欺骗手段,骗取国家出口退税款,数额在一万元以上的,处骗取税款五倍以下的罚金,并对负有直接责任的主管人员和其他直接责任人员,处三年以上有期徒刑或者拘役。前款规定以外的单位或者个人骗取国家出口退税款的,按照诈骗罪追究刑事责任,并处骗取税款五倍以下的罚金;单位犯本款罪的,除处以罚金外,对负有直接责任的主管人员和其他直接责任人员,按照诈骗罪追究刑事责任。”可见,《补充规定》中对于骗取出口退税罪的认定,是根据主体是否具有出口退税资格,而区别认定为骗取出口退税罪与诈骗罪。

(二)在本罪被纳入1997年刑法典之前,其写法又先后经历过一系列的变化:

1.在1996年8月8日的分则修改草稿中,《补充规定》中以犯罪主体的性质决定定罪和量刑的规定被移植进该稿本中,但到了1996年8月31日的稿本,立法工作机关曾删除了本罪;

2.在1996年10月10日的修订草案(征求意见稿)中,立法工作机关以骗取出口退税的定罪量刑不再以主体的性质来决定,而是以行为人是否缴纳税款为标准。其具体规定为:“纳税人缴纳税款后,采取对所生产或者经营的商品假报出口等欺骗手段,骗取国家出口退税款,数额在一万元以上的,处骗取税款一倍以上五倍以下罚金……;未缴纳税款者,骗取国家出口退税的,依照本法第二百三十九条(注:指诈骗罪)的规定处罚,并处骗取税款一倍以上五倍以下罚金。”

3.对于1996年10月10日修订草案(征求意见稿)的写法,国家税务总局提出,征求意见稿规定的对缴纳税款的定骗取出口退税罪,对未缴纳税款的定诈骗罪,而这两种罪刑罚相差悬殊,骗取出口退税罪最高刑是三年有期徒刑,诈骗罪可以判到无期徒刑。这种规定既不合理,也难以操作。建议对骗取出口退税罪规定统一的罪名,并根据骗税数额的大小,设定几个量刑档次。(19)参见《中央有关部门、地方及法律专家对刑法修订草案(征求意见稿)的意见》,高铭暄、赵秉志编:《新中国刑法立法文献资料总览》(下),中国人民公安大学出版社1998年版,第2164页。

4.立法机关经过研究和论证,在1997年1月10日的修订草案中,对本罪法条的规定作了调整:“以假报出口或者其他欺骗手段,骗取国家出口退税款的,依照本法第二百五十三条(注:指诈骗罪)的规定处罚,并处骗取税款一倍以上五倍以下罚金。纳税人缴纳税款后,采取前款规定的欺骗方法,骗取所缴纳的税款的,依照本法第一百八十五条(注:指票据诈骗罪和金融凭证诈骗罪)的规定定罪处罚;骗取税款超过所缴纳的税款部分,依照前款的规定处罚。”到了1997年2月17日的修订草案修改稿,立法机关又对本罪法条中被援引的犯罪作了调整:“以假报出口或者其他欺骗手段,骗取国家出口退税的,依照本法第二百六十四条(注:指诈骗罪)的规定处罚,并处骗取税款一倍以上五倍以下罚金。纳税人缴纳税款后,采取前款规定的欺骗方法,骗取所缴纳的税款的,依照本法第二百零一条(注:指偷税罪)的规定定罪处罚;骗取税款超过所缴纳的税款部分,依照前款的规定处罚。”

5.在1997年3月1日的修订草案中,立法机关对本条第1款规定之罪由援引法定刑的模式变为独立的法定刑,本条第2款的内容与1997年2月17日稿的规定相同。

6.经过以上的修改和调整,最后形成了1997年刑法第204条的两款规定。(20)高铭暄:《中华人民共和国刑法的孕育诞生和发展完善》,北京大学出版社2012年版,第418页。

可见,在出口退税罪的立法过程中,是否设立此罪、以什么标准来设立此罪,经过多次更改与调整。这里,我们将上述立法过程转换为图表形式,可以更为直观地看到这种矛盾:

1992年《补充规定》:

1996年8月31日草案:将本罪删除

1996年10月10日草案:

1997年1月10日草案:

1997年2月17日草案:

1997年3月1日草案:

1997年刑法第204条规定,同1997年3月1日草案。

从以上立法演变过程可以看出:

第一,将骗取出口退税罪从诈骗罪中独立出来而单独设置,是必要的。骗取手段出口退税罪与一般的诈骗罪相比,其往往采取伪造出口合同、虚开增值税专用发票、伪造或骗取海关完税凭证以及银行汇兑凭证、外汇核销单等犯罪手段,行为性质与社会危害较一般诈骗犯罪严重,因此应单设一罪。

第二,以行为主体是否具有出口退税资格来区别骗取出口退税罪与诈骗罪,显然是不科学的。骗取出口退税罪在本质上亦属于诈骗犯罪,因其侵犯国家出口退税管理制度之特殊性而单独设罪,并不因行为人不具有出口退税的主体资格而不能构成此罪。

第三,以是否缴纳税款来区分骗取出口退税罪与诈骗罪,将缴纳税款而骗取出口退税的,认定为骗取出口退税罪,把未缴纳税款而骗取出口退税的,认定为诈骗罪,这显然也是不正确的。一是要考虑缴纳的税款是否应当退税,如果已缴纳税款的行为主体是属于按政策应当享受出口退税的,那么其出口退税行为就是符合退税政策的合法行为,而不能认定为是偷逃税款的行为;如果已缴纳税款但该税款并不应当享受出口退税政策,那么缴纳税款作为纳税人应尽的法律义务,其是否缴纳税款的行为与享受出口退税政策并无关系;如果应当享受出口退税优惠,在缴纳税款后虚增出口额而骗取出口退税的,则其骗取出口退税数额的认定,应抵扣其按政策应当进行退税的部分。因此,正如国家税务总局提出的建议,这一立法是错误的,不可操作的。二是要考虑缴纳税款与应退税额并非是必然相等的关系。在最初的“出口零税负”、“征多少、退多少”的税收原则下,纳税额等于退税额;但在之后退税率低于纳税率的情况下,退税额显然要小于纳税额。在立法上将应当从骗取出口退税的税额中予以扣减的部分,混淆为性质相对较轻的偷逃税款的行为,显然也是错误的。

四、结论

综上所述,《刑法》第204条第二款的规定存在立法上的错误。一方面,从刑法理论上来分析,该款规定违背了罪数理论,违背禁止分割评价的定罪原则;另一方面,从骗取出口退税行为的类型进行分析,司法实例中并不存在一行为同时构成逃税罪与骗取出口退税罪两罪的可能性,也并非构成想象竞合犯。应当说,该款规定并非是导致行为人罪责不当加重或不当减轻的问题,而是立法上将骗取出口退税行为性质的认定与犯罪数额的认定这两个问题混为一谈,将量刑情节混淆为定罪情节而产生的立法错误。

另外,在司法实践中,针对具体的骗取出口退税案例,并未产生将量刑情节与定罪情节相混淆的问题。如文中例举的5个案件的司法判决,对于行为人骗取部分出口退税的行为,都是以骗取出口退税罪一罪定罪处罚。笔者查阅了诸多骗取出口退税犯罪的司法案例,尚未发现以逃税罪与骗取出口退税罪两罪并罚的判例。

因此,对于《刑法》第204条第二款规定的立法错误,不是进行立法修改或司法解释的问题,而是应当直接予以删除。

On Legislation for Frauds of Tax Drawback in Export

Wang Peifen

Paragraph 2,Article 204 of the Criminal Law provides that the commitmentof frauds in tax drawback in exportwith the tax amount involved exceeding that of duties paid constitutes both the crime of tax drawback frauds in exportand thatof tax evasion.Based on the real cases,thearticle analyzes the nature of the fraudulent activities of tax drawback in export according to legal principles,conducts typological analyses of these criminal activities,and discusses the evolution of the legislation on these crimes from the perspective of phylogeny.Finally the article puts forward that this provision confuses the factor for measurement of penalty with that for conviction and it is a legislative mistake and should be deleted.

frauds of tax drawback in export;tax evasion;factors for conviction;factors for measurement of penalty;false VAT invoice.

(责任编辑 子介)

王佩芬,上海社会科学院法学研究所助理研究员,华东政法大学2012级刑法学博士研究生。

*

王永亮,上海海关学院法律系讲师,法学博士。