中国-东盟自由贸易区优惠关税利用率研究

2015-06-01厉力段景辉

厉力 段景辉

中国-东盟自由贸易区优惠关税利用率研究

厉力 段景辉*

中国-东盟自贸区(ASEAN)是我国目前存在的规模和影响力最大的自由贸易区,逐渐成为国际经济研究的热点领域。本文基于上海、北京、山东、浙江、广西、福建等六省的调查数据,对中国-东盟自由贸易区优惠关税利用率的情况和影响因素进行分析。研究发现:国有企业和港澳台合资企业在进出口贸易中使用优惠性原产地证书的比例相对较低;加工贸易比一般贸易较多地使用了原产地证书;大部分劳动密集型产业,如机械设备制造业、化学原料及化学制品制造业和金属制品业较多地使用原产地证书。

ASEAN;自由贸易区;原产地;优惠关税

一、引言

(一)原产地规则对优惠关税利用率的影响

自由贸易区是我国十七大报告中确定的国家战略,它是顺应了国际经济的发展趋势应运而生的。中国与东盟之间长期存在着经济依赖关系,多元化的贸易格局为双方的贸易增长提供了巨大空间。自2001年中国与东盟启动自贸区建设至今,我国与东盟各国之间的经济合作已历经十年有余。然而我国企业真正利用自贸区优惠政策来享受协定关税的效果大大低于谈判预期。这其中包含至少两个方面的因素:一方面缘于规则制定的合理性,另一方面也有企业对规则利用能力和意识方面的原因。现阶段对中国-东盟贸易区实施情况的评估既是对之前货物贸易谈判内容的实践检验,也是调整未来谈判策略、调整有关规则的政策需要。

我国学术界对自由贸易区进行系统性的研究起步于入世之后,初期是以法学研究方法对原产地规则的基本规则进行梳理(刘丽娟、徐进亮,2001年),并对自贸区原产地规则的制定模式进行了深入探讨(叶全良、王世春,2005年)。鉴于近几年推进自贸区战略的需要,自贸区货物贸易实施效果开始成为研究焦点。中国-东盟自贸区(ASEAN)是我国目前存在的规模和影响力最大的自由贸易区,逐渐成为国际经济研究的热点领域。我国既有的学术成果对中国-东盟自贸区建立的必然性和可行性(黄卫平,2009年)、自贸区的原产地规则制定模式,以及自贸区实施的制度障碍和解决机制等进行了详细论述(李荣林,2005年)。在此基础上,本文拟对该自贸区实施十年的优惠关税利用率变化情况进行分析,并探讨影响企业利用自贸区政策获得优惠待遇的因素。

(二)原产地规则的利用成本会降低优惠关税的利用意愿

欧盟和北美自由贸易区是国际上较早成立的两个区域贸易集团,欧美学者对其实施情况进行了多年的跟踪评估,对贸易创造和贸易偏转效应进行了深入研究。在区域内进行贸易的产品并不能都享受到优惠关税待遇,只有符合规则的原产产品才能享受优惠政策。为了将自贸区优惠关税政策控制在区内享受,防止非缔约方产品搭便车,两个自贸区都制定了非常严格的原产地规则。对所有税号的产品一一制定详细的原产地标准,综合采用了税号归类改变标准、增值百分比标准和加工工序标准,对产品在区内的增值和加工工序做了明确的要求。实践表明,原产地规则越严格的产业,企业的适用成本越高,导致企业的利用意愿降低。如欧盟、美国对纺织业制定非常严格的原则地规则,直接导致该产业对区域政策的低利用率(Brenton and Ikezuki,2004)。

企业适用自由贸易区政策的成本主要来源于适用原产地规则的管理成本及其造成的贸易扭曲成本。为了满足自贸区严格的原产地规则,区内企业宁愿选择价格相对较高的原产材料而放弃继续采购区外具有比较优势的非原产材料,这种贸易扭曲效应无形中加大了企业的生产成本和贸易成本。据统计,北美自贸区企业获得原产地证明的管理成本约为产品出口价格的1.8%,而因原产地规则造成的贸易扭曲效应相当于增加4.3%的进口关税(World Bank,2005:70)。

在欧盟,Koskinen通过量化实施成本的方法在1983年发表论文,指出欧盟企业获得自由贸易区优惠关税的平均管理成本为产品出口价格的1.4%-5.7%,Herin(1986)测算的结果为3%-5%。随着泛欧体系的形成和成员国增加,Philippe De Lomebaerde在2007年将数据更新为1.5%-6%,同时指出这样高的适用成本显然会降低企业利用自由贸易区政策的意愿,降低自贸区优惠关税的实际利用率,仅有50%-55%的欧盟进口业务是通过自由贸易区的优惠政策实施的。

中国-东盟自贸区的优惠关税利用率自实施后虽然在逐年递增,但同样面对低利用率问题。本文将对中国-东盟自贸区的优惠关税问题、对原产地规则等影响优惠关税利用率的因素进行分析。

二、中国-东盟自由贸易区及其原产地规则

我国在融入世界经济体系、发展对外经贸关系方面经历了从封闭到开放、从消极到积极的过程。在涉及机制性的区域经济合作中,中国始终采取慎而又慎的不介入立场。直到20世纪90年代,多边贸易自由化的进展缓慢刺激了区域经济一体化特别是自由贸易区的蓬勃兴起,绝大多数WTO成员都参加了一个以上的自由贸易协定。在自由贸易区迅猛发展的浪潮中,我国也开始认识到参与其中的重要性和紧迫性。

(一)中国-东盟自贸区概况

在2000年的第四次中国-东盟领导人会议上,我国首次提出建立中国-东盟自由贸易区的设想,得到了东盟领导人的积极响应。2002年11月,我国与东盟正式签署了《中国-东盟全面经济合作框架协议》,决定在2010年建成中国-东盟自由贸易区。2004年1月1日,自由贸易区的先期成果—“早期收获计划”顺利实施。2004年11月,双方签署了《货物贸易协议》和《争端解决机制协议》,并于2005年7月开始相互实施全面降税。2007年1月,双方签署了《服务贸易协议》,并于当年7月开始对第一批服务贸易领域进行开放。2009年8月,双方又签署了《投资协议》。中国-东盟自由贸易协定作为我国签订的第一个、同时也是规模和影响程度最大的自由贸易协定,为我国顺利推进FTA战略起到了重要的示范作用。

自2002年双方签署《全面经济合作框架协议》以来,中国与东盟的货物贸易额已经连续六年保持在20%以上的增长速度,2007年突破2000亿美元,比计划中的2010年提前3年实现目标。2008年受国际金融危机影响,双边贸易增长速度放慢,但当年中国与东盟双边贸易总额仍达到2311.2亿美元,同比增长13.9%。2002到2012年的10年里,中国与东盟的双边贸易额从547亿美元激增至3628亿美元。10年里,从“早期收获计划”600多种农产品率先实现零关税,到7000多种商品实行零关税,已有90%的产品在区内达到零关税。中国与东盟贸易在互惠互利中实现几何级增长,我国已成为东盟第一大贸易伙伴。①任雪梅:《中国-东盟自由贸易区的发展现状与对策研究》,《黑龙江对外经贸》2010年第6期。

图1 中国与东盟进出口总额及增长率②数据来源:《中国统计年鉴》http://www.stats.gov.cn/tjsj/ndsj/,最后访问时间2013-1-4。

(二)中国-东盟自贸区的原产地规则

1.中国-东盟自贸区原产地规则是一种优惠性原产地规则

自由贸易区在本质上是具有一定歧视性的,因此在每个自由贸易安排中,确定货物“国籍”的原产地规则就成为自由贸易区优惠政策得以落实的关键。按适用范畴分,原产地规则可以分为优惠性原产地规则和非优惠性原产地规则。为了使出口货物获得进口国的优惠待遇(如普惠制)或区域性经济集团的成员国之间的获得互惠性的优惠待遇而制订的原产地规则,称之为“优惠性原产地规则”。中国-东盟自贸区原产地规则就属于优惠原产地规则。

2.中国-东盟自贸区原产地规则的立法框架

中国-东盟自贸区原产地规则包括实体性规则和程序性规则。实体性规则主要包括原产地标准和补充性规则。原产地标准是原产地规则的核心内容,在中国-东盟自贸区下,原产地标准分为完全获得和实质性改变标准两大类。完全获得主要适用于全部成分均来自于中国-东盟自贸区内部的产品。③根据规则,共有10类产品属于完全获得产品。完全获得标准操作起来相对简单,基本上在获得产品的时候即可判定其是否属于原产品,如动物的出生、鱼的捕获、剪下的羊毛等。对于产品价值中包括来自自贸区外部的非原产成分,则要适用实质性改变标准。对于实质性改变标准的认定,中国-东盟自贸区采用了以区域价值成分为主(即要求最终产品的中国-东盟自贸区原产成分不低于离岸价格的40%),④北美自由贸易协定的增值要求是60%,澳新紧密经济协定的增值要求是50%(钟立国:《区域贸易协定原产地规则:标准、功能及其协调》,《世界贸易组织动态与研究》2008年第2期,第35页),相比较而言,中国-东盟自贸区对增值部分的要求不是很高。税号归类改变标准和加工工序标准为辅的方式。⑤条例规定,中国-东盟自贸区产品实施累计原产地原则,即中国-东盟自贸区成分可以在自贸区内部进行累计,即如果某产品中原产于自贸区内某个国家的价值不足40%,但其原材料来自自贸区内另一国家,则原材料的价值也可计为中国-东盟自贸区成分,如果这两部分价值之和超过总价值的40%,即可被视为中国-东盟自贸区的原产品。此外,产品的最终生产工序应在中国-东盟自贸区缔约方的境内完成。⑥根据条例规定,中国-东盟自贸区产品还要符合直接运输规则,即一缔约方的产品如果经由中国-东盟自贸区以外的国家或地区运输到另一缔约方内,则该产品不能在经由国家或地区境内进行实质性的或足以改变产品原产地的加工,也不得进入经由国家或地区的贸易或消费市场,否则将不被视为中国-东盟自贸区内的原产产品,不能享受自贸区的优惠关税。

同时在立法模式上,采用的是对部分税号的产品制定“产品具体规则”清单(简称PSR)的方式,对527项六位品目产品制定特定标准。该PSR清单综合使用了唯一标准和选择标准,部分清单上的税号采用唯一标准,即仅能适用清单上明示的标准(仅9项6位税号的产品),另一部分税号的产品可以选择适用区域价值成分标准或者清单上的标准。

补充性规则主要包括累计规则、微小加工和处理规则,以及针对产品的包装、包装材料,附件、备件和工具制定的原产地规则。在程序性规则中,主要包括对直接运输和原产地证明的规定。对于一项产品,不仅要符合对应的原产地标准,还要符合补充性规则,并且在运输和通关中符合直接运输和原产地证明条款对单证资料的要求。否则,产品都无法正常享受优惠关税待遇。

由此可见,自贸区原产地规则的制定和落实都具有较高的技术性要求。为了能够发现影响自贸区效果的一些技术因素以及涉及政府服务方面的问题,这次问卷调查除了对自贸区的利用率做直接调查外,还特别设计了与自贸区原产地规则适用有关的问题以及企业与政府互动关系方面的问题,以便发现有关问题。

三、中国-东盟自由贸易区的优惠关税利用情况分析

(一)出口情况分析

1.利用率的计算公式

理论上说,计算中国对FTA成员国出口的出口优惠利用率(UR)应该用中国对伙伴国出口实际享受优惠税率的出口金额除以中国对伙伴国的总出口金额。由于伙伴国海关难以提供详细的数据,因此,此处的研究仅基于中国的出口数据来计算,即以出口申报FTA原产地证书的金额除以中国对FTA伙伴国的总出口额,用公式来表示为:

虽然以此种计算方法算出的FTA利用率偏低,但进行横向比较分析,还是有很大的参考价值。

2.出口优惠利用率的统计数据

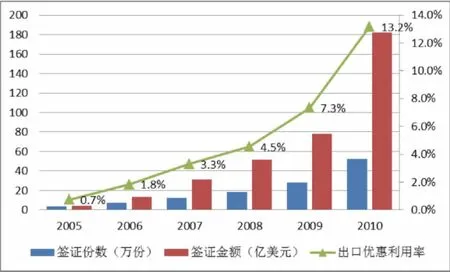

自中国-东盟FTA实施货物贸易降税以来,中国企业出口利用中国-东盟FTA的比例呈不断上升态势。2005-2010年,中国签发的中国-东盟FTA原产地证书(Form-E证书)由3.8万份增加到52万份,签证金额由4.1亿美元增长至182亿美元,两者年均增长率分别达到68.5%和113.5%。而从利用率指标来看,也是逐年上升,由2005年的0.7%增长至2010年13.2%,提高了12.5个百分点(如图2所示)。

图2 中国企业出口对中国-东盟FTA的利用情况

(二)进口情况分析

1.进口利用率的计算公式

理论上说,计算中国自FTA伙伴国进口的进口优惠利用率(进口UR)应该用中国自伙伴国进口实际享受优惠税率的进口金额除以各优惠贸易协定项下的受惠清单项下的合格进口金额。由于各优惠贸易协定项下的受惠清单项下的进口金额暂无数据,即属于降税范围之内的货物进口金额暂时没有独立的统计数据,因此本研究仅以实际进口的受惠商品总值除以我国对FTA伙伴国应税进口总额,⑦以下全文中所称“应税进口货值”是指一般贸易应税进口货物的货值;“受惠进口货值”是指各项FTA项下享受优惠税率进口货物的货值。用公式来表示为:

虽然以此种计算方法算出的FTA进口优惠利用率比实际略小,但进行横向比较分析,还是有很大的参考价值。

2.进口优惠利用率的统计数据

(1)双边贸易额、受惠进口货值和进口优惠利用率均呈上升趋势

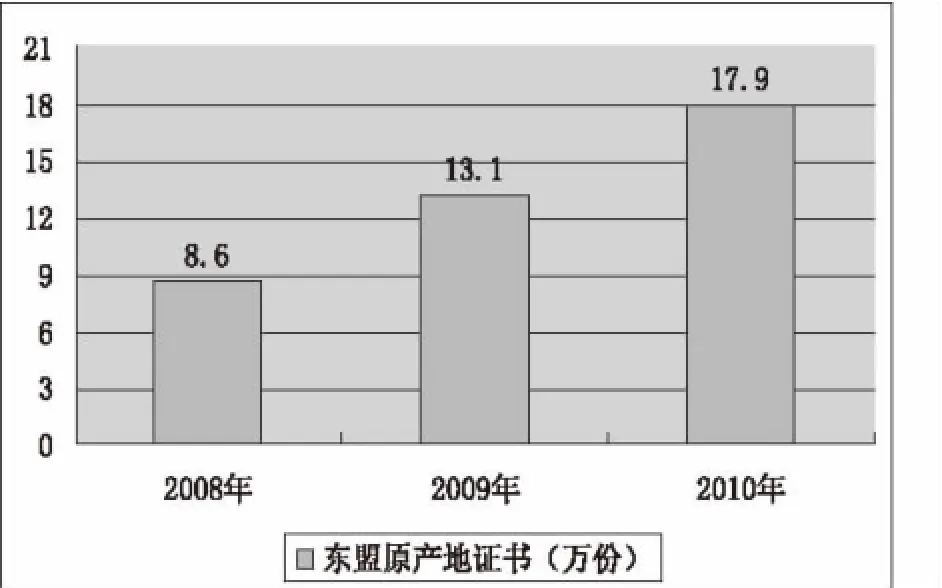

2008-2010年,中国与东盟的双边贸易额由2311.2亿美元上升至2927.8亿美元,其中自中国-东盟FTA项下受惠进口货值由64.7亿美元增至193.1亿美元,年均增长为73%;原产地证书份数也呈逐年上升趋势,2008年为8.6万份,2010年已增至17.9万份;利用率指标由2008年的9.5%上升至2010年的19.3%,提高了9.8个百分点。可见随着FTA实施时间的增长,东盟各国对中国-东盟FTA的利用程度不断提升。

图3 中国收到东盟原产地证书的情况

图4 中国对东盟各国企业进口利用情况

(2)应税进口货值前10位的产品FTA利用率悬殊较大

2010年,中国自东盟应税进口货值位居前10位的产品,对中国-东盟FTA的平均利用率为15.2%,低于中国对东盟平均19.3%利用率。该10章产品对中国-东盟FTA的利用率悬殊较大,其中有机化学品(HS29章)的利用率最高,达到75.8%;紧随其后的是橡胶及其制品(HS40章)和塑料及其制品(HS39章),相应的利用率分别达到54.6%和35.4%;而矿砂、矿渣及矿灰(HS26章)、木及木制品;木炭(HS44章)和电机、电气、音像设备及其零附件(HS85章)的利用率最低,均不足1%。其中电机、电气、音像设备及其零附件(HS85章)产品,是2008年至2010年,连续三年中国自东盟应税进口货值最大的产品。该产品2010年对东盟应税进口货值为254.3亿美元,占中国自东盟应税进口货值总额的25.4%,但其进口优惠利用率仅为0.7%。

表1 2010年中国自东盟应税进口货值前10位产品的优惠利用率

(续表)

四、影响中国-东盟自由贸易区优惠关税利用率的要素分析

对于当前中国有关自贸区的原产地规则,原产地优惠尚未用足。具体表现在我国申领自贸区优惠原产地证书的企业比例不高,许多企业不能正确使用自贸区优惠原产地证书。针对上述问题,我们进行了问卷调查,了解企业利用优惠性原产地规则的具体情况,并试图分析影响企业利用原产地规则获得优惠关税待遇的主要因素。

(一)数据来源

专项调研中,采集上海、北京、山东、浙江、广西、福建六省(市)的数据样本,对其进行分析研究。本次调研获得大部分企业支持,收到275份有效样本,其中上海54家、北京44家、福建43家、广西50家、山东71家以及浙江13家。在选取调研企业样本时,主要基于企业的规模、所有制、所属行业、贸易方式、出口方式和成立时间等影响要素:(1)规模多样化,根据员工人数的差异选择了大、中、小型不同企业;(2)所有制差异化,包括国有企业、民营企业、中外合资企业、纯外资企业;(3)所属行业,选取了石化、汽车、纺织、医药、电子产品等广泛的行业分布;(4)贸易方式,包括一般贸易和加工贸易等不同贸易方式的企业; (5)出口方式,包括自营出口和代理出口两种方式的企业;(6)成立时间,采集了成立时间在1至5年、5至10年和10年以上的不同企业数据。调查问卷的问题设置分为三个方面:企业的基本情况、优惠性原产地证书的利用情况、对原产地规则的了解情况。其中第二部分优惠性原产地证书的利用分别从出口和进口两个方面入手调查。

(二)数据建模

本分析从企业自身的角度出发,研究企业使用优惠原产的证书的情况。通过本实证分析,可以明确企业自身的哪些因素对原产的证书的使用起着促进作用,哪些因素起了阻碍作用。从而为企业自身的发展提出有益的建议,同时也为政府如何鼓励企业使用原产地证书提供了便利的通道,抓住关键因素,起到事半功倍的效果。

本分析使用Logistic模型进行建模分析。Logistic模型是针对二分类或多分类被解释变量建立的回归模型,其解释变量可为定性数据或定量数据。由于本文研究的企业使用优惠原产地证书情况为具有一定顺序的态度倾向分类问题,为了充分利用和反映这种关系,宜使用有序分类解释变量的Logistic模型,即比例优势模型(Proportional Odds Model)。假设被解释变量Y,取值为1,2,…K,比例优势模型的形式为:

Logistic模型的一个重要应用是估计优势比OR(Odds Ratio)。优势比是某一事件发生的概率与不发生概率之比,用来分析某一解释变量变化导致的优势变动情况,从而分析被解释变量的作用。比例优势模型的优势比为:

由于Logistic回归模型是非线性的,因此对模型未知总体参数的估计通常采用最大似然估计法,估计结果同样具有一致性(consistency)、渐近有效性(asymptotically efficiency)和渐进正态性(asymptotically normal)。Logistic回归模型参数估计的零假设通过LR、Score和Wald的卡方值判断,另外,模型的拟合优度可通过Deviance和Pearson准则判断。以上模型的参数估计和检验过程均可以通过SAS9.0实现,具体可参考刘勤(2002)。

本分析企业使用优惠原产地证书情况是一个三分类有序被解释变量,即经常使用=1、b偶尔使用=2、c没有使用=3因此建立的比较优势模型形式为:

其中,a1,a2是截距项,β∈R1是回归估计参数向量,P1,P2,P3分别是使用优惠原产地证书的情况等于1,2,3时的概率。

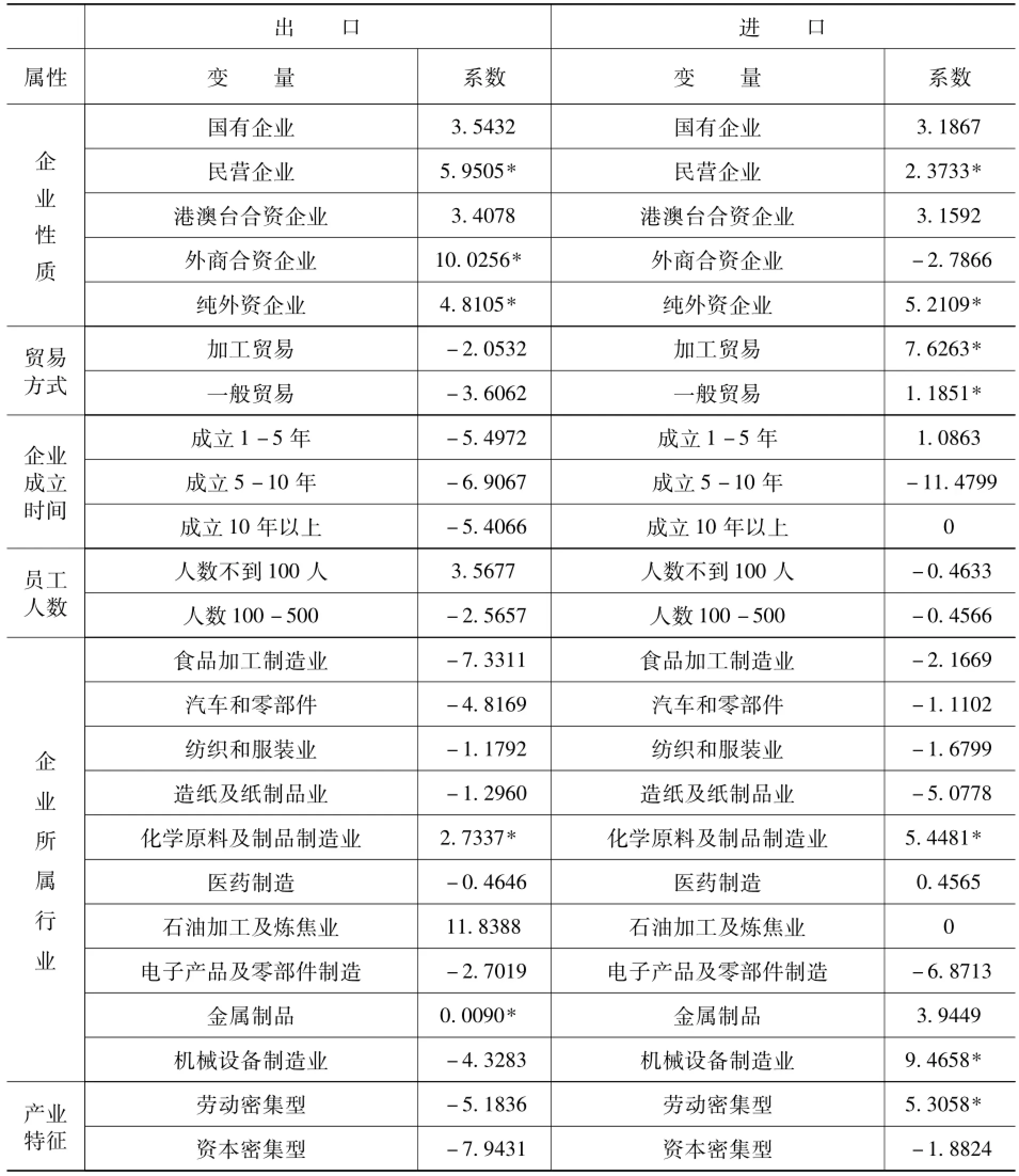

采用最大似然估计法分别对企业使用优惠原产地证书情况进行回归估计,得到参数估计结果见表1,并且判断模型拟合优度的Deviance和Pearson准则的P值均大于0.05,所以模型的拟合优度较好。

(三)调研结果

1.整体分析

第一,企业所属行业对使用证书的情况影响最大(见附表1)。在企业所属行业中,出口中一般石油加工及炼焦业对证书的使用最频繁,其次为化学原料及化学制品制造业,其余行业较少使用原产地证书;进口中,机械设备制造业对证书的使用最频繁,其次为化学原料及化学制品制造业和金属制品业,其余行业很少使用原产地证书,且大部分集中在劳动密集型产业中。

第二,企业性质对使用证书的情况影响比较大。外商合资企业对优惠原产的证书的使用频率最多,其次为民营企业、纯外资企业,使用最少的为国有企业、港澳台合资企业。

第三,在贸易方式上,加工贸易企业的使用效果较好;但申请保税监管的加工贸易企业使用原产地证书的比率很低。这是由于我国的优惠性原产地规则在海关特殊监管区内暂不适用,因此这些特殊监管区内的加工贸易产品无法申请享受优惠关税待遇。

第四,企业成立时间对使用证书的情况影响不大。一些成立时间在1-5年的企业使用原产地证书情况较好,这显示了新建企业的活力。

2.按地区比较分析

具体到不同的地区,原产地优惠证书的使用,存在较大的差异,结果见附表2-表5。

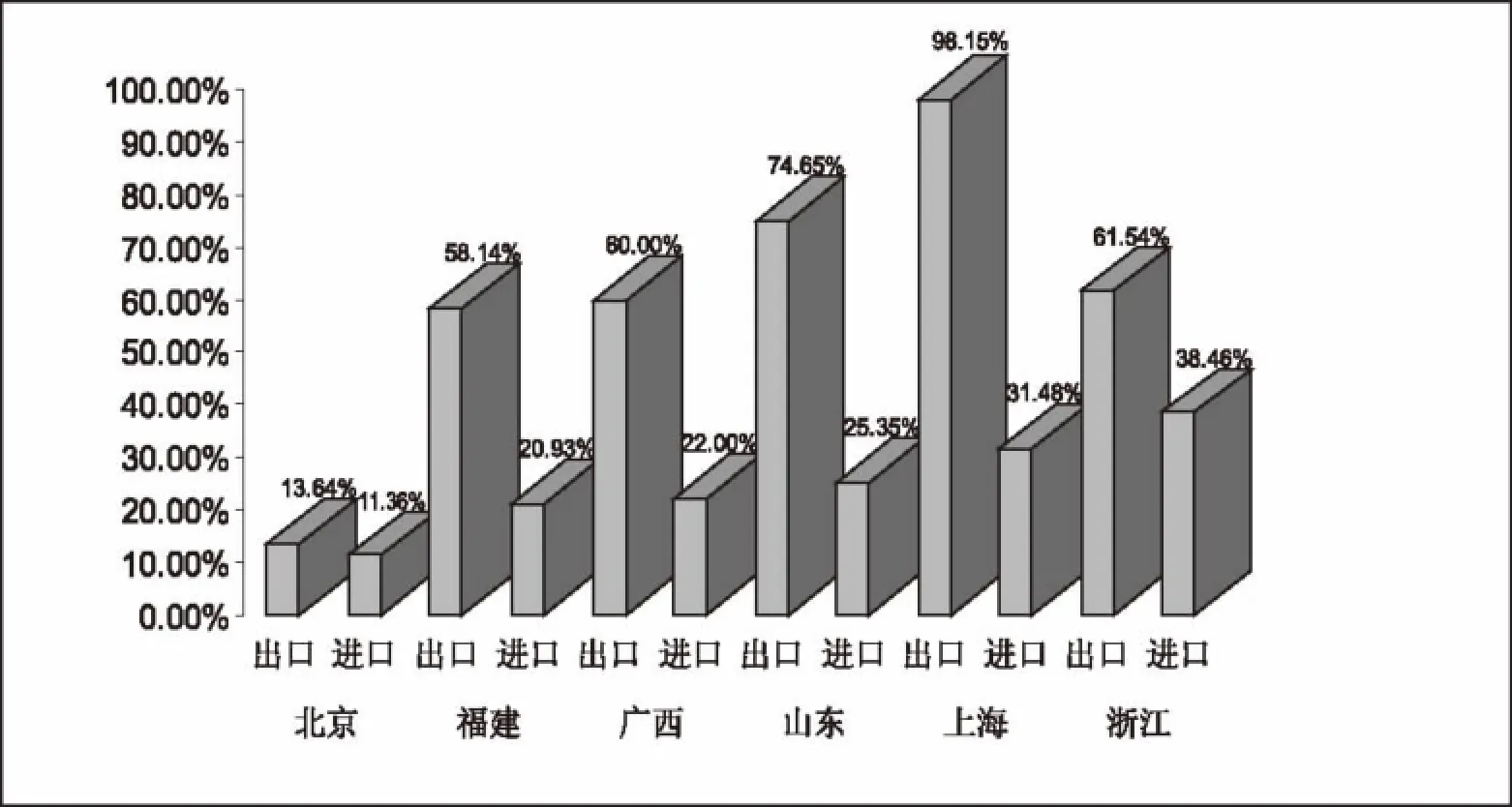

在进口方面,浙江地区企业利用率最高,达到了39.46%,其次为上海31.49%,山东23.35%,广西20.93%,福建22.00%,北京11.36%。在出口方面,上海地区企业利用率最高,达到98.15%,其次为山东74.65%,浙江61.54%、广西60.00%、福建58.14%、北京13.64%。

图5 不同省市企业对优惠原产地证的进、出口利用情况

具体来看,在出口方面,上海、山东因具备港口这一天然资源,企业在出口利用原产地证方面有突出表现,其中上海高达98.15%。浙江、广西和福建三省的出口利用率60%左右浮动。浙江和福建一向是我国对外开放和贸易发展较好的地区,而广西主要因为在地理位置上与东盟成员国邻近,所以表现出的原产地证利用情况也很好。相比来看,北京因不具备港口条件,其出口率用率偏低,仅占上海利用率的1/7。

在进口方面,浙江企业对原产地证的利用率最高,这可能与该省的企业类型主要是以加工制造汽车零部件、电子产品及其零部件的民营企业为主有关。上海作为我国参与国际贸易最活跃的地区,航运条件和政府服务意识都非常成熟,因此上海企业也更加容易了解和利用规则。同样,广西、山东和福建有相似表现,而北京在进口方面的原产地证利用率最低。

(1)上海地区

上海总体的利用情况较好。在该地区运营的国际大型跨国企业较多,对自贸区优惠政策具有前期经验,其利用意识比较高。调研数据显示成立时间较长的大型外资企业利用情况最好。同时,鉴于纺织、造纸、化工、机电等产业在上海的发展水平相对成熟,国产化率较高,基本可以满足原产地规则的要求,享受到自贸区的优惠关税待遇。从进口和出口分别来看:

在出口业务中,利用情况最好的是成立10年以上的人数在100到500人之间的以食品加工制造业为所属行业的外商合资企业。纺织和服装业、造纸及纸制品业、化学原料及制品制造业或金属制品的利用情况也比较好,国有企业、民营企业和纯外资企业使用原产地证书情况良好性比较高;进口中,成立1-10年的人数在100到500人之间,从事化学原料及制品制造业的外资企业,使用原产地证书情况良好性较高。电子产品及零部件制造、机械设备制造业也较好。

(2)福建地区

福建具有特殊的地理位置,毗邻台湾,因此当地的台资公司较多。这些合资公司对自贸区的优惠政策也较为敏感,因此利用情况相对较好。另外,当地的一些较有实力的民营企业也较好地利用了优惠政策实施与石油化工产业相关的进出口行为,这其中较为重要的原因是石油加工和炼焦行业所涉及的产品大多为完全获得产品,比较容易证明并获得原产地证书。具体来看:

在出口业务中,纺织和服装业、石油加工及炼焦业这两个行业的原产地证书使用情况较好。其中,石油加工及炼焦业的原产地使用良好性最高。

在进口业务中,从事资本密集型的加工贸易的民营企业和港澳台合资企业使用原产地证书良好性较好。

(3)北京地区

北京作为国家政治中心,大型国有企业和外资企业较多,且集中于化学原料及制品制造业的产品。从调研数据看,这两种类型的企业利用情况都比较好,但各有侧重。国有企业在出口中的利用率较高,而外商企业在进口贸易中的利用率较高。具体来看:

在出口业务中,北京地区成立10年以上的人数在100到500人之间的以一般贸易为贸易方式,且属于汽车和零部件、化学原料及制品制造业、石油加工及炼焦业和机械设备制造业的国有企业和民营企业使用原产地证书的良好性较高。良好性最高的是成立10年以上的人数在100到500人之间的从事化学原料及制品制造业的一般贸易国有企业。

在进口业务中,北京地区以食品加工制造业、纺织和服装业和化学原料及制品制造业为所属行业的外商合资企业使用原产地证书的良好性较高。从事化学原料及制品制造业的外商合资企业使用原产地证书的良好性最高。

(4)山东地区

山东地区,利用情况较好的产业主要以劳动密集型的加工贸易为主,集中于医药制造和纸制品行业。具体来看:

在出口业务中,人数在100到500人之间的,从事造纸及纸制品业、以及医药制造行业的企业,在加工贸易中利用原产地证书情况最好。在进口业务中,人数在100-500人的劳动密集型产业利用原产地证书使用的良好性较高。其中,从事造纸及纸制品业的港澳台合资企业原产地证书使用良好性最高。

(5)广西地区

由于地缘优势,毗邻东盟十国,广西的优惠政策利用情况比较好。主要集中在机械设备制造业、汽车和零部件制造业以及和食品加工业。如当地的柳工集团、柳汽集团等国有企业,以及从事汽车零配件生产行业的民营企业都有较好的利用情况。一方面源于食品类产品的原产地标准属于完全获得标准,易于证明;汽车产业在当地比较成熟,且政府提供了较大支持,规划了汽车产业园,使得产品的生产主要采用中国-东盟的区内资源和零部件,申领原产地证明文件的程序相对便利和容易。具体来看:

出口业务中,广西地区成立时间在10年以下的人数在500范围以内的机械设备制造业的原产地证书使用良好性较好。良好性最好的是成立1-5年的人数不到100人的从事机械设备制造业的劳动密集型外商合资企业。

在进口业务中,人数不到100人的从事汽车和零部件和食品加工制造业的民营企业的原产地证书使用情况良好性较高。其中,成立5-10年的人数不到100人的,从事汽车和零部件制造的民营企业的利用情况最好。

(四)结论和建议

1.调研结果显示的几个规律

(1)从地理位置看,沿海地区的利用情况好于内陆地区。沿海地区的企业由于对外贸易的需求较多、客观条件相对成熟,其利用情况也比较好;

(2)从时间上看,较早开展对外贸易的地区对原产地证利用情况好于后来参与到对外贸易的地区;对优惠关税和原产地规则的了解需要一个过程,早期开始实施贸易的企业,其学习时间相对较长,对规则的理解和把握较好;

(3)从贸易流向看,原产地证出口利用率在全部地区都显著高于进口利用率。进口利用率低反应的一个问题是,我国进口商没有主动要求出口商提供原产地证明,因而在货物进口时并不能实际享受到进口优惠关税待遇;

(4)从涉及的主要产品看,石油、食品、汽车、化工、医药、机电等产品都不同程度的享受了优惠关税待遇。这是由于石油、食品等完全获得产品较容易证明原产地身份,而产品涉及较多国家且实质性改变标准较为复杂的产品其出口利用率较低,源于国内出口商对特定产品的实质性改变规则的不确定性。

2.建议

综上所述,原产地证书的受惠产品普遍呈现品种集中和单一的特点;受惠情况较好的企业性质在不同区域的表现不同。覆盖率及优惠贸易协定利用率普遍偏低,自贸区协定的利用潜力有待进充分挖掘。为此建议:

一是加大优惠政策宣传力度,积极帮助企业了解自由贸易区的优惠政策和受惠途径;海关等政策制定部门应通过产业调研了解相关产业的生产现状和需求,适当调整原产地规则的制定办法,有针对性地引导和扶持重点产业来利用自贸区优惠政策。

二是更好地向企业提供信息和培训服务。由于原产地技术较为专业和复杂,政府应该提供一套清晰而明确的自贸区原产地规则查询系统,帮助企业了解相关产品的降税幅度、原产地规则以及通关程序,提高企业利用自贸区优惠关税的便利度。

三是简化原产地签证流程。签证部门应进一步简化有关受惠货物的签证手续,为企业的出口货物申领原产地证明提供支持性服务。尽快提高签证效率、降低企业适用协定税率的成本。尽快结合国际经验,让更多有资质的社会机构来承担签证和原产地认证的工作,缓解政府部门的签证工作压力;同时探索企业自主签证模式在我国的适用方式。

四是进一步落实通关的便利化措施。值得关注的是原产地的预确定机制,应尽快推广适用该制度,让企业在通关前可以提前确定产品的原产地标准,做出生产安排和筹划。对产品是否享受优惠关税有先前的预判。此外,海关等边境管理部门应进一步简化有关受惠货物的核查和通关流程,提高通关单证审核速度。

[1]刘丽娟,徐进亮.原产地规则——产生、运用与改革[M].中国经济出版社,2001.

[2]刘晨阳,于晓燕.亚太区域经济一体化问题研究[M].南开大学出版社,2009.

[3]黄卫平.中国加入区域经济一体化研究[M].经济科学出版社,2009.

[4]叶全良,王世春.国际商务与原产地规则[M].人民出版社,2005.

[5]王贵国.经济全球化下的区域贸易安排[M].北京大学出版社,2004.

[6]厉力,刘平,郑冬阳.原产地规则研究:原理与实践[M].法律出版社,2011.

[7]庄芮.中国-东盟自由贸易区的实践效应、现存问题及中国的策略[J].世界经济研究2009 (4).

[8]李荣林.中国-东盟自由贸易区与东亚区域经济一体化[J].当代亚太2005(8).

[9]Stefano Inama.Rules of Origin in International Trade[S].Cambridge University Press,2009.

[10]livier Cadot,Antoni,Estevadeordal,Akiko Suwa-Eisenmann and Thierry Verdier.The Origin of Goods,Rules of Origin in Regional Trade Agreements[S].Oxford University Press.

[11]Dorothea C.Lazaro and Erlinda M.Medalla.Evolving Best Practice for RTAs/FTAs:Rules of Origin.prepared for the International Conference on Building an Asia-Pacific Economic Community,2005 APEC Study Center Consortium Conference on May 22-25,Kerea,Session XI[R].

[12]Gretton,P.and Gali,J.The Restrictiveness of Rules of Origin in Preferential Trade Agreements.Paper presented at the 34th Conference of Economists University of Melbourne 26-28 September[R].

附录:

Research on the Utilization of Preferential Tariff of China-ASEAN Free Trade Area

Li Li Duan Jinghui

The China-ASEAN Free Trade Area is our largest FTA in terms of size and influence at present.It has gradually become a hot issue in the international economic research field.This article is intended to analyze the utilization of preferential tariff in China-ASEAN Free Trade Area and its influence factors,based on the data from the questionnaire and survey in Shanghai,Beijing,Shandong,Zhejiang,Guangxiand Fujian six provinces.The study discovers that preferential tariff is relatively less utilized by state-owned enterprises and joint venture of Hong Kong,Macao and Taiwan in import and export,relativelymore utilized by processing trade than general trade and commonly used inmost of the labor-intensive industries,includingmachinery and equipmentmanufacturing,chemical raw materials and chemical productsmanufacturing,and the industry of fabricated metal products.

Free Trade Area;country of origin;preferential tariff;utilization

表1 全国企业在进出口业务中使用原产地证书情况表

表2 北京地区企业在进出口业务中使用原产地证书情况表

表3 福建、广西地区企业在进出口业务中使用原产地证书情况表

表4 山东地区企业在进出口业务中使用原产地证书情况表

表5 上海地区企业在进出口业务中使用原产地证书情况表

(责任编辑 子介)

王华强,上海海关学院经济与工商管理系讲师。