金融发展规模、效率与县区反贫困研究

——基于陕西省50个国定贫困县的系统广义距估计

2015-06-01郭锋航

刘 芳,刘 明,郭锋航

(1.陕西师范大学,西北历史环境与经济社会发展研究院,陕西 西安 710062;2.宝鸡文理学院 经济管理学院,陕西 宝鸡 721013)

金融发展规模、效率与县区反贫困研究

——基于陕西省50个国定贫困县的系统广义距估计

刘 芳1,2,刘 明1,郭锋航2

(1.陕西师范大学,西北历史环境与经济社会发展研究院,陕西 西安 710062;2.宝鸡文理学院 经济管理学院,陕西 宝鸡 721013)

基于2000-2012年陕西省50个国家贫困县面板数据,运用系统广义距动态面板方法,从金融发展规模和效率两个层面,深入探讨贫困县区金融发展的减贫效果。研究结果表明:金融发展与贫困减缓存在类似库兹涅茨曲线的“U”型关系,金融资源流失和金融市场不完善严重制约金融减贫积极作用;金融发展规模无论正向还是负向效应都高于金融发展效率;贫困地区呈现较强的贫困惯性,经济增长、城镇化和政府财政支出是贫困减缓助推之力,而收入分配不均明显阻碍了减贫进程。

金融发展规模;贫困县;系统广义距;金融发展效率

一、引 言

消除贫困是全面建设小康社会、保障城乡协调发展、维持社会和谐稳定的关键,响应联合国“新千年发展计划”的号召,中国在经济增长和贫困减缓方面成绩斐然。1978年至今,农村贫困人口数量由2.5亿缩减至8 249万人,农村贫困发生率从30.7%下降至2.5%①*① 数据来源于国务院扶贫办网站2014年10月刘永富《打好扶贫攻艰战,全面建设小康社会》。。同时,中国当代贫困正发生较大变化,贫困呈现区域化、固化延续、绝对贫困转向相对贫困的特点。伴随中国扶贫开发战略的实施,金融减贫行动也经历一系列变革与创新。从推广孟加拉小额信贷模式和微型金融到小额贷款公司、资金互助社和村镇银行的成立,金融减贫方式不断地在探索并丰富演化。

学术界对金融发展与贫困减缓的关系进行了深入研究,支持金融发展具有积极减贫效果的学者,分别从直接影响和间接影响两方面加以论证。直接影响是通过金融服务范围的扩大,提升贫困农户直接参与金融活动和享受金融服务的机率,满足其融资需求来实现的。Michael Chibba表明包容性金融—减贫—千年发展目标的联系中,金融部门发展、金融知识、小额信贷和公共部门的支持起到非常重要影响[1]。Doug Pearce也认为,发展中国家金融部门的发展有利于减缓贫困和饥饿[2]。Burgess和Pande发现印度农村地区银行数量每增加1%,农村贫困率将减少0.34%[3]。间接影响是金融发展以经济增长为中介,通过经济增长促使穷人自发从中受益的间接效应。Honohan研究表明,金融发展不仅能促进经济增长,并且可以降低贫困人口比重,金融发展每增加10%,贫困比例下降近3%[4]。中国学者也引入经济增长和收入分配等变量,分析金融发展与贫困减缓的作用效果与作用机制。苏基溶等测算出贫困家庭的收入增长中,大约有31%归因于金融发展的收入分配效应,69%是由于金融发展的经济增长效应所致[5]。丁志国等表示金融减贫的间接效应明显高于直接效应[6]。

有学者就金融发展对贫困减缓的影响提出与上述研究相左的观点,认为金融对贫困减缓的有利影响是在特定条件下产生的,金融的不稳定性、金融市场非竞争性及收入分配差距过大对农村贫困群体会产生消极影响。如Jeanneney等认为金融波动对贫困人群的打击更为显著,并且可能抵消金融发展对其所带来的好处[7]。崔艳娟运用中国省级数据也验证了这一观点[8]。Ranjan等认为,如果金融体系是非竞争的,往往仅有富人受益,贫困农户存在信贷约束和金融排斥,金融减贫甚至出现负向效果[9]。Galor等认为,当分配不均的影响大于经济增长的减贫效应时,金融发展反而对贫困减缓不利[10]。周子栋更以西部地区为例,表明金融中介的发展非但未能促进低收入者通过金融市场融资,反而扩大了城乡居民收入差距[11]。对于金融发展与贫困减缓的线性与非线性关系,中国学者杨俊等分别运用VAR分析方法和门限面板模型,研究了金融减贫的非线性关系,表明随着时期长短、金融机构特点和农户收入水平不同,金融减贫的作用效果不同。

既有研究多采用不同省份贫困指标(人均收入、人均消费、FGT等)衡量贫困程度,从整体测度金融发展对贫困减缓的关系。但是,即使同一省份,不同地区经济发展差异较大,笼统的研究不足以客观反映金融发展的减贫效应。因此,本文集中关注贫困地区,以陕西省50个国定贫困县为例,在理论模型分析的基础上,构建系统广义距(SYS-GMM)模型,从金融发展规模、结构两个层面,深入分析金融发展的减贫效果。

二、理论分析及模型设定

(一)理论分析

20世纪50年代开始,发展经济学家针对贫困与反贫困问题的研究,都强调资本投入和工业化对于发展中国家摆脱贫困的重要性。由于资本投入具有不可分割和连续性,必须满足每个项目所需最低资本阙值,才能保障其顺畅有效开展。制约贫困地区和贫困群体的稀缺要素主要是资本和技术,依靠经济体本源的资本积累,很难跨越“门槛”摆脱贫困。金融作为现代经济的核心,具有融通整个社会经济活动、有效配置资金余缺的功能,金融市场的健康运行能够促使货币资金充分而有效地筹集、流通和使用,从而打开“贫困恶性循环”链条,促进国民经济良性循环发展。

1.基本假定。为了还原贫困群体技术选择、资本形成和贫困固化的状态,聚焦金融资源协助贫困群体跨越“贫困陷阱”的实现路径,审视金融市场不完善状态下,拉大收入差距、获贷机会不平等和制约金融减贫效应的因素,本文借鉴已有研究,提出以下假定。

假定1:简单经济体存在贫困者、中等收入者和富裕者三个群体,所有个体拥有相同的能力和偏好,个体差异仅表现为初始财富不同,劳动力为充裕要素。三个群体初始财富分别为Kp、Km和Kr,且Kr>Km>Kp≥0。

假定2:经济体中存在三种可供选择的技术,传统农业技术A1、现代劳动密集型技术A2和现代资本密集型技术A3,对应生产三种不同类型的产品G1、G2和G3,所需最小资本投入量为K1、K2和K3(K3>K2>K1≥0,Kr≥K3>Km≥K2>Kp≥K1)。

假定3:单位资本K在不同的生产技术条件下效率不同,A3状态下效率最高,A1状态下效率最低。

假设4:在t期内,经济个体将所得的收入Yt用于消费Ct和储蓄St,而本期的储蓄转化为此个体后代的资本Kt+1,储蓄边际倾向为β。

2.各阶层群体生产过程与资本积累。在不考虑人力资本差异的情况下,索洛模型的生产函数为:Y=F(K,N)。t期内贫困者、中等收入者和富裕者的生产函数如下所示:

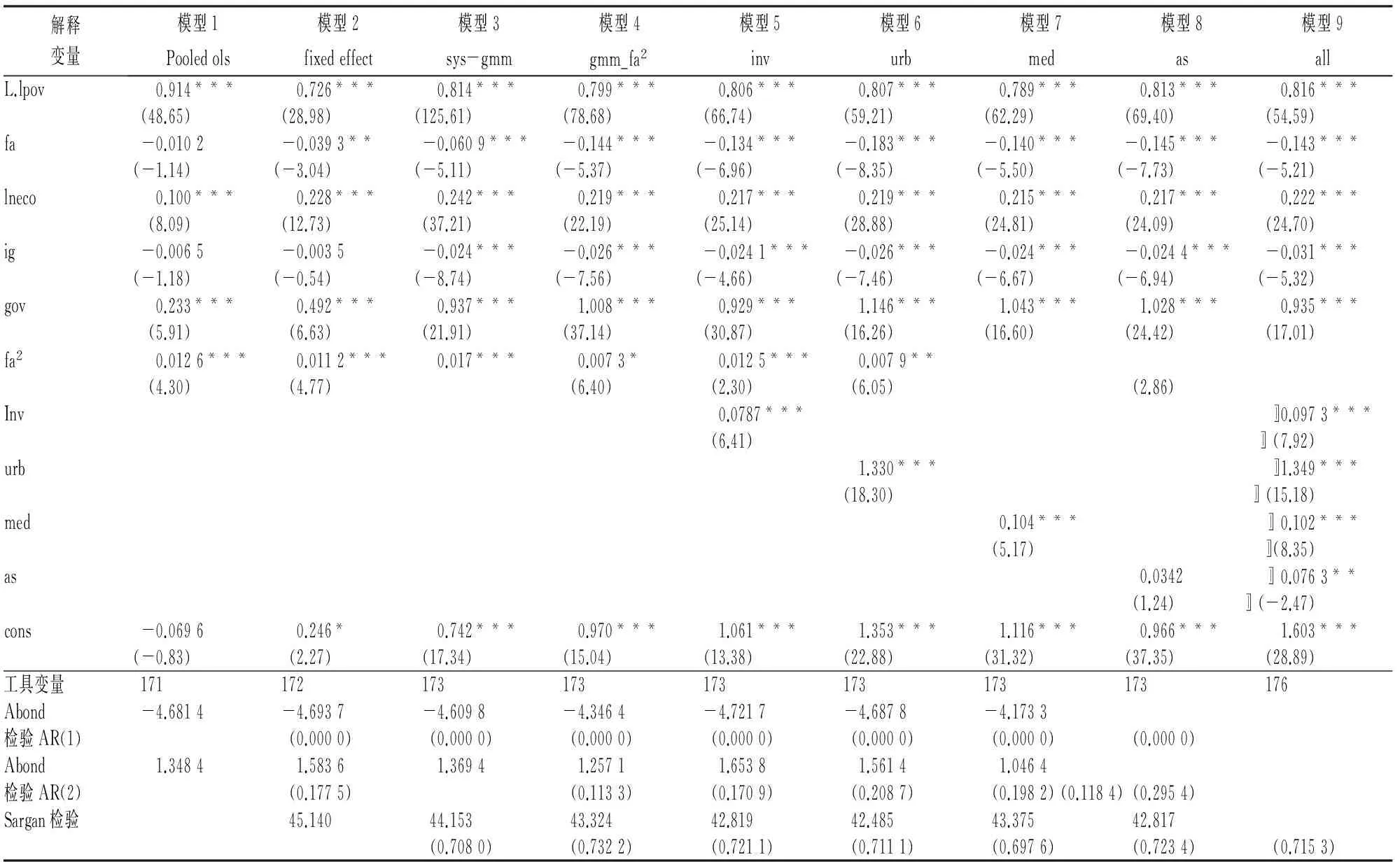

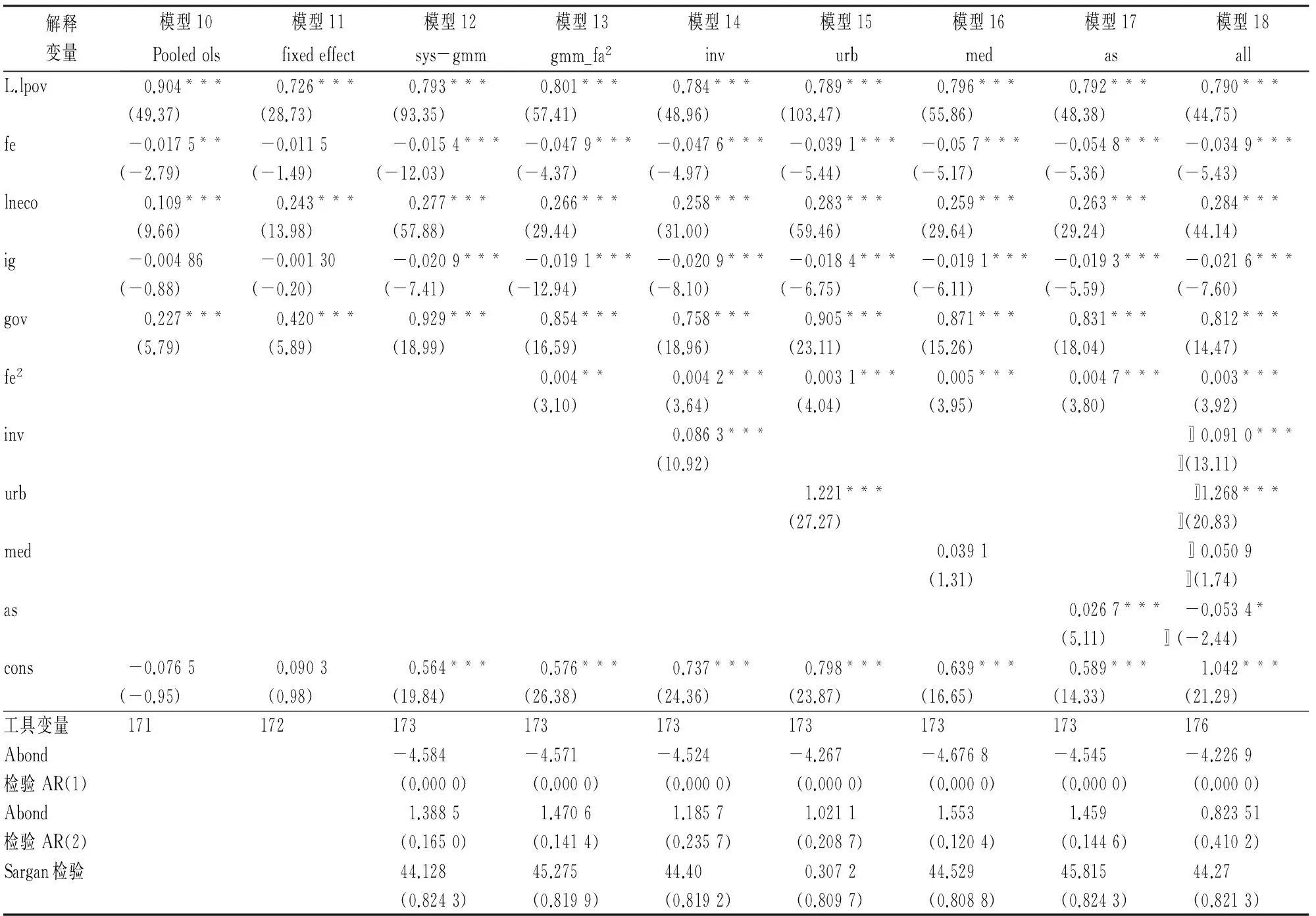

Y1=A1F(Kp,L1) 0≤K1≤Kp (1) Y2=A2F(Km,L2)K2≤Km (2) Y3=A3F(Kr,L3)Kr≥K3 (3) 贫困者初始财富几近为零,只能依靠劳动力从事传统农业生产。中等收入者具备一定资本积累量,但无法达到现代资本密集型技术所需的资本阙值K3,从而选择生产现代劳动密集型技术产品。只有富裕者才能生产现代资本密集技术型产品。 由于劳动力L为充裕要素,因而经济个体会选择不同技术水平下与资本数量相匹配的最优劳动投入量,实现产出最大化。Ypt、Ymt和Yrt分别为贫困者、中等收入者和富裕者t期内的最优产量。由于不同生产技术水平对应的单位资本生产效率存在差异,因此Yrt>Ymt>Ypt。由于储蓄边际倾向为β,不同经济个体第t期所得储蓄量分别为βYpt、βYmt和βYrt,储蓄利息为rβYpt、rβYmt和rβYrt,本期储蓄及利息会转化为下期个体后代的资本Kt+1。 3.金融资源供给对摆脱贫困的重要影响。如果在封闭状态下生产,经济个体无法从外部获得融资,则贫困者、中等收入者和富裕者t+1期生产资本均为t期储蓄及利息转化,依然Kp,t+1 t+1期贫困者的生产状况: 此时,若Kp,t+1≥K2,则贫困者具有选择改善自身生产技术和条件的机会,引入现代劳动密集型技术进行生产,如式(4)所示,而现实的状况却是Kp,t+1很难跨越K2,反而仍然几近为零。这是由于贫困者从事简单传统农业生产,生产效率较低且易受自然条件的制约,当期收入基本仅能或难以维持日常生活开销,无法具备储蓄并积累资本的能力。如此,贫困者初始财富决定其生产技术选择、本期收入和储蓄水平,进一步制约下期生产条件和收入,导致收入长期停滞落入“贫困陷阱”之中,如式(5)所示。 (6) 外源性资本供给函数形式为M(pov,fir,eco,env),pov为贷款群体经济水平,fir为金融市场发展程度,eco为经济增长水平,env为外部经济环境。金融市场发展fir决定了金融资源配置水平、服务成本和获贷机率,其对借贷群体的作用效果并非始终为正,当金融发展规模不适应当地经济发展水平和借贷需求、金融发展效率未达到合理区间时,金融发展反而带来金融资源配置低效、服务成本过高加重还款负担、借贷动力缺乏等问题。外部经济环境env包括政府财政支出、政府投资水平、城乡收入差距、城市化等一系列因素。 若K2-(βY1t+rβY1)≤M(pov,fir,eco,env)时,贫困者可通过外部融资弥补资本存量不足,从而具备选择现代劳动密集型技术提高劳动生产率的可能性,试图建立自我发展机制摆脱“贫困陷阱”,如式(4)所示。结合式(6)、(4)可得贫困者接受外源性资本供给后的生产函数: =A2F(Kp,t+1+Mt+1,L) (7) 因此,可以得到以下推论: 第一,金融发展是贫困减缓的有效途径,可通过外部资本供给弥补初始资本禀赋不足的差距,跨越投资不可分性引致的“门槛效应”,实现贫困者生产条件和投资机会的改善。 第二,金融发展减缓贫困是在一定条件下实现的,贫困地区金融发展是否带来正向效应,取决于金融发展规模与效率是否适应当地经济发展水平和贫困群体借贷需求。 第三,借贷者收入水平和贫困状态会对金融资源的获得产生影响,收入水平越低越难获得金融供给,贫困状态更易持续。 第四,减贫战略的有效实施需要外部经济环境得以支持,经济增长、收入分配、政府财政投入与投资水平、城镇化等因素都对其具有一定影响。 (二)计量模型设定 为了验证理论模型的四个推论,结合式(7)设定计量检验模型。由于考虑前期贫困人口具有强烈的持续贫困倾向,引入被解释变量的滞后一阶,构建动态面板分析模型。首先,讨论金融发展与贫困减缓的关系,对推论一进行验证。选取陕西省50个国定贫困县样本数据,测度不同维度金融发展指标是否正向作用于贫困地区以及作用效果的差异。其次,加入金融发展的二次项,检验金融发展与贫困减缓之间是否存在非线性关系,从而验证推论二。再次,引入贫困程度的一阶滞后项,考察贫困的持续及固化,间接支持推论三。最后,引入经济增长、收入分配、财政支出比例及其它控制变量,分析不同因素对贫困减缓的影响,对推论四进行验证。其计量模型可以表述如下: (8) 其中,被解释变量lnpovit为陕西省贫困县区人均收入的自然对数值,用来衡量贫困程度。lnpovit-1为被解释变量的滞后一阶,是上一期人均收入的自然对数。firit表示金融发展程度,可分为金融发展规模fait、金融发展效率feit两层面。lnecoit为人均地区生产总值的自然对数,表示样本区域的经济发展水平。igit为城乡收入比,govit为各贫困县财政支出占比。xit为控制变量,包含城市化、医疗水平、投资水平、耕地面积占比等。μit为误差项,下标i(i=1,2…,n)和t(t=2000,…,2012)分别代表地区和时间。 本文涵盖2000-2012年陕西省50个国定贫困县区的面板数据,共有611个研究样本。数据来源于《陕西省区域经济统计年鉴2013》、《中国农村贫困监测报告2011》以及各年度《陕西省统计年鉴》,并将货币单位数据按2000年为基期进行价格调整。 (一)计量方法 由于整体样本N=50、T=13,属于典型大N小T的短面板数据,因此本文采用SYSGMM分析方法进行检验。GMM模型中,将因变量的滞后项作为解释变量,不仅可以考虑个体的动态行为,而且可以放宽随机扰动项必须服从正态分布的限定,允许随机扰动项存在异方差和序列相关。此处为了检验模型的准确性,一是检验扰动项的差分是否存在一阶与二阶自相关;二是判断新增工具变量是否有效;三是估计出yit-1真实估计值的上界和下界。 (二)计量结果的分析 1.金融发展规模与贫困减缓。表1显示金融发展规模fa对贫困测度指标lnpov的实证检验结果,从而检验推论一。模型1~3分别列出被解释变量与基本解释变量的混合截面、固定效应和two-step 系统GMM的估计结果;模型4加入fa2检验金融发展规模对贫困减缓是否存在类似“库兹涅茨曲线”的U形关系,即推论二;模型5~8通过逐次放入控制变量检验U形关系的一致性;模型9则列入所有控制变量进行整体分析,验证推论四内容。模型1~9都加入贫困程度的一阶滞后项,考察贫困的延续性即推论三。 表1 金融发展规模与贫困减缓的实证结果表 注:变量L.lpov表示滞后一期人均收入对数值;括号内数字为标准差;***、**和*分别表示符合1%、5%和10%的显著性水平。 对于估计方法有效性,模型1~9随机扰动项AR(1)的p值几近为0,但AR(2)的p值结果均大于0.1,表明不存在扰动项的二阶序列相关。Sargan检验p值结果都大于0.1,表明所有工具变量与误差项无关,工具变量为有效。模型3系统GMM中 L.lnpov的系数为0.814 7,处于Pooled OLS 和 Fixed Effects所估L.lnpov系数值上界0.914和下界0.726之间。上述检验证明系统GMM估计方法为有效的。根据表1估计结果可以得出以下结论: 第一,贫困地区金融发展规模与贫困减缓之间存在非线性关系。表1模型4~9中,fa系数均为负值,fa2系数变为正值。说明以陕西省国家贫困重点县为例,金融发展规模与贫困减缓的关系表现为一条开口向上的“U型曲线”。这种非线性关系的产生主要由于贫困地区农村金融发展缓慢,市场垄断现象严重,服务水平低下。商业性银行为追求利润目标和降低运行风险,谨慎地发放贷款,金融发展规模扩大造成贫困地区“失血”增加,对贫困减缓产生负面冲击。当金融发展规模跨越门限值后,金融机构的覆盖规模、市场竞争程度和服务水平得以改善,金融服务的规模效应和网络效应得以体现,从而对贫困减缓起到促进作用。 第二,贫困地区金融发展与贫困减缓的非线性关系具有稳健性。模型5~8中逐次加入inv、urb、med和as等控制变量,并未影响金融发展与贫困减缓间先抑制后促进的“U型关系”。 第三,金融发展规模、经济增长、收入分配及控制变量对贫困减缓的效果比较。模型9分析结果表明,金融发展规模fa2的系数为0.007 9,表示金融发展规模达到门限值后,单位金融规模增加带来贫困程度0.79%的减缓。经济增长lneco的系数为0.222,则经济增长提升1%贫困程度减缓0.222%。收入分配ig系数为-0.031,即单位收入分配加剧造成贫困程度上升3.1%。金融发展规模fa系数为-0.143,表明金融发展规模未达到门限值时,反而会阻碍贫困减缓。其他变量如政府财政支出gov、固定资产投资水平inv、城镇化水平urb、医疗水平med和耕地面积占比as的系数分别为正值,且具有统计显著性。说明这些因素与贫困减缓正相关,其中政府财政支出、城镇化水平的正向效应较强。 第四,贫困地区呈现较强的贫困惯性与持续性。由表1模型3~9结果可知,lnpov的一阶滞后项参数为正值且均在0.8左右,表明贫困地区贫困具有固化和持续倾向,贫困地区欠缺自我发展的长效机制,从而打开“贫困恶性循环”链条。 2.金融发展效率与贫困减缓。为了反映金融发展的不同维度对贫困减缓的作用效果,此处引入考察金融发展效率fe指标,再次进行上述计量估计,实证结果如表2所示。 表2 金融发展效率与贫困减缓的实证结果表 注:表中数据由stata11软件xtdpdsys命令估计;括号内数字为标准差;***、**和*分别表示符合1%、5%和10%的显著性水平。 针对估计方法有效性,系统GMM中L.lnpov的系数为0.793,处于Pooled OLS 和 Fixed Effects所估L.lnpov系数值上界0.904和下界0.726之间。Abond命令AR(1)拒绝原假设,而AR(2)的P值均大于0.1,不存在扰动项的二阶序列相关。Sargan检验P值大于0.1,从而证明工具变量的有效性。根据表2估计结果可以看出以下几点: 第一,贫困地区金融发展效率与贫困减缓之间存在“U形关系”。表2中模型13~18,fe系数均为负值,fe2系数变为正值,主要由于样本地区金融机构并未落实针对贫困人群的差别性利率,反而贷款利率较高、期限较短而且审批严格,致使以农业生产为主的贫困群体信贷压力增加。因此,金融发展效率提高,增加了贫困群体的贷款数量和还款成本,甚至造成贫困群体缩小生产投入弥补欠款的现象,不利于贫困群体脱贫。只有当金融发展效率越过拐点值后,金融机构市场竞争程度增加,信贷利率水平得以改善,并且针对贫困群体设计金融产品和信贷机制,才能对贫困减缓起到更好的促进作用。 第二,贫困地区金融发展效率与贫困减缓的非线性关系具有稳健性。表2模型14~17加入一系列控制变量,fe系数始终为负值,fe2系数变为正值。 第三,金融发展效率、经济增长、收入分配及控制变量的作用效果。模型18结果表明,金融发展规模fe2达到门限值后,单位金融规模增加带来贫困程度减缓0.3%,经济增长lneco提升1%贫困程度减缓0.284%,单位收入分配ig加剧造成贫困程度上升2.16%。金融发展效率fe系数为-0.034 9,表明金融发展规模未达到门限值时,反而会阻碍贫困减缓。其他变量中医疗水平和耕地面积占比在5%的显著性水平下不显著,政府财政支出和城镇化水平与贫困减缓具有强烈正相关。 第四,地区前期贫困状态影响当期贫困。表2模型12~18中lnpov的一阶滞后项参数为正值且均在0.79左右,说明贫困具有延续性。 本文依据理论模型和SYS-GMM动态面板估计,深入分析金融发展的减贫效果,具体结论如下: 第一,金融发展与贫困减缓存在类似库兹涅茨曲线的“U型关系”,当金融发展未达到一定规模和效率时,贫困地区金融发展难以改善贫困人群经济状况。这主要由于贫困地区金融资源外流没有更好地支持本地经济发展,金融市场不完善又导致贷款利率过高和还款期限短暂,加重了贫困人群还款和生活压力。未制定差异化的贫困地区金融制度、组织结构和运行机制之前,金融扩张不能有效缓解贫困难题。 第二,金融发展规模和金融发展效率的作用效果存在差异。未达到门槛值时,金融发展规模的负向效应是金融发展效率的4.1倍;达到门槛之后,金融发展规模的正向效应是金融发展效率的2.6倍。这一结果可以结合陕西贫困县金融发展现实得以解释。以陕西省商洛市为例,所属的一区六县均为国家扶贫工作重点区域,2012年农村金融机构存款余额为3 874 129万元,贷款余额为1 358 704万元。相较于1997年分别增长至15倍和6.7倍,而存贷比由1997年的78.95%下降至2012年35.07%*数据来源于2013年商洛市中国人民银行行长调查报告。。意味着金融发展规模的扩大更多体现在存款余额的增加,并且呈现了严重的资金外流现象。因此,以存款为主的金融规模扩张相较于贷款数量推动的金融效率提高,具有更大的负向作用。 第三,贫困县区经济增长与贫困减缓具有显著稳健的正向作用。表1和表2中单位经济增长的减贫弹性近0.3%,这说明经济增长依然可以通过“滴流效应”作用于贫困群体,本地经济增长为减缓贫困提供了现实基础。 第四,收入分配不均明显阻碍了贫困地区消除贫困的进程。表1和表2中城乡收入差距单位增加致使贫困程度提升近3%。与经济增长相比,收入分配不均的单位作用效果约为其10倍。说明收入分配不均足以抵消经济增长的“滴流效应”。 第五,城镇化和政府财政支出是贫困减缓积极助推之力。表1和表2中城镇化和政府财政支出的系数约为1.3和0.85,具有显著的积极作用效果。 第六,贫困地区呈现较强的贫困惯性与持续性。经济贫困、制度贫困、机会贫困和文化贫困交织,使得当期贫困会作为前期贫困的积累,贫困地区反贫困难度加大。 综上所述,本文的启示为:第一,要推动贫困地区金融发展的贫困减缓效应,必须加大金融改革力度,构建符合贫困地区经济和金融特点的金融发展模式。界定政策性金融、商业性金融、合作性金融以及非正规金融的功能与定位,促进不同层次金融组织的协作发展,共同参与扶贫开发过程。第二,引入新型金融组织,促进金融市场合理有序竞争。打破贫困地区农村信用社垄断局面,应加入资金互助社、村镇银行和社区基金的共同努力,实现商业可持续和服务贫困群体的双重目标。第三,针对贫困群体生产特点和生活习惯,创新贫困地区金融服务和产品。充分运用社区资源和社会资本,控制信息不对称和信贷风险,从而降低信贷成本,简化审批流程,改善抵押物不足的局面。第四,引导贫困地区金融资源的有效配置,防止金融资源过度外流,形成“穷帮富”的倒挂机制。财富向富人和富裕地区集中会造成收入分配不均,不利于贫困群体摆脱贫困。第五,注重城镇化、政府财政支出、政府投资和医疗保障等因素的配合,消除贫困地区贫困区域化和固化延续的现象。 [1] Michael Chibba.Financial Inclusion, Poverty Reduction and the Millennium Development Goals[J].European Journal of Development Research,2009(21). [2] Doug Pearce, Junior Davis.Making Rural Finance Count for the Poor[R].UK Department for International Development working paper, 2004(9). [3] Burgess R.Pande R.Do Rural Banks Matter? Evidence from the Indian Social Banking Experiment[R]. CMPO Working Paper Series,2003(4). [4] Honohan P.Measuring Microfinance Access: Building on Existing Cross Country Data[R].World Bank Policy Research Working Paper, 2005(3606). [5] 苏基溶,廖进中.中国金融发展与收入分配、贫困关系的经验分析[J].财经科学,2009(12). [6] 丁志国,谭伶俐,赵晶.农村金融对减少贫困的作用研究[J].农业经济问题,2011(11). [7] Jeanneney G S,Kpodar K.Financial Development, Financial Instability and Poverty[R]. University of Auvergne Working Paper,2005(9). [8] 崔艳娟,孙刚.金融发展是贫困减缓的原因吗[J].金融研究,2012(11). [9] Ranjan R G,Zingales L.Saving Capitalism from the Capitalists:Unleashing the Power of Financial Markets to Create Wealth and Spread Opportunity[J].NewYork:Crown Business,2003(8). [10]Galor O, Zeira J.Income Distribution and Macroeconomics[J].Review of Economic Studies,1993(4). [11]周子栋.金融发展与城乡居民收入差距关系探讨[J].西安财经学院学报,2014(5). (责任编辑:张爱婷) The Research on Relationship between Financial Development Scale, Efficiency and Counties Anti-poverty:An Analysis Based on SYS-GMM of 50 Poverty Counties in Shaanxi Province LIU Fang1,2, LIU Ming1,GUO Feng-hang2 (1.Institution of Historical Environment and Economic Society in Northwestern China,Shaanxi Normal University, Xi'an 710062, China;2. Department of Economic Management, Baoji Arts and Sciences University, Baoji 721013, China) Based on the fifty poverty counties' data of Shaanxi province in 2000-2012, using the generalized distance dynamic panel method, the essay discusses the poverty reduction effect of financial development on poverty counties from the financial development scale and efficiency two aspects. The result shows that: financial development and poverty reduction can be described as a similar "U" type of Kuznets curve relationship. The outflow of financial resources and financial market imperfect severely hampers financial poverty alleviation positively; nor the positive effect or financial development scale is always higher than efficiency; poor areas present persistently poverty. Economic growth, urbanization and government spending positively boosts the poverty alleviation, but income inequality significantly hindered the process of eliminating poverty in poverty-stricken areas. financial development scale; poverty counties; SYS-GMM; financial development efficiency 2015-03-06;修复日期:2015-04-02 教育部人文社会科学基地重大项目《西北资源开发生态补偿金融支持政策体系研究》(12JJD790020);宝鸡文理学院项目《二元经济下农村人力资本外溢效应研究——关天经济区为例》(ZK11041) 刘 芳,女,陕西宝鸡人,经济学博士,讲师,研究方向:农村金融,普惠制金融; 刘 明,男,陕西渭南人,教授,博士生导师,研究方向:农村金融; 郭锋航,男,陕西咸阳人,哲学博士,讲师,研究方向:经济伦理。 F224.0 A 1007-3116(2015)08-0042-07

三、计量结果与分析

四、结论与启示