A股市场噪音交易与信息交易水平对比研究

2015-06-01王春峰房振明

孙 端,王春峰,房振明

(1 天津大学 管理与经济学部,天津 300072; 2. 渤海证券股份有限公司 对冲交易总部,天津 300381)

A股市场噪音交易与信息交易水平对比研究

孙 端1,王春峰1,房振明2

(1 天津大学 管理与经济学部,天津 300072; 2. 渤海证券股份有限公司 对冲交易总部,天津 300381)

噪音交易能够长期存在对传统信息交易测算方法提出了挑战。基于EKOP模型的框架,将交易分为信息交易、噪音交易和流动性交易,构建了同时估计噪音交易和信息交易比例的模型。在此基础上,利用此模型对中国A股市场信息交易和噪音交易情况进行刻画,并对比了不同市场状况以及不同规模股票交易情况的差异,结果显示熊市信息交易概率最高,相对稳定的市场信息交易概率最低,三种市场状态下噪音交易概率不存在显著差异,而股票规模对于交易类型影响不显著。另外,研究表明,极端收益时期信息交易概率明显会增高,而极端波动时期噪音交易和信息交易均比正常情况下略高。

信息交易;流动性交易;噪音交易;交易动机

一、引 言

传统金融理论通常根据投资者交易动机将交易分为信息交易和流动性交易。然而,由于信息不对称、信息质量缺陷及信息操纵行为等的原因,并非所有投资者掌握的信息都是准确的,而基于非准确信息或是信息操纵进行的交易则可称作噪音交易。将噪音交易和信息交易分离出来有助于分析投资者的交易态度,从而更加了解市场的真实状况,帮助市场监管者判断市场的稳定性,保证金融市场更为稳定的运行。

最初,以Fama等为代表的经典金融理论认为所有投资者都是理性的,由于市场选择和套利行为的存在,噪音交易会迅速被理性交易者挤出市场[1]。这一说法在很长时间占据了金融理论的主导位置,因此绝大部分信息模型均将投资者分为信息交易者和非信息交易者,并未考虑噪音交易对市场的影响。其中,具有代表性的模型主要有Handa等人提出的HST模型、Nyholm模型和EKOP模型族等[2-3]。HST模型通过投资者提交订单的风险和成本关系推导出信息交易的比率,而Nyholm模型则利用马尔科夫状态转移过程判断交易为信息交易的概率,这两个模型作为经典信息模型处理信息的方式和研究方法对于后续研究有重要指导意义,但由于模型假设和估计方法的缺陷,并不像EKOP模型应用更为广泛。EKOP模型由Easley等提出,而后被广泛应用于信息不对称度量中[4]。然而,随着研究的进一步细化,学者们发现EKOP模型并不能贴切的反应市场实际情况,Aktas等发现公司兼并公告前的信息交易概率变动与兼并公告前存在信息泄露的事实相矛盾[5],Duarte和Young表明实际交易中买卖订单流正相关与EKOP模型隐含买卖订单流到达负相关相违背[6],这些研究对EKOP的实际应用价值提出了挑战。因此在后续研究中,Easely等、Tay等从信息发生和交易到达分布的角度对EKOP模型进行了改进[7-8]。随着高频数据的广泛应用,Easely等提出了利用实时交易数据估计信息交易比率的方法—VIPN方法[9],此方法解决了EKOP模型参数估计滞后的缺点,但其根本框架与EKOP所刻画的PIN指标理论依据相同,因而仍未解决对市场交易者的分类过于简单的缺点。

随着信息经济学的发展,噪音在经济系统中的作用逐渐受到重视。Kogan等证明噪音交易不但存在,而且可能会统治整个市场[10],向海燕、王平心也表明投资者非理性行为会致使噪音产生[11]。噪音交易的长期存在加大了市场分析的难度,因而需要更加精确的对投资者进行分类。基于此,本文将股票市场所有交易分为信息交易、噪音交易和流动性交易,通过设定各类交易之间的相互影响和信息传导关系,建立了考虑噪音的信息交易刻画模型(这里简称为INL(information-noise-liquidity)模型),利用该模型重新对证券市场交易状况进行刻画,并对不同市场状态和不同规模的股票噪音交易和信息交易的状况进行比较,确定各类交易在不同市场状况下的作用及变化关系,最后分析了市场极端情况下市场上各类交易的相对占比。

二、模型设计

(一)考虑噪音交易的信息估计模型(INL模型)结构

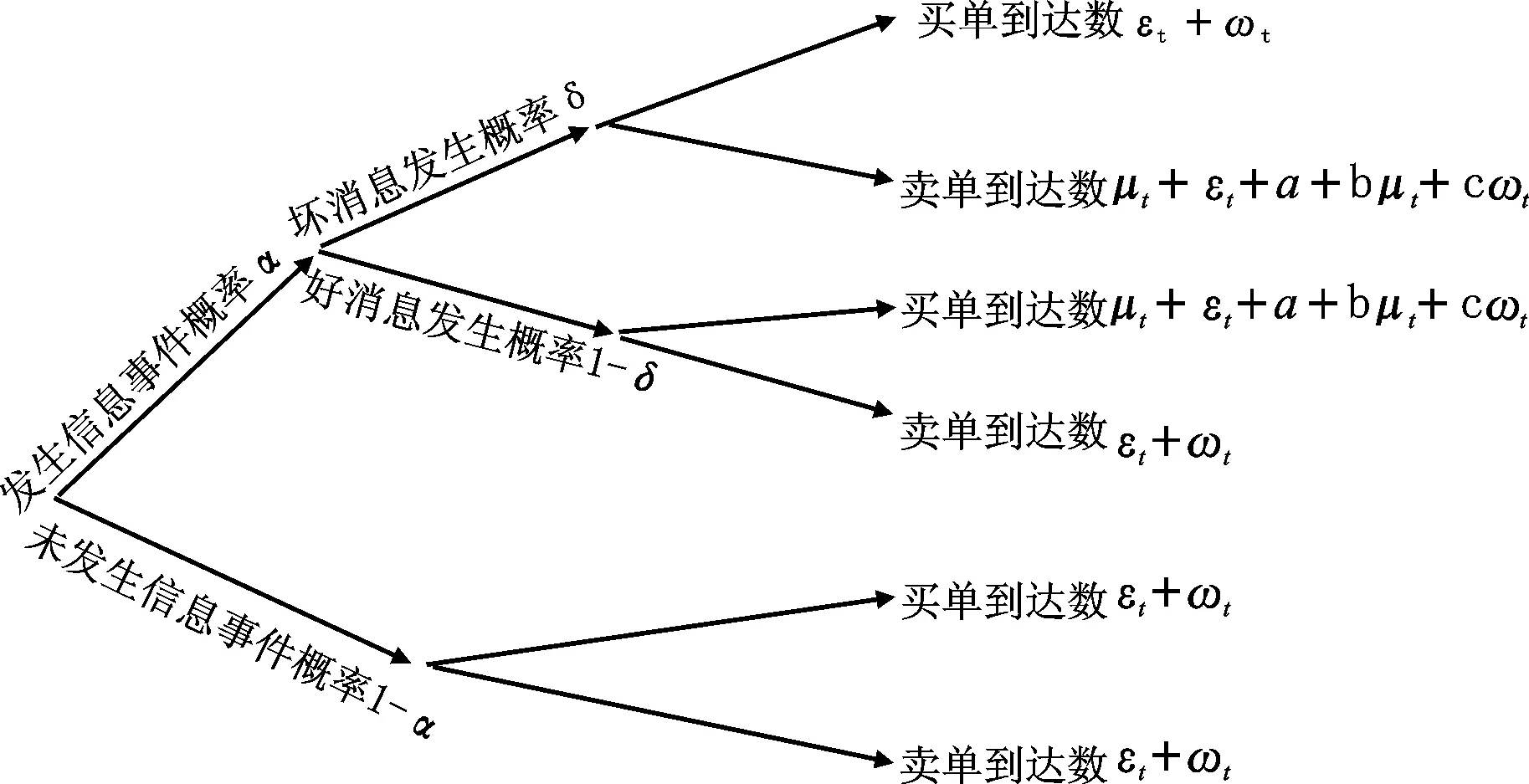

本文借鉴Easly、O’Hara等人提出的时变交易到达模型框架,假设每期信息事件发生的概率为α,有信息时坏消息发生的概率为δ[7]。由于流动性交易和有无信息冲击无关,因此可以认为流动性交易到达率不随市场信息状况变化,无论有无信息设其到达率均为εt;而信息交易只是在市场有信息发生时才会发生,设其在好坏信息发生时增加的买单和卖单数量分别为μt;噪音交易和信息交易不同,其在有无信息时都会发生,但有信息时噪音交易相对无信息时会多一些,因此设无信息时噪音交易到达率为ωt,有信息时噪音交易到达率为a+bμt+cωt,市场信息状态与交易情况之间动态关系可表示如图1所示。

图1 时变交易到达框架图

根据市场微观结构理论,订单流反映了信息,因此可以根据买卖订单流的结构,将信息交易和噪音交易分离出来。设买方主动发起订单量为Bt,卖方主动发起订单量为St,总交易量记为VTt(VTt=Bt+St),不平衡交易量记为VIt(VIt=|Bt-St|),平衡交易量记为VBt=(VTt-VIt),根据全概率公式,第t期交易订单总数期望值为:

E(VTt)=2(1-α)(εt+ωt)+αδ(μt+2εt+a+bμt+cωt+ωt)+α(1-δ)(μt+ 2εt+a+bμt+cωt+ωt) =2(εt+ωt)+α(a+bμt+cϖt-ωt)

(1)

不平衡订单期望值为:

E(VIt)=αδ(μt+εt+a+bμt+cωt-εt-ωt)+α(1-δ)(μt+εt+a+bμt+cωt-εt-ωt)

=α(μt+a+bμt+cωt-ωt)

(2)

因此,平衡订单期望值为:

E(VB)=E(VT)-E(VI)=2(εt+ωt)

(3)

根据公式(1)~公式(3)所示关系可知,平衡订单量仅与噪音交易和流动性交易到达率有关,与信息交易到达率无关,而不平衡订单仅与噪音交易和信息交易到达率有关,买卖订单数量是信息交易、噪音交易及流动性交易的博弈和叠加的结果,因而能从买卖订单数量中推断出三类交易的大致变动关系。实际交易过程中,每期的交易到达率并不相同,会在原来交易状况下根据当期条件而变化,因而第t期交易到达率不仅受到之前交易到达率的影响,与实际交易数量也密切相关。根据前文分析和已有研究的做法,将三类交易的到达率动态变化关系设定如下:

(4)

其中,λt=[μt,εt,ωt]T为三类交易到达率向量,ψt=[VIt,VBt]T表示不平衡的交易量和平衡交易量,τ为截距向量,φ、φ是系数矩阵。

(二)INL模型框架参数估计方法

根据序贯交易到达模型可知,订单到达服从泊松过程,当信息交易、流动性交易和噪音交易到达率确定时,第t期主动买单为Bt,主动卖单为St的概率Pr(Bt,St|Ft),如公式5:

(5)

因而可以将INL模型的似然函数表示为每期发生概率的乘积如下:

(6)

由于公式(6)为乘积的形式,并且存在大量指数项,利用对数函数单调递增的性质,将似然函数取对数并不影响函数最优时参数的取值,因而可将公式(6)化简为公式(7):

(7)

三、牛熊市、不同规模的交易情况刻画

为对比不同市场状态下大中小规模股票信息交易和噪音交易占比状况,本文选择中证100、中证200和中证500指数样本股分别作为大、中、小规模股票的代表,并根据市场走势状态选定牛市、熊市和较为平稳的市场三段时间,选定每一个交易日为一期,对牛熊市和平稳时期大、中、小公司的信息交易和噪音交易概率进行对比,确定不同交易在市场变化中所起作用。

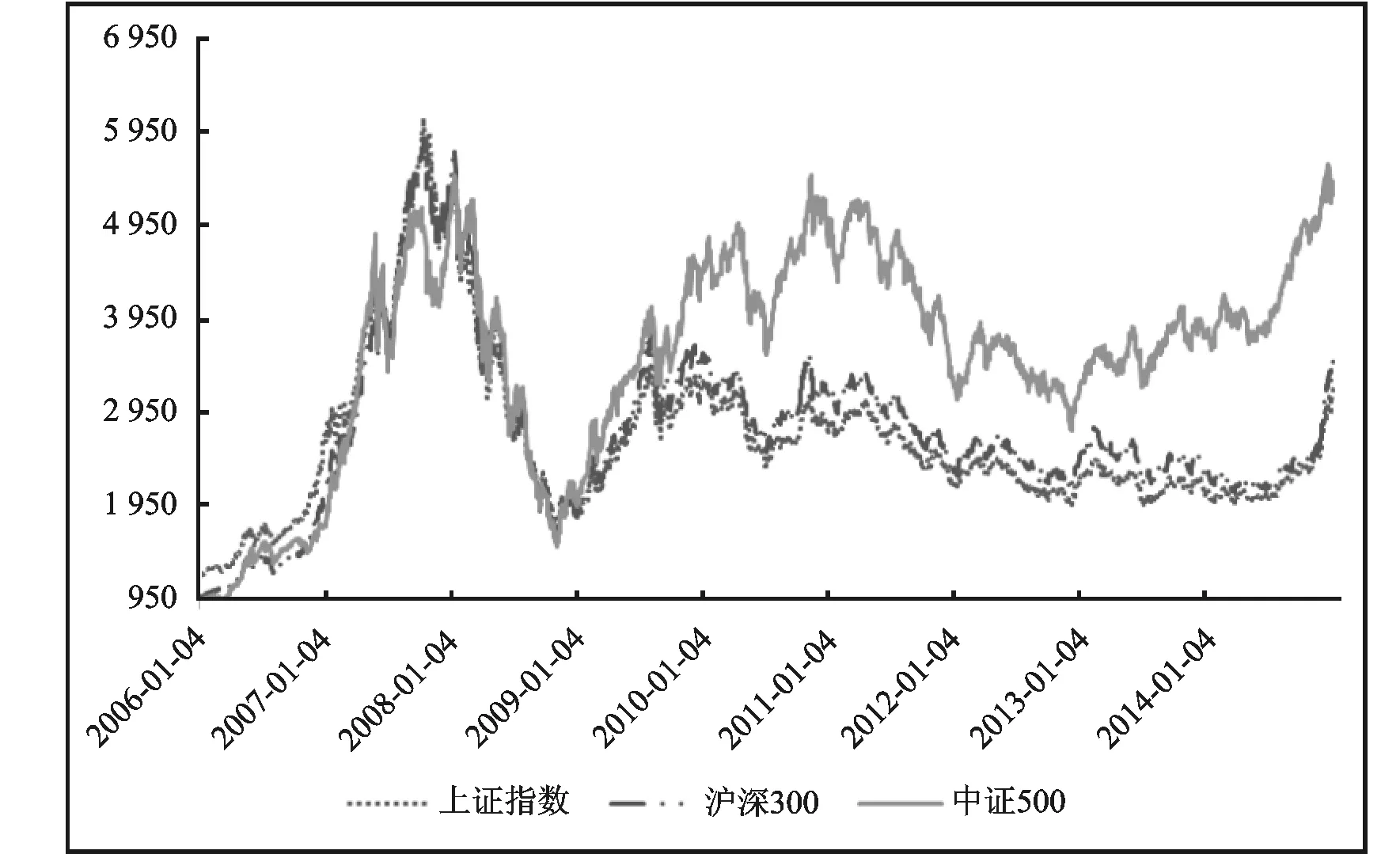

首先,本文对2006-2014年中国A股市场主要指数(上证指数、沪深300指数和中证500指数)走势情况进行分析,进而确定牛市、熊市和平稳市场的具体时段,如图2所示:

图2 中国证券市场主要股票指数走势图

根据图2所示,并结合之前已有研究,取2006年11月-2007年10月为牛市时期,2007年11月-2008年10月为熊市时期,2010年-2012年为稳定时期。三个时段样本股票交易的基本状况统计如下:

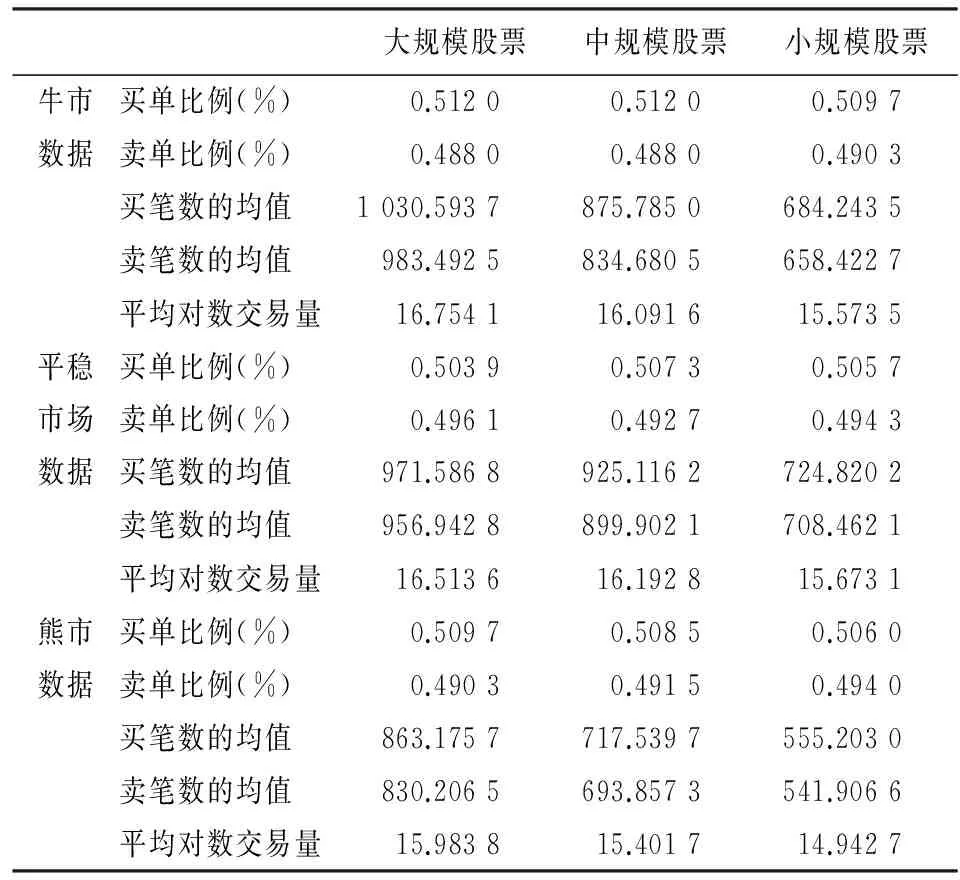

表1 股票交易数据描述性统计特征表

表1中结果显示,所有股票,买单和卖单交易比率均接近1/2,买单比率略高于卖单,说明中国股票市场大致处于一种买卖相对平衡的状态,没有任何一种力量能够长时间占强势地位。从交易量和交易笔数来看,股票交易的活跃程度随股票规模的减小而显著变小,而在时间方面,随着市场的发展交易会越来越活跃,但本文所研究样本仍然表现出牛市交易活跃,而熊市交易低迷的现象。

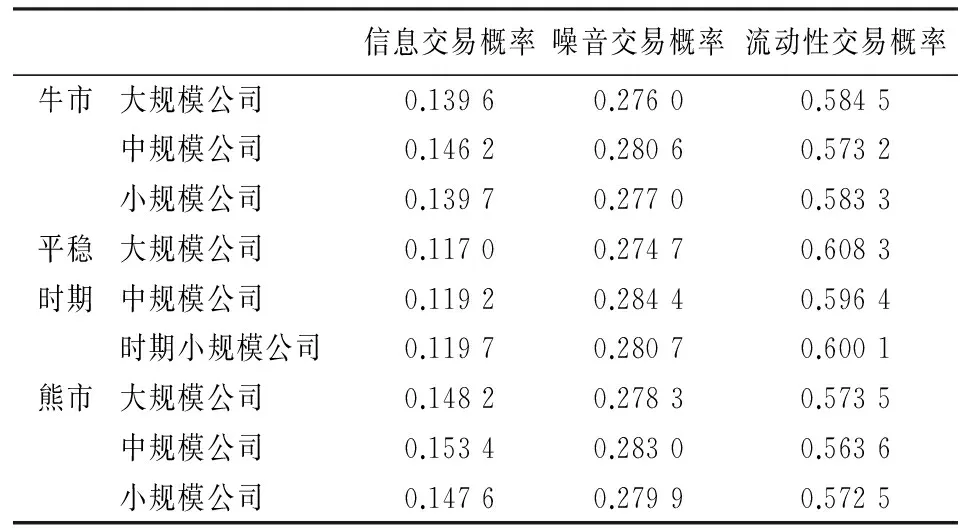

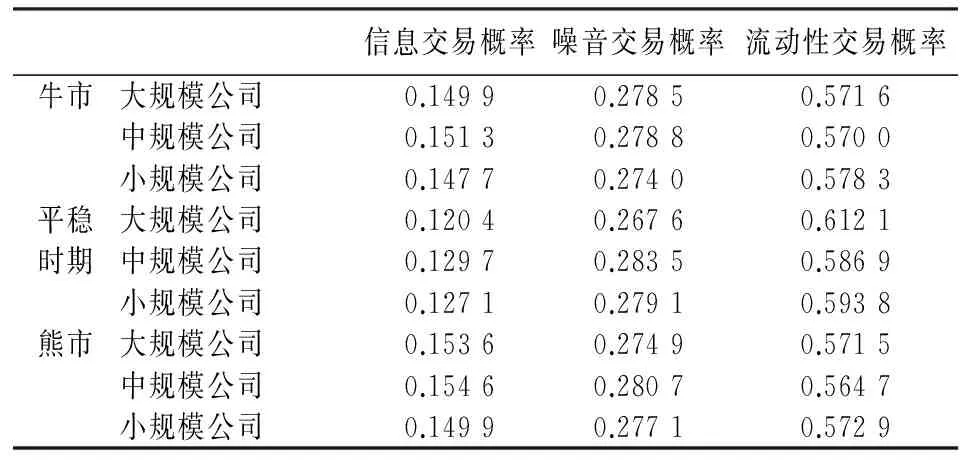

进一步的利用本文所提出的的INL模型,对不同市场状态下大、中、小样本公司的信息交易和噪音交易概率情况进行刻画,结果如表2。

表2 不同时期信息交易和噪音交易概率状况表

从表2统计结果可知,中国股票市场平均日信息交易概率大概在14%左右,而噪音交易概率相对更高一些,能够达到27%以上,说明中国股票市场大部分交易并不是基于准确的信息进行的,而噪音交易则是股票交易中非常重要的一部分,忽视噪音交易很可能会导致对于信息交易和流动性交易的刻画不准确。对比不同规模股票的信息交易和噪音交易概率的差异可知,中规模公司信息交易概率略高,但不同规模股票的信息交易概率差异均不显著,因而公司规模对个股之间信息交易概率情况影响并不大。不同市场状态下的信息交易相差较为明显,相对平稳时期信息交易概率最低,这可能是由于牛市和熊市时期存在较多的宏观经济信息、上市公司信息释放而其他交易市场传递的信息也较为一致,因此市场存在一定的变化趋势,信息交易概率会高一些。另外,熊市信息交易概率比牛市信息交易概率高一些,这一点能从交易活跃度的角度进行解释,由于熊市时期市场总体较为低迷,交易相对不活跃,因而流动性交易者和噪音交易者不会频繁交易,信息交易概率相对更高一些。同时,统计结果显示不同市场状态下噪音交易概率并不存在显著差异,这与噪音交易的产生机制是分不开的。噪音交易产生的原因很多,包括信息不准确、信息不对称以及信息操纵行为等,这些在股票市场以一种常规的形态存在,虽然不同市场上其活跃程度可能会有不同,但相对占比并不会因为市场上升下降而显著变化。

四、市场极端状态下各类型交易的情况

市场极端情况并不经常发生,但是一旦发生就会造成严重的后果,因而有必要对极端市场状况下交易的情形进行分析,进而了解发生极端市场状况时交易者是否具有特定的行为特征,以便更好的处理和应对市场极端情况。为确定极端收益时间,对样本期日收益序列进行拟合,将处于分布最左侧2.5%和最右侧2.5%的收益发生时间记为极端收益日。另外,有些时间虽然市场收益并不处于极端范围内,但交易期间收益波动很大,这种情况对于市场的稳定发展是不利的,因此利用GARCH模型对每天的波动率进行刻画,计算波动率最大的5%交易日信息交易和噪音交易情况,进而判断此时的交易特征。极端收益和极端波动情况下信息交易和噪音交易情况如表3和表4所示:

表3 极端收益日信息交易和噪音交易概率状况表

表4 极端波动日信息交易和噪音交易比率状况表

对比表2、表3结果可知,收益率处于极端状况时信息交易概率显著高于平均情况,而噪音交易情况则与平均水平相当,说明发生收益极端情况时刻信息交易概率较高,进而可以推断信息交易很可能是造成计算收益的直接诱因,而由于噪音交易并不具有明确的方向性,因此一般不会导致价格发生趋势性的大规模变化。表4结果进一步表明,发生极端波动状况时信息交易概率和噪音交易概率都高于平均情况,因此噪音交易和信息交易都可能会带来市场波动变大的风险。

五、结论与建议

噪音交易不但存在,而且可能会统治整个市场这一事实对传统信息交易测算方法提出了挑战,本文基于EKOP模型的框架,将交易分为信息交易、噪音交易和流动性交易三类,提出了同时估计噪音交易和信息交易比例的模型。在此基础上,利用此模型对中国股票市场信息交易和噪音交易情况进行刻画,并对比了不同市场状态和不同公司规模股票交易情况的差异,主要得到以下几点:

1.中国股票市场大部分交易为流动性交易,占60%左右,信息交易接近14%,所占份额最低,而噪音交易则达到27%以上。

2.熊市信息交易概率高于牛市和相对稳定的时期,稳定时期信息交易概率最低,仅为11%左右,而三种市场状态下噪音交易概率不存在显著差异。

3.牛市、熊市和平稳市场大中小规模股票信息交易概率和噪音交易概率均不存在显著差异。

4.极端收益时期信息交易概率明显会增高,而极端波动时期噪音交易和信息交易略高于平均水平。

[1]Fama,EugeneF.EfficientCapitalMarkets:AReviewTheoryandEmpiricalWork[J].JournalofFinance. 1970, 25(5).

[2]HandaP,SchwartzR,TiwariA.QuoteSettingandPriceFormationinanOrderDrivenMarket[J].JournalofFinancialMarkets, 2003, 6 (4).

[3]NyholmK.InferringthePrivateInformationContentofTrades:ARegime-switchingApproach[J].JournalofAppliedEconometrics.2003,18(4).

[4]EasleyD,KieferNM,O'HaraM.TheInformationContentoftheTradingProcess[J].JournalofEmpiricalFinance. 1997, 4(2).

[5]AktasN,DeBodtE,DeclerckF,etal.ThePINAnomalyAroundM&AAnnouncements[J].JournalofFinancialMarkets. 2007, 10(2).

[6]DuarteJ,YoungL.WhyisPINPriced?[J].JournalofFinancialEconomics. 2009, 91(2).

[7]EasleyD,EngleRF,O'HaraM,etal.Time-varyingArrivalRatesofInformedandUninformedTrades[J].JournalofFinancialEconometrics. 2008, 6(2).

[8]TayA,TingC,TseYK,etal.UsingHigh-frequencyTransactionDatatoEstimatetheProbabilityofInformedTrading[J].JournalofFinancialEconometrics. 2009, 7(3).

[9]EasleyD,M,LopezdePrado,etal.TheVolumeClock:InsightsintotheHighFrequencyParadigm[J]. 2012,39(9).

[10]KoganL,RossSA,WangJ,etal.ThePriceImpactandSurvivalofIrrationalTraders[J].TheJournalofFinance. 2006,61(1).

[11]向海燕,王平心. 机构投资者交易与股价噪音研究—兼论机构投资者市场作用[J]. 统计与信息论坛. 2009,24(10).

(责任编辑:马 慧)

Contrastive Analysis of Information Based Trading and Noise in A-Share Stock Market

SUN Duan1, WAG Chun-feng1, FANG Zhen-ming2

(1. College of Management and Economics, Tianjin University,Tianjin 300072, China;2. Hedge Department, Bohai Securities Co. Ltd.,Tianjin 300381, China)

The fact that noise trading can exist for a long time challenge traditional informed trading evaluate method. In this paper, we divide all the trading into informed trading, noise trading and liquidity trading, and evaluate the ratio of three types of trading based on EKOP model framework. Furthermore, we calculate the probability of information based trading, the probability of noise based trading of Chinese stock market. The results show that the probability of information based trading in bear market is higher than bull market and the stable market, but there is no significant difference among the probability of noise in three periods. The result also shows the size of listed company is not an important factor that influences the probability of informed trading and noise trading. In addition, the study shows that the probability of informed trading is much higher in extreme yield period, and the probability of informed trading and noise trading gets higher in extreme volatility period.

informed trading; noise trading; liquidity trading; transaction motive

2015-02-07

孙 端,女,河北衡水人,博士生,研究方向:证券市场微观结构理论与实践; 王春峰,男,河北邢台人,教授,系统工程博士,研究方向:金融工程与风险管理; 房振明,男,辽宁锦州人,总经理,副教授,管理科学与工程博士,研究方向:证券投资。

F830

A

1007-3116(2015)08-0037-05