互联网金融对我国商业银行的影响及对策探析

2015-05-30李艳琼

李艳琼

摘 要:本文讲述了互联网金融的概念,分析了它的现状和特点,阐述了互联网金融对我国商业银行的影响,在此基础上分析了商业银行的对策。

关键词:互联网金融;商业银行;影响;对策

一、互联网金融的现状和特点

互联网金融不同于传统金融的是通过互联网的“开放、协作、分担”精神加上移动互联网等工具,使我们的传统金融变得透明度更强、参与度更高、中间成本更低、更为便捷性,这就是互联网金融的精髓。2013年被称为是我国互联网金融的“元年”,原因在于这一年的互联网金融得到了非常迅猛的发展,速度超越人们的想象,模式多样化,创新不断出现,影响很广泛。

互联网金融包括的范围很广,笔者主要介绍第三方支付、互联网理财产品、P2P网络借贷行业这三类。

1.互联网金融第三方支付的现状和特点

第三方支付是指一些和产品所在国家以及国内外各大银行签约、并具备一定实力和信誉保障的第三方独立机构提供的交易支持平台。艾瑞咨询统计截止到2014年2月,我国有250家企业获得了支付牌照,其中90家获得的是互联网支付牌照,37家获得的是移动电话支付牌照。从交易规模来看,专业数据统计2013年中国第三方支付总规模为17.2万亿元人民币,中国银行卡收单交易规模为 10.32万亿 ,中国互联网支付交易规模达到 5.37万亿 ,移动支付达到 1.22万亿 。从市场份占有率来看,银行的市场占有率为39.8%,支付宝为21.2%,财付通为7.7%,其余支付各公司均未超过7%。从这里看出虽然银的比率比较高,但是互联网金融同样占据着很大的市场份额。

它的特点:(1)支付更加简便。它与各电商网站以及银行方面建立了资金转账清算的合作关系,为消费者提供非常简便的服务。(2)转账成本低。它降低了客户的转账成本,用支付宝转账手续费为汇款金额的0.2%(实时到账)或者是0.5%(次日到账),最低为2元,最高位25元,如果用的是支付宝手机客户端转账享受0元手续费服务。

2.互联网理财产品的现状和特点

随着余额宝的出现,互联网理财产品迎来了它的春天,发展非常迅猛。余额宝成立不到5个月就成为我国资产规模最大的货币型基金,天弘基金披露到2014年9月为止,余额宝资产总规模达到5349亿元,用户数已经有1.49亿人。余额宝的出现带来了百发、现金宝、零钱宝、理财通一系列宝宝产品。互联网理财产品的使用者已经从一二线城市向三四线城市拓展,越来越多的人接受了它。它具有的特点:(1)操作流程简单。一般只要会用电脑基本上都会操作,操作简单明了。(2)最低购买金额没有限制。很多产品没有最低限制,有些一元钱就达到购买标准,所以起点低。(3)收益高,使用灵活。它能提供比银行活期存款高的多的收益,还能像活期存款一样随时进行购物、取现,使用非常灵活。

3.P2P网络借贷的现状和特点

P2P网络借贷是P2P借贷与网络借贷相结合的一种借贷。网络借贷指的是借贷过程中资金与资料、合同、手续等全部都通过网络实现,它是随着互联网的发展和民间借贷的兴起而发展起来的一种新的金融模式。它一在我国出现,发展非常迅猛,2014年我国P2P网贷成交额为3291.94亿元,比2013年增长了268.83%,是2013年的3.68倍,是2012年的14.4倍。从这一数据可以看出在P2P网络借贷方面整个2014年由导入期进入了快速成长期,它的发展势头非常快。

它具有的特点:(1)借贷双方的广泛性。借款者和贷款者可以是普通大众也可以是大中型企业。(2)交易方式非常高效和灵活。它的主要内容包括借贷金额、期限、还款方式、利息、担保抵押方式和业务发生效率这些,通过大数据和云计算进行匹配,审批环节非常简单,只要在在信用合格的情况下,手续非常渐变。(3)在风险性和收益方面具有双高的特点。它的客户普遍不是被商业银行所接受的,它们缺乏有效的担保和抵押,对贷款的需求也具有个性化和多样化,甚至可能被认为是“次级客户”,所以贷款者也愿意付出更多的利率作为借款者的回报,当然借款人也要承受比较大的风险。

二、互联网金融对我国商业银行的影响

我国互联网金融虽然出现的时间不长,但是它的发展速度是飞快的,它的出现影响到方方面面,特别是对我国的商业银行的影响是非常大的,笔者从以下几个方面进行论述。

1、互联网金融大大改变了我国商业银行的盈利模式方面。到现在为止,我国商业银行的盈利主要来源于利差收入,是一种比较低级的盈利模式,银监会最新数据告知2015年第一季度商业银行净利润4436亿元,它的主要组成部队还是利差。商业银行的主要客户是具有稳定贷款需求而且规模大的国企、效益好和规模非常大的民企等,风险低、很安全和可靠性对于商业银行来说是最根本的,主要依靠的是非常专业的技术、高深的知识和繁琐的流程,所以向客户提供的同样是风险低、安全性高的金融产品。

而在互联网金融方式下,它的参与者已经变得更加普及化和大众化,中小企业、微型企业、个体户甚至普通人都可以进入到互联网金融里面来,使得它的专业性和分工性被淡化很多。同时它的客户主要追求简便、效率和服务。互联网金融的主要竞争力是网络技术和大数据,它可以在很短的时间内对客户的需要、资金的期限、风险方面进行处理,所以互联网金融使商业银行的竞争基础发生了改变,由安全性、可靠性和风险低向简便、效率和体验性转变,所以大大地威胁了商业银行的核心业务,虽然这种威胁还是潜在性的,但是随着互联网金融的高速发展这种威胁越来越大。

2、互联网金融使得我国商业银行的支付功能方面越来越来被边缘化。艾瑞咨询可以看出从2013年中国第三方支付的市场份额中支付宝和财付通两者所占的市场份额达到28.9%,尽管还没有银商的市场份额大,但是它们的发展速度快,潜力非常大,它已经能为客户提供转账汇账款、电费、飞机票和火车票代购、收付款服务,而且它非常方便、快捷,只需要输入密码就可以达成目标,在它的安全性方面也做得越来越好,已经被越来越多的人所接受。

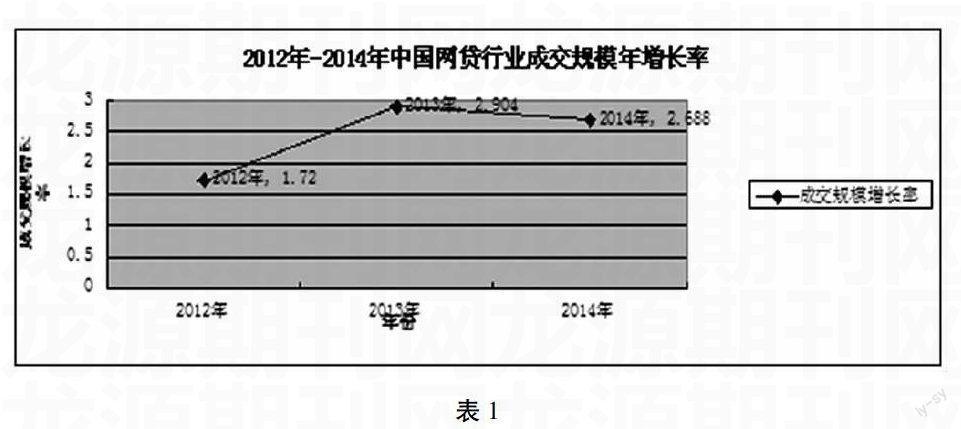

3、互联网金融的发展使得商业的资金中介功能也受到极大地冲击。在互联网金融中它通过网络信息技术为资金需求者和资金供给者提供了一个很好的平台,贷款者可以列出自己的贷款金额、贷款期限和贷款利率通过网络借贷平台不需要中介就可以找到合适自己的资金,它通过大数据大大地降低了交易成本和信息不对称的问题,双方通过平台对对方的信息基本上了解,资金的中介功能将不再需要,需要的是资金中介信息,从表1看出我国从2011年以来网贷行业的发展速度是极快的,已经对商业的资金中介功能起到了冲击作用。

表1

资料来源:自己整理所得

三、我国商业银行的对策

在互联网金融的影响下我国的商业银行要改变固有的思想模式,要对它进行剖解,了解它并要深刻地认识它,积极地去探索属于自己的模式。

第一,商业银行要改变自己固有的理念,积极应对挑战。商业银行不要认为自己永远是老大,固步自封,也不要妄自菲薄,轻视自己,要客观地看待互联网金融对自己的影响。所以商业银行要意识到互联网金融的大趋势,这是势不可挡的,商业银行也可以利用大数据、云计算这些工具来为自己所用,用它来了解客户的需要,根据客户的偏好进行银行的个性化和精细化营销等。

第二,商业银行要以自己现有的资源优势为基础,积极进行调整转型。商业银行要以现有的优势为基础,增加电子银行的分流率,增加个性化、多样化的产品,为客户带来更加简便、高效率的服务,提供客户更多的选择。商业银行一直为大型企业、大型客户提供金融服务,那么不仅要把它做好而且要把它做精、做深,对大型客户提供更专业化、更全面化的一站式服务。还要做好自己的劣势,商业银行一直忽略中小型客户的需求,在互联网金融的竞争下应该拿出一部分的资源抢占这方面的市场,通过大数据结合自己的专业技术可以大大地控制风险,然后积极开发与需求相适应的产品,大大地简化流程,商业银行在未来一定可以做得非常好。

第三,商业银行应该以共同发展为战略,达到共赢的目的。商业银行应该积极学习互联网金融的经营模式和思想模式,利用它的优势和资源实现共同发展。商业银行也可以往互联网金融的方向扩展,也可以借助它的优势为自己所用,实现商业银行和互联网金融的融合,当然也要重视它的风险,对这方面进行把控。

第四,重视人才的培养,特别是互联网方面的金融人才。商业银行要往互联网金融这方面扩展,培养具有互联网专业技术和金融知识的高级复合型人才是非常必要的,并且重视他们让他们发挥自己的所长才能更好地为自己服务。

总之,互联网金融出现的时间很短,但是发展很快,对商业银行产生了比较大的影响,而商业银行应该改变自己的观念、根据自己现有的优势积极进行调整转型、以共赢发展为战略、重视互联网技术和金融方面的人才等来应对互联网金融发展带来的挑战。(作者单位:凯里学院)

项目:凯里学院应用经济学重点扶持学科

参考文献:

[1] 谢平,邹传伟,互联网金融模式研究[J],金融研究,2012(12)

[2] 张益波,关于互联网金融对商业银行冲击的思考[J],金融研究,2015(3)

[3] 邓阳,互联网金融背景下商业银行的发展策略[J],河北企业,2015(3)

[4] 郝身永、陈辉,互联网金融对传统商业银行的短期冲击与深远影响[J],上海行政学院学报,2015年3月第16卷第2期