上市公司财务分析

2015-05-30王洁

王洁

摘 要:汽车作为我国经济重要支柱性产业,为我国经济的发展、科技的创新和人们生活质量的提升起到了重要作用。汽车行业的飞速发展,使得人们更加关注其财务状况,对其公开的财务信息也格外留意。文章以重庆长安汽车股份有限公司为例,对公司财务报表进行深入分析,以揭示其财务报表下的隐患并提出改善对策。

关键词:上市公司;财务报表;改善对策

中图分类号:F235. 2 文献标识码:A 文章编号:1006-8937(2015)35-0128-02

1 重庆长安汽车有限公司简介

重庆长安汽车股份有限公司,简称重庆长安或长安汽车, 是中国长安汽车集团股份有限公司旗下的最为核心的整车公司。近年来,重庆长安居于全国工业企业500强、中国制造企业100强、中国上市公司20强,重庆市工业企业50强榜首。在2014年度中国乘用车企业自主品牌排行榜中,长安汽车居于年度中国乘用车企业自主品牌综合竞争力榜首。

2 企业财务报表分析

2.1 长安汽车偿债能力分析

2014年长安汽车在汽车制造行业中偿债能力对比分析见表1。

依据表1显示,长安汽车在2013年流动比率低于行业指标,且与汽车行业其他公司相比,其短期偿债能力处于行业中等水平。在2013、2014年,流动比率下降,而速动比率有所上升,其现金比率有所上升,且其资产短期内其流动性得到逐步增强,该企业现金类资产得到一定的合理利用。

从横向来看,江淮汽车的长期偿债压力较大,其指标明显高于行业指标,该公司管理层应该高度重视负债规模及其偿债压力,改善该公司融资方式和渠道,长安汽车2014年长期偿债能力低于江铃汽车及行业偿债能力,且在指标上与行业指标相差较大。从纵向来看,资产负债率和权益比率处于不断波动状态,且变化明显,特别是2012年变化幅度较大,到2014年情况向良好态势发展。

从整体上看,虽然长安汽车资产规模不断扩大,其长期偿债也逐步得到完善,但其长期偿债压力较大,其利用资产的能力有所欠缺,且其资本结构不合理,将影响其以后的举债能力,该公司管理层应提高警惕。

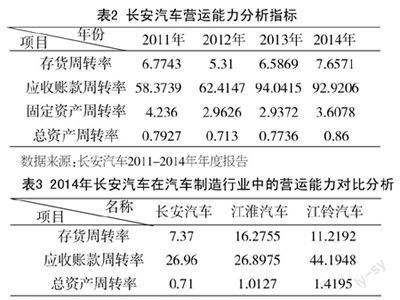

2.2 长安汽车营运能力分析

长安汽车营运能力分析指标见表2,2014年长安汽车在汽车制造行业中的营运能力对比分析见表3。

从表2和表3中我们可以看出,该公司2013年主要周转率处于较低地位,相对于江铃汽车差距还比较大,主要是由于该公司2014年重视市场占有率的提升,增加了该年度的销售量,从而很好地减少库存和资产的浪费.该公司应收账款账龄主要在1年以内,周转期较短,有利于该公司的资金的快速收回,但值得注意的是,该账款与关联企业尤其是子公司的占有比率较大,该公司管理层应加大对其的重视,合理计提坏账,并提高对总资产的周转速度。

从公司存货周转率获知,虽然2012年该公司存货周转率有所降低,但后2年该公司逐步完善,使得存货的占用水平降低,资金的变现能力增强。从2011年到2012年应收账款周转率呈上升态势,特别是2013年,增长迅猛,说明该公司管理层注重应收款项的回款风险,该公司的应收账款没有较大的坏账风险。固定资产周转率从2011~2013年出现明显下降,至2014年有所升温,周转情况得到了好转。总资产周转率的转折点在2012年,从0.79降到0.713再升到0.77,说明该公司2012年前资金主要用于产品的研发上。虽然至2013年该公司的总资产有所提高,但营业收入在总资产中比重偏低,截至2014年,随着该企业技术的不断创新和研发以及营销方式的不断改善,资产周转能力变强,该年的营业收入和总资产都得到巨额增加,总资产报酬率有所上升。从以上的比率分析中可得知,该公司的营运能力处于良好的发展态势中。

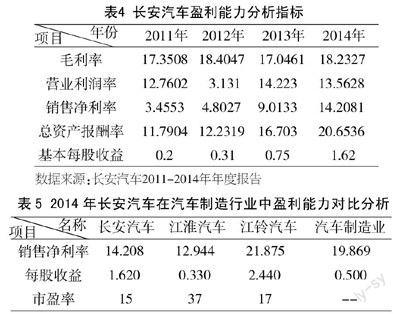

2.3 长安汽车盈利能力分析

长安汽车盈利能力分析指标见表4,2014年长安汽车在汽车制造行业中盈利能力对比分析见表5。

从表4中可以看出,除了营业利润率在2012年降幅较大外,其他的盈利比率则一直处于稳步的增长状态。因为在2012年企业营业成本相对于营业收入的增幅较大,尤其是因汽车销量的增加而导致的大量的营业成本,使得企业的营业利润下降。但该公司总体是盈利的。

从表5可以看出,长安汽车营业净利润与行业其他公司比较处于中等地位,且与汽车制造行业指标相差较大,但是其每股收益在行业中处于较高的优势地位,每股获利能力较强,且该公司市盈率在行业其他公司中处于较低地位,虽然与江淮汽车市盈率相差较大,对未来预测盈利能力偏低,但未来市场有较大的不确定性,尤其是江淮37的市盈率,投资者需要谨慎投资,因此,就整体而言,长安汽车在同行业中的净利润和每股收益方面都是可观的,但与江铃汽车而言,其发展速度还有待加强。

2.4 长安汽车发展能力分析

长安汽车发展能力分析指标见表6。

从表6中可以看出,2011年,企业的营业收入增长率和净利润增长率均出现负数,说明该公司2011年期间费用较大,期间费用增长幅度较营业利润增长幅度更大,2012年则开始处于盈利状态,2013年,长安汽车该指标增长幅度较大,说明其加大了产品研发和销售费用份额,提高了市场占有率。2011、2013年企业总资产增长率保持在稳定的增长范围内,而2012、2014年的增长幅度加快,说明企业在一定的经营周期中总资产上升的空间加大,经营规模扩张较快。2014年发展速度更迅猛,其作为国家经济支柱企业,其发展是可观的。

3 长安汽车存在的财务问题的改善对策

3.1 调结构,降风险

公司为了生产规模的扩大,应用抵押和信用贷款的方式向各个金融机构募集资金,这些负债在短期来看,不会存在较大风险,但对于长期而言,产生大量库存,流动比率和速动比率低,对未来发展和融资造成巨大压力,影响公司的信誉和未来债券人对企业的投资。对此不应盲目扩大规模,充分利用资产的有用性和变现性,加强资金的日常管理和监督,改善资本结构,改善融资方式,扩宽融资渠道,重视对资产的流动性和资产质量的控制和监督。

3.2 控成本,增利润

企业营业利润率呈现浮动趋势,增长不稳定,特别是2012年营业利润率与其他三年相比差距较大,但毛利率却逐年增加,究其根本,营业收入的增加伴随着过高的营业成本。公司管理层应加大管理力度,严格公开透明和审核制度,加强各个环节的监督,减少浪费和损失,在注重营销力度的同时,加强对营销费用等监督,降低营业成本,增强营业利润的稳定性。

3.3 懂应变,涨资产

总资产报酬率逐年上升,但波动幅度较大,运用资产产生的利润不稳定上升,虽有大量的资金和设备投入生产,但管理水平低下导致资产运行效果欠佳。对此应积极吸取汽车制造行业有效利用资产的模式和方针,加速资金周转,减少资产的闲置和浪费,增强资产的有用性,加快资产流动,完善风险预警模型以及周转限额,合理控制资金周转。

参考文献:

[1] 张景梅.浅析企业财务分析的方法及作用[J].经营管理者,2009,(14).

[2] 李依繁.企业财务分析现状及问题对策研[J].才智,2013,(6).

[3] 刘萍.财务报表分析现状及改进方法[J].中国外资,2011,(20).