制度环境下的会计信息质量对资源配置的影响

2015-05-30杜文静徐慧珍

杜文静 徐慧珍

摘要:文章以2013年沪市A股上市公司为研究样本,通过构建筹资额与会计信息质量以及当前我国制度环境的模型,从盈余质量角度探讨了基于我国制度环境下的会计信息质量对资源配置的影响。实证结果表明,会计信息质量与资源配置效率成正相关。进一步得出,政府干预程度、法律保护水平以及市场化程度均对会计信息质量与资源配置效率的正相关关系有促进作用。

关键词:制度环境;会计信息质量;资源配置

一、引言

在当下的资本市场中,会计信息作为企业核心披露的信息,因而其质量在资源配置效率中也处于核心地位。然而,纵观整个世界,资本市场中会计信息的问题屡见不鲜。21世纪初,美国为首的企业发生重大财务舞弊行为,例如安然、世通等,使得整个世界的会计信息质量面临严峻的挑战。我国上市公司的会计信息质量状况也是不容乐观的,频繁的出现会计信息捏造、缓慢、欠缺的现象,企业账面报表粉饰的越“漂亮”,由于信息不对称的存在,投资者基于企业的报表虚假信息作出判断,从而使得企业筹集资金多,资源配置效率低下,已严重阻碍我国资本市场健康、平稳的发展。高质量的会计信息是市场的骨髓,是证券投资者赖以决策的依据,一旦投资者对信息质量不能做出判断,投资的信心就会降低甚至放弃投资,资本配置效率随即降低。

Grossman(2004)在已有的基础上添加了 “特殊项目报告频率”,使衡量企业盈余管理水平的指标更为完善;Sun(2005)验证了高质量会计信息有利于资本分配效率的提高以及会计信息质量和企业投资效率存在正相关关系;Habib(2008)直接通过建立Wurgler模型,结果表明财务信息透明度与资本配置效率成正相关关系。国内学者钱馨、潘爱玲(2010)研究在我国目前制度环境下,上市公司的会计信息质量的提高能够使得公司的企业投资决策水平提高;马其凯(2013)认为会计信息质量的提高在一定程度可以抑制企业投资过度的行为;黄政、吴国萍(2014)实证检验在行业层面和公司层面均显示信息透明度与资本配置效率成显著正相关; 然而,丁丽(2012)实证研究结果显示,我国会计信息质量与资源配置效率呈负相关关系。

综上所得,国内外学者对于会计信息质量与资源配置效率关系的研究成果并未达成一致。同时大多数研究只是基于广泛的市场研究,根据已有的模型展开实证检验。为此,本文将基于我国特殊的制度环境下,即从政府干预程度、法律保护水平以及市场化程度等方面进行研究,探讨会计信息质量与资源配置的影响。

二、制度环境、会计信息质量及资源配置相关理论分析

(一)制度环境、会计信息质量及资源配置的内涵

制度环境是一系列用来建立生产、交换与分配基础的基本的政治、社会和法律基础规则,其具有相对稳定性。会计信息以财务报告作为载体,对企业的盈利能力、偿债能力以及发展能力的全面反映,是关系到企业投资者利益以及企业经营管理者决策的重要信息。资源配置要达到两个要求:一是要使社会总需求和社会总供给达到基本的平衡,整个社会的供求实现大致均衡;二是要达到资源的合理有效利用,使得资源最大程度的得到运用,避免浪费资源。

(二)基于我国制度环境下会计信息质量对资源配置效率影响的作用机理

在有效市场条件下,证券价格能及时反映出企业的信息。尤其在强式有效市场下,任何人都没有获得超额利润的机会。会计信息质量低使得弱式有效市场的存在,会计信息质量高使得强式有效市场得以存在。高质量的会计信息有利于提高市场有效性、建立正确的价格机制、有利于投资者对企业做出正确的判断,引导股价合理彰显企业的价值,最终有利于市场资源配置效率的提高。相反,低质量的会计信息质量,反而会给市场带来不利的影响,降低市场资源配置效率。此外,基于我国特殊的制度环境,各地区的政府干预程度、法律保护水平以及市场化程度都存在差距,是必会影响到会计信息质量和资源配置效率之间的关系。

三、基于我国制度环境下会计信息质量对资源配置效率影响研究设计

(一)研究假设的提出

我国上市公司披露的会计信息存在严重的问题,有些是很难被一般投资者所识别的。这些低质量的会计信息反映在企业的股价中,使得价格偏离企业的真实价值,也就是说企业虽然募集的资本可能很多,但是这类企业实质上会计信息质量低,并且经营成果差,甚至有面临濒临破产的可能,从而造成了市场资源配置不合理,效率低下。基于此,本文提出了第一个假设。

H1:会计信息质量与资源配置效率成正相关关系

在政府干预程度较弱的地方,市场发挥着主动调节的作用,迫使业绩较差的企业做出调整,加强企业的管理及经营,披露更加真实有效的会计信息,有利于市场健康快速的发展和资源的合理配置。我国各省市处于不同的发展程度,政府对其市场的干预程度有着明显的不同。因此,本文提出了第二个假设。

H2:政府干预程度对会计信息质量与资源配置效率之间的关系有促进作用

法律保护水平越高的地区,对各个群体的保护力度得到加强,从而企业对外披露的信息质量逐渐提高,提高该地区的资源配置效率,因此,本文提出了第三个假设。

H3:法律保护水平对会计信息质量与资源配置效率之间的关系有促进作用

市场化水平较高的地区,各种机制逐渐健全,信息不对称得到一定程度的改善,投资者对于该地区企业的投资信心比较足,有利于该地区的资源得到合理配置。基于此,本文提出第四个假设。

H4:市场化程度对会计信息质量与资源配置效率之间的关系有促进作用样本选取与数据来源

为研究基于我国制度环境下会计信息质量对资源配置的影响,本文选取2013年沪市A股上市的上市公司为研究样本。同时,为了保证实验结果的可靠性,对样本进行了筛选,具体如下:(1)剔除ST和PT公司;(2)剔除金融保险类上市公司;(3)剔除数据收集、整理过程中数据缺失的上市公司。本文共选取761家样本公司,实证研究所采用的上市公司相关财务数据和指标主要来源于锐思数据库,部分数据通过相关网站收集并通过手工处理。

(二)变量定义及模型设计

(1)因变量。本文选择了企业筹资活动产生的现金流入额(FIN)作为模型因变量。若企业会计信息质量低下,筹资金额越多,说明市场资源配置不合理,效率低下。

(2)自变量。本文选用盈余质量来代替会计信息质量,通过修正的琼斯模型来实现。

应计利润总额:TAi,t=NIi,t-CFOi,t(1)。TAi,t为第i个公司第t期的总应计利润,NIi,t为第i个公司第t期的净利润,CFOi,t为第i个公司第t期经营活动产生的现金流量净额。非操纵性应计利润NDAi,t:

=α()+β()+?()+εit(2)

NDAi,t=α()+β()+?()(3)

其中,Ai,t是第i个公司第t期的期末总资产,ΔREVi,t是第i个公司第t期比第t-1期增加的营业收入额,FAi,t是第i个公司第t期的固定资产总额,NDAi,t是第i个公司第t期的非操纵性应计利润,ΔARi,t是第i个公司第t期比第t-1期增加的期末应收账款余额。可操纵性应计利润的计算:DAi,t =-NDAi,t(4)。注意的是,对取绝对值,并且以DAi,t来表示会计信息质量,它的数值越低则说明会计信息质量越好。此外,本文采用政府干预程度、法律保护水平以及市场化程度衡量我国的制度环境的不同。相关数据均来源于樊纲、王小鲁、朱恒鹏(2012)编制的《中国市场化指数——各地区市场化相对进程2011年报告》。

(3)控制变量。本文选取了公司规模(Size)、资产负债率(Lv)、盈利能力(Roe)、股权集中度(CR10)作为控制变量。其中,公司的规模是以公司总资产的对数得到的结果,盈利能力是以净资产收益率作为盈利能力的替代变量。

模型设计。设计研究模型如下:

FIN=?1+?2DAi,t+?3Size+?4Lv+?5

Roe+?6CR10(1)

FIN=?1+?2DAi,tGov+?3Size+?4Lv+?5

Roe+?6CR10(2)

FIN=?1+?2DAi,tLaw+?3Size+?4Lv+?5

Roe+?6CR10(3)

FIN=?1+?2DAi,tMar+?3Size+?4Lv+?5

Roe+?6CR10(4)

其中,FIN是指企业筹资活动产生的现金流入额;DAi,t是指企业第t年的会计信息质量;Gov是指政府干预程度;Law是指法律保护水平;Mar是指地区市场化程度;Size是指公司规模;Lv是指资产负债率;Roe是指盈利能力;CR10是指股权集中度。

四、实证分析

(一)描述性统计分析

从表1可以看出,企业筹资金额有很大的差距,说明企业筹资需求不同或是会计信息披露质量不同,从而产生了筹资金额的不同。此外,DAi,t的值具有很大的波动性。也就是说,绝大多数企业存在着不同程度的信息披露不全或是信息披露失真的情况。而DAi,t*MAR、DAi,t*Law、DAi,t*Gov同样具有较大的波动性,但是波动的幅度相比于DAi,t本身的波动明显缩小,表明我国制度环境较好的地区,对不同企业会计信息质量披露的差距在一定程度上有抑制的作用,由此可能对于资源配置效率产生不同的影响。

(二)回归结果及分析

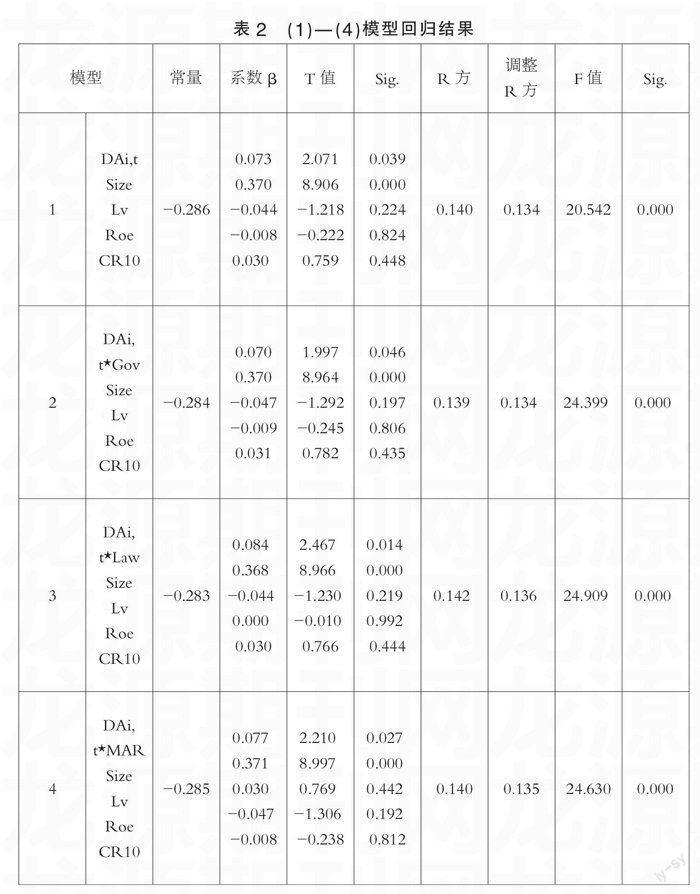

对本文构建的(1)—(4)模型进行回归处理,得到表2。

由上述表2可以看出,对于上述四个模型分别进行回归处理,其结果均通过了F检验,且其显著性sig值均小于0.05,说明模型总体上是成立的,通过了检验,具有统计学意义。

对于模型(1)会计信息质量的系数正数,其对应的T值大于2,对应的显著性sig值小于0.05。企业会计信息质量越低,筹资金额反而越高,说明了市场资源配置不合理,效率低下。从而可以得出,会计信息质量与市场资源配置效率成显著正相关关系,即本文的假设1成立。

对于模型(2)的回归结果可以看出,T统计值为1.997,且其对应的显著性Sig小于0.05。因此,政府干预程度能够促进会计信息质量与资源配置效率之间的正相关关系,即本文的假设2成立。分析模型(3)和模型(4)的结果可知,T统计值都是显著大于2,其对应的显著性Sig小于0.05。法律保护水平以及市场化程度对会计信息质量与资源配置效率之间的影响有显著的促进作用,因此,本文的假设3和假设4均是成立的。

(三)结论及建议

本文在对会计信息质量与资源配置关系理论分析的基础之上,以2013年沪市A股上市公司为样本,对两者的关系进行实证检验,结果表明会计信息质量与资源配置效率之间成显著正相关关系。进一步发现,政府干预程度、法律保护水平以及市场化程度对两者的正相关关系在一定程度上都有促进的作用。但同时在很多方便是我国目前需要加强的,首先应该进一步完善我国会计相关法律法规以及健全会计信息披露质量的监管体系,才可以从根本上提高企业对外披露会计信息的质量,从而保护广大投资者的利益,提高社会资源配置效率。

参考文献:

[1]Dechow P M,Dichev I D .The quality of accruals and earnings:The role of accrual estimation errors[J].The Accounting Review,2002(s1).

[2]Sun, J.L.Financial reporting quality,capital allocation efficiency and financing structure:an international study dissertation,University of Colorado.

[3]Habib A.Corporate transparency,financial development and the allocation of capital:empirical[J].Abacus,2008(01).

[4]钱鑫.上市公司会计信息质量与投资效率的关系研究[D].山东大学,2010.

[5]邱昱芳,贾宁等.财务负责人的专业能力影响公司的会计信息质量吗——基于中国上市公司财务负责人转向调查的实证研究[J].会计研究,2011(04).

[6]丁丽.会计信息质量与资源配置效率研究[D].安徽大学,2012.

[7]黄政,吴国萍.信息透明度对资本配置效率的影响——来自中国制造业上市公司的经验证据[J].财经理论与实践,2014(09).

(作者单位:江苏大学财经学院)