浅析房地产企业可持续发展的资本结构问题

2015-05-30肖华

作者简介:肖华(1990.08-),女,湖南永州,广东工业大学硕士研究生在读,专业:工商管理(财务管理方向) 。

摘要:资金对一个企业来说,就像血液之于人类。对于房地产企业来说,巨大的资金流显得格外重要。而现在,越来越多的房地产企业被爆出资金链断裂,面临倒闭的风险。资金链断裂的根本原因之一就是其资本结构不是一个可持续发展的结构。因此,本文就房地产企业的可持续发展的资本结构问题展开讨论。

关键词:房地产;可持续发展;资本结构

一、 资本结构相关理论综述

资本结构是以债务、优先股和普通股权益为代表的企业的各种融资方式组合(或比例),即指企业所拥有的各种资金的构成及其比例关系。各种比例关系直观展示如表1-1 所示:

表1-1资本结构构成

资本结构代表含义

权益资本与债务资本的比例关系控制权

长期资本与短期资本的比例关系筹资风险和偿债压力

资本各种筹资方式的比例关系

不同筹资方式及其结构比例

筹资机制、效率、成本

股权资本之间的比例关系产权结构、企业体制及权利分配

相关的资本结构基础理论有如下几种。MM理论认为,负债因为其利息具有减税作用,可以增加企业的价值,因此企业的负债率越高就越可以提高资本收益和企业市场价值。企业若100%的采用负债融资可以使企业价值达到最大化。权衡理论认为,负债企业的价值是非负债企业的价值加上税收节约价值与财务危机成本和代理成本的现值之间的差值,随着负债增加而带来的财务危机成本会必然会降低企业的市场价值,因此,最佳资本结构应当是考虑到税收节约的边际收益等于财务危机边际成本加上代理边际成本之后,找出一个最为合适的点。代理理论认为,企业的融资决策必须权衡股权代理成本与债务代理成本。随着债务融资比例的不断提高,负债融资所带来的利益将会不断降低,负债融资成本将不断增加,当负债融资的边际收益与负债融资的边际成本相等时,此时,企业资本结构达到最优。信号传递理论认为,不同资本结构向市场传递着不同的企业价值信号,投资者会把公司资本结构作为一种信号传递,并据此信号来改变对公司价值的预期。公司创办人或者管理层持股比例越高,经营者本身对公司的未来充满信心,外部投资者就会以为公司价值高,反之,公司价值低。因此,可以得出公司价值与创办人或管理层的权益持股比例呈正相关关系。优序融资理论。该理论认为企业最为稳健的融资策略是以内部融资为主,这样不仅可以避免外部融资而给市场传递一个负面的信息,所造成的企业价值下跌,而且可以保证原有股东的利益。

二、房地产企业的资本结构问题

众所周知,在资本结构的各种构成比例要素中,负债是把双刃剑。高额的利息一方面可以有减税的作用,一方面又带来了很大的财务风险。而房地产行业,因为其行业的特殊性,通常资产负债率都较高。房地产行业的一个最重要的特点,即它与金融业有着天然的密切联系,这主要是由房地产业的投资规模决定的。一般来说,房地产开发资金需要量大,完全依靠自有资金周转是非常困难的,通常需要采用外界资金,如向银行贷款和预售。如果不通过融资,房地产很难做出规模;而一旦房地产进行了某种形式的融资,开发商和投资者就共同承担了风险。本文中,我们主要对上市的房地产企业进行分析。下表2-1是截止至2014年12月31日,123家上市房地产企业发布的财务报表数据所得的各个比例数据的平均数。

表2-12014年上市房地产公司的资产负债率一览表

从表中可知,123家上市的房地产公司中,截止至2014年12月31日,资产负债率没有低于15%的企业,而资产负债率比较低的,在40%以内的企业才14家,仅占到总数的11.38%。资产负债率在60%~90%的企业最多,共有82家,占到总数的66.67%。由此也印证了,房地产企业的资产负债率普遍较高。资产负债率最高的珠江控股(股票代码000505)竟达到了98.8419%!这就意味着,珠江控股只有不到2%的资本是自有资本。从表中可以看出,随着资产负债率的升高,流动比率、速冻比率、现金比率和股东权益比率都在下降,且降幅较大,这就说明了,资产负债率越高,企业偿债能力就越来越弱,财务风险就越高,就越容易受到资金链断裂的危机。

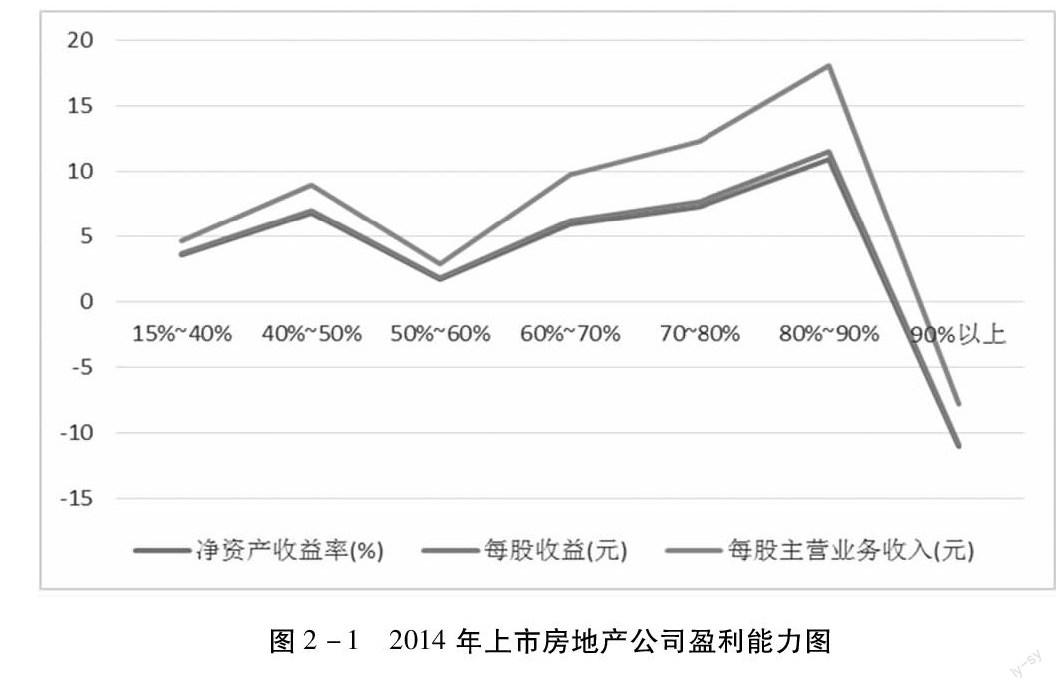

下图2-1是2014年各个程度资产负债率的房地产上市公司的盈利能力图,横坐标是各个不同程度的资产负债率,纵坐标是净资产收益率、每股收益和每股主营业务收入的数额。我们可以看到,在40%~60%之间有小幅波动,随着资产负债率的升高,净资产收益率、每股收益和每股主营业务收入也在升高,但升到最高点之后又大幅回落,跌到一个负数的最低点,这就说明了,资产负债率不是特别高的时候,其升高可以带来收益,但资产负债率达到一定的高程度之后,反而会导致负的收益。

图2-12014年上市房地产公司盈利能力图

由此,我们可以看到,资产负债率90%以上的企业,财务风险非常高了,其盈利能力远不如资产负债率低一些的企业,其发展最容易受到各种因素的冲击。

企业都想在未来的发展中,规模越来越大,实力越来越强。股东权益和负债的增长则是公司规模扩大资本增多的来源,企业的价值就是负债加上股东权益之和。债券融资也不是越多越好的,企业的负债比例超过一个最佳值时,负债所带来的风险会降低企业价值。所以负债应该控制在一个合理的区间范围内。此外,负债有避税的作用,但如果企业债务比例太低,就无法享受到财务杠杆所带来的税收盈余,相应企业价值也会下降。所以,管理者要在资源限制和增长速度之间做出理性的思考与选择。

一般来说,公司的资产负债率保持在50%比较合理,也就是资产与负债的比例为1:1。 但是对于房地产开发行业来说,前期投资非常大,正常的范围在60%-70%之间,如超过80%,负债比例已经过高了,企业的经营就已经面临很大的风险了,不仅可能导致短期的资金风险,而且由于企业的固定资产等面临减值和无法变现的问题,可能最终导致企业资不抵债,最终破产。(作者单位:广东工业大学)

参考文献:

[1]汤洪波.现代资本结构理论的发展:从MM定理到融资契约理论[J].金融研究,2006,(02)

[2]陈柳钦.西方新资本结构理论综述[J].区域金融研究,2010,(01)