上市公司实际数据的股权激励与公司业绩关系分析

2015-05-30丁宝耀

丁宝耀

摘要:当下我国上市公司管理层的水平都不高,提高上市公司管理员工的薪水和增加他们的持股量,可以提高他们工作的积极性,从而进一步提高公司的业务水平。同时,通过不断完善公司的各项制度、管理机制、增强信息披露的合理性、提升市场有效性、建设经理人市场、健全法律坏境以及不断加强激励方式中与公司长期经营业绩挂钩的导向。

关键词:高层管理员工;薪酬股权激励;上市公司;业绩提升

前言

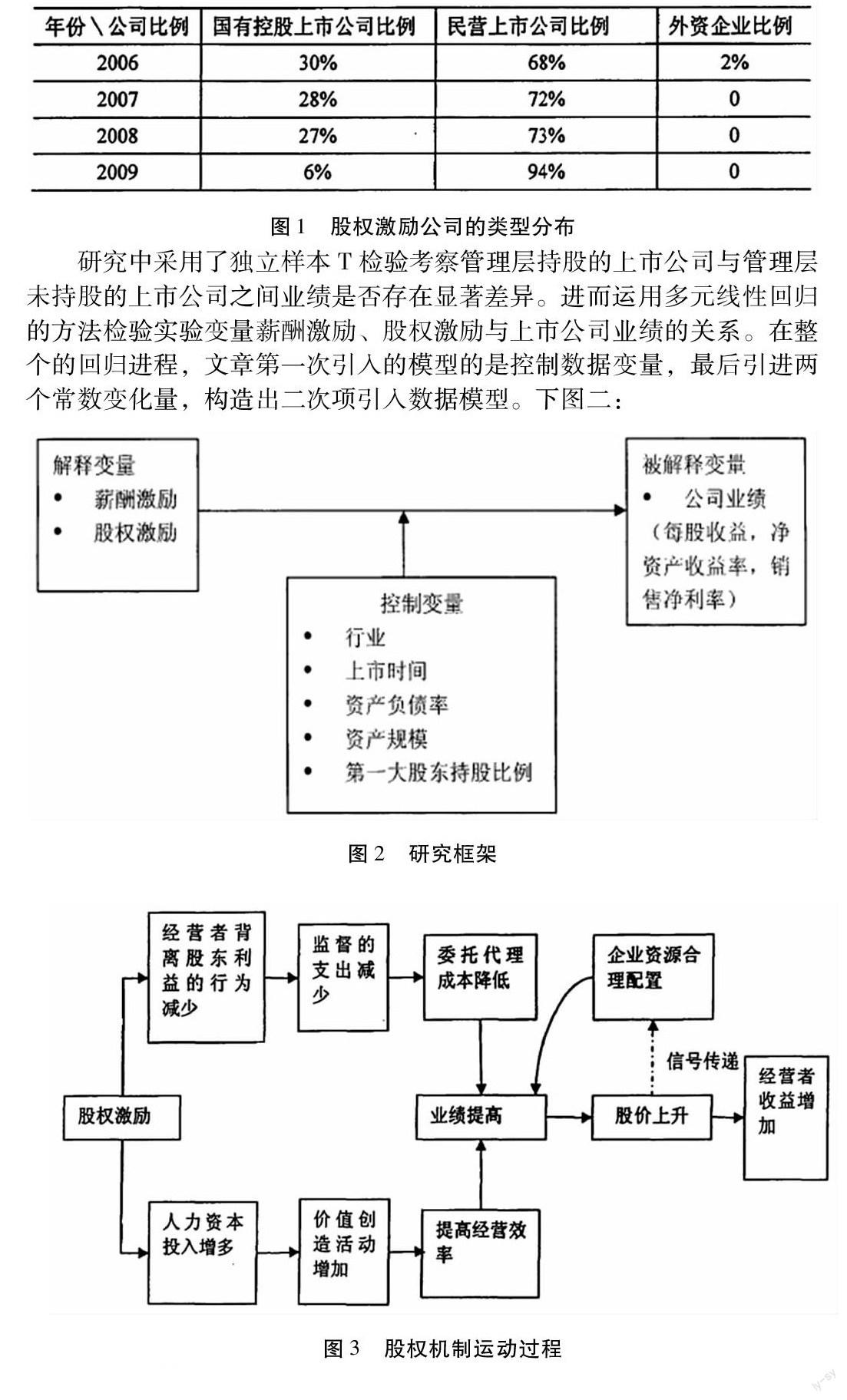

目前国内很多研究学者没有考虑到薪酬股权激励行为滞后效果,基本都采取的是用当年的公司业务数据来进行相关的研究,这种方法存在很多问题;而且研究的方法多参考一次线性多元回归模型。没有考虑到激励高层管理者和公司业绩之间存在的相关非线性联系。所以,根据国内外学者的先进的研究方法和历史经验,研究了上市公司高管薪酬激励、股权激励与公司业绩的关系。图一为股权激励公司的类型分布:

图1股权激励公司的类型分布

研究中采用了独立样本T检验考察管理层持股的上市公司与管理层未持股的上市公司之间业绩是否存在显著差异。进而运用多元线性回归的方法检验实验变量薪酬激励、股权激励与上市公司业绩的关系。在整个的回归进程,文章第一次引入的模型的是控制数据变量,最后引进两个常数变化量,构造出二次项引入数据模型。下图二:

图2研究框架

1.高管人员是否持股对上市公司经营业绩差异的影响

陈勇等(2005)采用1999一2001年A股市场实施股权激励的上市公司的数据,对此类上市公司在实施股权激励后,初期和后期的业绩进行了历史研究。研究结果表明,实施股权激励后的上市公司的尾期业绩比最初的数据还是有稍微的提升,但提升程度并不是特别明显。造成这个现象的原因有可能是因为高层管理员工的股权激励数额不是太高,跟计划中所应产生的效果有差距。作者以为,在引用这个方法分析股权激励对业绩的提升问题,还要考虑到高层管理者所持股的公司,上市与未上市的业绩情况进行历史对比,比较分析后的结果数据才更加可能,更能说明问题。

2.高管人员薪酬激励、股权激励与公司业绩正相关

我国国内对高管薪酬激励方面的研究,初期不少学者主要参考的是我国上市公司所提供的年报等数据,进而研究上市公司的激励情况、高层管理员工激励跟公司年业绩之间的密切联系。研究表明近些年,我国上市公司高层管理员工所进行的激励效果很不明显,甚至没有什么成效,高层员工激励和上市公司的业绩并没有特别明显的线性联系。随后陈志广的计量研究表明,在我国2000年沪市的上市公司中,高管薪金报酬与企业绩效存在比较明显的线性关系。陈笑雪的研究发现,高管人员的薪酬对公司ROE和EPS有正向的影响。

3.管理层薪酬激励、股权激励与公司业绩的非线性相关关系

唐跃军(2009)选择2005一2007年中国制造业上市公司的经验证据发现CEO薪酬激励和股权激励存在显著的边际递减效应和过度激励,即CEO薪酬激励和股权激励与公司业绩之间在表现为线性正相关关系的同时呈现出左低右高的倒“U”形关系,薪酬和持股比例过低不利于激发CEO努力工作改善公司业绩。

4. 股权激励的有效性以及不同激励方式之间效果比较

在国外证券金融市场,对上市公司高层管理员工进行股激励已经有几十年的历史,在这个历史进程中也已经产生了各种各样丰富的股权激励行为。而我国的上市公司在这个方面的发展却比较慢。从2005年的股权分置改革到2006年年初中国证监会发布《上市公司股权激励管理办法》之后,对上市公司高管进行股权激励才开始正式发展起来。这些年,我国上市公司的股权激励的行为还是很单一。这里面股票和期权有很的比重。国内现有的研究还没有考虑2005年以来实际实施了股权激励计划的上市公司在实施股权激励前后的业绩变化情况,以及不同激励方式之间的效果差异。

图3股权机制运动过程

5.总结

公司的年业绩和高层管理员工报酬水平是否互相影响促进。从研究分析上说,存在很多不同的说法,但大多数研究学者认为提高公司高层管理员工在薪酬、股权等方面的激励水平,有利于提高公司年业绩,高管薪酬激励、股权激励对于上司公司的长期效益和日后发展有着积极的作用。(作者单位:西安石油大学经济管理学院)

参考文献:

[1]陈静.激励制度中的声誉激励「J」.工业技术经济.2005(9):94~98

[2]陈笑雪.管理层股权激励对公司绩效影咽的实证研究「J」.经济管理.2009(2):63~69

[3]丑陈勇,廖冠民,王霆.我国上市公司股权激励效应的实证分析仁J〕.管理一世界.2005(2):158~159

[4]陈勇,廖冠民,王霆.我国上市公司股权激励效应的实证分析.管理世界,2005(2):158~159.

[5]刘剑,谈传生.管理层持股与公司绩效:一项基于深圳股票市场的实证研究.南京审计学院学报,2005(4):32,44.