不同类型农户信贷需求特征研究

2015-05-30兰海天

作者简介:兰海天(1989.06-),男,满族,吉林舒兰人,硕士研究生,研究方向:金融学。

摘要:本文基于2014年对吉林省五个具有代表性的村镇的调查数据,分析探讨了不同类型农户信贷行为特征,研究发现由于户主的文化水平、年龄、家庭总收入和家庭常驻人口等不同使农户在信贷需求方面表现出不同的特征。本文通过对这些不同类型农户在信贷需求方面的特征进行分析,总结出影响农户信贷需求的主要因素,并提出了相应的政策性建议。

关键词:融资需求;信贷供给;政策建议

一、数据来源及样本统计分析

(一)数据来源及处理

为了尽可能反映吉林省农户现状,本调研小组在2014年暑假组织培训了部分学生,对吉林省五个有代表性的村镇进行农户基本金融需求抽样调查。对调查的农户按照家庭人均年收入分为三类,一是贫困型农户,家庭人均年收入小于5000元;二是小康型农户,家庭人均年收入在5000元到1万元之间;三是富裕型农户,家庭年收入在1万元以上。各地区最终收集到的样本数分别为:白山黑沟村30农户,乾安县则字村30农户,大安来宝村30农户,蛟河市富强村30农户,梨树县蔡家村30农户。

(二)样本地农户的经济特征

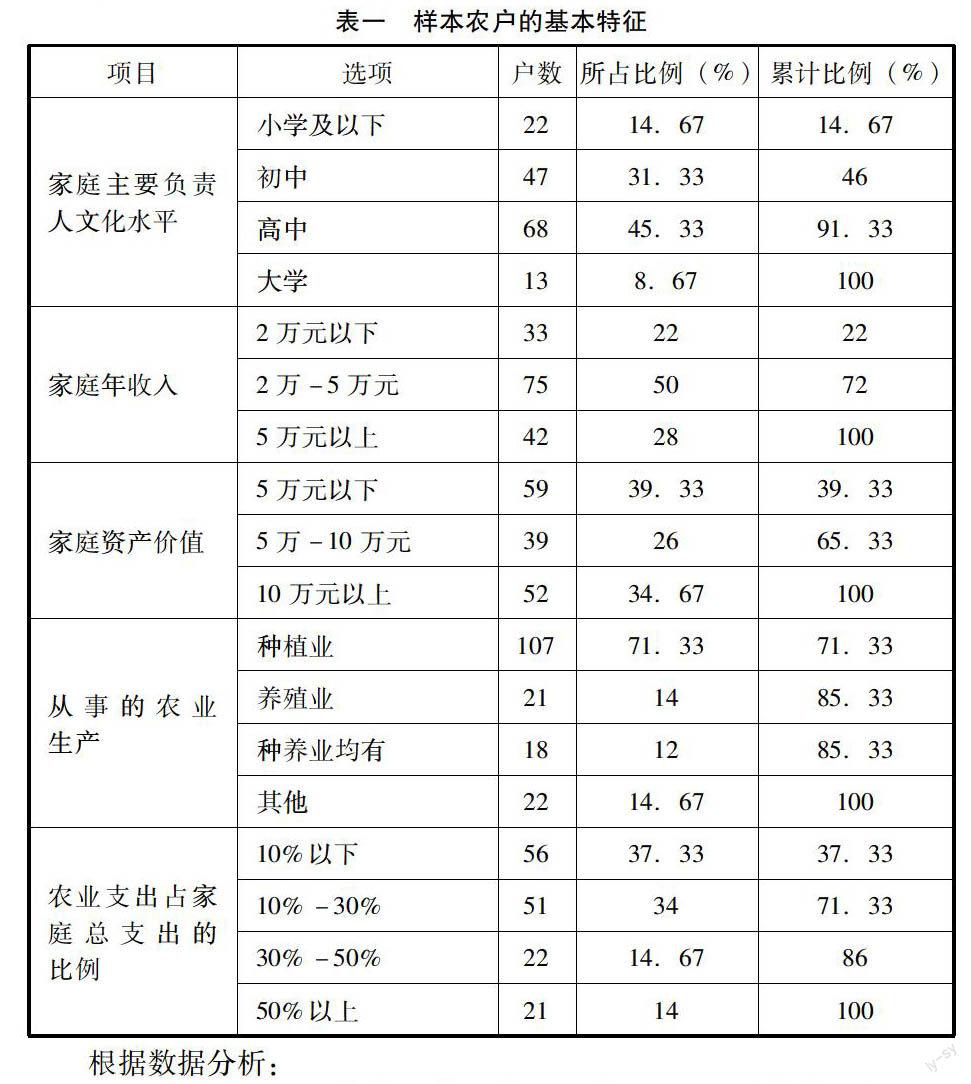

根据数据分析:

(1)家庭主要负责人的文化整体处于中等水平,以初中和高中所占比例最大。文化水平为初中和高中的农户数分别为47户和68户,占比分别为31.33%和45.33%,两者占到样本总数的76.66%。但初中及小学以下文化水平的农户数几乎占整体水平的半数,两者占到样本总数的46%,表明家庭主要负责人文化水平亟待提高。

(2)农户家庭资产仍处于中等偏低的水平。通过上表可看出,调查的农户中,家庭资产价值在10万元以下的农户占到65.33%,其中,5万元以下的农户达到39.33%。说明我国农户在借贷活动中的资产抵押能力较缺乏。

(3)种植业仍是农户的主要生产活动,养殖业也占了一定的比例。在调查的150户农户中,从事种植业的农户有71.33%,14%的农户从事养殖业。由此可见,我省农户主要从事的仍是传统的种养殖业,而从事非农业生产经营的农户极少。

(4)农业支出在家庭总支出中占比较小。在所有150户样本农户中,农业支出占家庭总支出的比重在50%以上的14%,占比较小。表明我省农户投入农业生产性成本较低。

二、不同类型农户的信贷行为特征

(一)贫困型农户的信贷行为特征

1、贫困型农户的借贷主要来源为民间借贷。根据数据显示,在25户有借贷行为的贫困型农户中,通过民间借贷的农户为24户,比例为96%。通过向正规金融机构贷款的农户有1户,比例为4%。可见民间借贷,特别是邻里亲朋好友的无息借贷是其信贷的主要来源。由于其借贷的资金主要用于传统农业,资金收益低下,因此其基本上被排斥在正规金融组织的贷款供给范围之外,而民间借贷的优点是灵活、手续便利、低成本、低利率,不需要担保或抵押。

2、贫困型农户实际发生的借贷行为较少且借贷需求不能得到充分满足。由于贫困型农户的收入较低或收入不稳定且没有还款保障,承受还款压力的能力较差,因此即使能借贷,也不会足额借贷。正是由于以上原因会出现以下三种现状:第一,借贷需求者并不积极借贷。第二,借贷需求者并未获得借贷资金。第三,借贷需求者并未获得足额的借贷资金。

(二)小康型农户的信贷行为特征

1、有一定的信贷意识,但是需求户数少,能获得少量的正规金融机构的贷款。由于温饱型农户有一定的储蓄资金,因此向正规金融机构借贷时有基本的抵押,可以发生少量借贷,但由于小康型农户能够满足基本生活需要,因此借贷户数较少。

2、信贷能力较弱,担保能力不强,民间借贷仍是小康型农户信贷的主要来源。由于温饱型农户属于自给自足,当出现重大的资金支出时,仍缺少抵押品,没有还款保障,因此民间借贷是小康型农户信贷的主要来源。

(三)富裕型农户的信贷行为特征

1、借贷能力较强,有充足的抵押品,还款能力强,正规金融机构借贷是市场型农户借贷的主要来源。由于市场型农户的借贷知识多,借贷意识强且借贷范围广,有着充足的借贷保障,因为正规金融机构借贷是富裕型农户借贷的主要来源。

2、借贷资金需求大,正规金融机构已不能满足富裕型农户的信贷需求。由于市场型农户从事的经济活动的产业化需求,资金缺口大,而小额信贷的信贷额度对于该群体来说过小,市场性的需求很难从正规金融机构得到满足。

三、影响农户信贷需求的因素分析

(一)需求主体的内在因素

1、户主文化程度。户主文化程度对农户是否有信贷需求具有正向的影响,在农村,农民的文化程度低是一个普遍现象,大多数的农户的受教育程度在初中以下(包括初中),那么这就导致了农户缺乏对金融知识的了解,毕竟初中的教育是不涉及金融这些方面的,再加上平时忙于耕种或者打工,没有更多的时间来通过电视或者报刊杂志来获取贷款这方面的知识,所以农户对于金融的需求就及其的缺少,使得大多数的农户都认为,办理贷款必须要找关系才能办理,普通老百姓没有能力去办理贷款,这个是通过走访发现的农户普遍存在的一个误区。

2、劳动力的平均年龄。

可能的解释是随着劳动力年龄的增加,农户家庭的投资意愿下降,生产形式趋于固定,不会有大的变化,因此生产性信贷需求减少;并且随着年龄的增加,家庭的资产积累越来越多,在资金上越有可能达到自给自足,因此对信贷的需求越小。

3、家庭常住人口数。人口越多的家庭,用于孩子上学、建房以及看病等用途的开支也越大,家庭经济负担相对较重,更容易产生流动性问题。

(二)金融机构的外在因素

1、金融机构网点便利性。金融网点的便利性是和信贷需求成正相关的,金融网点距离村民越近,办理业务越方便,那么村民对于信贷的需求会增加;相反,如果金融网点对于村民来说不便利,那么信贷需求就会减少。

2、贷款抵押。众所周知,办理贷款是需要有抵押的,作为农民来讲是没有什么值得给银行做抵押的,他们所耕种的土地也是不能被作为抵押的,因为这个抵押的政策使得农民没法向银行申请贷款,这也直接影响了农户的信贷需求。

3、利率高低。利率高低和信贷需求是呈负相关,利率越高,对于信贷的需求就会变低;相反,利率低,贷款需求反而会增加。对于农户来说,利率过高,他们在到期时无法偿还利息,那么自然在一开始就放弃了贷款。

四、改善农户融资状况的政策建议

(一)改善农村金融服务方式,适应不同类型农户借贷行为差异

农村信用社在面对不同类型的信贷需求农户,应积极开发不同的产品和服务来与之相应。不断尝试和增加不同的金融产品和金融服务,以适应满足不同类型农户的金融需求。对于收入水平较高的农户贷款的额度适当加大,在贷款利率和还款方式上应更加科学合理的设置,更好地服务于“三农”,以实现“共赢”。

(二)建立科学领先的农村金融服务体系,加大金融供给

首先,根据不同类型农户的实际情况,开发出不同类型的质押、抵押办法来解决抵押、担保难的问题。其次,为了更好的优化农村信用环境,应加快推进征信体系的建设,完善不同类型农户的信用评级体系,最后,政府应适当调整正规金融机构的职能定位和服务范围,以应对不同类型的农户需求,进一步深化现有的农村金融体系。

(三)促进信贷主体的发展完善

建立和完善农业保险保障制度,减少因季节和年际造成的农户收入波动,降低由于自然风险和收入时滞等所带来的信贷需求。加快完善医疗保险制度,降低因突发性事件而产生的信贷需求。总之,在农户生活性借贷需求方面应积极采取措施,以促使农户把资金更多的投入增加收入方面上。适当增加农户信用等级水平,使农户资产更具有可抵押性。

总之,政府应根据不同类型农户的特征以及农村金融市场的特点,建立一个可持续发展的现代农村金融体系,建立不同类型的金融机构使其在金融体系中进行合理适度的竞争。一方面要提高金融机构的组织能力。让农村正规金融机构积极参与市场竞争。另一方面更要给不同的新型金融机构、非正式金融组织适当的政策支持。这样,才能更好的解决农户贷款难的问题。(作者单位:吉林财经大学)

参考文献:

[1]冯勋.县域不同收入层次农户借贷需求分析——基于对临汾市乡宁县双鹤乡农户的调查[J]. 华北金融,2011,09:58-61.

[2]王定祥,田庆刚,李伶俐,. 贫困型农户信贷需求与信贷行为实证研究[J]. 金融研究,2011,05:124-138.

[3]张庆昉. 转型期农户结构、行为特征与农户借贷[D].东北财经大学,2011.

[4]张宜红. 影响农户借贷需求及借贷额的因素分析[D].南京农业大学,2008.