浅析如何完善我国企业年金DC计划模式

2015-05-30白雯娟

作者简介:白雯娟(1990-),女,汉,河南新郑人,保险学硕士,中央财经大学保险学院,研究方向:最优再保险与保险资金运用管理。

摘要:企业年金是我国“三支柱”养老保障体系的重要组成部分,企业年金计划是否运行良好直接影响退休职工的生活质量,也影响着我国资本市场的发展。首先,本文全面介绍了我国DC模式的现状。其次,构建我国企业年金DC模式替代率数理精算模型,并对模型中的变量进行分析,深入挖掘我国现行的DC模式所存在的问题,如管理不够规范,企业年金投资体制不完善、个人承担风险较大等。最后,本文从我国DC模式的问题入手,从不同方面提出完善DC模式的建议。

关键词:企业年金;DC模式;待遇给付;年金替代率

一、企业年金计划模式概述

企业年金是指在政府强制实施的公共养老金或国家养老金制度之外,企业及其职工在国家政策的指导下,在依法参加基本养老保险的基础上,根据自身经济实力自愿建立的旨在为本企业职工提供一定程度退休收入保障的补充性养老金制度。企业年金计划模式分为缴费确定(Defined Contribution)和待遇确定(Defined Benefits)两种类型。DC计划指缴费确定型企业年金通过建立个人账户的方式,由企业和职工定期按一定比例缴纳保险费,职工退休时的企业年金水平取决于资金积累规模及其投资收益。相对应的DB计划指缴费并不确定,但是职工退休时的待遇是确定的。

2004年颁布的《企业年金试行办法》奠定了我国企业年金制度的基本框架,采用缴费确定型,完全积累制。规定企业年金基金由企业缴费、职工个人缴费和企业年金基金投资运营收益组成;实行完全积累,采用个人账户方式进行管理;可以按照国家规定投资运营;职工在达到国家规定的退休年龄时,可以从本人企业年金个人账户中一次或定期领取企业年金。职工未达到国家规定的退休年龄的,不得从个人账户中提前提取资金。

二、我国DC模式企业年金替代率模型分析

DC计划模式是先确定缴款率,然后根据计划的缴费积累和投资收益状况确定替代率水平。本文我们由个人账户缴款率出发预测企业年金的替代率,建立模型进行分析。首先,计算退休时的预期个人账户积累额,记为A。个人账户缴款按年存入,假设在年初存入,则该职工退休时,账户的累积值为:

A=S×C×(1+i)n+S×(1+k)×C×(1+i)n-1+…

+S×(1+k)n-1×C×(1+i)1=S×C×(1+i)n×∑n-1l=0(1+k1+i)l

(S:参加企业年金当年该职工的工资;C:职工个人账户缴费率;K:缴费期间预期平均工资增长率;I:缴费期间预期平均投资收益率;N:积累期限,即退休年龄减去参加企业年金计划时的年龄)

当k=i时:A=S×C×(1+i)n×(n-1) ;当k≠i时:A=S×C×(1+i)n+1×1-(1+k1+i)ni-k。

假设员工个人账户的积累值全部用于年金的领取,则可以得到以下等式:

A=Rv0+Rv1+…+Rvm=R1-vm+1d ; R=Ad1-vm+1

R:退休后职工可每月月初领取的年金;m:退休后领取年金的次数;v:折现因子;d:贴现率

在以上假设下,该职工临退休前的预期月薪为:S(1+k)n12

则企业年金替代率:r=RS(1+k)n12=12Ad(1-vm+1)S(1+k)n

记d(1-vm+1)为ε,可以理解为年金领取的比例系数。

随着m的增大,可以注意到ε是递减的,所以可以说明如果该职工存在长寿风险,每月可以领取的年金R会减少,R的减少会导致r的减少,即企业年金替代率的降低。这也说明了长寿风险,相当于随着寿命的增加,生活质量会降低。

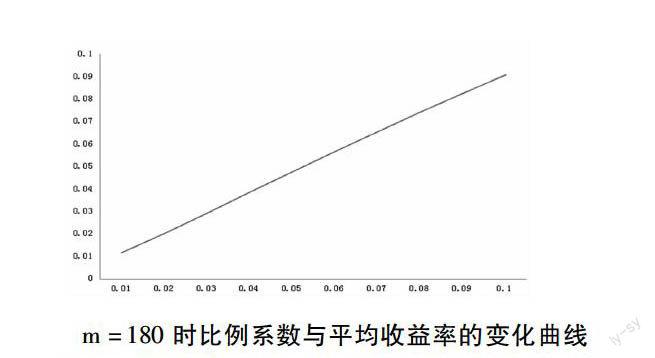

该图横坐标表示月平均收益率(j),纵坐标表示ε,从图中可以看出,随着投资收益率的增加,每月可以领取的年金是增加的。(假设m=180)

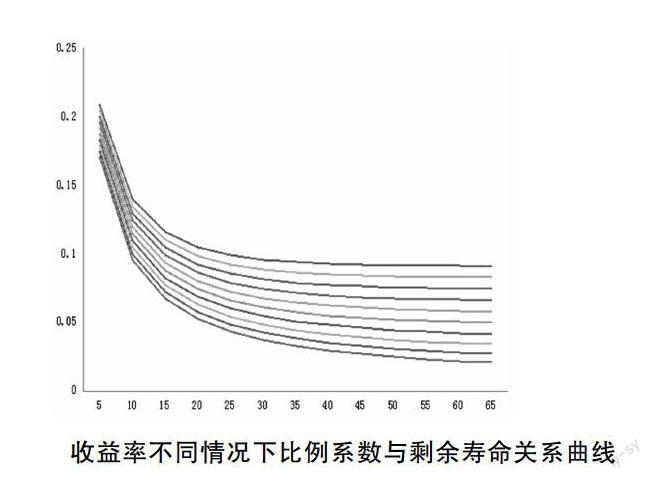

该图横坐标表示剩余寿命(m/12),纵坐标表示ε,从图中可以看出,随着人寿命的增加,每月可以领取的年金是递减的。

三、我国企业年金DC计划模式存在的问题

(一)企业年金管理和运营方式不完善。首先,我国资本市场尚未成熟,企业年金基金投资体制也不甚稳健,资金多用于银行存款或购买国债,投资方式单一,风险相对集中,基金运营缺乏活力。这种稳健的投资方式收益过低,并且养老金受投资环境和通货膨胀的影响较大。其次,我国DC模式地区差异大。据了解,重庆市、辽宁省、安徽省及行业的工行、建行、交通、中建等在企业年金管理方面没有建立个人账户;邮政等行业没有将企业缴费完全记入个人账户。而在某些省市,如浙江、云南、福建、天津、广东等,财政部门硬性要求将企业年金纳入财政专户管理。最后,由于在DC模式中领取养老金的数额取决于其个人账户中的养老金积累数额,而养老金的积累数额是由职工参加工作后逐年积累额加以由企业投资利润额,故参加养老金计划的不同年龄雇员退休后得到的养老金水平相差较大。在企业实务中,很多企业存在“中人”过渡问题,即企业年金初始设立时,如有部分员工临近退休年龄,预计退休后个人账户积累额过少,待遇与年轻员工差距较大,为保证这些员工的利益,企业会在建立年金初期为他们核算一定数量的补贴额。由此增加了企业的补贴资金压力。

换言之,DC模式下,由于种种原因,偿付能力低下,易使国家、企业背上沉重的财政、经济负担。如曾被认为是DC模式成功典范的智利政府,1851年改革前,该模式下严重的偿付能力低下问题,使智利政府最终背上了沉重的财政负担。

(二)职工权益达不到最大化。在DC模式中,员工的缴费是确定的,但是退休后,能够获得的养老金数额是不确定的。一般情况下,企业鼓励员工在退休时一次性将自己的养老金全数取出。随着现代科学技术的不断发展,人们的生活质量和医疗水平不断提高,人类寿命也不断延长,个人账户中积累的养老金可能无法满足剩余寿命的消费需求,即长寿风险。DC模式中的年金给付额即为个人账户中积累额加上投资收益,这意味着企业年金账户的投资风险全部由个人承担,从而造成养老金收益率的不稳定。此外,我国企业年金普遍没有保底收益,导致投资风险发生,年金账户发生跌价损失时,底层群体赖以生存的资金力量得不到保障,损害其退休后的生活质量。并且,由于一次性领取的数额较大,退休者往往不得不忍受较高的所得税率,造成了一部分的经济损失。

四、完善我国企业年金DC计划模式的构想

(一)技术性调整方式

1.逐步提高法定退休年龄

逐步提高法定退休年龄对于完善企业年金DC模式乃至养老保障体系都大有裨益。

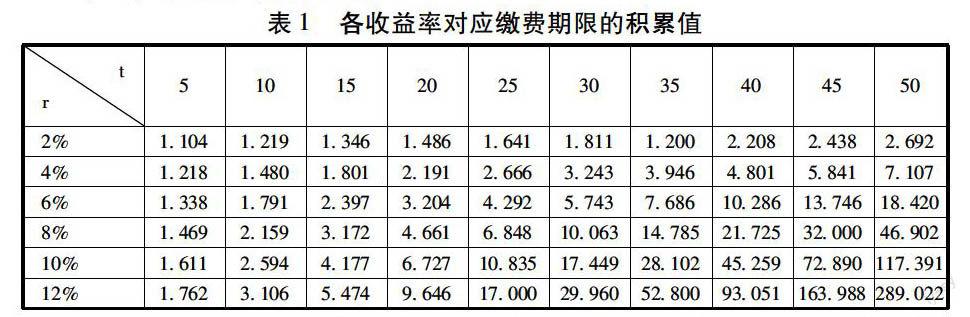

投资收益率r 按劳动保障部社会保险研究所“中国养老保险基金测算与管理”课题中的假设投资的回报率4%算。缴费年限t 按开始工作年龄17岁,平均退休年龄57岁算,则缴费年限为40年。由上表可得知,若逐步提高退休年龄,假设逐步提高五年,即缴费年限提高到45年,则在收益率不变的情况下,累计值由4.801增加到5.841 ,这个明显的提高可以减轻企业年金乃至养老保障资金的运行压力。

同时,逐步提高退休年龄缩短了给付养老金的年数,在我国人口老龄化的程度不断加大的情况下,这无疑可以减轻企业养老金与基本养老金的给付压力。同时,提高退休年龄对于员工来说总体是利大于弊的。表明上看,提高退休年龄会在一定程度上损害员工的利益,使其多劳动多缴费,但延迟退休可以延长缴费年数,退休时员工领取的退休金则相应增加。

2.提高企业年金预期投资收益率

不难得出,若投资收益率提高一个百分点,则员工个人账户最终的积累基金将会得到很大提高。另一方面,从上表可以看出,若假设投资回报率能提高到6%,按缴费年限为40年来算,积累值可从4.801提高到10.286,如此显著的提高无疑可以推动企业年金的发展,但是如何才能安全并且有效的提高投资收益率又是另外一个需要解决的问题。

3.合理控制企业年金计划缴费率

虽然提高企业年金计划缴费率可以显著提高企业年金工资替代率,但我国社会保险制度的合计缴费率占员工工资的比例已经比较高,若再加以更高的企业年金缴费率,会不利于企业年金计划的发展。因此要严格把握企业年金计划的缴费率,不可过低或过高。正确把握企业年金计划缴费率对完善DC模式有重要作用。

(二)以年金化给付方式代替定期给付方式

企业年金计划应实施年金化给付方式。以年金方式发放个人账户养老金能有效避免个人长寿风险,既避免某些退休员工可能面临因其实际的寿命超过社会平均预期寿命,导致个人账户内养老金积累不足而出现养老困难问题,此外还能避免个人账户养老金过剩问题。因此,年金化给付方式比定期给付方式更具优势,更能体现养老保障体系的公平性,有利于提高退休职工的养老水平。(作者单位:中央财经大学保险学院)

参考文献:

[1]郑秉文.我国企业年金制度的选择——国际经验与中国前景[EB/OL].中国养老金网,2006-9-25.

[2]杨燕绥.企业年金理论与实务[M].北京:中国劳动社会保障部出版社,2003.

[3]高建伟,邱菀华.企业补充养老保险计划精算模型[J].北京:系统工程理论与实践,2003.

[4]邓大松,刘昌平.中国企业年金制度研究[M].北京:人民出版社,2005.

[5]熊福生,沈治中.寿险精算学[M].武汉:武汉大学出版社,2006.

[6]王晓军,孟生旺.保险精算学[M].北京:中国人民大学出版社,2006.

[7]郑秉文.年金制度选择关系资本市场兴衰.中国证券报,2006,3(2).

[8]Brown,J.R.Differential Mortality and the value of Individual Account Retirement Annuity.NBER Working Paper,1999,12(3).

[9]刘云龙,傅安平.企业年金——模式探索与比较[M].北京:中国金融出版社,2004.

[10]张劲松,姜慧.我国企业年金会计核算的精算估计.商业经济报.2008.