基于均值回归过程的碳价波动分析

2015-05-30陈敏

作者简介:陈敏(1990-),女,汉,湖南益阳人,长沙理工大学经济与管理学院硕士研究生在读,会计学,研究方向:财务管理。

摘要:本文从欧洲能源交易平台上的EEX交易所搜集了2009年至2014年的二氧化碳现货交易价格,首先通过描述性统计对其进行了初步分析,其次用均值回归过程研究了碳价波动情况,运用蒙特卡罗抽样法对均值回归随机过程进行模拟,通过模拟值与观测值的对比,证明了用均值回归过程描述碳价波动的有效性。

关键词:碳价;随机过程;均值回归;实证分析

随着世界上多数国家对温室气体引发环境恶化的观点达成基本共识,发展低碳经济,加快经济发展方式,成为实现可持续发展重点关注的问题。2005年自《京都议定书》正式生效以来,在《京都议定书》的约束下,每个国家的温室气体(碳)排污权开始成为一种稀缺的资源,也就有了商品的属性。碳减排收益对发电商,尤其对清洁能源发电行业的发展具有重要影响,因此研究碳价波动的随机过程,对发电商建立投资模型具有重要的意义。

在金融学领域,已有学者证明股票价格服从均值回归运动,即股票价格围绕股票价值上下波动。而碳交易市场是一种新兴的金融市场,因此,研究碳交易市场是否具有均值回归效应有助于揭示碳交易市场的价格规律,对碳价格预测、合理配置碳市场资源等具有重要意义。当下较多学者在进行电力投资时直接假定碳价服从均值回归过程。并没有通过有效的实证分析过程进行推导证明。

基于此,本文研究碳交易市场中碳价格的不确定性。首先用统计软件对所收集碳价数据进行描述性统计分析,进一步地,运用均值回归过程模拟碳价波动,并用MATLAB对随机过程运用MC法进行数值仿真模拟。通过分析均值回归过程对观测值的拟合效果,从实证角度证明均值回归过程对碳价波动过程模拟的有效性。

一、数据来源

国际最大的二氧化碳交易平台是欧盟碳交易市场。其中碳交易所同股票交易所一样,不仅为交易企业提供交易平台,且提供具有良好流动性的碳交易产品。本文从欧洲能源交易所碳交易服务平台的二級现货交易市场上搜集相关碳价现货交易价格(EUA Spot Price)。本文以欧洲能源交易所交易平台中二级市场上EUA现货交易价格为研究对象,收集2009年1月至2014年10月近六年的EUA现货交易数据。为便于分析,将原始数据筛除周末以及节假日停盘数据,最终得到1451组有效数据。

二、碳价统计分析及均值回归拟合分析

二氧化碳交易市场同股票交易市场,其价格的波动呈现一定的随机性,因此碳价的未来变动趋势较难预测,本文通过Eviews对近六年EUA现货交易价格走势做初步统计分析。2009年至2014年EUA现货价格波动图以及所收集数据的基本统计指标如图1所示:

均值回归理论是实物期权研究领域的一个新兴理论,在国外该理论最早应用于金融领域,尤其是证券投资理论。该理论认为股票的收益率与价格趋势并不是不可预测的,而是服从均值回归的过程。有学者认为,均值回归过程可以降低价格变动的不确定性进而投资风险,与随机游走价格理论相比,能提高标的资产的价值。

碳交易市场是一种新兴的金融市场,因此,研究碳价波动是否具有均值回归效应有助于揭示碳交易市场的价格规律,对碳价格预测、合理配置碳市场资源等具有重要意义。基于此,本文研究碳交易市场中EUA价格是否具有均值回归效应。

假设碳价服从均值回归过程,碳价随机变量满足以下关系式:

dPt=α(μ-Pt)dt+βPtdZt(1)

将dpt的表达式带入上式后,得到pt的表达式:

pt=p0e-αt+μ1-e-αt+β∫t0eαs-tdzs(2)

上式中α,μ,β是待估计参数本文用极大似然估计法对上式中的参数进行估计。上式其条件概率密度为:

fpt|pS=

απβ21-e-2αt-sexp-αpt-μ-ps-μe-αt-s2β21-e-2αt-s

令L=∏N-1i=1fpt|pS为pt的条件似然函数,N表示样本个数。对该似然函数取对数, 进一步地对α,μ,β分别求偏导。令偏导函数等于零,基于所收集的数据,可求得α,μ,β的极大似然估计值为:

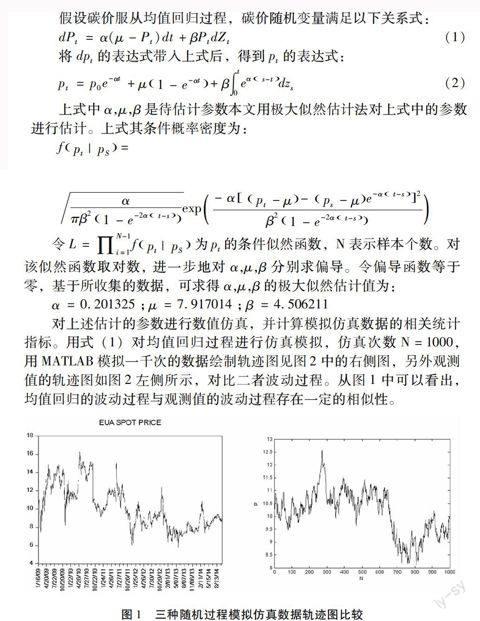

α=0.201325 ;μ=7.917014;β=4.506211

对上述估计的参数进行数值仿真,并计算模拟仿真数据的相关统计指标。用式(1)对均值回归过程进行仿真模拟,仿真次数N=1000,用MATLAB模拟一千次的数据绘制轨迹图见图2中的右侧图,另外观测值的轨迹图如图2左侧所示,对比二者波动过程。从图1中可以看出,均值回归的波动过程与观测值的波动过程存在一定的相似性。

图1三种随机过程模拟仿真数据轨迹图比较

为了进一步比较三种随机过程的拟合效果,在此比较其均方根误差。均方根误差即标准误差,它是模拟值与真实值偏差的平方和观测次数n比值的平方根。标准误差对一组观测量中的特大或特小误差反映非常敏感,因此可以很好的反映随机过程的拟合程度。通过计算,均值回归过程的均方根误差为3.31,误差较小,因此均值回归可以较好的拟合碳价波动过程。

三、结语

碳收益对发电商,尤其对清洁能源发电行业的发展具有重要影响,因此研究碳价波动的随机过程,对发电商建立投资模型具有重要的意义。以往学者直接假设碳价波动过程服从均值回归过程,而本文通过搜集数据,从实证角度证明了用均值回归过程拟合碳价波动的有效性。通过比较均值回归过程与观测值的统计指标以及波动过程,我们可以看出均值回归对于碳价不确定性来说拟合度较好。(作者单位:长沙理工大学经济与管理学院)

参考文献:

[1]Laurikka H,Koljonen T.Emissions trading and investment decisions in the power sector-a case study in England[J].Energy Policy, 2006, 34(1):1063-1074.

[2]吉兴全,文福拴,薛禹胜.排污权交易实施后的发电投资项目价值评价方法[J].电力系统自动化,2010,34(4):23-28.

[3]李薇.需求与碳价不确定条件下的寡头发电商CCS投资决策研究[D]. [长沙理工大学硕士学位论文],长沙:长沙理工大学,2013