我国商业银行信贷资产证券化风险管理研究

2015-05-30聂晓翌

[摘要] 2005年我国开展了商业银行证券化试点工作,目前正处于初步研究与探索阶段,把信贷资产证券化业务与我国商业银行的业务范围拓展紧密有效地结合在一起,提升商业银行在信贷资产证券化过程中的风险管理和控制水平,对我国银行业健康发展具有重要意义。

[关键词] 信贷资产证券化;商业银行;风险管理

[DOI] 10.13939/j.cnki.zgsc.2015.03.137

商业银行风险管理是投资者们关注的焦点。信贷资产证券化能够解决资产充足率的问题,优化资产,使银行不良贷款下降,预防信用风险的发生,把风险转移到更多的金融市场的参与者中,从而分散投资风险,加强安全保障。然而作为一种创新型的金融工具是否能够增强在商业银行稳定性,商业银行如何运用信贷资产证券化来更好地进行风险管理,是我国商业银行开展此项工作的必须解决的问题。本文在参考和研究相关文献的基础上,收集并整理了我国商业银行信贷资产证券化相关联的经济数据,总结出符合我国国情的证券化风险控制和管理的经验和模式,并提出了若干对策来防范和化解风险。

1 信贷资产证券化

1.1 信贷资产证券化背景

银行的信贷资产是具有一定数额的价值并具有生息特性的货币资产,因此也具备了转化为证券化金融工具的可能性。在银行的实际业务活动中,常常有存款期限短而贷款期限长或资产业务扩张需求快于负债业务提供的可能性等种种情况,这样就产生了银行的流动性安排和资产负债管理等新业务需求。

1.2 信贷资产证券化的融资模式

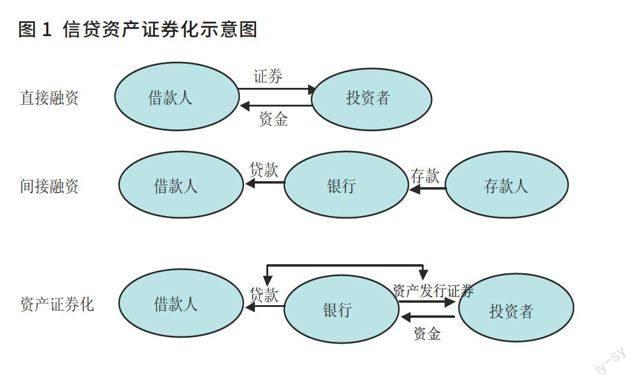

传统的融资模式包括直接融资模式和间接融资模式两大类,而资产证券化是介于两者之间的一种创新的融资模式。银行向借款人发放贷款,再将这部分贷款转化为资产支持证券出售给投资者。在这种模式下,银行不承担贷款的信用风险,而是由投资者承担,银行负责贷款的评审和贷后管理,这样就能将银行的信贷管理能力和市场的风险承担能力充分结合起来,提高融资的效率(见图1)。

1.3 信贷资产证券化的过程

1.3.1 信贷资产证券化参与主体

发起机构:选择拟证券化资产,组建资产池,然后转移给受托机构(SPV),通常为银行业金融机构。受托机构(SPV):特别组建的法律主体,其资产是发起人转移给的基础资产,负债是其发行的支持证券,通常为银行业金融机构。信用增级机构:通过合同安排向信贷资产证券化的其他参与方提供一定的信用保护,并为此承担相应风险,由发起人或第三方担任。信用评级机构:对受托机构(SPV)发行的资产支持证券进行信用评级,及时发现风险因素,以维护投资者利益,有初始评级和跟踪评级。贷款服务机构:负责收取证券化资产的本金、利息和其他收入,并及时足额转入受托机构在资金保管机构开立的资金账户,通常为发起机构。资金保管机构:接受委托,负责保管信托财产账户资金的机构。应当为每项 SCA 资金单独设账、单独管理,发起机构和贷款服务机构不得担任同一交易的资金保管机构。登记托管机构:资产支持证券将由中央国债登记结算公司统一托管,曾有上海清算所与中债登之争。承销商:为资产支持证券的发行进行促销,以帮助证券成功发行,在产品设计阶段,还扮演财务顾问角色。

1.3.2 信贷资产证券化操作流程

(1)确定基础资产并组建资产池。发起人通过分析自身融资需求,选择确定需要证券化信贷资产。(2)设立特殊目的实体受托机构(SPV)。满足真实出售,实现破产隔离。(3)资产转移。从发起人转给受托机构(SPV),必须完全转移。(4)信用增级。信用增级通常可采用内部和(或)外部信用增级。内部信用增级主要包括:超额抵押,分层结构,现金抵押账户和利差账户等。外部信用增级主要包括:备用信用证、担保、保险等。(5)信用评级。通常需要进行两次:初评和跟踪评级。评级等级越高,表明风险越低,从而发行证券成本越低。(6)发售证券。评级完成并公布结果后, 受托机构(SPV)将经过评级的证券交个证券承销商去承销。(7)支付对价。受托机构(SPV)从承销商手中获取发行现金收入,然后按事先约定价格向发起人共支付购买基础资产的价款。(8)管理资产池。一般受托机构(SPV)会聘请发起人担任。因为其熟悉基础资产情况,并与每个债务人建立有联系,且一般有管理基础资产的专门技术和人力。(9)清偿证券。按照发行说明说的约定,在偿付日, 受托机构(SPV)将委托中债登按时足额的向投资者偿付本息。(10)如果偿还完毕,资产池现金流有剩余,将被返还给发起人,全过程也随即结束。

2 我国商业银行信贷资产证券化风险管理的现状分析

2.1 信用风险管理现状

我国商业银行一直期望用资产证券化解决不良贷款问题,而银监会则坚持优质信贷资产证券化,因此大型国有商业银行对整个证券化活动就会动力不足。如表1所示,我国主要商业银行的不良贷款额和不良贷款率在 2008年呈现出很大的数额,而到了2009年前三个季度,不良贷款额比上年同期分别下降了约6916.1亿元、7244亿元和7609亿元,不良贷款率下降幅度在3.00%以上,可见我国风险管理已经开始逐步改善,并取得了初步的成效。

2.2 风险管理成效

截至2013年12月末,我国银行业金融机构境内外本外币资产总额为151.4万亿元,同比增长13.3%。其中,大型商业银行资产总额65.6万亿元,占比43.3%,同比增长9.3%;股份制商业银行资产总额26.9万亿元,占比17.8%,同比增长14.5%。银行业金融机构境内本外币负债总额为141.2万亿元,同比增长13.0%。其中,大型商业银行负债总额61.2万亿元,占比43.3%,同比增长9.0%;股份制商业银行负债总额25.3万亿元,占比18.0%,同比增长14.1%。所以,就我国商业银行而言应坚持目前有效的风险管理方法的基础上,应开发并实践新的风险管理方法,使风险管理工作持续完善。

3 我国商业银行信贷资产证券化建议

第一,继续扩大资产证券化规模。投资者拥有巨额金融资产找不到投资渠道,大部分只能以储蓄存款方式持有,同时国内金融机构迫切需要解决流动性问题、不良资产等问题。因此,资产证券化作为一种新型的投资工具,只要设计合理,具备较高收益性、流动性以及安全性,就会得到投资者的青睐。第二,选择合适我国国情的特定目的机构设立模式。必须和我国现有的信贷资产证券化法律法规不相冲突和抵触,而且应该合法;采用的特定目的机构设立模式必须能够满足“真实销售”的要求,从而达到破产隔离、分散风险的最终目的;降低特定目的机构的设立成本以及运行成本,提高发起人的收益率和投资者的收益率。

参考文献:

[1]姜建清.商业银行资产证券化——从货币市场走向资本市场[M].北京:中国金融出版社,2004.

[2]彭惠.不良资产证券化的交易结构分析[J].金融研究,2004(4).

[3]彭冰.资产证券化法律解释[M].北京:北京大学出版社,2001.

[4] 杨季萍,马香香.论商业银行的风险管理[J].中国市场,2012(5).

[5]商旭. 关于现代商业银行风险管理与金融制度改革问题研究[J].中国市场,2013(7).

[6]谢多. 中国债券市场发展原因、建议与展望[J].中国市场,2013(12).

[7]王理华. 中国商业银行的风险管理研究[J].中国市场,2013(12).

[作者简介] 聂晓翌(1993— ),女,汉族,山东工商学院经济学院学士。研究方向:金融。