家电类上市公司营运资本管理效率与企业绩效的研究

2015-05-30杨妙来想想邝玲艳

杨妙 来想想 邝玲艳

摘要:营运资金管理作为四大重要财务政策之一是财务管理的重要组成部分,对于企业绩效的提升而言十分重要。而本文主要从营运资本管理的管理效率为出发点,来探究我国家电类上市公司营运资本管理效率对企业绩效的影响。

关键词:营运资本;管理效率;家电行业;企业绩效

一、 研究背景及意义

家电行业是我国发展最为迅速并且竞争最为激烈的行业之一,我国家电类上市公司如何通过提高自身的竞争力保持该行业的快速良性发展成为需要解决的重要问题。营运资本管理作为财务管理的重要方面,可以延伸至企业的整个业务流程,包括企业的采购、管理以及销售等方面,企业通过加强营运资本的管理,降低产品库存金和现金存量,加快应收账款的收回和提高资金的使用效率等措施对家电类上市公司的竞争力以及经营管理水平有着十分重要的影响。因此,对于我国家电类上市公司营运资本管理效率与企业绩效之间的关系具有重要意义。

二、 研究设计

(一) 研究假设

本文主要研究家电类上市公司营运资本管理效率与企业之间的关系,特提出以下假设:家电类上市公司现金周期与企业绩效负相关。

(二) 样本选择

本文选取了在沪深两地上市的家电企业在2009年至2013年之间的年报数据作为研究对象,在样本以及数据的选择过程进行以下考虑:(1)为了消除亏损企业资本重组以及由于上市公司额度制度引起亏损壳资源价值偏高等非经营性因素的影响,故将ST公司、*ST以及PT公司进行剔除。(2)由于有些企业的部分数据缺失,故将其进行剔除。本文最终选取43家家电类上市公司作为研究对象。

(三) 变量选取

本文主要是为了研究营运资本管理效率对我国家电类上市公司经营绩效的影响。选取现金周期为自变量。选取净资产收益率来衡量我国家电类上市公司的经营绩效,即净资产收益率为因变量。另外,由于不同规模的企业其组织结构与决策能力各有差异,这对企业绩效水平的高低产生重要影响,因此,使用总资产的自然对数作为控制变量。

三、 实证结果分析

(一) 描述性统计

现金周期是将流动资产与流动负债结合起来的综合分析指标,是被公认为能够最全面与最准确地反映营运资本管理效率的指标。现金周期的表达公式为“现金周期=应收账款周转期+存货周转期-应付账款周转期”可以将其分解成应收账款周转期、存货周转期以及应付账款周转期三个组成部分。下表为家电上市公司的相关指标周转期情况图与现金周期结构项目趋势图。

现金周期描述性统计表

现金周期是反映营运资本管理效率的综合指标,通常反映在正常的经营周期企业所需要借贷资金的时间。通常情况下,如果企业的现金周期天数越小表明其周转速度越快,企业的营运资本管理水平越高,相应地期经营效率越高。在现代商业模式允许情形下,许多财务管理水平较高、严格实行财务控制的企业,其现金周期甚至可以出现负数。由上表可知,我国家电类上市公司在近5年的平均现金周期为56.14天,整体上呈现着一个上升的趋势。现金周转天数在2010年达最低值为45.58天。这是因为在2010年应收账款周转期以及存货周转期均为最低值。在2012年现金周转期为63.9天,为5年期间最高值,主要是由于存货周转期的大幅度上升引起的。另外,应收账款周转期以及存货周转期的上升引起了现金周期的整个上升趋势。

(二) 实证结果与分析

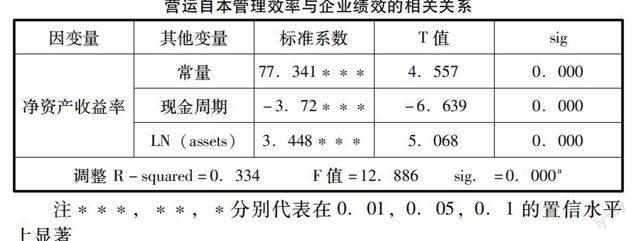

营运自本管理效率与企业绩效的相关关系

从上表的回归分析结果我们可以知道,调整后的R-squared值的大小為0.334,表明该模型的解释能力相对比较强,因变量净资产收益的变动中有33.4%是由模型中的自变量引起的,回归方程对样本的拟合度相对较好。

同时,由上表的回归分析结果可以知道:在显著性水平为0.01的情况下,我国家电类上市公司的现金周期(CCC)与企业的净资产利润率(ROE)存在负相关关系,当现金周期天数缩短时,营运资金周转相应地加快,相同数量营运资金可以支撑更大的销售规模,从而增加企业利润提高净资产收益率,因此,该结论与本文的假设一致。

四、 结论以及意义

(一) 研究结论

本文研究的主要目的是通过辩证分析我国家电类上市公司营运资本管理效率与企业绩效的关系,通过实证分析可以总结得出:我国家电了上市公司营运资本管理效率与企业绩效存在显著的负相关关系。

(二)相关建议

首先,在营运资本管理过程中,我国家电类上市公司应该建立和健全营运资本管理监控和反馈机制以及评价和考核机制,通过提高营运资本管理的效率从而提升企业的经营绩效。其次,我国家电企业应该维系良好的供应链客户关系。因为通过上游供应商以及下游客户的密切配合,企业可以加速应收账款的回收以及获得更充分地无息贷款。(作者单位:湘潭大学)

参考文献:

[1]王竹泉,王兴河中国上市公司营运资金管理调查: 2007—2008[J]. 会计研究, 2009, 9: 51-57.

[2]廖小静.我国零售业上市公司绩效及其影响因素。[J],2007.6

[3]刘怀义.营运资本管理政策影响因素实证研究.《南开经济研究》.2010年第3期第105-115页