我国保荐代表人职业特征与IPO盈余管理

2015-05-26毛志忠

毛志忠 杨 博

一、引言

自2004年以来,保荐制度已经成为了我国证券发行市场化约束机制的重要组成部分。其中,保荐代表人是受保荐机构指定或委派,直接负责某个证券发行或上市保荐事务的自然人,保荐职能的落实和完成实际是由代表人完成,业界因此又将保荐代表人看成是证券发行市场的“第一看门人”。然而,自该制度实施以来,媒体上几乎屡见“合谋造假”、“业绩变脸”、“只荐不保”等诸多的批评甚至抨击,保荐代表人的失职问题成为了众矢之的,业已成为市场和舆论关注的焦点。譬如某保荐代表人林某总共承担过5个上市保荐项目,其中就有两个在上市后不久就宣布卖壳,直到2012年胜景山河事件爆发才东窗事发被吊销保荐代表人资格。

近年来,频发的保荐代表人违规和处罚事件引发了业界和理论研究者对于保荐制度及其实施效果的思考。一些研究者关注了保荐人声誉引起的经济后果,譬如,罗党论和汪弘(2013)[1]的研究展示了保荐代表人声誉有助于缩短保荐项目从申请到过会的时间,罗党论和杨毓(2013)[2]研究发现保荐代表人声誉有助于缓解IPO折价现象。刘志军(2011)[3]和李春(2012)[4]进一步发现保荐机构的声誉有助于降低IPO初始回报率以及改善新股长期市场表现。然而,当前研究仍缺乏直接关注并系统性地解释保荐代表人的职业特征与IPO质量的关系。本文基于行为视角,将保荐代表人职业特征区分为风险偏好、职业胜任能力和失败经历三个方面,考察了保荐代表人个人职业特征与IPO盈余质量的关系。

本文的研究贡献主要包括两个方面。首先,当前国内有关保荐制度的研究主要集中于保荐机构的问题,此外有关市场中介的研究也大多聚焦投行、会计师事务所等组织,本文的研究则主要聚焦保荐代表人的个人职业特征对IPO质量的影响。基于对个人行为的研究视角,将有助于我们进一步完整理解我国当前保荐质量不高的成因;其次,本文首次系统性地从风险偏好、胜任能力和失败经历三个层面界定了保荐代表人的职业特征,不仅有助于市场和研究者从整体意义上把握这些个人职业特征对IPO质量的影响,而且有助于管理机构和监管部门有针对性地制定和改进相关措施。

二、理论分析和假设发展

借鉴已有的心理学、管理学和经济学相关研究进展,本文从个人风险偏好、胜任能力、失败经历三个方面,对保荐代表人特征加以分析和总结,并据以发展研究假设。

1.保荐代表人的个人风险偏好

现有的研究发现个人的性别、年龄和受教育程度较大程度上影响了行为人的风险偏好。心理学研究认为,男性和女性对待风险的态度存在很大差异,女性对待风险的态度更加保守和谨慎,更倾向于规避风险。Powell和Ansic(1997)[5]通过模拟实验排除了熟悉程度、计划、成本和不确定性四个环境因素的影响后,发现女性在财务决策中比男性更加谨慎以及更少追求风险。Fellner和Maciejovsky(2007)[6]通过分析有280个参与者的26个独立模拟资本市场实验,发现风险态度的性别差异。认为女性会更多规避风险,较少参与交易。在针对管理人员性别和企业绩效关系的研究中,Martin et al.(2009)[7]发现当企业任命女性为CEO时公司风险更低,同时风险较高的企业更倾向任命女性为CEO以降低风险。此外,当面对道德问题时,男性和女性的态度同样表现出较大的差异。Borkowski和U-gras(1992)[8]通过实验的方法发现,当面临道德困境时,男性会更加功利和踌躇不决,而女性的立场更明确和坚定。Barua et al.(2010)[9]实证研究发现,CEO为女性的公司具有更低的可操纵性应计和更低的应计估计错误,即具有较高的应计质量。

除了性别因素外,已有研究亦表明,随着年龄的增长,行为人做事将相对更加谨慎,更倾向于规避风险。Hambrick和Mason(1984)[10]认为,年长的高管比较在意财务和工作的稳定性,不敢冒险。因此拥有年轻高管的企业会更多地执行冒险的战略,例如产品创新、运用财务杠杆等,企业业绩相比行业水平会有更大的上升和波动。此外,研究指出,年龄越大道德修养越好,对待不道德行为的态度也愈加谨慎。因为年长的管理者更多意识到不道德行为的后果,并因此更加谨慎,不想失去辛苦得来的财务稳定和在组织中的职位。Bertrand和Schoar(2003)[11]的研究发现,年龄较大的CEO会选择较少的投资、较少支出和较低的财务杠杆,同时持有更多现金,在财务决策上偏于保守。在国内有关个人审计师的研究中,叶琼燕和于忠泊(2011)[12]揭示了类似现象,研究发现年龄越大的审计师,审计质量越好。

还有,行为人的受教育程度,能够反映其知识的深度和广度,一定程度上能够反映出其对风险及收益的感知能力和态度(罗党论和杨毓,2013[2])。

综上,在面对同样的项目及市场环境时,本文认为,女性、年长以及受教育程度更高的保荐代表人,更趋向于风险规避,更加注重IPO质量,并因此更加努力加强对项目的监督和审核,这将有助于进一步抑制上市项目的过度盈余管理现象。藉此,发展假设如下:

H1:在其他条件一定的情况下,风险偏好更保守的保荐代表人,其所保荐的IPO项目盈余管理程度更低。

2.保荐代表人的职业胜任能力

保荐代表人的胜任能力包括其综合经验和保荐经验,通常可以通过工作时长、是否有法律工作经验、是否有财会工作经验和曾经的保荐项目次数来进行度量。除工作时长和保荐次数反映工作经验具有共识外(罗党论和杨毓,2013),已有研究指出,不同的职业背景会影响人的思维方式和对问题的关注重点,从而影响人的决策行为。Hambrick和Mason(1984)[10]认为具有财务和法律背景的高管会有更精确和详尽的规划体系和预算。Bagley(2008)[13]认为法律敏感性是一种有价值的管理才能,具有法律背景的高管可以通过其法律知识为企业保护和创造价值。Bamber et al.(2010)[9]通过研究高管的个人特征与信息披露习惯的关系,发现具有财会和法律职业背景的高管的信息披露习惯更为保守,对信息的披露更加精确。换言之,上述研究表明,专业背景有助于管理者职业胜任能力的提升。除上述分析外,直观上职业素养还将于职业声誉相联系。由于声誉资本的建立是一个长期博弈的过程,故职业胜任能力更高的人往往更加重视其个人声誉并采取更加认真谨慎的职业态度。

综上,胜任能力或工作经验越丰富的保荐代表人,在面临复杂的保荐项目时,有更高的职业能力从而能够更好地完成尽职保荐工作,包括了利用其它专家譬如审计师的工作,这将有助于加强对IPO盈余管理行为的监督。藉此,本文提出第二个假设,即胜任能力更高的保荐代表人,其所保荐项目的盈余管理程度较低。

H2:在其他条件一定的情况下,职业胜任能力更强的保荐代表人,其保荐的IPO公司盈余管理程度越低。

3.保荐代表人的失败经历

通常来说,证监会针对保荐项目的监管处罚对保荐代表人具有强烈的警示作用,将促使其在日后的工作中采取更加严谨认真的工作态度,直观上将有助于保荐代表人工作质量的改进和IPO质量的提高(罗党论和杨毓,2013)。藉此,本文提出第三个假设,即曾经受过监管处罚的保荐代表人,其所保荐公司的盈余管理程度更低。

H3:在其他条件一定的情况下,有过失败经历的的保荐代表人,其保荐的IPO公司盈余管理程度更低。

不过,需要注意的是,曾经受过监管处罚或有过失败经历也可能反映了保荐人的胜任能力不佳,这将阻碍该类保荐代表人提高保荐质量的努力。从这个意义上讲,失败经历与IPO盈余管理的关系可能最终是一个经验问题。

三、研究设计

1.样本选择和数据来源

本文以2006-2013年沪深两市全部1153家A股IPO公司为研究对象,计算IPO盈余管理的基础数据来自CSMAR数据库,IPO项目和保荐代表人信息从中国证监会网站“保荐信用监管系统”手工收集。需要注意的是,为保证研究结果的有效性,本文对样本数据作如下筛选:(1)若发行人首次公开发行且上市的项目持续督导的权利和义务由另一证券公司继承,即保荐机构或保荐人发生变更的,以变更前的保荐人或保荐机构为准;(2)剔除在中国证监会网站上没有资料或数据缺失的保荐代表人;(3)剔除金融业公司;(4)剔除盈余管理数据缺失的样本。最终样本包括954家IPO公司。

2.模型与变量

本文构造如下基本回归模型以检验研究假设:

其中,相关变量阐释如下:

(1)保荐代表人职业特征

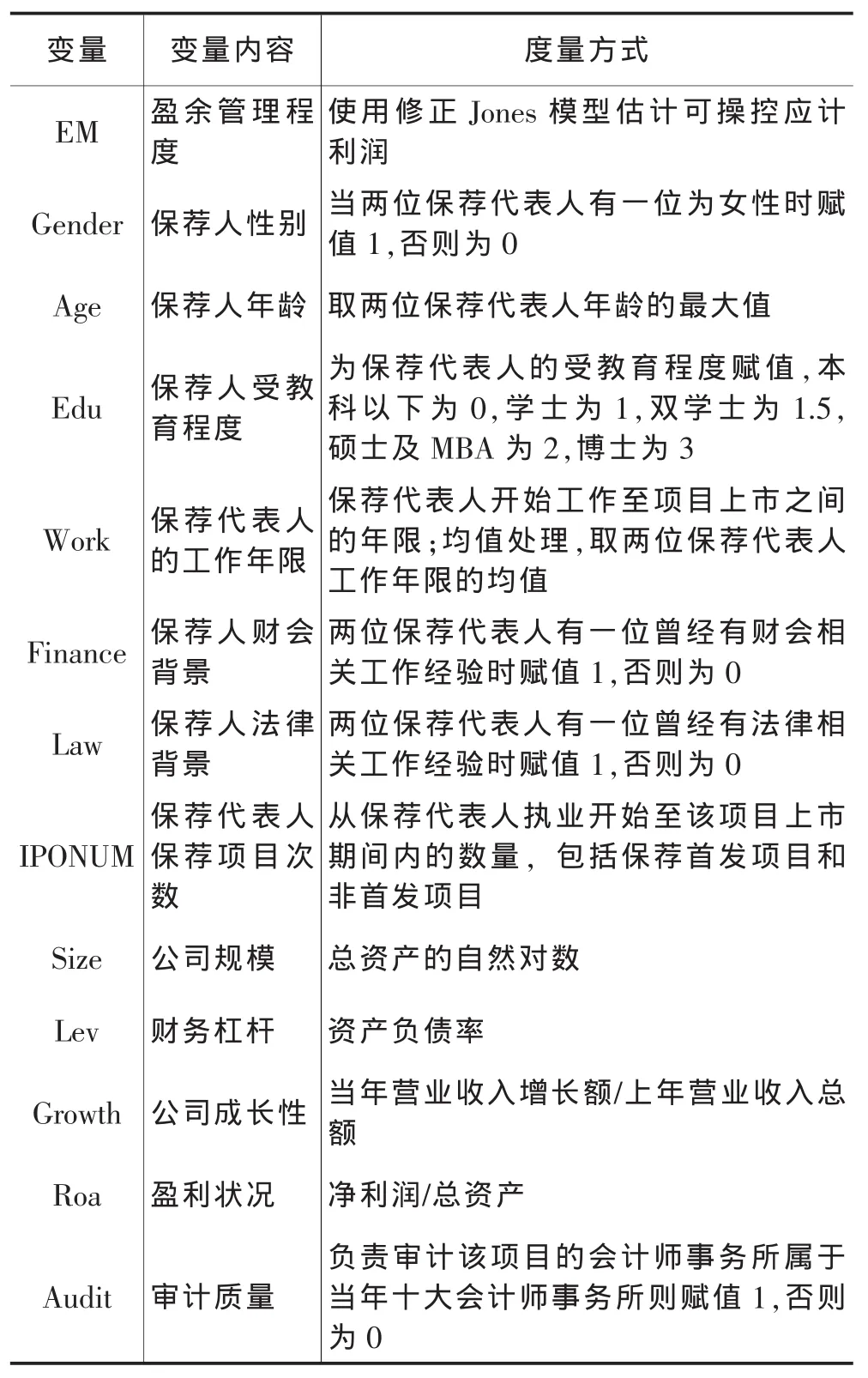

根据假设发展,本文选取保荐代表人性别、年龄、学历、被处罚次数、保荐项目次数以及保荐不予核准或被撤回次数作为主要特征变量,并将其归类为三组。第一组为保荐代表人的风险偏好特征,取其性别(Gender)、年龄(Age)、学历(Edu)进行衡量。第二组是保荐代表人胜任能力特征,取其工作经验(Work)、是否有财会工作背景(Finance)、是否有法律工作背景(Law)以及曾经保荐过的项目次数(IPONUM)进行衡量。第三组为保荐代表人的失败经历,以是否受到过监管处罚(Punish)进行度量,以此来体现保荐代表人从业的谨慎程度和考察监管措施的实际效果。

(2)盈余管理变量

由于盈余管理直接观测的困难,学者们主要通过估计可操控性应计利润来验证样本是否存在盈余管理行为。因此,本文采用应计利润分离法计算可操纵应计利润,并以此度量盈余管理的程度。根据DeFond&Jiambalov(1994)[14]和夏立军(2003)[15]的研究,本文采用修正的截面Jones模型分年度分行业来估计操控性应计数,这是一种目前国内外学界较为公认且已被广泛用来度量盈余管理的方法。具体估计模型如下:

(3)其他控制变量

除保荐代表人特征外,还有一些其他因素可能会影响公司IPO时的盈余管理程度。根据Lee&Masulis(2011)[16]的研究,本文对公司规模(Size)、盈利状况(Roa),财务杠杆(Lev),公司成长性(Growth)和审计质量(Audit)以及行业和年度固定影响进行了控制。具体变量定义亦见表1。

表1 变量定义

四、实证结果与分析

1.主要变量的描述性统计和相关性分析

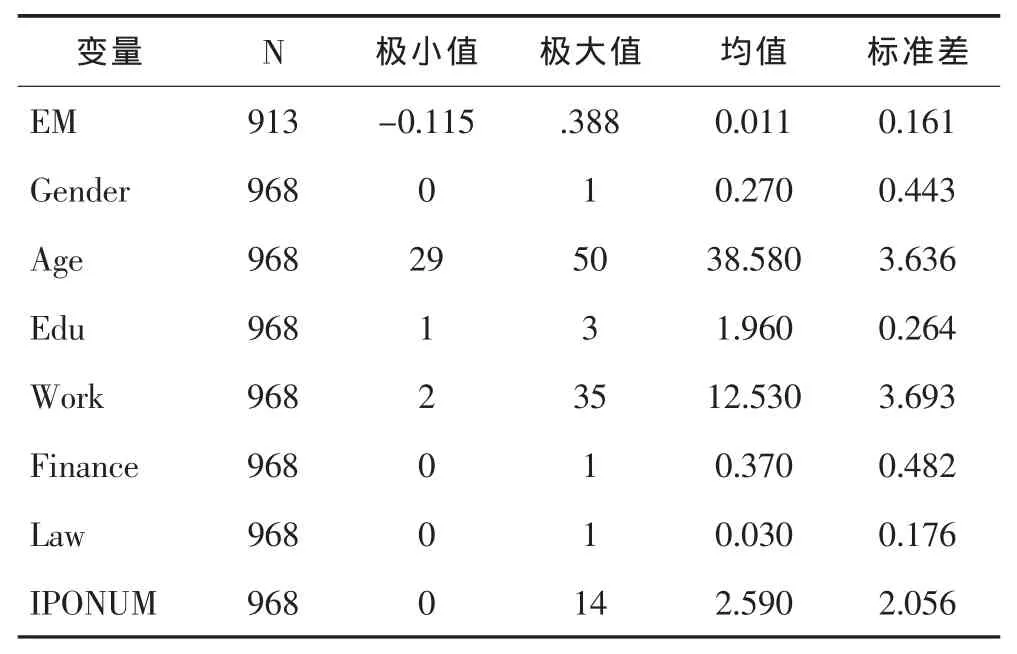

主要变量的描述性统计概述了保荐代表人的基本特征,如表2所示。从表2我们可以看出,保荐代表人的性别大多为男性,在全部样本中仅有261个公司的保荐代表人至少有一位女性,不到整个样本容量的四分之一。保荐代表人的年龄跨越29至50岁,平均为38岁,而其工作经验基本在12年左右,可见保荐代表人多为有丰富工作经验的中年男性,可以适应压力大、节奏快的工作氛围。从学历的中位数和平均数来看,大部分保荐代表人都具有硕士学位,这与本行业普遍要求硕士学历的门槛基本一致。913个样本中,有355个上市公司的保荐代表人具有财会工作背景,但仅有31位保荐代表人具有法律背景。可见在保荐代表人行业内,财会背景比法律背景更为常见或者更为实用。

因变量IPO前盈余管理的均值为0.011,较大的标准差反映了不同公司对盈余操控的区分跨度很大。此外,在913个有效样本中,我们注意到有165位保荐代表人在该项目上市之前基本没有非常丰富的保荐经验,其曾经保荐的项目数量主要集中在2-4个之间。

表2 主要变量的描述性统计

表3报告了主要变量的单变量相关系数分析结果。我们注意到,性别(Gender)、年龄(Age)、工作年限(Work)、学历(Edu)与盈余管理程度显著负相关,符合本文的基本预期。是否具有财会背景(Finance)和法律背景(Law)与盈余管理程度无显著相关关系。IPO保荐次数(IPONUM)与盈余管理程度显著正相关,与预期不符。此外,我们注意到主要变量的相关系数均低于0.5,表明本文的回归模型可能较少受到共线性问题的影响。

表3 主要变量的Person相关系数表

2.多元线性回归结果

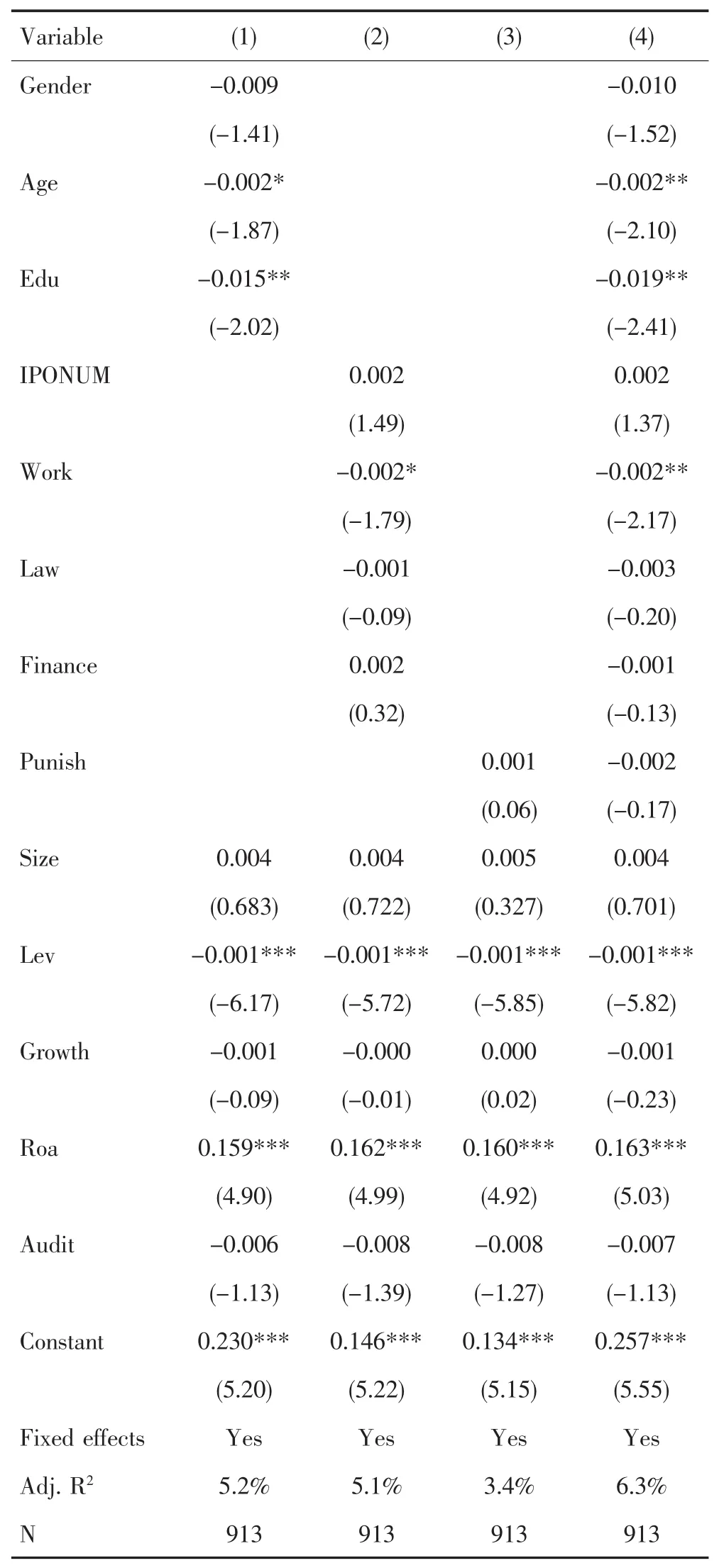

根据研究假设,本文报告了四个回归分析的结果。除其他控制变量外,回归(1)仅包括了性别、年龄和学历三个观察变量,用于考察保荐人代表人风险偏好对盈余管理的影响;回归(2)仅包括了工作时长、财务背景、法律背景和保荐次数四个观察变量,用于考察保荐人职业胜任能力对盈余管理的影响;回归(3)仅包括了受到过监管处罚变量,用于考察保荐人曾经的失败经历对盈余管理的影响。最后,回归(4)包括了上述所有特征,以考察保荐代表人上述特征的整体效应,结果见表4。

表4 盈余管理模型的多元回归结果

根据表4,我们发现,首先,反映保荐代表人个人风险偏好的三个变量均与盈余管理程度负相关,其中年龄(Age)和受教育程度(Edu)至少有10%水平与盈余管理程度显著负相关。这表明,年龄越大,教育程度越高的保荐代表人,其所保荐项目的向上盈余管理程度越低,从而支持了本文假设1,表明保荐代表人的个人风险偏好显著影响了IPO公司的盈余质量。

其次,反映保荐代表人职业胜任能力的变量中仅有工作时长(Work)与盈余管理程度显著负相关。是否具有财会和法律专业背景以及IPO保荐次数多少与盈余管理程度无显著相关关系。上述结果部分支持本文的假设2,表明职业胜任能力中对IPO质量影响最为重要的是职业工作时长,这在一定程度上说明保荐代表人的行业工作时间越长,“见多识广”将有助于其更加有效的应对IPO保荐中可能出现的各种复杂问题和形势。

最后,反映保荐代表人失败经历的变量(Punish)与盈余管理程度不存在显著经验关系,不支持本文的假设3。原因可能包括两个方面,一方面,这一结果可能说明证监会的监管尽管具有一定意义上的警示作用,但由于违规成本较低,相关处罚或监管并不能达到预期效果;另一方面,如前文所言,受到监管处罚可能也表明该保荐代表人更低的职业胜任能力,进而部分抵消了可能的监管处罚效应。

五、结论

近年来IPO保荐质量备受争议,已经严重影响了我国证券发行市场的效率和公平。本文首次基于行为视角,以2006-2013年我国A股IPO公司为研究对象,实证考察了保荐代表人个人职业特征对IPO盈余管理的影响。研究发现,保荐代表人的风险偏好显著影响了IPO公司的盈余管理程度,风险规避程度更高的保荐代表人更为积极地抑制了IPO公司的盈余管理行为。此外研究也发现职业胜任能力对盈余管理有较为显著的影响,不过以往的监管处罚经历并未促使保荐代表人更为积极地改进其保荐质量。

总的来说,当前市场环境下的中国保荐代表人制度还存在诸多不足,保荐代表人的独立性较差以及违规成本较低等均会削弱保荐代表人个人对IPO质量的关注。不过,本文的研究表明,市场投资者、监管部门和管理机构仍可通过积极关注保荐代表人个人风险偏好和胜任能力,在一定程度上判断或识别项目保荐质量,或者事先规范或选拔更为适当的保荐代表人,并最终促使保荐代表人及其保荐机构更好地体现其“中介”角色、履行其“保荐”职能。

[1]罗党论,汪弘.公司特质,保荐人与过会时间——来自中国创业板上市公司的经验证据[J].证券市场导报,2013,(3):17-24.

[2]罗党论,杨毓.保荐人声誉与上市公司IPO表现[J].会计与经济研究,2013,27(4):3-17.

[3]刘志军.创业板IPO股票的初始超额回报率——基于保荐人声誉视角的实证研究[J].金融与经济,2011,(12):61-64.

[4]李春.保荐承销商声誉与企业IPO后长期业绩表现关系研究[D].成都:西南财经大学,2012.

[5]Powell,M.,&Ansic,D.Gender differences in risk behaviour in financial decision-making:An experimental analysis[J].Journal of economic psychology,1997,18(6):605-628.

[6]Fellner,G.,&Maciejovsky,B.Risk attitude and market behavior:Evidence from experimental asset markets[J].Journal of Economic Psychology,2007,28(3):338-350.

[7]Martin,A.D.,Nishikawa,T.,&Williams,M.A.CEO gender:Effects on valuation and risk[D].Quarterly Journal of Finance and Accounting,2009.23-40.

[8]Borkowski,S.C.,&Ugras,Y.J.The ethical attitudes of students as a function of age,sex and experience[J].Journal of Business Ethics,1992,11(12):961-979.

[9]Bamber,L.S.,Jiang,J.,&Wang,I.Y.What's my style?The influence of top managers on voluntary corporate financial disclosure[J].The accounting review,2010,85(4):1131-1162.

[10]Hambrick,D.C.,&Mason,P.A.Upper echelons:The organization as a reflection of its top managers[J].Academy of management review,1984,9(2):193-206.

[11]Bertrand,M.,&Schoar,A.Managing with Style:The Effect of Managers on Firm Policies[J].The Quarterly journal of economics,2003,118(4):1169-1208.

[12]叶琼燕,于忠泊.审计师个人特征与审计质量[J].山西财经大学学报,2011,(2):117-124.

[13]Bagley,C.E.Winning legally:The value of legal astuteness[J].Academy of Management Review,2008,33(2):378-390.

[14]DeFond,M.L.,&Jiambalvo,J.Debt covenant violation and manipulation of accruals[J].Journal of accounting and economics,1994,17(1):145-176.

[15]夏立军.盈余管理计量模型在中国股票市场的应用研究[J].中国会计与财务研究,2003,(2):94-122.

[16]Lee,G.,&Masulis,R.W.Do more reputable financial institutions reduce earnings management by IPO issuers?[J].Journal of Corporate Finance,2011,17(4):982-1000.