房地产上市公司经营绩效关键性影响因素的实证研究

2015-05-26耿一桢

耿一桢

一、引言

随着我国市场经济体制改革的不断深化以及住房制度的变革,我国房地产行业近年来获得了突飞猛进的发展。2008年-2010年我国房地产业的发展主要归因于政府对房地产行业的政策扶持。然而,从2010年起,受“国十条”和“限购令”的影响,房地产行业土地购置与投资逐渐减少,房地产开发投资额增速从2010年的33.2%降至2012年的19.8%,下降了14个百分点。但2013年,为了减弱国内经济增长下行的压力,限购政策逐渐放开,一时间房地产市场未来走势众说纷纭。在这机遇与威胁并存的关键时刻,房地产企业的经营绩效到底如何?经营绩效受哪些因素影响?如何改善企业经营绩效已经成为亟需解决的问题。房地产上市公司作为房地产行业中的标杆企业,将它们作为研究对象具有重要的现实意义。

二、文献回顾

21世纪90年代以来,伴随着房地产业的迅猛发展以及房地产上市公司数量的不断增加,学术界针对沪深两市中房地产板块企业的研究也逐渐增加。综观现有的房地产企业研究文献,主要分为两个阶段。2000年以前,主要是针对房地产企业经营面临的内外部威胁与机遇以及生命周期等问题做了相关研究。由于这一阶段上市公司年报披露要求不严格,数据不易获得,所以研究以理论分析为主。然而2000年以来,伴随着研究方法的多样化以及统计数据的公开透明,研究也进入了实证阶段。研究内容主要包括以下几个方面:第一,针对房地产上市公司股权结构进行分析。金雪飞,许敏(2005)通过对51家房地产上市公司2003年的数据进行分析,以托宾Q值作为因变量,国有股比例、法人股比例、流通股比例作为自变量,发现房地产企业的股权集中度比所有企业的平均水平要低,并且认为股权集中度与经营绩效正相关。[1]桑玥,林艳(2014)运用多元线性回归模型和SPSS21.0统计软件对2002年-2012年沪深股市105家房地产上市公司进行研究,选取第 CR1、CR5、CR10、H5、H10 以及 Z 指数作为代表股权集中度的解释变量得出结论。第二,对房地产上市公司融资结构影响进行分析。[2]杨卫东,刘建国(2009)选取2004年-2008年房地产上市公司财务指标数据进行回归分析,得出长期银行信用融资和财政融资与经营绩效正相关,股权融资率与经营绩效负相关。[3]方茂扬(2009)选取1998年-2007年40家房地产上市公司数据进行分析,得出股权融资与长期债务对经营绩效有正效应。第三,对房地产上市公司资本结构影响进行探讨。[4]范意婷,梁秀萍(2011)运用回归模型以2009年房地产上市公司数据为研究对象,将净资产收益率(ROA)作为因变量,资产负债率作为自变量,得出资本结构与经营绩效存在显性正相关关系。[5]莫生红(2007)选取2003年-2005年24家房地产上市公司数据进行相关与回归的实证分析,得出资本结构与经营绩效负相关的关系。第四,对房地产上市公司经营绩效进行评价。[6]张敏,张旭(2009)运用DEA模型对26家深市房地产上市公司2008年经营绩效进行评价,选取每股收益和净资产收益率等作为指标,研究结果为投资者投资提供了依据。[7]张波(2006)选取了26家房地产上市公司基于两阶段DEA模型进行了实证研究,研究结果便于每个公司察觉各自在经营方面的薄弱环节。[8]

以往国内学者对房地产上市公司的研究有助于深化读者对其经营和管理的认识,丰富了学术界对房地产上市公司的理论研究,对本文也有深刻的借鉴意义,但仍存在以下不足:

第一,现有文献对房地产上市公司的研究大多从单一视角进行分析,比如股权结构、融资结构或资本结构对其经营绩效的影响,没有从综合的视角出发分析其显著性的影响因素。

第二,以往研究大多选取房地产上市公司某一年的财务数据进行分析,并且缺乏反映发展速度的指标,没有考虑时间序列,缺少对多年面板数据的分析,使得对房地产上市公司发展状况以及变动趋势的研究较少。

本文将以房地产上市公司多年的面板数据为研究对象,通过回归分析揭示其经营绩效的显著性影响因素。

三、研究设计

通过阅读大量文献和实践观察,影响我国房地产上市公司经营绩效的因素有很多,因此本文采用多元回归模型探讨多种因素影响的相关性、如何影响以及影响的程度。

(一)变量设计与定义

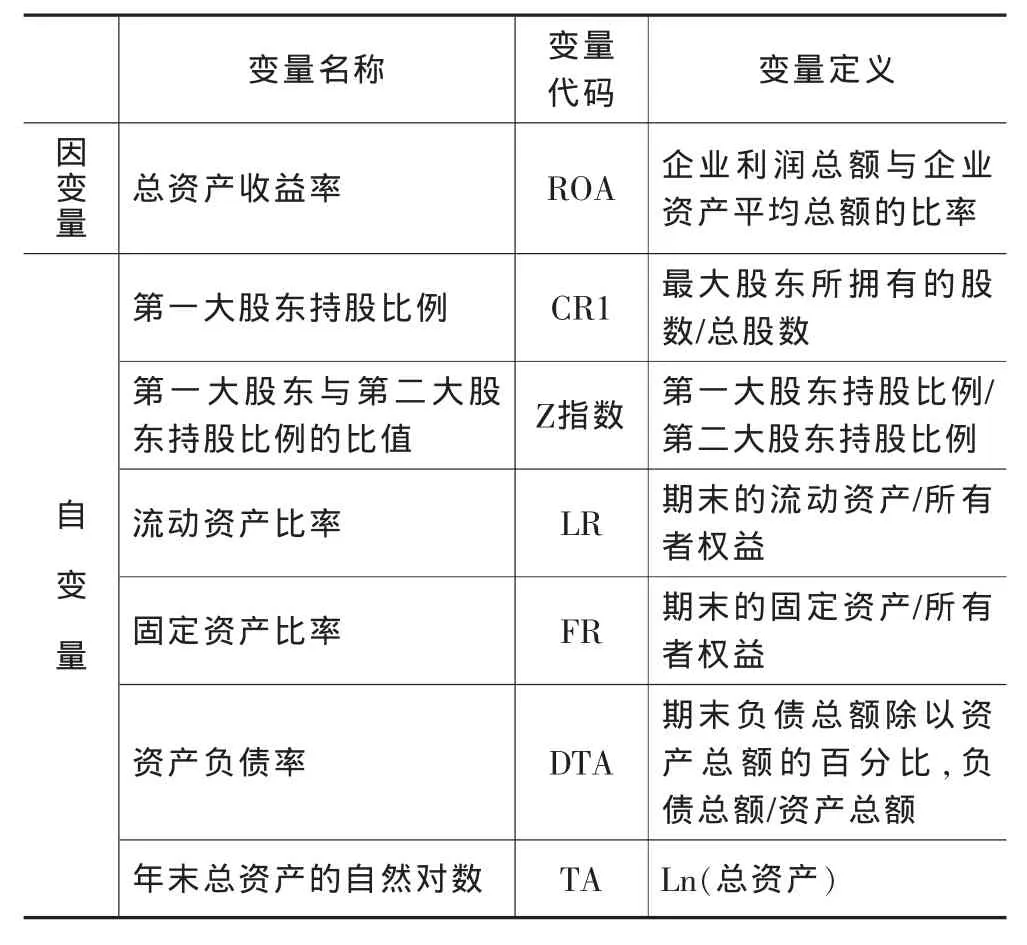

根据上述文献,本文主要从股权结构、企业规模、资产结构和资本结构这三方面来设计指标(见表1),将第一大股东持股比例(CR1)[2,11]、第一大股东与第二大股东持股比例的比值(Z指数)[2,10]作为股权结构指标,将资产负债率(DTA)[5,6,14,15,16]作为资本结构指标,流动资产比率[5,17,18]、固定资产比率[17,18]作为资产结构指标,年末总资产的自然对数(TA)[5,12,13]作为企业规模指标,并将这6个指标作为多元回归模型中的自变量。同时选取总资产收益率(ROA)[5]作为衡量房地产上市企业经营绩效的指标,作为回归模型中的因变量。

表1 变量及定义

(二)理论分析与假设

1.股权结构与房地产上市公司经营绩效

本文的股权结构是指股权集中度与制衡度。股权集中度不仅是反映公司股权分布状态的指标,也是反映公司稳定性好坏的指标,股权集中度会对公司治理产生影响,进而影响经营绩效。Burkart(1997)等认为绝对控股降低了其他中小股东以及经营者的积极性,从而降低公司价值,因此得出股权集中度与公司经营绩效存在负相关关系。[9]Edwards,weichenneder(1999)运用实证研究,将德国所有上市公司作为研究对象,得出第一大股东与第二大股东持股比例的比值(Z指数)越小,公司经营绩效越好。[10]胡国柳,蒋国洲(2004)以在沪深A股上市的585家非金融类为样本的进行实证研究,结果表明:CR1、CR5以及赫芬达尔5指数均与公司经营绩效呈负相关关系。[11]股权集中度对经营绩效产生的影响主要是通过公司治理机制实现的,如果股权过度集中,形成绝对控制,则会影响到独立董事、监事会和中介机构的独立性,使得公司治理机制失灵,限制市场机制的作用,不利于公司发展,因此需要有几个相互制衡的大股东的存在。据此,本文提出以下假设:

H1-1:股权集中度(CR1)对经营绩效(ROA)有显著负向影响;

H1-2:股权制衡度(Z指数)对经营绩效(ROA)有显著负向影响。

2.企业规模与房地产上市公司经营绩效

关于企业规模,当作为企业经营绩效影响因素研究时,学者们大多用年末总资产的自然对数这一指标来衡量。杜莹,刘立国(2002)选取了1998年上市的106家公司作为研究对象,将公司规模(总资产的自然对数)作为控制变量,得出公司规模与公司绩效具有显著的正相关关系。[12]陈共荣(2005)等选取2000年-2002年所有沪深上市公司作为样本,也认为公司规模(总资产的自然对数)对经营绩效有正向影响。[13]基于以上研究结论,本文提出以下假设:

H2:企业规模(TA)对经营绩效(ROA)有显著正向影响。

3.资本结构与房地产上市公司经营绩效

伴随着资本结构理论的广泛研究,不少学者也开始用该理论来研究企业的经营绩效。Titman,Wessels(1988)对1972-1982年469家美国制造业上市公司的样本数据进行分析,并对资本结构的决定因素进行了较为全面地研究,发现了盈利能力越高,负债比率越低,即盈利性与负债比率具有显著的负相关。[14]Hall,Hutchinson和Michaelas(2000)研究了英国中小企业的资产负债率与经营绩效的关系,经过实证研究得出流动资产负债率与企业绩效显著负相关;长期资产负债率与公司绩效没有显著的关系的结论。[15]毛英,赵红(2010)选取2004-2006年沪市制造业648家上市公司为研究对象,基于EVA对其资本结构与经营绩效的相关关系进行实证分析,发现资本结构与经营绩效显著负相关。[16]为此,本文提出如下假设:

H3:资本结构(DTA)对经营绩效(ROA)有显著负向影响。

4.资产结构与房地产上市公司经营绩效

逯全玲(2004)选取沪深412家上市公司作为研究对象,将资产结构和资本结构作为解释变量进行实证研究,认为流动资产比率对经营绩效有显著正向影响。[17]然而,白喜波(2007)将沪深两市非金融上市公司作为研究对象,发现流动资产比率与经营绩效显著正相关,固定资产比率与经营绩效之间则没有显著相关关系。[18]固定资产越多,企业的生产规模也就越大,需要的流动资产也就越多,要想保证企业盈利增加,就必须尽量减少企业闲置的固定资产和流动资产。因此,本文提出以下假设:

H4-1:资产结构(LR)对经营绩效(ROA)有显著正向影响;

H4-2:资产结构(FR)对经营绩效(ROA)有显著正向影响。

四、实证分析

(一)样本选取与数据来源

本文的样本主要选自沪深两市房地产上市公司,为保证数据的有效性,本文对样本的选取遵循以下原则:(1)由于ST和*ST公司财务数据受非正常因素干扰,波动较大,不具有代表性,予以剔除;(2)剔除以外币认购和交易的B股;(3)本文是对2007年-2013年近7年的数据进行分析,2007年以后上市的房地产上市公司予以剔除;(4)剔除主营业务变更后不再属于房地产类上市公司的企业。经过筛选,最终选取了87家房地产上市公司作为研究对象。

本文所用数据主要源于Wind数据库,本文以87家房地产上市公司2007年-2013年的数据进行研究,共计609个观测量。

(二)数据描述

根据上述数据来源,经过简单的收集和处理,获取的变量的主要数据资料如下:

总资产收益率从格力地产2008年最低-43.94%到中弘股份2009年最高35.85%不等,7年87家房地产上市公司的总资产收益率均值仅为3.42%。第一大股东持股比例从嘉凯城2008年2.4%最低到栖霞建设2008年最高83.8%不等,7年87家房地产上市公司的第一大股东持股比例均值为35.1%。Z指数从银润投资2007年最低1.02到上海新梅2007年最高151.64不等,7年87家房地产上市公司的Z指数的均值为14.4。资产负债率从金科股份2007年最低1.45%到中弘股份2008年最高179.1%不等,7年87家房地产上市公司的资产负债率均值为61.85%。流动资产比重从银润投资2010年最低11.9%到华丽家族2009年最高99.9%不等,7年87家房地产上市公司的流动资产比重均值高达80.8%。固定资产比重从华丽家族2010年最低0.1%到鲁商置业2007年最高72.8%不等,7年87家房地产上市公司的固定资产比重均值为4.5%。年末总资产的自然对数从银润投资2008年最低9.81到万科A2013年最高17.68不等,7年87家房地产上市公司的年末总资产的自然对数均值为13.2。

(三)多元回归模型与检验分析

为了分析因变量与自变量之间的多元线性关系,并检验上述研究假设是否成立,本文建立如下线性回归模型:

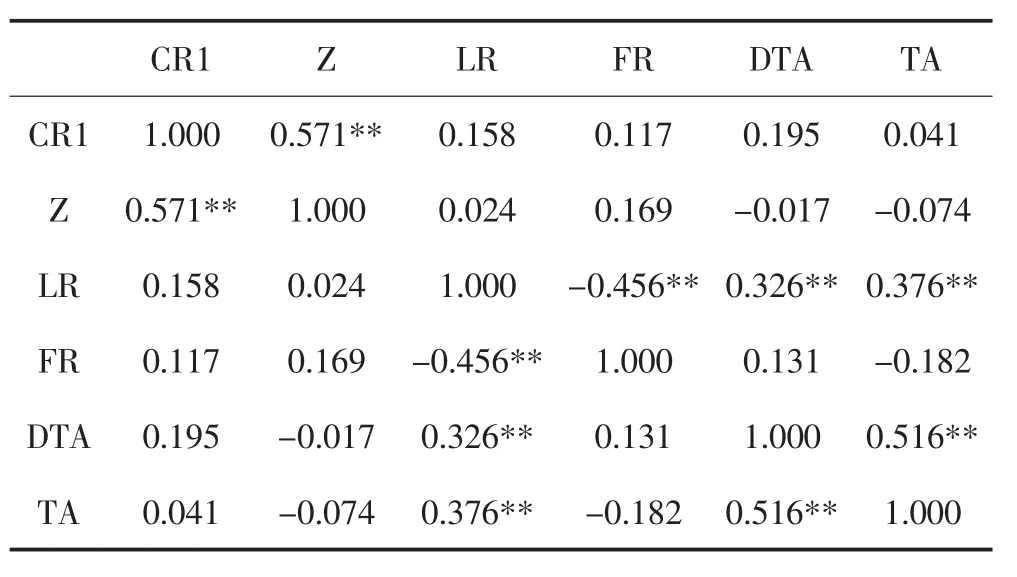

表2是自变量之间的相关性,第一大股东持股比例与Z指数显著正相关,表明在我国房地产上市公司中,第一大股东持股比例越高,第一大股东的持股比例往往与第二大股东的持股比例越悬殊。固定资产比重与流动资产比重显著负相关。然而流动资产比重与资产负债率显著正相关,说明在房地产上市企业中,资产的流动性与举债经营是相互促进的。同时,资产负债率与总资产的规模也是显著正相关。尽管部分自变量之间相关性显著,但经VIF检验,回归方程并不存在多重共线性。

表2 自变量相关系数

本文通过Eviews6.0软件进行多元线性回归,计算自变量与因变量之间的相关系数,从而判断各假设成立与否。

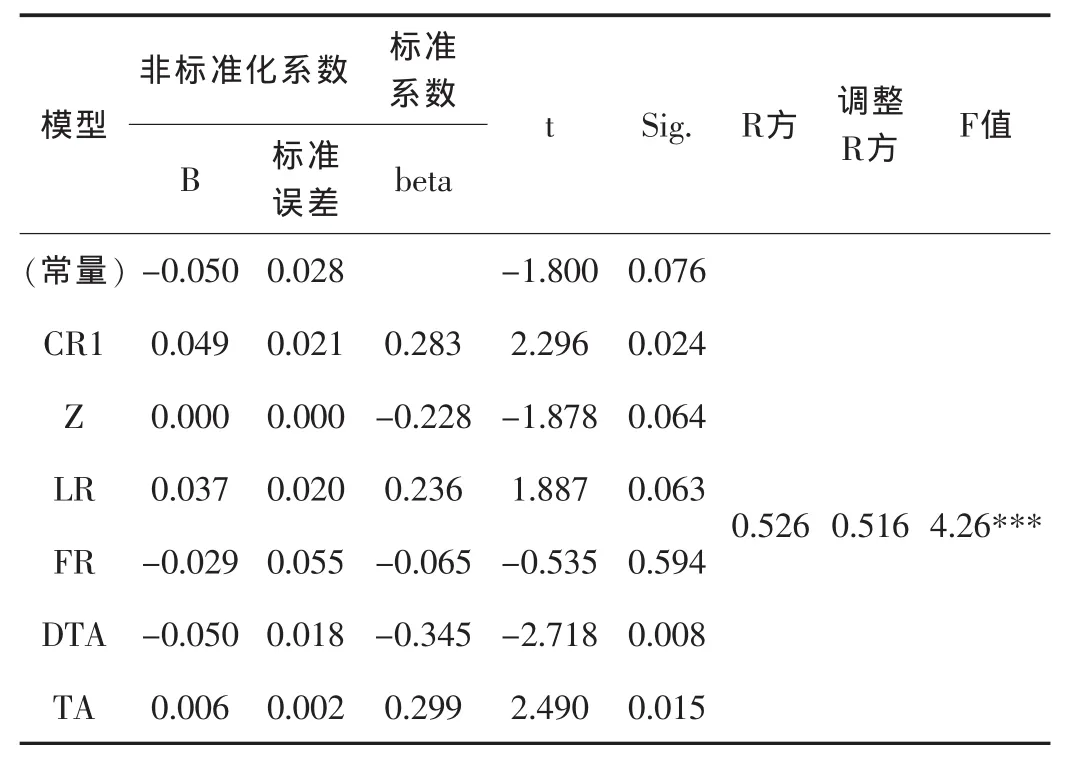

各因素对房地产上市公司经营绩效的影响程度见表3。

表3 经营绩效关键性影响因素多元回归分析结果

由表3所示,回归模型的拟合优度R2=0.526,拟合优度较好。

(四)实证分析结果

根据回归分析结果,我们可以发现:第一大股东持股比例(CR1)在0.05水平上与经营绩效显著正相关,这与假设H1-1相悖,也就是说对于房地产上市公司,第一大股东持股比例越高其经营绩效越好,主要原因可能在于企业的经营风险大部分的集中在了大股东身上,为了搞好公司,大股东会积极的进行监督和激励,不断改善经营者的行为,从而促使公司更好的发展。第一大股东与第二大股东持股比例的比值(Z指数)在0.1水平上对经营绩效有显著负向影响,这说明在股权相对集中情况下,保持集中部分的股权相对平衡有利于公司绩效提高。这与大部分学者研究结论一致,假设H1-2成立。股权相对集中使得大股东获得的收益与承担的风险与公司经营成果紧密相连,从而促使大股东更加积极主动地加强对公司管理层的监督和激励,减少了代理成本和信息不对称的情况,进而提高企业绩效。同时,较高的股权制衡度对经营绩效也有促进作用,其他股东对第一大股东的制衡也非常必要。如果股权过度集中,形成完全控股的局面,则不利于决策的制定和对管理层的监督,会影响公司绩效。因此,应该保持股权的适度集中,使大股东间保持多元平衡的状态,才能保证相互制约和监督,从而提高公司绩效。

企业规模(TA)在0.05水平上与经营绩效显著正相关,假设H2得到验证。这说明企业规模越大的房地产上市公司,其经营业绩也相对较好。这可能是因为企业规模越大,其在广告与宣传部分的投资也越多,知名度与口碑更好,这不仅吸引了大量顾客,也吸引了大量投资者,从而促使企业绩效得到提高。

资本结构(DTA)在0.01水平上对经营绩效有显著负向影响。即房地产上市公司负债比例的增加会降低经营绩效。房地产行业是一个资金密集型的行业,需要大量的资金周转,但许多消费者选择按揭付款,资金回笼速度较慢,对于一些处于成长期的房地产上市公司来说,如果负债过多,融资成本会增加,从而降低企业绩效。假设H3成立。相对于其他行业来说,房地产行业的资产负债率偏高,高负债一方面会带来高收益,但隐藏的危害也是极大的。高负债导致经营成本增加,尤其是长期负债,会直接降低企业的经营绩效。因此,为了降低资金成本,必须适当的调整资本结构,拓展融资渠道,房地产行业的融资渠道相对还是比较单一的,对于资本雄厚的龙头企业来说,获取银行贷款或者募集资金都相对简单,但对于发展中的企业来说,仅仅依靠单一的融资方式是远远不够的,应该创造更多的融资方式,比如通过爱投资互联网金融平台申请融资、积极开展房地产基金建设等。

流动资产比重(LR)在0.1水平上与经营绩效显著正相关。这说明对房地产上市公司来说,较高的流动资产比率优于较低的流动资产比率,支持了H4-1的假设。固定资产比重(FR)对经营绩效的影响是负相关的,但并不显著。这主要是因为一方面固定资产的投资效率比较低,大量的购置固定资产却没有配合必要流动的资产和生产力,则会导致大量固定资产闲置,降低企业收益。另一方面,由于房地产行业的固定资产比重较小,对流动资产的需求更大,因此固定资产比重对企业绩效的影响相对较小。假设H4-2未得到验证。房地产行业是资金密集型行业,对流动资金的需求非常大,因此一定要保证一定比例的流动资产,在确定流动资产的比例时,还要充分考虑固定资产,必须针对固定资产配以一定的流动资产占用量,保证固定资产不能闲置,提高资产运营效率。一般情况下,对于那些企业规模很大,与银行保持着较好的信贷关系,销售渠道较广的房地产企业,其流动资产的比重可以小一些;而对于那些债务沉重,筹资能力较差,经营业绩不良的企业来说,应该防患于未然,增加流动资产尤其是速动资产的比重。

五、结语

房地产作为国民经济的支柱产业,其经营绩效的提高对带动我国国民经济的发展有着深远的影响。本文经过实证分析房地产企业的关键性影响因素对其经营绩效的影响,得出了与大部分学者一致的结论,并有针对性的提出了改善建议。本文的研究样本时间范围较短,如果要更全面的了解各种因素对房地产企业经营绩效的影响,还需扩大时间序列。同时,本文仅以总资产收益率作为经营绩效的衡量指标,过于单一,没有能够构建一套合乎房地产企业经营特点的专用指标体系。在研究方法的选择上也较为片面,还有待于其他学者更深入的探究。

[1]金雪飞,许敏.房地产类上市公司股权结构与经营绩效关系的实证分析[J].经济师,2005,(3):117-119.

[2]桑玥,林艳.房地产上市公司股权结构对EVA影响的实证研究[J].中国商贸,2014,(13):54.

[3]刘建国,杨卫东.房地产行业上市公司融资结构与公司绩效实证浅析[J].华东理工大学学报(社会科学版),2009,24(1):47-51.

[4]方茂扬.房地产上市公司融资结构对公司绩效影响的实证分析[J].武汉金融,2009,(7):37-39.

[5]范意婷,梁秀萍.我国房地产上市公司资本结构对绩效影响研究[J].现代商贸工业,2011,23(7):17-18.

[6]莫生红.房地产上市公司资本结构与经营绩效关系的实证分析[J].特区经济,2008,(10):122-123.

[7]张敏,张旭.基于DEA的房地产上市公司经营绩效评价[J].中小企业管理与科技,2009,(31):61-62.

[8]张波.房地产上市公司经营绩效评价[J].统计与决策,2006,(4):55-57.

[9]Burkart M,Gromb D,Panunzi F.Large shareholders,monitoring,and the value of the firm[J].The Quarterly Journal of Economics,1997:693-728.

[10]Edwards J S S,Weichenrieder A J.Ownership Concentration and Share Valuation:Evidence from Germany[R].EPRU Working Paper Series,1999.

[11]胡国柳,蒋国洲.股权结构,公司治理与企业业绩——来自中国上市公司的新证据[J].财贸研究,2004,(4):83-89.

[12]杜莹,刘立国.中国上市公司债权治理效率的实证分析[J].证券市场导报,2002,12:66-69.

[13]陈共荣,谢建宏,胡振国.中国转轨经济中资本结构与企业价值的相关性分析[J].系统工程,2005,23(1):37-41.

[14]Titman S,Wessels R.The determinants of capital structure choice[J].The Journal of finance,1988,43(1):1-19.

[15]Hall G,Hutchinson P,Michaelas N.Industry effects on the determinants of unquoted SMEs'capital structure[J].International journal of the economics of business,2000,7(3):297-312.

[16]毛英,赵红.基于EVA我国上市公司资本结构与经营绩效关系的实证研究[J].经济问题,2010,(5):86-90.

[17]逯全玲.资产结构,资本结构对企业绩效影响的实证研究[J].市场周刊:财经论坛,2005,(1):24-25.

[18]白喜波.资产结构与公司业绩——来自我国上市公司的经验数据[J].兰州学刊,2007,(6):67-68.