国有企业绩效评价模式探析

2015-05-24何文潇

童 颖 何文潇

一、国企绩效评价系统的研究意义

国企绩效评价系统是指“由一系列与国企资产运营绩效评价相关的评价制度、评价指标体系、评价方法、评价标准以及评价机构等形成的有机整体”。科学合理的绩效评价体系对于实现企业经营战略、解决企业所有者与管理者利益冲突、监管企业内部运营、健全企业内部监控制度、客观评估企业经营目标实现状况、确定企业管理人员薪酬计划和提升企业管理水平等方面都起着重要作用。

加入WTO后,国企努力跻身国际市场,伴随而来的是中外企业管理水平的悬殊差距,尤其是在企业绩效管理、绩效评价方面。现行的评价体系在评价指标及其数量的选择、指标权重及标准值的确定等方面存在着一些问题,这样就难以对新经济形势下的国有经济绩效做出客观公正的评价。美国学者贝茨(Bates)和霍尔顿(Holton)(1995)指出,“绩效是一多维建构,测量的因素不同,其结果也会不同”。因此,对于实现国有资本的保值、增值,进行绩效的测量和管理,促进国企的健康稳定发展,进行绩效评价体系研究分析具有重要意义。

二、国企绩效评价体系概况及不足

国企先后实施了以下几个绩效评价体系:企业财务通则(1993)、企业经济效益评价指标体系(试行)(1995)、国有资本金效绩评价体系 (1999年颁布并于2002年修订)、中央企业综合绩效评价实施细则(2006)、2007年央企EVA试行考核制度(2010年EVA成为央企负责人经营业绩考核中所占权重最大的指标)。

2006年国资委颁布的《中央企业综合绩效评价管理暂行办法》将指标体系与权重分配做了调整,考虑了国企的创新能力与社会贡献,提高了管理绩效指标权重,但也存在一些明显问题,如:指标之间有较大的重叠性且有的指标分子分母计算口径不一致;财务绩效指标划分四个维度并属于同一个层级但指标之间有交叉;没有区分行业、企业规模、发展阶段这些重要的影响因素,采用固定权重进行计算使计算结果的可比性很低;完全忽略了企业的社会责任。这些重会计利润指标的绩效评价方法忽视了权益资本的机会成本,会致使管理者盲目追求利润而不考虑资源的优化配置,最终会影响企业的可持续发展。于是自2007年起,国资委开始对央企试行EVA考核,从2010年始,EVA成为央企负责人经营业绩考核中所占权重最大的指标。

于是自2007年起,国资委开始对央企试行EVA考核,从2010年始,EVA,亦即经济增加值(Economic Value Added)成为央企负责人经营业绩考核中所占权重最大的指标。其计算公式为:

其中,税后经营净利润=营业收入-营业成本(不包括利息费用)±EVA调整项-所得税。

EVA的推行有利于国企注重企业价值的创造,关注企业长期的可持续发展;但在实践中也存在以下问题:1.原始数据这个源头问题并不是EVA指标能够解决的,EVA指标同样无法避免受人为操纵的影响。2.固定资本成本率不利于鼓励企业改善资本结构,未体现股东对处于不同风险之下的企业所要求的不同报酬率。3.EVA仍然只是从股东角度评价企业业绩,无法考虑其他利益主体的利益,同样无法控制企业业务流程。

综上所述,我国现行国企绩效评价模式存在一些不足,绩效评价必须充分结合我国国企的特殊目标和重要地位,才能推动国企更加健康持续地发展;但其设计思路中的科学性与可行性方面仍然值得我们继承。

三、国企绩效评价框架构建建议

目前主要的绩效评价方法有:目标考核法、KPI、EVA、利益相关者、平衡计分卡等几种模型。由于平衡计分卡是一个开放的体系,具有可扩展性同时考虑了企业价值实现的财务因素和非财务因素,且与企业战略紧密结合,所以可以用平衡计分卡作为框架来构建绩效评价体系。利益相关者模式则将所有关键的利益相关者都加以考虑并作为绩效评价的立足点,降低了企业的经营风险并为企业未来的发展创造一个良好的内外部环境,可以补充平衡模式对企业外部相关利益体分析的不足。所以可以将两者结合起来构建和完善国有企业绩效评价体系,这样为了设计完整的绩效指标体系,有必要在现有股东基础上加进客户、员工、商业伙伴和社区等利益相关者,并且需要拓展股东需要的内涵,加入企业价值的创造评价指标EVA;同时应该将财务指标与非财务指标相结合、结果评价与过程推动相结合,将企业战略管理与绩效评价结合。

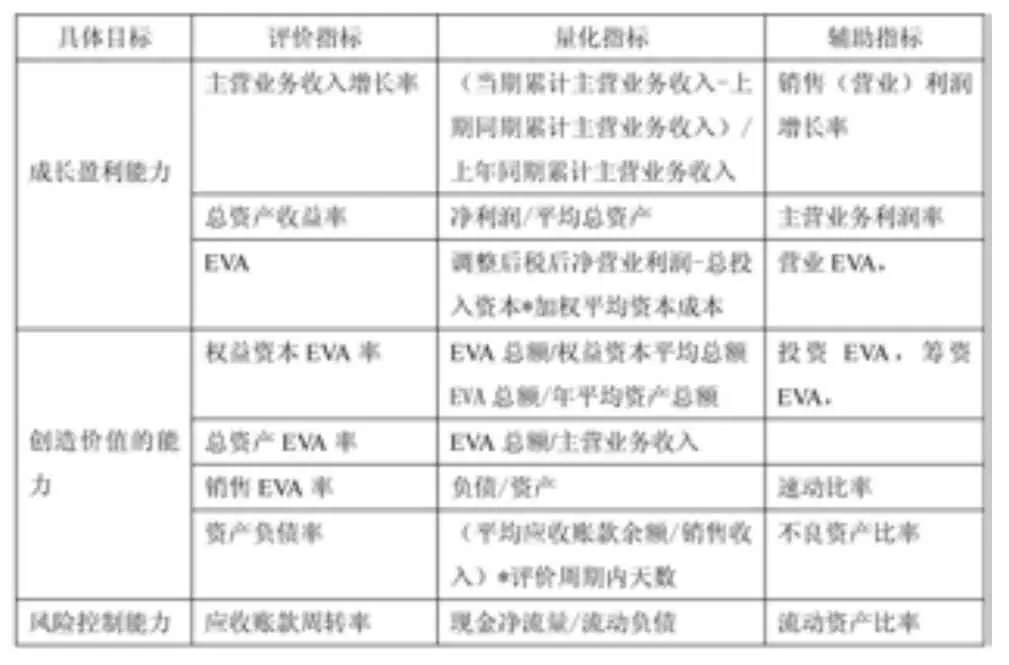

在财务指标的基础上重点融入EVA评价指标,能更好的反映企业为股东创造的价值,能使财务绩效指标更客观全面。财务指标体系主要从企业成长盈利能力、创造价值能力、风险控制能力这三方面衡量。财务维度绩效评价指标如表1所示:

表1 财务维度绩效评价指标体系

企业的业务流程主要有确定产品或服务项目、出售商品或提供服务、客户售后服务三项,但由于不同的行业在经营流程方面有所差异,这样指标的侧重点在不同行业间也有所差异,为了增强可比性,同一行业可以选择统一的流程评价指标。内部流程指标体系如表2所示:

表2 企业内部流程绩效评价指标体系

企业学习及成长能力是企业取得绩效突破和持续发展的推动力量,企业学习及成长维度主要强调员工能力及企业发展能力,通过不断提高员工素质、持续创新能力来推进企业的发展,减少企业经营者的短期行为。企业学习及成长维度绩效评价指标体系如表3所示:

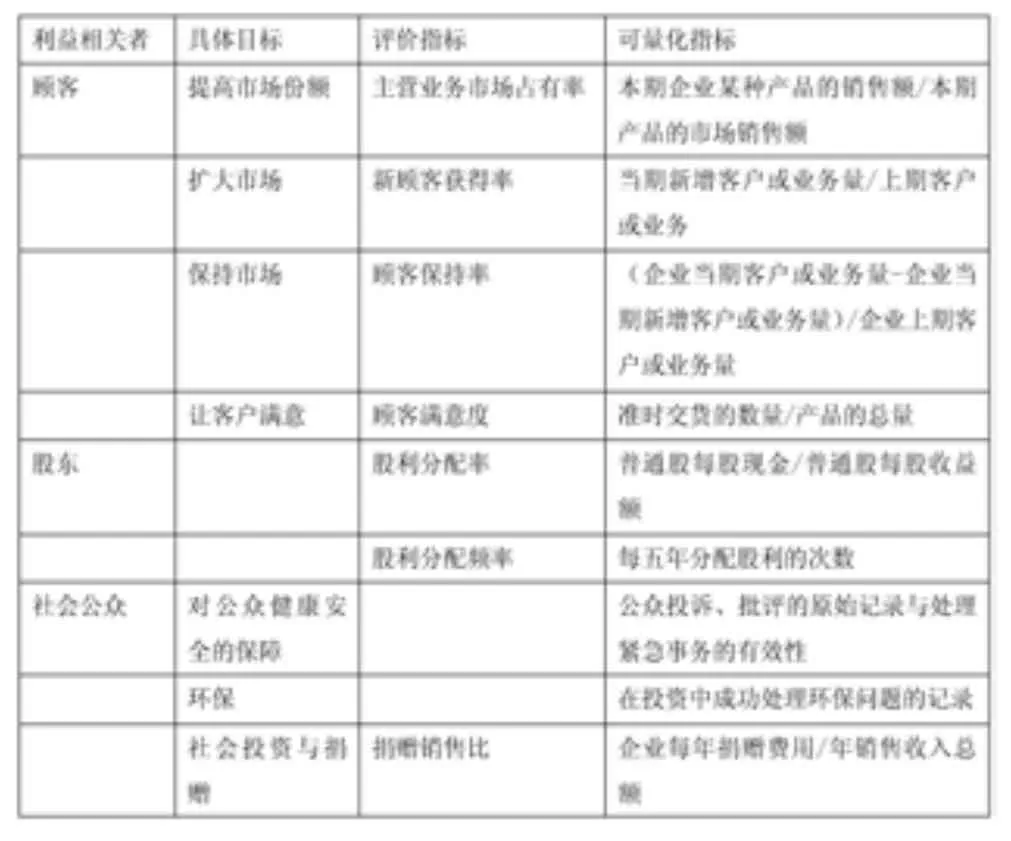

我国国企的性质、地位与特征决定了它不仅要关注经济目标的实现,更需要关注一些非经济目标的实现,可以体现在国企对其利益相关者的关注上。在企业利益相关者维度指标体系如表4所示:

表3 企业学习成长维度绩效评价指标体系

表4 企业利益相关者维度绩效评价指标体系

在我国国企多年发展改革历程中,企业的业绩评价主要以财务指标为中心,甚至以利润为唯一目标;这个评价体系有助于企业始终将企业整体的战略目标作为核心,把战略转化为具体的、可以测评的目标和指标,通过强调描述策略背后的因果关系,顾客方面、内部流程方面、学习与成长方面评估指标的完成而达到最终财务目标。但该指标体系在实践过程中存在不同行业特点存在差异、四大维度指标权重设计以及EVA计算过程中加权平均成本的确定、利益相关者相应指标的量化与可比性等问题,未来的研究可以在这几方面进行深入。

[1]阴素石.国企绩效评价体系的问题及对策研究.经济论坛,2008,(16):68.

[2]国资委.中央企业负责人经营业绩考核暂行办法.2010年1月1日颁布实施.

[3]陈为政,吴继红,任佩瑜.企业社会绩效评价的利益相关者模式.中国工业经济,2002:7.

[4]陈晓慧.EVA业绩评价指标计算问题探讨.财会研究,2010,(06).

[5]黄美灵,周茹.绩效考核与绩效管理关系的文献综述.北方经济,2011(7):20.

[6]李双杰.企业绩效评估与效率分析.北京:中国社会科学出版社,2005.