“村级会计委托代理”模式的三维度分析

2015-05-24熊媛

熊 媛

我国是一个农业大国,农业、农村和农民(“三农”)问题是关乎国计民生和社会稳定的根本问题。党的十八大报告中指出:“要加大统筹城乡发展力度,促进城乡共同繁荣。加大强农惠农富农政策力度,让广大农民平等参与现代化进程、共同分享现代化成果。”在这样的时代背景下,近年来国家出台了多项强农惠农政策,由村集体经济组织承担或实施的改善农民生产生活条件的民生工程项目越来越多,征地拆迁建设也不断增加,村集体经济组织的收支日趋增多,村集体的资金、资产和资源(“三资”)管理逐渐成为了农村和谐稳定的焦点。为消除村级财务管理工作中账务不清、监管不到位等现象,也为引导村级财务走上市场化发展的道路,在2010年由中纪委、财政部、农业部、民政部四部委联合印发的《关于进一步加强村级会计委托代理服务工作指导意见的通知》(财会[2010]4号)文件精神的指导下,我国各地农村掀起了一股探索与推行“村级会计委托代理”这种新型村级财务管理模式的热潮。

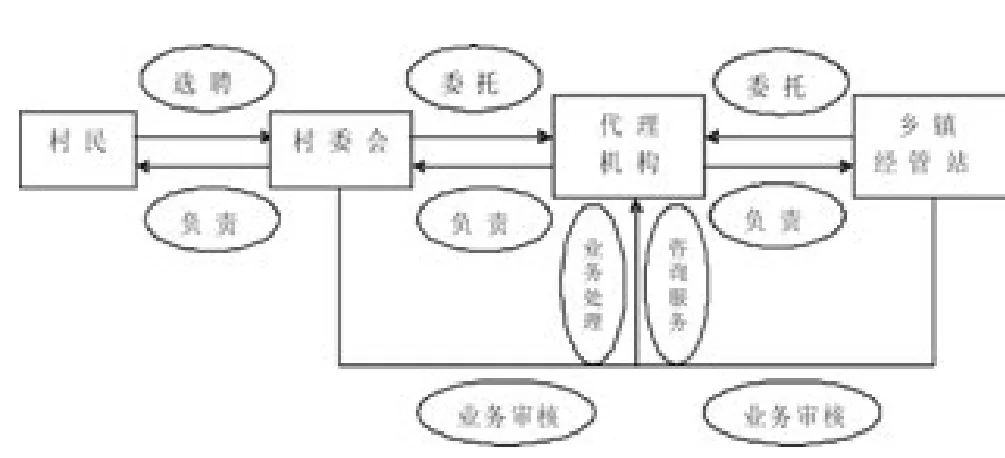

“村级会计委托代理”模式是指在坚持“一项委托,二级审核,三权不变,四层监督,五个统一”的原则及村民自愿的前提下,与代理机构签订会计委托代理协议,在保证村集体资金所有权、使用及收益权和审批权不变的前提下委托代理机构对村集体财务进行管理的一种财务管理模式(如下图所示)。其中,一项委托是指乡镇只设一名会计辅助人员处理村级财务;二级审核是指村和乡镇分两级同时对村级财务进行审核;三权不变是指村集体资产的所有权、资金的使用及收益权和财务审批权三权不变;四层监督是指包括群众监督、业务监督、审计监督和上级监督在内的四层监督体系;五个统一是指统一制度、统一审核、统一记账、统一公开以及统一建档。

“村级会计委托代理”模式能更好地适应目前我国农村财务管理工作,并为进一步简政放权、建立服务指导型的政府农村经济管理部门以及引导村级财务工作走上市场化的道路提供了新思路。

“村级会计委托代理”模式

一、从村级维度来看,“村级会计委托代理”模式充分尊重了村民的自主管理权

村级财务管理又叫做农村财务管理,是指对直接归村级集体经济组织所有、支配、管理的各种资产所发生的一切收入及其使用、分配等财务活动的核算、计划、监督与控制。这一概念表明村级财务管理无论采取哪种管理模式,均要体现村民自主管理的特性,主要源于村集体经济组织的资金、资产以及资源归集体所有即全体村民所有。事实上,自改革开放以来,我国从未停止过对村级财务管理模式的探索,先后摸索出了“村账村管”、“村账乡镇管”、“农村会计委派制”以及“村账乡镇双代管”等财务管理模式。然而上述四种模式由于未能在坚持村民自主管理权与村级财务人员独立性两者之间找到平衡,从而使得在这些财务管理模式下,村级财务管理工作一度陷入瓶颈。

例如,在“村账村管”模式下,虽然村民能自主地对村级财务进行直接管理,但由于村级财务人员由村组织自行配备,且大多由村干部的亲属或是亲近人员来担任,村集体经济组织的资金被侵占挪用的现象时有发生。再如,在“村账乡镇管”以及“村账乡镇双代管”的模式下,虽然通过乡镇主管农村经济工作的机构(经管站)或者是乡、村共同对村集体资金和账务实行统一管理的方式,增强了村级财务人员的独立性,有效遏制了挤占挪用村集体经济组织资金的现象,然而由于这两种模式都不可避免地带有一定的行政强制性,从而侵犯了村民的自主管理权,不利于村级财务管理的市场化发展方向,因而也给现实的村级财务管理工作带来了新的难题。最后,在“农村会计委派制”模式下,通过从乡镇经管站设立的会计委派中心委派财务人员到各村任职的方式,实现了村级财务人员真正独立于村集体经济组织,也保留了村民的自主管理权,然而由于会计委派中心财务人员到村任职后不了解当地的情况,很难融入到当地的生产生活当中,使得这种村级财务管理模式显得有点“水土不服”,达不到理想的效果。

总体而言,“村级会计委托代理”模式既尊重了村民的自主管理权,又保持了村级财务人员的独立性,且能有效保护村集体经济组织资金、资产及资源的安全完整,是一种行之有效的村级财务管理模式。

二、从代理机构维度来看,“村级会计委托代理”模式使村级财务管理更加合理,更有利于农村财务的市场化

(一)农村财务市场化角度的合理性

村集体经济组织的资金属于全体村民共同所有,其资金的运营应由作为所有者的全体村民来共同决策。但若事无巨细都经过全体村民共同决策,首先会产生决策效率问题;其次由于村民财务知识的缺乏,无法就资金如何保值、增值形成科学决策,从而错失发展机遇。通过“村会计委托代理”这种模式,在村集体经济组织与代理机构之间以协议的形式建立委托——代理关系,由村集体经济组织对村级财务进行审核,代理机构对村集体经济组织的日常业务进行会计处理并提供会计咨询服务,既维护了村民的自主管理权,又能通过代理机构人员的财务专业知识为村集体经济组织资金的日常稳健运营及保值、增值提供科学合理的建议,可谓一举两得。

(二)会计控制角度的合理性

一般情况下资金支出控制都由单位内部人员和机构承担,属于内部控制。而“村级会计委托代理”模式从形式上看是一般的委托代理业务,但从实质上看,村集体经济组织与代理机构之间已经不是单纯的委托人与代理人的关系,而是一种会计上的控制与被控制的关系。从代理机构对于原始凭证的真实性、合理性、合规性方面的审核以及银行存款使用时的盖章,“村级会计委托代理”已经属于资金使用上的控制行为。“村级会计委托代理”模式已经超出了内部控制范畴,确切地说,它属于外部会计控制范畴。通过“村级会计委托代理”模式,使村级会计控制由内向外延伸,能更加有效地防范村集体经济组织的资金被侵占挪用并堵塞其资金使用过程中的漏洞。

三、从乡镇村级财务监管部门的维度来看,“村级会计委托代理”模式能促使政府农村经济工作主管部门转变职能,更好地服务于农村经济工作

根据农业部印发的《农村集体经济组织审计规定》中第三条“乡级农村经营管理部门负责农村集体经济组织的审计工作”的规定,目前我国乡镇负责农村经济管理工作的基层机构为经管站,即乡镇经管站负责监督、管理和审计村集体经济组织的财务管理工作。因而,对于村集体经济组织而言,乡镇经管站相当于“裁判员”。然而,在过去若干年的现实农村经济管理工作中,不少乡镇经管站干部不仅负责审计和监督村级财务管理工作,还兼任村账代理会计,例如在“村账乡镇管”以及“村账乡镇双代管”的模式中即是如此。这种既当“裁判员”又当“运动员”的不合理现象将直接导致乡镇经管站无法对本乡镇的村集体经济组织的财务实施合法、有效的审计监督,同时也容易使得部分乡镇经管站干部与村干部结为利益共同体,滋生腐败。

“村级会计委托代理”模式,使得乡镇经管站摒弃了“运动员”的身份,而恢复了“裁判员”的身份。即通过仅设一名会计辅助人员协助代理机构处理村级财务的方式,把乡镇经管站的主要工作职能转变到对村集体经济组织日常财务工作的事前、事中及事后的监督上来,大大提高了工作效率,也有效遏制住了腐败的源头。

同时,在简政放权、建立廉洁高效的服务型政府的时代背景下,各乡镇村级财务监管部门(含乡镇纪委、财政所、经管站)也应思索如何在对村级财务实行审计监督的过程中,去行政化,引导农村财务走向市场化。“村级会计委托代理”模式,也给乡镇村级财务监管部门提供了新方法。乡镇村级监管部门可通过政府采购的方式购买代理机构的劳务服务,使其承担对村集体经济组织中财务人员的培训工作,变单纯的行政监督职能为服务指导职能,逐步引导村集体建立健全会计核算制度,使农村财务走上健康有序发展的市场化道路。

综上所述,“村会计委托代理”模式是治理村级财务混乱状况的有效模式。但其也不是完美无瑕的,这种模式在实施的过程中不断地涌现出一些新的问题,因此,要使“村会计委托代理”模式顺利推行并长期坚持下去,有赖于我们在理论与实践中不断探索与完善这种模式。

[1]李永红.论我国农村集体财务存在的问题及对策[J].科技致富向导,2015,(1).

[2]金勋和.当前村级财务管理存在的问题及对策[J].现代农业科技,2014,(12).

[3]李玉琴,胥朝阳,邹迪等.村级财务管理模式探索——基于湖北省大悟等地的调研分析[J].财政监督,2014,(11).

[4]吴龙福.加强乡镇村账委托代理工作的思考[J].福建农业科技,2014,(5).