工程项目全面预算管理思考

2015-05-24刘运华

刘运华

全面预算管理是现代大企业围绕发展战略,运用现代网络与信息技术,融经营(业务)预算、资本预算、薪酬预算、财务预算于一体的综合管理系统,是企业优化资源配置、提高运行质量、改善经营效益、加强风险管控的有效管理工具和管理机制。作为实现企业战略落地的工具和手段,全面预算已经在各行业得到推广,但由于建筑业受到其特性的影响,推广较迟。随着建筑市场竞争日益激烈,先进的管理理念和方法已经成为建筑施工企业实现战略目标和可持续发展的必然选择。工程项目是建筑施工企业的基本单元,是建筑施工企业利润的主要来源。在工程项目管理中运用全面预算的管理理念和方法,对于提高项目管理水平,提升项目经济效益,实现项目管理各项目标有着极其重要的意义。

一、工程项目全面预算管理意义

工程项目全面预算是运用全面预算方法对工程项目实施计划、控制、评价、激励为一体的全员、全过程、全方位的系统管理过程;是在预测和决策的基础上,围绕公司预算期内经营计划,以工程预算为主体,重点对预算期内的收入、成本、费用、资金等所做的具体安排。

(一)工程项目全面预算能够细化项目总体目标和年度经营目标,通过对项目管理活动一系列量化的计划安排,有利于实现目标的监控执行。

(二)通过工程项目全面预算的编制,有助于项目与公司之间,项目的部门与部门之间的相互交流与沟通,增进相互之间的了解,加深部门及员工对项目目标的理解和认同。

(三)工程项目全面预算管理是实施绩效管理的基础,是对项目部员工绩效考核的主要依据,通过预算与绩效管理相结合,使员工的考核真正做到“有章可循,有法可依”。

(四)工程项目全面预算管理可合理分配资源,强化内部控制,发现项目管理中的漏洞和不足,降低项目管理风险。

(五)通过工程项目全面预算管理可以加强对项目成本的控制,有效降低项目成本,开源节流,实现项目管理目标。

二、预算目标

(一)项目全周期预算目标

项目全周期预算目标包括:项目收入目标、成本目标、现金流目标、变更索赔收入目标。

(二)项目年度预算目标

项目年度预算目标包括:年度收入目标、年度成本目标、年度现金流目标、已完工未结算目标。

三、预算编制

项目全周期预算和项目年度预算都是以工程量预算为起点编制。项目全周期预算在项目责任成本下达后开始编制,预算期间粒度编制到季度。项目年度预算在年度目标下达后开始编制,预算期间粒度编制到月度,组织粒度编制到作业队,项目年度预算是项目全周期预算在期间和组织上的细化。

(一)项目预算编制准备工作

项目预算编制前,项目部应优化施工规划、制定资源配置计划与方案,包括施工措施、进度计划、资源配置明细表。并以总进度计划为基准,将初始合同工程量以月度为单位、整个合同期/预算年度为预算期进行分解编制初始合同工程量完成计划表,根据初始合同工程量完成计划表和合同价格编制项目预算。

(二)项目预算管理模式

项目全周期预算+项目年度预算+季度滚动预算

1.项目全周期预算

编制粒度:项目部/分部分项/季度/科目

2.项目年度预算

编制粒度:项目部/分部分项/月度/科目

3.项目季度滚动预算

编制粒度:作业队/分部分项工程量/月度/科目;滚动周期:季度;滚动长度:3个月;滚动条件:在年度目标内进行预算滚动;滚动内容:根据项目目标完成情况和实际资源情况及时更新月度产值预算、收入预算、工程量预算、成本预算、月度资金预算。

项目全面预算应把分部分项工程量预算、成本预算分解到作业队。

(三)项目预算编制逻辑和内容

1.产值、收入及回款预算

产值由预计的验工计价预算产生,收入预算由预计的施工进度预算产生。回款预算由预计的收入和回款期预算。

2.直接成本预算

直接成本预算以工程量预算为起点,根据当期预计完成的工程量和工程量所对应的人工、材料、机械施工定额得出当期的直接成本预算。

当期计划完成的工程量*工程量定额(工、料、机)=当期直接成本

3.间接费用预算

根据现场管理费标准、资源配置、期间来预算现场管理费。

4.资金预算

资金预算包括资金流入预算和资金支付预算。资金流入预算主要是业主拨款现金流入,包括业主预付款现金流入、前期结算工程款本期拨入、本期结算工程款本期拨入三部分,后两种根据预计业主确认的产值和预计回款期、回款比例来计算。现金流入=业主预付款+前期结算本期拨入+本期结算本期拨入。资金支付预算包括分包队伍的资金支付、材料采购资金支付、设备采购资金支付、设备租赁资金支付、现场经费支付和上缴收益支付等。根据需支付金额和付款周期、付款比例计算。

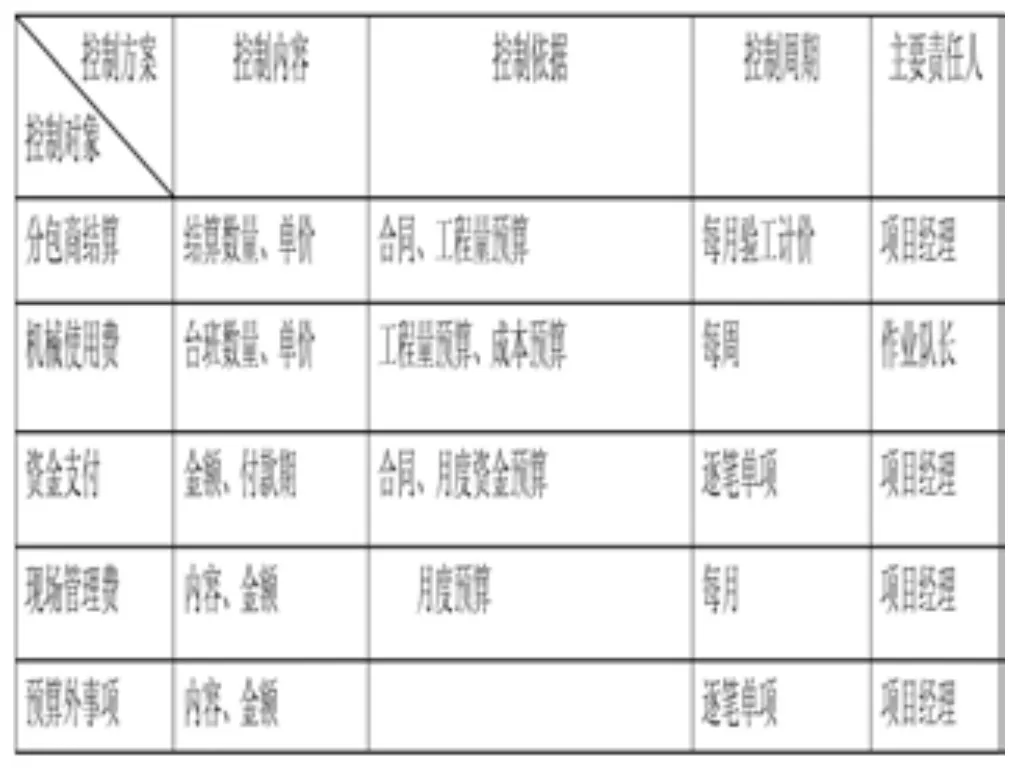

四、预算执行控制

工程项目全面预算执行控制实行分级管理,由项目部和上级预算管理单位共同控制,项目部负责对项目成本预算执行的现场管理控制,上级管理单位对预算执行过程进行控制,控制对象、控制内容、控制依据和控制周期如下图所示:

表1 项目预算控制方案表

五、预算监控分析

项目管理通常重点监控分析项目进度情况和项目成本执行情况。项目成本预算主要对以下三个指标做差异分析

(一)已完工程预算成本:以期实际完成工程量和预算单价计算得出。

(二)已完工程实际成本:取自本期实际完成工程的核算成本。

(三)计划进度预算成本:以本期预算完成工程量和预算单价计算得出。

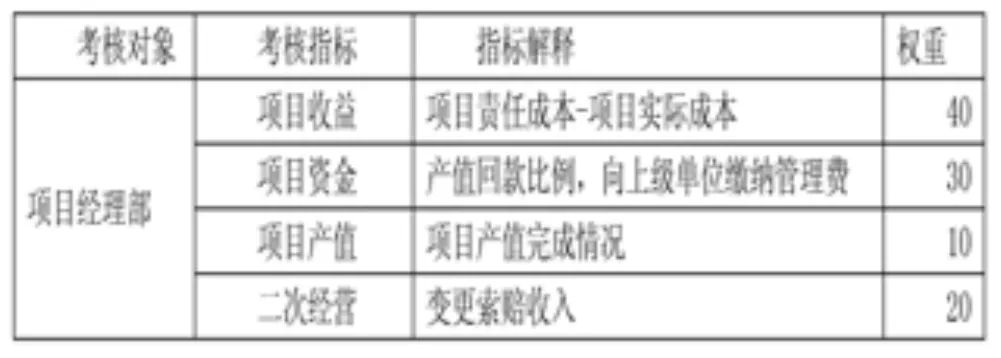

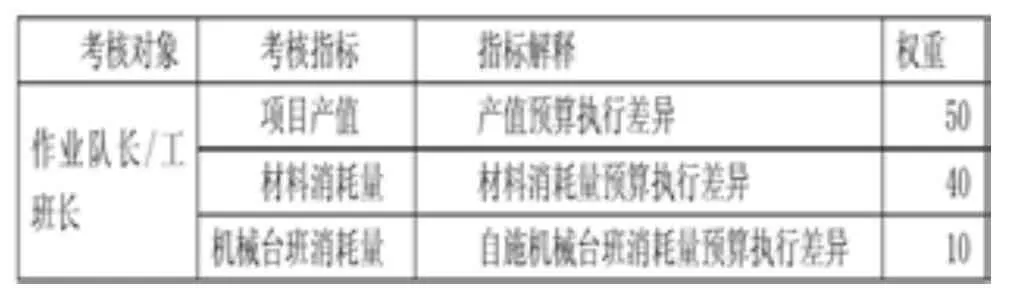

表2 项目预算考核表

已完工程预算成本和已完工程实际成本进行对比分析,主要分析本期项目成本的执行情况。已完工程预算成本和计划进度预算成本进行对比分析,主要分析本期项目计划进度执行情况。对比分析后,对差异采用逐层深入、层层递进的分析方式,分析维度可以从科目维度、组织维度、期间维度进行多维度分析,从财务数据穿透到业务数据和业务行为。找出原因进行及时调整和采取纠偏措施。现金流管理可以从营业收入分析、到应收账款分析、到存货余额分析、再到已完工未结算分析。

图2 项目成本分析逻辑图

六、预算调整

预算调整为项目预算目标的调整。项目预算一经确定后一般不予调整。当发生导致预算编制基础不成立或导致预算执行结果发生重大偏差的,如:重大自然灾害影响施工生产、宏观政策或者市场环境发生重大变化、合同发生重大调整等不可抗拒的原因,项目部提出申请调整预算。预算调整必须经过严格程序和授权审批。

七、预算考核

(一)项目预算考核的内容

项目预算考核实行分级考核管理,包括上级预算管理单位对项目经理部的考核和项目部内部考核。上级预算管理单位对项目部的考核按期间分为项目年度预算考核和项目全周期预算考核。

(二)上级预算管理单位对项目部的考核

(三)项目内部预算考核

表3 项目部内部预算考核表