货币增速剪刀差与股票价格波动的相关性实证研究

——基于结构突变视角

2015-05-14张慧敏北京工业大学经济与管理学院北京1000山东财经大学金融学院济南50014

刘 超,张慧敏(1.北京工业大学经济与管理学院,北京1000;.山东财经大学金融学院,济南50014)

货币增速剪刀差与股票价格波动的相关性实证研究

——基于结构突变视角

刘超1,2,张慧敏2

(1.北京工业大学经济与管理学院,北京100022;2.山东财经大学金融学院,济南250014)

摘要:为深入认知我国货币政策与股票市场间的传导机制,在阐述结构突变理论,揭示数据生成过程运行轨迹的基础上,选用2004年1月至2012年8月的月度数据,以货币增速剪刀差和上证综合指数为考察指标,利用滤波图分析、外生性与BLS内生性结构突变单位根检验及Granger因果关系检验方法,实证检验两者关系。表明货币增速剪刀差序列服从平稳过程,上证指数序列为含有在2006年9月和2007年7月发生结构突变的平稳过程。上证指数与货币增速剪刀差之间存在单向因果关系。

关键词:货币政策;股票价格;结构突变

在经济理论中,股票市场在货币政策传导机制中发挥作用。作用大小如何?股票价格是否应该纳入货币政策制定中?学术界对此存在争论。一种观点认为,股票价格应该以某种加权方式纳入货币政策中,以便央行积极的进行调整;而另一种观点则认为,只有股价对央行的通胀、经济增长等目标造成一定影响时,货币政策才做出反应,股价不应该被考虑在货币政策之中。因此,探讨股票价格波动与货币政策之间的关系,研究股票价格在货币政策传导机制中的作用,不但能丰富经济金融理论,而且可以为我国宏观经济的有效调控与股票市场的健康发展提供理论指导。

在我国经济实践中的货币政策方面,从2004年到2008年间,中国经济进入新一轮上升周期,但也出现了一些矛盾,集中表现在固定资产投资过快增长,资源的瓶颈约束加剧通货膨胀压力,人民币升值压力上升。基于运行形势,我国实行“稳中从紧”的货币政策。2008年以来,美国次贷危机、全球金融危机和欧洲主权债务危机相继发生,引起国际市场大幅动荡,为减少危机带来的冲击和损失,我国进行了3次货币政策操作方向的调整[1]。对于股票价格方面,特别是从2004年到2008年间,我国股票市场经历了巨大的上涨回落过程,特别是由2005年6月6日的低谷998.23点一路攀升至2007年10月16日的最高峰6 124点,随后仅仅用了9个月的时间就又重新回到了2 000点以下。根据证券交易所公布的数据,截至2012年底,中国股票市价总值23.1万亿元,占GDP的比重为44.4%。其中上交所股票市价总值为15.9万亿元,排全球主要交易所第7位,亚洲第3位(在东京、香港交易所之后);深交市值7.2万亿元。可见,我国股票价格波动与货币政策的制定实施有一定的关系,在这种背景下,深入认知货币政策传导机制,论证我国货币政策与股票市场之间的因果关系具有非常重要的现实意义。

本文选用货币增速剪刀差指标,对货币增速剪刀差和股票价格进行结构突变检验,判断两时间序列的数据生成过程,据此进一步实证检验二者之间的因果关系,并从我国货币政策传导机制及股票市场运行机制角度解释形成的内在原因和机理。

一、文献综述

为构建结构突变视角下货币增速剪刀差与股票价格波动的因应关系实证分析模型,有必要回顾和总结有关货币政策指标与股票价格时间序列的数据生成过程,以及两者之间关系的实证研究成果。

1.货币政策指标与股票价格时间序列的数据生成过程

关于货币政策指标与股票市场价格时间序列的数据生成过程研究,传统的单位根检验包括DF、PP等检验,没有考虑数据生成过程的结构突变,Perron(1989)对此提出质疑,提出结构突变单位根检验(先验设定结构变化点)[2],Banerjiee等(1992)、Hashemzadeh等(1998)、Lumsdaine和Papell(1997)通过内生化结构突变的方法,避免了外生设定突变点的主观性,对经济数据生成过程进行单位根检验[3-5]。因此,针对货币政策指标与股票价格时间序列的数据生成过程的研究主要集中于结构突变的单位根检验。佟孟华(2004)应用内外生性结构突变检验,发现上证指数服从结构突变的趋势稳定过程[6]。陈龙(2004)对中国广义货币进行了结构性突变的单位根检验,进一步论证了我国广义货币供应量的数据生成过程遵循结构突变的单位根过程[7]。

2.货币政策指标与股票价格之间的关系

范立夫等(2011)指出,货币政策调控根据货币政策中介目标的不同,可以划分为数量模式和价格模式,前者以货币供应量作为中介目标,后者以利率作为中介目标[8]。在传统理论上,货币供应量与股票价格成正相关关系,利率与股票价格成负相关关系,但实际的经济活动非常复杂,与传统理论所得出的结论也不尽相同。

关于货币供应量与股票价格之间关系的研究,主要存在4种关系:第一种是“互动”关系,Rigobon等(2003)认为,货币供应量与股票市场价格之间相互影响,协同互动,具有双向因果关系[9];第二种是“相关”关系,Lasterapers(1998)、胡援成等(2003)利用实证分析论证了货币供应量与股票价格之间关系的存在正向相关关系[10-11],但Bredin等(2007)等则认为,两者具有负向相关关系[12];第三种是“单向”因果关系,Friedman(1998)、Husain等(1999)认为,货币供应量对股票价格变动的作用显著,股价对货币供应量作用较小,郭金龙和李文军等(2004)得出的结论与前者一致[13-15]。而学者冯用富(2003)通过构建资产选择模型表明,货币政策干预股票市场是无效的[16];第四种是不存在显著性关系,Mennis(1995)、Alatiqi等(2008)以及钱小安等(1999)对资料数据统计检验后发现,货币供应量与股票价格之间相关性较弱,不存在因果关系,影响效果有限[17-19]。

在货币政策理论中,除了重视货币供应量,还应将货币结构纳入到货币政策的研究、制定实施中,货币结构的变化对经济活动和货币政策具有重要的反作用。关于货币结构对股票价格之间的关系研究,卢艳茹(2007)通过对我国各层次的货币供应量M0、M1、M2与股票价格之间的关系进行实证研究,发现两者之间不存在格兰杰因果关系,不具有长期的均衡关系,认为中央银行不能利用对货币供应量的调整变动来有效控制股票价格[20]。张雷(2012)利用M1/M2构建货币供应量剪刀差指标,考察货币供应量剪刀差与上证指数波动之间的关系,发现货币供应量剪刀差指标领先上证指数的时间为3个月[21]。

大量的研究表明,一是国内外研究大部分涉及货币供应量,较少有将货币结构,特别是货币增速剪刀差作为考察货币政策的指标;二是在论证货币供应量与股票价格关系时使用传统的单位根检验,直接对其进行差分处理,没有考虑时间序列单位根与“伪检验”的问题,缺少可能存在的结构突变检验。因此,综合运用结构突变和Granger因果关系检验方法,判断货币增速剪刀差和股价的数据生成过程,更为准确的揭示两者之间的因应关系,对深刻认知货币政策的有效性、促进股票市场有序健康发展具有非常重要的现实意义。

二、模型设定

结构突变是指时间序列数据偏离预定运行路径的突然变化,使得数据生成轨迹由一种稳定态跳跃到另一种稳定态的过程。本文选用外生性与BLS内生性结构突变单位根检验模型,避免单独使用外生性结构突变单位根检验的主观性。

1.外生性结构突变单位根检验模型

Perron等(1988)认为,如果不考虑结构突变对时间序列进行单位根检验,容易导致检验功效降低,即实际上该时间序列为退势平稳过程,检验结果却认为是单位根[22]。因此,在运用结构变化的单位根检验,针对突变点已知的结构突变提出了3种模型:即截距突变的“崩溃”模型;斜率突变的“增长率”模型和截距与斜率都有突变的模型。

(1)模型A。当时间序列单位根过程只发生截距突变时,假定截距突变点发生在tε,在此模型中,t<tεDt=0;t>tεDt=1,Dt=0时,截距为μ,Dt=1时,截距变为μ+β,则截距突变对应的模型为

模型A亦被称为崩溃模型,在此模型下,发生的结构突变不再返回结构突变以前的运行路径。

(2)模型B。当单位根过程只发生斜率突变时,对应的模型B为

在此模型中,t<tεDt=0;t>tεDt=1,Dt=0时,斜率为β,Dt=1时,斜率突变为β+γ。该模型称为变化的增长率模型。

(3)模型C。当单位根过程既包含截距突变又包含有斜率突变时,对应的模型C为

在此模型中,t<tεDt=0;t>tεDt=1,Dt=0时,趋势项为μ+βt,Dt=1时,趋势项突变为(μ+θ)+(β+ γ)t。

对上述3种模型,原假设与备择假设为:H0:et~I (1),H1:et~I(0),当接受原假设H0:et~I(1)时,时间序列yt服从结构突变的单位根过程,反之,当拒绝原假设,接受备择假设H1:et~I(0)时,时间序列yt则服从结构突变的趋势稳定过程。

2.内生性结构突变的单位根检验模型——BLS检 验法

为了避免和解决问题,提高一定的检验势,解除先验主义的束缚,使结论更加接近真实,Banerjiee等(1992)提出了内生性结构突变的3种检验方法:递归检验法;滚动检验法和循序检验法。其中循序检验法包括循序均值变动与循序趋势变动检验[5]。

方法1:递归检验法。首先对结构性变动的延续时间区间即第一个子样本的区间长度进行确定,一般取原来样本容量的0.25倍,然后,从第一个样本的最后一期向后逐步扩大子样本容量范围,最后,对每个子样本进行含有截距项和趋势项的ADF检验,将得到的每一个ADF检验值与每个递归子样本相对应,检验单位根原假设。

用数学符号表示如下:时间序列的样本子集取t= 1,2,…,k,其中k=k0,k1,…,T,总样本容量用T表示,递归初始值用k0=(1/4)T表示(k0取整数)。样本中每一个子样本的模型形式为

对式(4)进行ADF单位根检验,(H0:ρ=0,H1:ρ<0),用tρ(k)表示ADF值序列,记=min[tρ(k)],表示ADF值序列中的最小值,然后=min[tρ(k)]与相应的临界值比较,检验单位根零假设。

方法2:滚动检验法。某种程度上是对递归检验的补充验证,但是不同点在于递归检验法中子样本的选取范围和容量是逐步扩大,而滚动检验法中将第一个子样本的首期和末期分别推后一期,直到序列的末尾。子样本的容量范围在整个样本空间中滚动推移,样本容量保持一个固定值,从{1,2,…,k},{2,3,…,k+1},…,到{T-k+1,T-k+2,…,T}。一般来说,取k=(1/3)T(取整数),然后对每一样本子集进行ADF单位根检验处理,从结果中选取ADF值序列的最小值,记为,使用合适的临界值与进行比较,检验单位根零假设。

方法3:循序检验法。与前两种方法不同,将虚拟变量(代表结构突变的发生)加入检验式,循环检验所有可能发生突变的时点,从检验结果中选取最小的ADF值与临界值相比较,检验单位根零假设。

在实际运用中,对全部样本进行循序检验采用的检验模型为

对式(5)进行检验(H0:ρ=0,H1:ρ<0),其中Dt分两种情况,即

其中k表示样本中存在的可能的结构突变点。为保证较好的检验效果,通常把k(整数)限制在[0.15T,0.85T]范围内。将ADF检验得到的结果记为tρ(k),选取ADF值序列的最小值,记为=min[tρ(k)],使用合适的临界值,与ADF值序列的最小值相比较,检验单位根原假设。

递归检验、滚动检验和循序检验可以通过在Eviews软件中编程实现,根据3种检验方法各自得出的一系列ADF值,检验是否存在最小的ADF值小于相应临界值,如果存在,则说明存在结构突变点,否则不存在。

三、研究样本与研究设计

1.研究数据设定与处理

本文选用2004年1月到2012年8月期间的货币增速剪刀差和股票价格指标数据。

针对股票价格指标,选取上证综指的月度数据,数据选自西南证券新干线。为了消除异方差和自相关性,对上证综指的数值取自然对数,记为lnsz。

关于货币增速剪刀差,用ΔM1/ΔM1t-1-ΔM2/ ΔM2t-1表示,记为mc,其中,M1与M2同比增长率的月度数据选自中国人民银行。

2.常规的单位根检验

首先对两月度数据序列进行常规的单位根检验,检验结果如表1所示。

表1 ADF检验分析结果

从表1中可以看出,货币增速剪刀差在5%置信水平下拒绝单位根检验,是平稳序列;上证指数对数序列在1%、5%和10%置信水平下都接受单位根检验,呈现出非平稳过程,但经过一次差分后的时间序列在1%的置信水平下拒绝原假设,接受备择假设,表明上证指数对数序列为经过一次差分后的平稳序列。

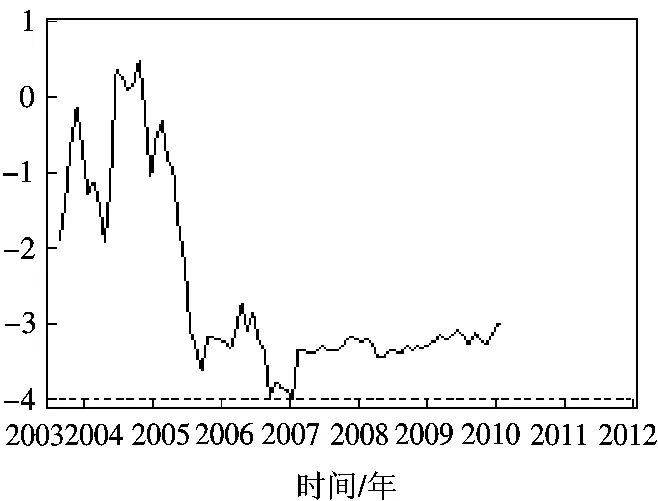

3.上证指数对数时间序列的Hodrick-Prescott滤 波分析

运用滤波图技术对lnsz序列进行参数为14 400 和7 000的滤波分析,可得到,在2007年到2008年之间存在一次明显的结构突变,且截距和斜率同时发生结构突变。从参数7 000滤波分析的趋势曲线,可得知在2005年到2007年之间存在一次截距突变斜率不变的结构突变。下面结合BLS内生性结构突变单位根检验法的循序检验法,准确得到结构突变点的具体位置。

4.内生性结构突变的单位根检验

本文运用BLS(1992)检验中的递归检验法与循序检验法,对lnsz月度数据序列进行结构突变的单位根检验,基于前面研究方法的阐述,通过Eviews编程运行得到检验结果(见图1、图2、图3和表2)。

图1 lnsz递归检验变动值序列

由上述检验结果表明,根据递归检验法,lnsz月度数据序列含有结构突变点,进而根据递归检验法,按照均值突变模型,lnsz月度数据序列在2006年9月处取得极小值,能够在2.5%的显著性水平下拒绝零假设,则lnsz序列为在2006年9月发生均值突变的平稳过程。按照趋势突变模型,lnsz月度数据序列在2007年7月处取得极小值,能够在5%的显著性水平下拒绝零假设,则lnsz序列为在2007年7月发生趋势突变的平稳过程。

图2 lnsz循序检验均值变动值序列

图3 lnsz循序检验趋势变动值序列

表2 内生性结构突变单位根检验-循序检验的ADF值分析表

5.外生性结构突变的单位根检验

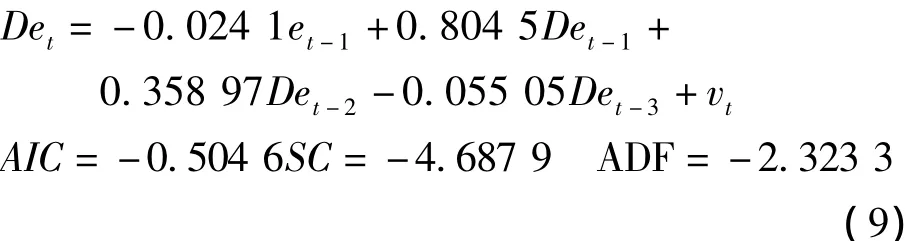

基于BLS循环检验方法得到的结构突变点,结合外生性结构突变的单位根检验,进一步验证上证指数对数时间序列为含有结构突变点的平稳过程,而不是单位根过程。

对于在2006年9月发生的均值突变,令tε= 2006:9,其结构突变模型符合模型A(崩溃模型),具体表达形式为

对退化后的数据et进行ADF检验,具体方程为

由于ADF=-2.323 3<-1.944 4(5%的临界值),所以在5%显著性水平下,上证指数对数序列拒绝原假设,为在2006年9月发生均值突变的平稳过程。

同理,对于在2007年7月发生的趋势突变,令tε=2007:7,可以选择模型C作为对上证指数对数时间序列的检验模型,具体形式为

对退化后的数据et进行ADF检验,具体方程为

由于ADF=-2.751 3<-2.588 1(1%的临界值),所以拒绝原假设,即上证指数对数时间序列在2007年7月发生截距和斜率结构突变的趋势平稳。

6.格兰杰因果关系检验

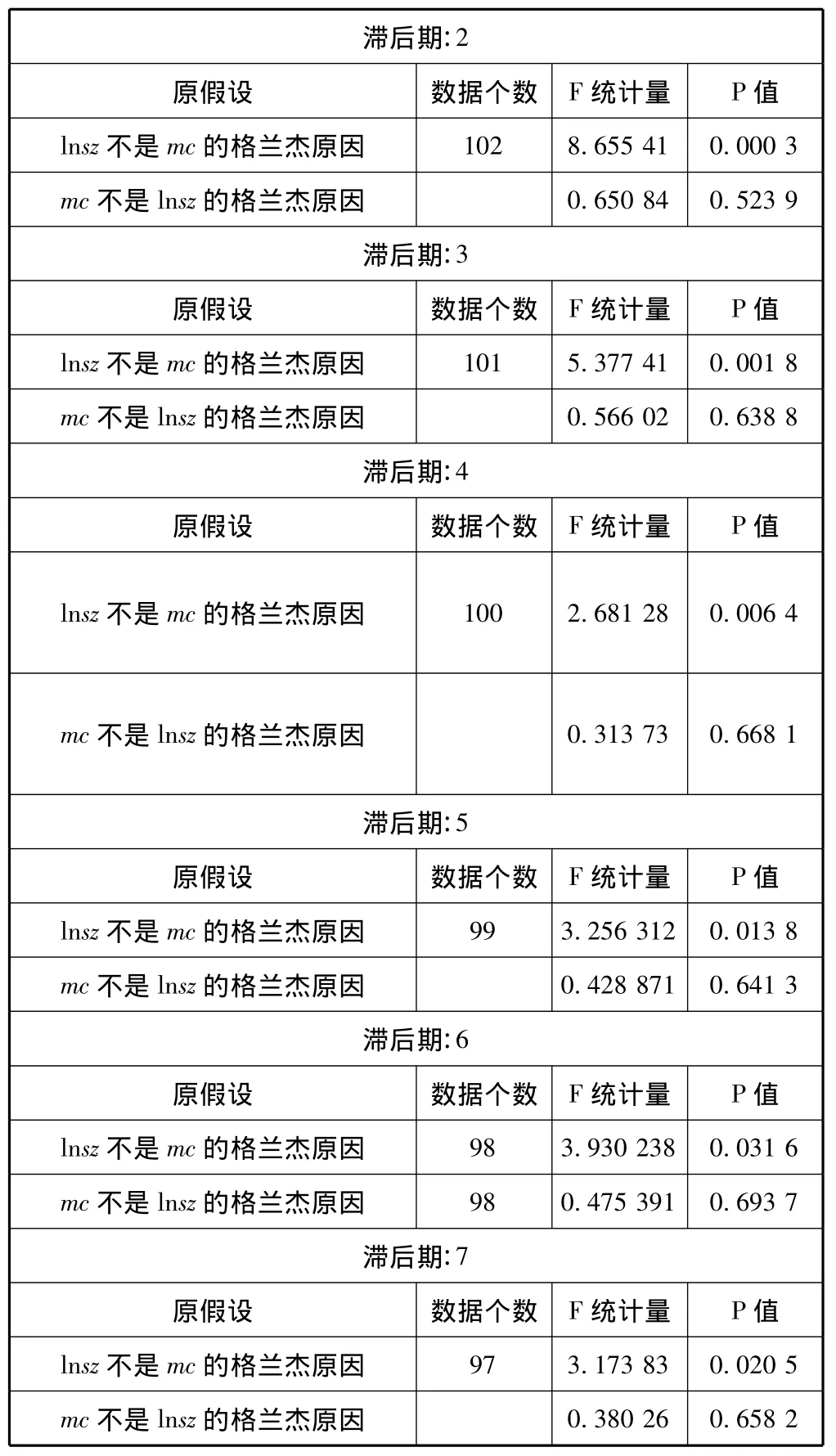

通过上面的检验分析,证实货币增速剪刀差时间序列为趋势平稳的过程,上证指数对数时间序列为带有结构突变点的趋势平稳过程。因此,可以不用对货币增速剪刀差与上证指数对数时间序列之间的关系进行协整检验分析,直接进行因果关系检验。由于格兰杰因果关系检验的结果对滞后期的长度敏感性较强,选取6个不同的滞后期进行检验,检验结果如表3所示。

由检验结果可知,无论滞后期取何值,在10%显著性水平下拒绝lnsz不是mc的格兰杰原因,即上证指数的变化与货币增速剪刀差之间存在单向因果关系,上证指数的变化是引起货币增速剪刀差波动的格兰杰成因,货币增速剪刀差的变动并不是导致上证指数变化的格兰杰成因。

表3 格兰杰因果关系检验结果

四、实证分析

1.解释货币增速剪刀差与上证指数序列的数据生 成过程

货币增速剪刀差时间序列没有发生结构突变,是平稳序列。上证指数月度数据序列在2006年9月为均值突变,2007年7月为趋势突变的退势平稳过程。

考虑到上证指数在2006年9月发生均值突变,说明在结构突变点2006年9月之后,上证指数的均值轨迹又重新恢复到结构突变之前的路径状态。回顾这一时期发生的重要事件:1)2006年股市出现了的逆政策周期运行和顺经济周期运行特征[23];2)2006年央行为调控固定资产投资规模以及信贷规模连续推出上调金融机构贷款基准利率、上调存款准备金率、发行1 000亿元定向票据等一系列收紧性货币政策;3) 2006年,我国呈现出经济高增长、低通胀,企业利润快速增长,股票内在价值提升的良好态势,经济周期处于连续上升阶段,股市也得到了经济周期的有力支撑。在这些因素共同作用下导致了股票价格在2006年9月发生了结构突变。

上证指数在2007年7月发生趋势突变,说明在2007年7月后表现出下降的趋势,主要原因是,2006年较好的宏观调控为股市的发展提供了有利的条件,股市的牛市行情不断延续。面对通货膨胀压力,政府不断通过窗口效应向市场表达市场过热的信号,实行紧缩性政策,2007年3月利率发生了显著变化,随后一年内连续5次加息,调整频率加快。这表明:一是紧缩的政策在一段时间后起到了效果;二是由于公众预期羊群效应开始向相反的方向起作用,导致了2007年下半年后开始的深度下跌。此时美国次贷危机已逐渐形成,开始在全球范围内蔓延,金融公司出现破产等现象,我国资本市场受到牵连和影响。

2.对上证指数变化与货币增速剪刀差之间存在单 向因果关系进行解释说明

格兰杰因果关系检验并不是检验时间序列间的因果关系,是一种统计意义上的检验,重要的价值在于预测功能。

上证指数的变化是引起货币增速剪刀差波动的格兰杰成因,这表明上证指数作为反应前瞻行为的变量序列,能够预测货币政策的变化。过去的股票价格波动变化信息,对于现在货币政策的制定具有较强的预测作用。主要原因是:1)随着我国资本市场(特别是股票市场)的不断深化和发展,股市的功能日渐凸显,市场对经济发展的贡献比重逐渐提高,很大程度上对货币政策的制定和执行产生显著性影响;2)股票市场的发展拓展了货币政策的原有传导渠道,影响着传统货币政策的最终目标、中介目标和传导机制等,进而对货币政策的影响越来越大。

货币增速剪刀差的变动并不是导致上证指数变化的格兰杰成因,这表明我国的货币政策对股票市场的影响比较有限。虽然理论上货币政策应该对股市产生影响,但在实践中,我国的货币政策对股市的影响不大,对股市价格的预测能力较小,试图通过货币政策的变化来改变股价、稳定股市,难以达到预期效果。

五、结语

本文基于结构突变思想构建计量分析模型,检验货币增速剪刀差和上证综合指数的数据生成过程,在此基础上对货币增速剪刀差与上证综合指数进行Granger因果关系检验。实证结果表明:1)货币增速剪刀差时间序列没有发生结构突变,是平稳序列,上证指数月度数据序列在2006年9月为均值突变,2007年7月为趋势突变的退势平稳过程;2)上证指数的变化是引起货币增速剪刀差波动的格兰杰成因,货币增速剪刀差的变动并不是导致上证指数变化的格兰杰成因。这表明,一是我国股票市场的深化和发展,不仅使它在资源配置、产权交易、风险定价等方面的作用更加突出,而且它对货币政策的影响也日渐凸显。二是受到利率化水平、股票市场价格形成机制、上市公司结构不合理等因素的限制,我国传统的货币政策传导机制面临挑战,在一定程度上影响货币政策效果的有效性。

在我国金融业改革不断深入与对外开放程度逐渐提高的经济背景下,基于上述实证结果的解释分析,提出以下3点具有针对性的政策建议:1)中央银行在制定和操作货币政策时不能完全漠视股市因素,把股票市场纳入货币政策操作的范围之内,密切关注股票市场价格的变化波动,但并不意味着把其作为影响货币政策的决定性因素,应该关注股价而不是盯住,才能更有效保证货币政策的逆经济周期效应,熨平经济波动而不是加剧经济的动荡;2)将货币结构尤其是货币增速剪刀差作为货币供应量的补充,加强对货币结构的调控以增强对经济变量的调控作用;3)不断加强股票市场的制度建设,加大对股票市场的监管力度,禁止违规资金流入股市,减少有关因素对股价的非正常冲击,提高股市的运行效率,逐步发挥股票市场传导货币政策的功能。

参考文献:

[1]王宇.中国货币政策:调整与改革[J].金融理论与实践,2012(11):63-66.

[2]Perron P.The great crash,the oil price shock,and the unit root hypothesis[J].Econometrica:Journal of the Econometric Society,1989,20(1):1361-1401.

[3]Banerjee A,Lumsdaine R L,Stock J H.Recursive and sequential tests of the unit-root and trend-break hypothesis: Theory and international evidence[J].Journal of Business and Economic Statistics,1992(10):271-287.

[4]Hashemzadeh N,Taylor P.Stock prices,money supply,and interest rates:The question of causality[J].Applied Economics,1988,20(12):1603-1611.

[5]Lumsdaine R L,Papell D H.Multiple trend breaks and the unit-root hypothesis[J].Review of Economics and Statistics,1997,79(2):212-218.

[6]佟孟华,钟春仿,郭多祚.结构突变及其对上证指数的实证研究[J].财经问题研究,2004(3):76-79.

[7]陈龙.结构性突变的单位根过程:基于中国广义货币的实证研究[J].统计与决策,2004(11):13-14.

[8]范立夫,张捷.货币增速剪刀差与CPI相关性的实证研究[J].财经问题研究,2011(6):59-64.

[9]Rigobon R,Sack B.Measuring the reaction of monetary policy to the stock market[J].The Quarterly Journal of Economics,2003,118(2):639-669.

[10]Lastrapes W D.International evidence on equity prices,interest rates and money[J].Journal of International Money and Finance,1998,17(3):377-406.

[11]胡援成,程建伟.中国资本市场货币政策传导机制的实证研究[J].数量经济技术经济研究,2003(5):17-20.

[12]Bredin D,Hyde S,Nitzsche D,et al.UK stock returns and the impact of domestic monetary policy shocks[J].Journal of Business Finance&Accounting,2007,34(5):872-888.

[13]Friedman M.Money and the stock market[J].The Journal of Political Economy,1988(6):221-245.

[14]Husain F,Mahmood T,Azid T.Monetary expansion and stock returns in Pakistan with comments[J].The Pakistan Development Review,1999(33):769-776.

[15]郭金龙,李文军.我国股票市场发展与货币政策互动关系的实证分析[J].数量经济技术经济研究,2004(6):20-29.

[16]冯用富.货币政策能对股价的过度波动做出反应吗? [J].经济研究,2003(1):37-44.

[17]Mennis E A.Security prices and business cycles[J].The Analysts Journal,1955(6):79-86.

[18]Alatiqi S,Fazel S.Can money supply predict stock prices? [J].Journal for Economic Educators,2008,8(2):54-59.

[19]钱小安.资产价格变化对货币政策的影响[J].经济研究,1998(1):72-78.

[20]卢艳茹.货币政策对股票价格影响的实证分析[J].时代金融,2008(5):44-46.

[21]张雷.货币供应周期对股市波动周期影响的实证研究[J].中国证券期货,2012(2):19-21.

[22]Phillips C B,Perron P.Testing for a unit root in time series regression[J].Biometrika,1988,75(2):335-346.

[23]刘超,孟涛.证券监管的策略因应:自顺周期与逆周期生发[J].改革,2010(7):141-147.

Empirical Study on the Correlation Between Scissors Gap of Money Supply Growth and Stock Price Volatility

—Based on Perspective of Structural Change

Liu Chao1,2,Zhang Huimin2

(1.School of Economics and Management,Beijing University of Technology,Beijing 100022,China; 2.School of Finance,Shandong University of Finance and Economics,Jinan 250014,China)

Abstract:To cognize transmission mechanism between monetary policy and stock market in China,this paper expounds theory of structural change,and then selects scissors gap of money supply growth and Shanghai composite index from January 2004 to August 2012 as investigation index.With various methods about structural change,this paper carries on the empirical analysis and shows that,scissors gap of money supply growth is a stationary process,but Shanghai composite index sequence obeys stationary process with structural changes in September 2006 and July 2007;Shanghai composite index has a one-way causal relationship with scissors gap of money supply growth.

Keywords:monetary policy;stock price;structural change

通讯作者:张慧敏,zhangmin0730@yeah.net.

作者简介:刘超(1969—),男,教授.

基金项目:国家自然科学基金资助项目(61273230);教育部社科基金资助项目(NCET-12-1027).

收稿日期:2014-05-28.

中图分类号:F822.1

文献标志码:A

文章编号:1008-4339(2015)03-232-07