表外事项风险监管与商业银行发展——基于表外负债风险监管的视角

2015-05-11刘李福

■ 刘李福,邱 凯

随着我国市场经济体制不断完善,以及金融体制改革的深化,宏观政策对于金融的调控,逐步由行政型向经济型、市场型和社会型转变 (李维安,2012),打破了行政因素对金融市场发展的硬束缚,进一步带动了金融主体的积极性、创造性以及整个国家金融市场的发展。现阶段,宏观政策的地区倾斜、产业倾斜与行业倾斜,催生了许多新兴的投融资项目,使得社会投融资的资金需求量不断扩大,甚至膨胀。加之金融创新对市场的推动,虚拟经济得以快速发展并与实体经济并驾齐驱,重构我国经济发展的格局,而资金流通顺畅则成为经济发展的重要保障。经济主体自发的资金运作与商业逐利行为,为商业银行业的发展创造了广阔的市场。同时,国家宏观政策的引导以及对微观市场主体的激励,不断拓展了商业银行经营范围与营业空间,银行业逐步实现规模壮大、市值攀升、利润空间扩展的经营目标。

然而,随着我国商业银行经营扩张,“钱荒”与“钱慌”所造成的流动性困境越发凸显,制约着市场货币供需的总均衡。因此,在流动性与逐利性的驱动下,商业银行出现了众多的创新型金融工具与金融产品(马孝先等,2013)。市场“洗牌”促使商业银行格局重分,开发与运营金融衍生工具,已成为商业银行在激烈竞争中生存与发展的被动之举。然而,影子银行、期权期货、互换合约等表外事项的存在,会导致商业银行盲目扩张经营业务,在追逐高额收益的同时,表外事项的杠杆效应已使得银行风险成几何级数增长态势。同时,担保、信贷承诺以及衍生金融等表外负债事项,虽不会在短期内出现级数增长的杠杆风险,但由于其风险所具有的极其隐蔽性、不确定性、难以准确计量和评估等特征,逐步改变了商业银行风险规模与风险机构,成为银行风险监管的重中之重(Schich et,2012)。 所以,这些表外事项的存在,必然影响银行业的整体经营和战略发展。同时,随着商业银行治理由行政主导向经济主导过渡(李维安,2012),商业银行法人股权与社会股权会稀释国家股权的行政效应,扩张的经济自主权、不合理的高管激励机制等会加剧商业银行风险投资行为。因此,表外事项俨然成为商业银行的风险“重灾区”,加强对表外风险的监管,重构商业银行风险投资与管控机制,将成为商业银行发展的必然之举。

一、商业银行表外事项及其风险分析

金融创新的双刃效应,既为商业银行带来高额的利润,也可能给商业银行的经营管理产生巨大的风险。由于流动性压力缓解的需要和对利润的追逐,商业银行的表外事项越来越丰富,主要包括担保、信贷承诺、附有追索权的贷款债权销售以及金融衍生工具等,这些表外事项集中反映了商业银行由传统经营向衍生金融转型的全过程。现阶段,这些表外事项在商业银行经营业务中的占比越来越重,由于对高额回报率的追逐,商业银行难以在风险与收益中保持平衡,特别是地方性商业银行,由于资产规模、经营技术、管理经验以及风险管控等不利因素的制约,往往都不具有独立承担表外事项业务经营管理的能力和经验。与表外事项密切相关的,是表外事项本身以及业务操作所特有的表外风险,而这些风险基本上属于表外负债风险。由于表外事项难以在会计准则、金融法律法规框架下规范运营,高额回报率的诱惑、行业发展竞争以及流动性压力等多重因素,加强了商业银行进行表外事项运营的意愿。随着金融体制改革以及金融衍生工具的发展,在未来很长时间内,这些表外风险会随着商业银行经营管理的深化而扩张,并有可能打破收益风险对等的投资机制,给商业银行带来破产风险。

(一)商业银行表外事项分析

表外事项就是游离于财务报表之外,难以通过现有会计准则、金融法律法规加以全面规制的经营业务以及事项,不符合表内确认原则,就经济性质而言,表外事项应包含表外资产事项和表外负债事项两大类;就盈利性质而言,这些表外事项存在的前提之一是为商业银行获取经营利润。一方面,随着金融衍生交易方式的普遍化、常态化,表外事项在给商业银行带来收益的同时,也会带来更为隐蔽的风险,并可能使风险在短期内迅速膨胀和突发,这类表外事项可归属于表外负债事项。另一方面,在商业银行长期的资金运作管理中,特别是通过中间业务,所积累的社会资源、人力资源、管理资源、经验技能以及格式条款所带来免责规定等,尤其是权责不对等的免责条款,慢慢成为商业银行所看重的“额外资产”。由于表外资产在商业银行资产中的比重还比较低,“资产”的不确定性和难以准确计量等原因,对商业银行风险影响较低,这部分“可能类”的资产一般不为外部利益相关者所关注。然而,随着表外负债在商业银行负债中的比重越来越大,运作频率越来越高,对商业银行风险膨胀而言,影响已经凸显,所以,表外负债事项是商业银行表外事项的主体与核心,一般意义上所认可的商业银行表外事项,主要是商业银行的表外负债事项。

(二)商业银行表外事项收益——风险博弈分析

表外风险在商业银行风险管理中越来越受重视,原因在于表外事项在商业银行业务中的占比越来越高,以及表外风险所具有的隐蔽性强、危害性大、风险容易在短期内膨胀等。现阶段,会计准则、金融法律法规体系难以有效规制表外风险,因此,相较于传统风险,表外风险对商业银行的影响更显著、更深刻、更难以防范(Michael Cross et.2010)。

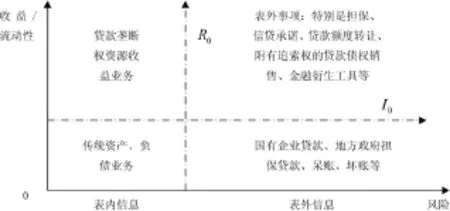

商业银行在收益与风险对等的投资原则基础上,遵从社会平均利润率下降规律,在行业竞争、经营利润与流动性等因素的驱动下,经营资产业务、负债业务以及中间业务,并逐步扩大表外事项的比重,通过超额利润来弥补行业平均利润率下降的损失,并在行业竞争中占得先机,缓解资金流动性压力,所以,商业银行必然会承担较高的风险。此外,受非市场因素的影响,风险与收益的均衡原则会被打破,产生了高收益—低风险、低收益—高风险的事项。因此,以行业平均收益和平均风险为参考界限,基于收益和风险的组合,把商业银行业务分为四类,从而构建商业银行业务收益—风险博弈模型,如图1所示。

图1 商业银行业务收益—风险博弈模型

如图1所示,随着社会平均收益水平递减,I0曲线会逐渐向横轴趋近,随着商业银行风险管理水平的提升,特别是对非系统风险的处理,银行经营风险会下降,R0曲线会逐渐向纵轴趋近。但随着商业银行表外事项占比的扩展,表外金融衍生工具会给银行带来高额利润和风险,既在一定程度上弥补了社会平均报酬率下降的损失,同时,表外衍生工具的高风险也抑制了行业风险水平下降的效应。因此,I0曲线与R0曲线会渐近横轴、纵轴,但保持一定的变动范围。由于表外衍生金融负债风险具有短期膨胀性,可能会使商业银行的风险攀升,进而出现悖理论的R0曲线远离纵轴的情形,甚至可能在短期内冲释金融衍生工具的利润功能。由此可见,表外事项风险已经深刻影响了商业银行的经营与管理全活动。

二、表外事项风险对商业银行的影响分析

(一)增加了商业银行会计要素确认与计量风险

表外金融衍生工具给予商业银行利润与风险的双重作用,但由于表外事项并未在会计准则、金融法律法规中得以全面规范,对于与表外事项相关的表外资产和表外负债,其确认和计量还存在很多不确定性,从而可能成为商业银行高管进行利润操纵与风险操控的契机,利用表外资产、表外负债确认与计量的模糊性,打会计准则的擦边球,有目的性地制定、变更表外资产与表外负债的确认、计量原则,并利用准则规范的漏洞隐瞒表外风险以及逃避风险监管,把表外事项变为实现业绩目标的手段,阻碍了政府宏观金融政策的实施,损害了政府管理权、央行监管权和社会监督权。

(二)增加商业银行风险规模,改变风险结构

由于金融衍生工具和衍生产品在商业银行经营业务中的比重越来越大,其杠杆效应高,会逐步放大商业银行行业整体风险。特别是表外金融衍生事项的风险具有隐蔽性、膨胀性以及高危性,往往为商业银行所忽视。或者即使受到关注,但由于缺少系统的风险管理措施,以及受金融衍生的高额利润的诱惑,也未必能很好地防范、监管和化解表外风险。同时,由于表外事项本身的系统性风险和高杠杆效应运作等非系统性风险,打破了系统性风险与非系统性风险的比例平衡,在增加风险规模的同时,逐步改变商业银行的风险结构和风险性质,在结构上重塑商业银行风险体系,冲击现有的风险监管机制。

(三)冲击商业银行传统业务的经营质量与业绩

由于大量表外事项的存在,表外风险掩盖了真实的经营收益与风险状况,使得风险与收益对等的原则,在商业银行中可能会被打破。商业银行是我国金融体系的核心与主体,积极执行宏观金融调控政策的职能。但由于向经济型、引导型宏观调控政策转变(李维安,2012),商业银行经济自主权进一步扩大,股东和高管的利益权得以强化,风险投资动机加强。如此一来,在宏观政策执行目标上,商业银行有动机与政府、央行等保持一致;但在商业利益的实现上,又要逃避政府、央行以及社会的监管。受到表外事项对传统稳健业务的冲击,商业银行经营质量与业绩整体下滑,并影响了传统业务与衍生业务的业务体系重构、整合与完善。

(四)恶化地方金融发展的政企环境

由于商业银行已经成为我国经济发展的关键推动力,如果商业银行体系不健全,银行金融中介的作用难以发挥,必然制约地方投融资活动的进行,进而影响地方经济的发展。现阶段,我国现代企业制度构建中还存在一些弊端,政企不分的局面很容易成为商业银行获取额外地区资源的优势。商业银行为地方融资平台的构建提供便利,特别是金融衍生工具的出现,缓解了货币流动性压力,很容易为地方政府利用,并据此逃避中央的监管。而金融衍生工具等表外事项风险,也会传导至地方政府债务风险体系,在一个紧密的政企结合的投融资资金链中,地方政府债务风险扩散,必将反作用于商业银行,恶化地方金融发展政企环境。

三、强化商业银行表外事项风险监管的措施

(一)完善会计准则体系,科学确认与核算表外事项

表外事项游离于会计准则、相关金融法律体系之外,成为特殊的事项。然而,这一事项并不罕见,其发生越来越频繁,对于商业银行经营管理的影响越来越显著。高额的回报率和缓解流动性压力是表外事项存在的直接动因。由于会计准则体系不完善,特别是金融事项核算领域,对表外事项的规范还存在模糊区域,导致商业银行大打准则擦边球,盲目追求高风险高收益的表外投资,为商业银行风险膨胀埋下隐患。因此,要加强对商业银行表外事项风险的有效监管,首先应完善会计准则体系,科学确认和核算表外事项,特别是表外负债,以准则的强制约束力规范商业银行的行为,有效规避表外事项核算的擦边球。

(二)完善商业银行内外部治理机制

有效的内外部治理机制是化解治理矛盾因素、营造和谐的制度保障。要实现对商业银行表外风险的有效监管,完善表外事项信息的披露,就必须构建一套完善的商业银行内外部治理机制。在商业银行内部,建立完善的内部控制机制,实现有效的内部权力制衡,强化内部职能部门以及CEO、CFO、CIO等管理人员的监管权责,抑制金融寡头的崛起,防范一股独大对商业银行经营管理的操控。在商业银行外部,有效协调政府、央行、证监会、银监会、保监会以及行业协会等监管主体的权责,充分发挥对商业银行发展的引导职能,完善外部法律制度,以及消费者和媒体监督职能体系的构建(李欣婷等,2012)。

(三)完善商业银行表外事项信息披露机制

由于商业银行表外事项的杆杆作用具有几何级数增长与不确定等特征,特别是表外负债的杠杆效应,加剧了商业银行经营管理的系统性风险与非系统性风险,规避表外事项风险并非风险管理的原则与明智之举。因此,必须完善商业银行表外事项信息披露机制,客观、全面、及时地披露商业银行表外事项,准确地揭示商业银行表外事项风险及其影响后果,重点披露表外负债风险,才能使监管者较为全面了解商业银行表外事项风险,从而制定科学的表外事项风险监管体系,有效地识别、分析和应对表外事项风险,从而提高风险治理的效果。

(四)完善商业银行绩效评价体系

由于对过高业绩的追求以及不合理任务指标的完成,迫使商业银行进行大量金融衍生产品交易,造成表外负债等表外事项风险膨胀,从而加剧了商业银行表外事项监管困境。因此,必须对表外事项的产生和影响加以全面的控制和监管,防范主观因素助推非系统性风险膨胀,逐步完善商业银行绩效评价体系,制定科学的投融资制度,规避内部职能部门及其人员对过高业绩、奖励与晋升的盲目追求,实现业绩和风险以及表内风险管理与表外风险管理双挂钩,从制度遵守、业绩实现、风险监管等方面,全方位考核与评价商业银行绩效,规范风险行为,降低投融资风险,特别是诱导表外负债的投融资风险。

(五)完善社会监管与信用等级评价体系

社会对于商业银行的评价,是造成商业银行盲目进行业务扩张、刻意隐瞒风险的重要原因。由于社会认知评价、商业银行业绩、外部监管等方面存在着循环影响,不科学的社会认知评价会助推商业银行盲目的表外扩张行为,而这种盲目的扩张更多地是为了提高社会声誉以及业务、利润规模。从而获得外部监管的认可,而唯业务、利润的外部监管态度,又会向社会认知评价传递片面的评价标准,进而影响商业银行的行为。因此,必须完善社会监管与信用等级评价体系,建立权威的社会评级与评价反馈机制,从而有效规避社会不合理评级对于商业银行表外事项的助推影响。

[1]李维安.金融机构的治理改革:需配套的顶层设计[J].南开管理评论,2012,(3):1.

[2]马孝先,周连超,郑萍.商业银行衍生金融工具配置动因中美比较分析 [J].宏观经济研究,2013,(3):81~88.

[3]Schich et.Implicit guarantees for bank debt:Where do we stand?[J].OECD Journal:Financial Market Trends,2012(1),45~63,19.

[4]Michael Cross et.The Bank's balance sheet during the crisis[R].Bank of England Quarterly Bulletin,2010(3),34~42.

[5]李欣婷,闫妍,薛欣.金融衍生品案例研究:高盛金融欺诈案[J].管理评论,2012,(12):14~19,52.