我国货币政策行业异质性效应的存在性及实证分析——基于面板数据模型及VAR模型的检验

2015-05-11吴伟军刘万晴

■吴伟军,刘万晴

一、引言

我国“十二五”规划明确提出“优化产业结构、增强产业配套能力、淘汰落后产能”等有关产业结构调整的重要目标,当前是我国产业结构优化和经济发展方式转变的关键时刻。在调结构、促发展的政策措施中,货币政策的使用频率越来越高,在经济结构调整中的作用越来越大,央行在制定和实施货币政策时,不仅考虑经济增长问题,也更加关注产业结构的优化和经济结构的调整。传统观点认为货币政策调节经济的功能主要表现为总量调节,即货币政策的实施首先影响微观主体的经济行为,如消费行为和投资行为,最后通过影响产出使整个宏观经济达到总量均衡。总量调控要达到预期目标有一个重要假设前提,就是货币政策对不同行业的影响具有一致性,也就是说经济体内部的微观主体必须具有同质性,否则货币政策不能实现不同行业的一致影响。然而,现实是行业间的微观主体不可能具有同质性,有些行业间存在明显的异质性,所以会导致货币政策冲击不仅对不同行业需求量调节存在差别,而且对每个行业供给能力的影响也存在差别。在货币政策冲击对行业产出产生差异性影响下,产业结构会在货币政策的反复实施中失去平衡。所以,货币政策必须突破传统意义上的总量需求调控思路,应该考虑保障产业按合理结构均衡发展。值得庆幸的是,我国中央银行已经有意识地采取了一些相应的措施,对高耗能、高耗水、高污染的行业以及影响民生的行业进行了信贷调控,如钢铁、火力发电、房地产等行业,同时对优质行业进行信贷支持,如高新技术行业、新能源行业等。

同样,在学术界,越来越多的学者也开始关注货币政策行业效应的研究,包括货币政策对各行业的产出效应和价格效应非对称性的研究,由于每个行业既有的生产成本和利润空间是不同的,随着名义利率的上升,各个行业的生产成本会上升,使得各行业对同一货币政策反应不同,这是对货币政策在行业和产业层面传导存在非对称性的逻辑推导,其理论基础是信贷市场不完美在货币政策传导机制中作用不断加剧以及金融加速器的作用。由于我国经济开放度的不断提高,在探讨影响货币政策效应因素时,不可忽略外部经济的影响,而学术界目前对货币政策非对称性的研究很少涉及开放经济。货币政策冲击效应主要包括长期效应和短期效应,本文在前人的研究基础上,对开放条件下我国货币政策冲击的长期行业效应的存在机理进行分析,并对其存在性和短期行业效应的存在性进行实证检验,针对实证结果提出政策建议。

二、文献回顾

与传统观念相异,学者通过实证检验研究发现大多数国家都存在程度不同的货币政策行业非对称性效应。西方学者的研究主要有:Blinder(1987)、Farmer(1984)、Christiano 和 Eichenbaum(1992)、Christiano等(1997)、Barth 和 Ramey(2000)都认为货币政策的实施会通过供给面的渠道影响产业经济结构,而供给面是受行业和产业结构影响的;Bernake和Gentler(1996)、Dedola 和 Lippi(2000)分别对封闭条件下不同国家和地区的不同行业或者产业对货币政策的反应进行了研究,结论是大部分国家和地区的货币政策存在着行业非对称性,原因是各行业间存在异质性或非总量的不对称性;Peersman&Smets(2005)以欧洲七国(澳大利亚、比利时、法国、德国、新西兰、意大利和西班牙)为研究对象,选择1978~1998年间欧洲这些国家的货币政策实施对11个产业产出增长的影响,研究结论表明这些国家货币政策效应在不同的产业之间表现出显著的差异性。Georgopoulos&Hejazi(2009)通过跨国实证研究证实了利率敏感性行业和企业规模大的行业的产出对货币政策敏感,其中制造业就是这类公司,与其他行业相比其对货币政策的敏感性更强。

有关我国货币政策行业非对称性研究,成果也丰硕,主要集中于封闭条件下,如王剑、刘玄(2005)应用时间序列模型,戴金平、金永军(2006)用E-G两步法和ADL模型,徐涛(2007)利用理论和经验方法,闫红波、王国林(2008)利用VAR模型和脉冲响应函数,分别对我国封闭条件下不同行业进行实证研究,结论大都支持其存在性,不过每个学者研究的出发点不同,在分析原因时得出了不同结论。曹永琴(2011)从银行信贷、资产负债表和相对价格入手,分析了货币政策行业非对称效应的形成机理,并实证检验了理论结果的成立。

综观上述文献,国内外学者主要从封闭经济体内研究了货币政策行业非对称性效应,结论大部分支持其存在性。但现有研究缺陷主要有二:一是主要集中于封闭经济体货币政策行业非对称性效应的实证检验,大都选用五变量(货币、利率、信贷、通货膨胀率和产出)或其中的几个变量的模型来描述封闭经济;二是缺乏货币政策行业非对称性形成机理的探讨。本文的扩展研究主要集中于三个方面:一是充分考虑外部经济的影响,从货币政策传导渠道入手构建货币政策行业非对称性效应的形成机理;二是采用面板数据模型检验开放条件下货币冲击和汇率波动对行业产出的长期非对称性效应,采用VAR模型及脉冲响应图分析货币冲击对不同行业产出的短期非对称性效应;三是针对实证检验结论,分析我国货币冲击行业非对称性效应的影响因素,并给出政策建议。

三、实证检验

本文选用17个常见行业的月度样本数据进行实证研究来验证这一观点的正确性,采用面板模型来分析货币政策长期效应,用向量自回归模型(VAR)脉冲响应图来分析货币政策冲击的短期效应。

(一)开放经济下货币冲击的长期产出效应

本文将构建面板模型,以我国三大产业中主要行业为研究对象,采用Hausman法检验判断面板模型属于随机效应模型还是属于固定效应模型,测算各行业的货币冲击和汇率冲击敏感系数,运用固定效应变系数模型估计各行业的货币政策敏感系数;其次,通过对面板模型进行回归检验各行业对货币政策冲击和汇率冲击的敏感系数。数据样本以月度为单位,时期跨1996年1月至2011年12月,包括17个行业的总产出增长率、货币供给增长率、汇率三大基础变量,各变量的样本数据来源于WIND数据库、中国统计年鉴和中国人民银行网站等。

基本的面板模型为:

其中,Yit表示行业总产出,M2it表示广义货币供应量M2的同比增长比率。C是面板模型的共同截距项,git是各行业的截距项,git之和为零。ait和表示行出的外生变量,本文分析开放条件与封闭条件下货币冲击对不同行业的影响,故选择汇率作为外生变量,bit是行业产出对汇率波动的敏感系数,mit是白噪声,i表示第i个行业。

面板数据模型有随机效应模型和固定效应模型,一般用Hausman检验来判断。根据回归系数是否可变,面板模型又可分为固定系数、可变截距和可变系数模型,一般通过构造F统计量来检验判断。

表1 面板数据模型类型的检验判断

从表1的检验结果可知,接受固定效应的假设,故选择固定效应面板数据模型。从系数类型检验判断结果可知,F2大于相应的临界值,拒绝固定系数假设,F1也大于相应的临界值,拒绝变截距的假设。因此,本文采用固定效应可变系数模型。

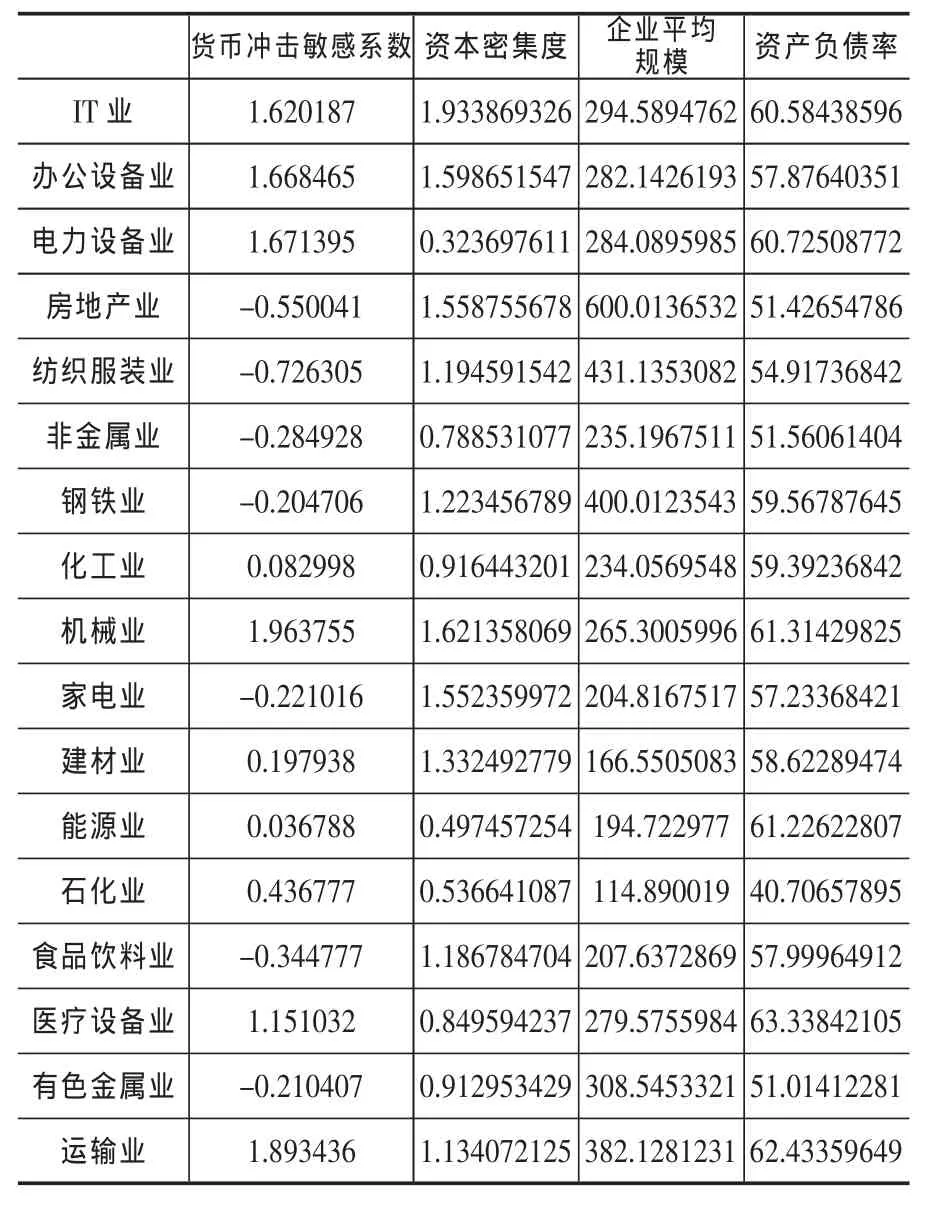

由表2可知,面板模型的总体回归效果良好,R2达到81.5%,共同截距项也通过了1%显著水平的检验。大部分行业对货币政策的敏感系数ait都通过了10%显著水平上的t检验(除了钢铁业、化工业、家电业、能源业和有色金属业的回归不显著之外),这表明了我国货币政策冲击显著影响行业经济的发展水平,方程(1)中各变量之间的长期关系存在。同时,大部分行业的汇率敏感系数bit也通过了10%显著水平上的t检验(除了房地产业、钢铁业和家电业之外)。

比较各个行业产出对货币政策冲击的敏感系数来看,存在比较大的差异,由表2数据可知,通过t值检验的行业中,除了房地产业、纺织服装业、非金属业和食品饮料业的敏感系数为负之外,其他行业的敏感系数都为正值,意味着货币政策冲击会促使行业产出的正向反应。但是反应最敏感的机械业的敏感系数为1.963755,而反应最不敏感的建材业的敏感系数仅为0.197938,之间相差了1.7658,其他的行业之间对货币政策敏感系数相差也比较大,敏感系数从小到大依次是医疗设备业、IT业、办公设备业、电力设备业、运输业。同时,大部分行业产出的汇率敏感系数bit都通过了t值显著性检验,而且各行业的bit差异比较大,如办公设备业的bit值达到21.56442,而医疗设备业的bit为-7.69357。所以,从总体情况来看,货币政策长期效应在行业间的传导存在较为显著的行业非对称性。

表2 固定效应可变系数面板模型的回归结果

(二)货币冲击的短期产出效应

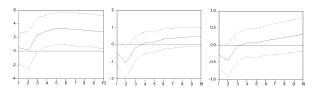

为了全面研究货币冲击在不同行业的产出效应差异,结合前文的面板数据模型,本文选用VAR模型及脉冲响应图来分析货币冲击对行业产出的短期效应。向量自回归模型(VAR)及脉冲响应图分析的是在某个时点上的某个经济变量对另一个经济变量冲击的短期反应,所以可选择该模型用于分析货币政策冲击的短期效应。在施加长期约束后,VAR的脉冲响应图显示了行业产出对货币政策冲击的反应。脉冲响应图表现的是在每个时点上,单位货币冲击导致的不同行业产出的短期效应,因而与面板模型中的敏感系数有所不同,可以相互补充,全面分析货币冲击对行业产出的效应。

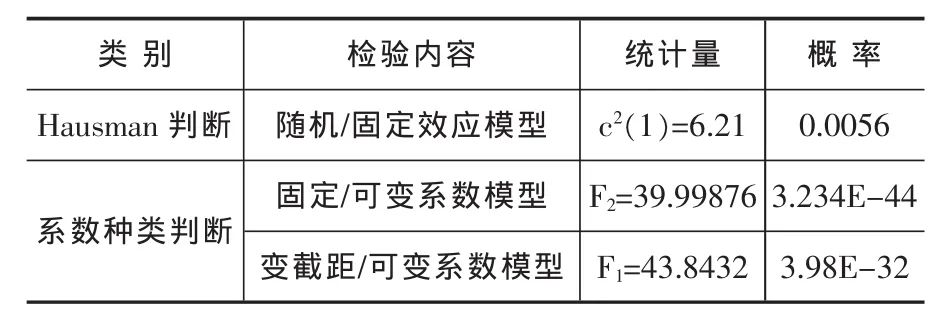

图1 IT业、办公设备业、电力设备业的产出增速对M2冲击的脉冲响应图

图2 房地产业、纺织服装业、非金属业产出增速对M2冲击的脉冲响应图

图3 机械业、建材业、石化业产出增速对M2冲击的脉冲响应图

图4 食品饮料业、医疗设备业、运输业产出增速对M2冲击的脉冲响应图

为了有效比较各行业产出对货币冲击短期响应的差异性,本小节选择了12个行业,这12个行业的选择标准是基于前文面板数据模型回归中敏感性系数通过t值检验的行业,也就意味着这些行业的货币冲击的长期效应有效。图1至图4给出了这12个行业产出对单位货币正向冲击的脉冲响应状况。总体情况来看,短期内,大多数行业的产出对货币正向冲击有显著反应,统一正向货币冲击发生后,行业内的微观主体,如企业,会调整自己的生产和投资行为。由于各行业投资生产水平存在着较大的差异,再加上企业不同的特征,该调整行为会使得行业产出差异更加明显。图1至图4表明,不同行业对单位货币正向冲击反应的方向、幅度、速度和敛散程度都存在显著的行业差异性。除了办公设备业、纺织服装业等部分行业对正向货币冲击短期内产生为负向反应之外,其他行业对正向货币冲击都为正向反应,即意味着我国货币政策有效,扩张性的货币政策能促进行业产出的增加。但是,各个行业的增长幅度和趋势有很大的差异性。短期内达到最大响应的行业是石化行业,在货币其正向冲击的的滞后1期就达到了最大响应值,最慢的是建材业,货币正向冲击滞后10期才达到最大响应值。同时,各个行业产出对货币冲击的累积响应稳定期也有很大差异,电力设备和非金属行业的稳定期出现得比较早,分别在货币冲击之后的7期和8期就达到稳定期,一般行业都在第10期后达到稳定期。由此可见,行业对货币冲击反应速度的差异性明显。

(三)货币冲击行业非对称性的特征分析

由面板模型估计结果和VAR脉冲响应图,本文可以得出以下结论:我国不同的行业产出对货币冲击的反应存在明显的差异性,即我国货币政策存在行业非对称效应。通过比较分析上文面板数据模型回归而得的每个行业的货币冲击敏感系数与每个行业的资本密集度、企业规模的关系。

表3 我国主要行业的货币冲击敏感系数、资本密集度、企业平均规模和资产负债率

注:(1)资本密集度、企业平均规模和资产负债率原始数据来源于WIND数据库,样本空间为1999年2月~2011年12月,行业密集度、企业平均规模和资产负债率用该样本空间的平均值来衡量;(2)学术界一般用公式:资本密集程度=销售收入/(不动产、厂房和设备)来计算某个行业或者企业的资本密集度,由于受行业财务数据可得性的限制,本文采用公式:资本密集程度=产品销售收入/(总资产-流动资产)来替代计算行业资本密集度;(3)行业的企业平均规模用平均每个企业的从业人数来衡量,等于行业累计全部从业人员平均人数/累计企业单位数。

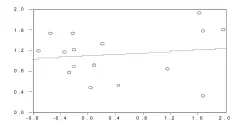

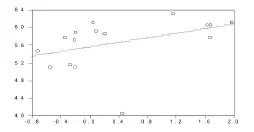

1.行业内企业的平均资本密集度越高,受货币冲击的影响越大,即资本密集型行业比劳动密集型行业对货币冲击更为敏感。比较各行业货币冲击敏感系数与资本密集度的相关关系(如图5)可知,本文认为资本密集型行业比劳动密集型行业对货币冲击更为敏感。与曹永琴(2011)研究得出的结论相反,本文的研究发现资本密集度与货币冲击敏感系数呈正向关系,这跟行业对利率调整的敏感度有关。利率调整是我国货币政策的主要工具,资本密集型行业对利率的敏感性肯定要比劳动力密集型行业高,因为资本密集型行业生产经营主要依赖于资本,而资本对利率调整是最为敏感的,一旦利率调高,资本成本提高,企业生产成本提高,生产减少,如果利率下降,资本成本下降,企业生产成本降低,生产会提高。劳动力密集型行业的生产成本主要来自于劳动力成本,所以相对而言,对利率调整不会很敏感。所以,不管实施扩张性货币政策还是紧缩性货币政策,对资本密集型的行业产生的冲击都要比劳动力密集型的行业要更强。

图5 行业资本密集度与货币冲击敏感度呈正相关

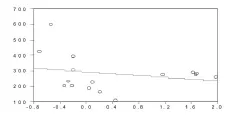

2.企业平均规模小的行业比企业平均规模大的行业对货币冲击更敏感。比较各行业货币冲击敏感系数与企业规模的相关关系(如图6)可知,本文认为企业平均规模小的行业比企业平均规模大的行业对货币冲击更敏感。企业是货币政策传导过程中最重要的中介,通过投资来最终影响产出,但是,企业的投资受其规模大小的影响,公司规模越大,其流动性越强,获得信息的能力也越强,所以一旦出现货币冲击,不管是紧缩性的还是扩张性的,大企业面临的代理成本、金融摩擦、信息不对称的程度都要比小企业要低,所以大企业比小企业所承受的货币冲击影响要小。而规模小的企业由于流动性不强、信息不对称程度高,在金融加速器的作用下,对货币政策冲击的敏感程度要远远高于规模大的公司。所以,企业规模小的行业比企业规模大的行业对货币冲击要更为敏感。

图6 行业企业平均规模与货币冲击敏感度呈负相关

3.行业内企业的负债越高受货币冲击的影响越大。比较各行业货币冲击敏感系数与企业资产负债比率的相关关系(如图7)可知,本文认为高财务杠杆企业的行业对货币冲击更敏感。高负债往往伴随着高风险经营,为了防范违约风险,银行对高负债行业一般会采用慎贷的策略。当出现货币扩张政策时,商业银行对高负债行业会要求更高的利率,这类行业的金融摩擦会因此而加大;当货币当局采取紧缩性货币政策时,银行首先会紧缩高负债行业的贷款,对该行业产出产生巨大的负面影响。所以,行业对货币冲击的敏感度会随着该行业负债比率的提高而不断上升。

图7 行业负债水平与货币冲击敏感度呈正相关

四、总结与政策建议

本文采用理论分析与实证检验相结合的方法来研究我国货币政策行业异质性效应,从货币政策传导的三大渠道入手,通过行业资本密集度、企业规模和负债比率来研究货币政策行业异质性的形成机理。基于17个行业1996年1月至2011年12月的样本数据,本文采用面板模型来分析货币政策对行业的长期效应,采用向量自回归模型(VAR)脉冲响应图来分析货币政策冲击对行业的短期效应,结果显示我国货币冲击不管是长期还是短期,都存在明显的行业非对称性效应。从行业特征差异性出发,本文实证证明:行业资本密集度和负债比率与行业货币冲击敏感系数呈正相关,而行业企业规模与行业货币冲击敏感系数呈负相关。理论与实证都表明我国货币冲击对行业产出的影响存在较大差异,我国正处于经济发展方式转变、经济结构调整、产业布局规划的重要时期,行业经济调整对我国未来经济发展有重要意义。基于此,货币当局应该充分认识到货币政策在行业间存在非对称性效应,并且利用该非对称效应协调行业经济发展,促进产业结构合理布局,使我国宏观经济更加健康、稳定发展。货币当局在制定和实施货币政策时要注意以下几个问题:

第一,货币当局要正确看待货币政策行业效应的客观性和普遍性。货币政策调控属于宏观层面的经济调控,是总量调控,采用的是统一货币政策工具。货币当局在制定与实施货币政策时要充分认识到统一的货币政策存在着对不同行业、不同企业的不同效应,政策制定者必须要充分考虑“一刀切”式的货币政策可能导致行业发展出现潜在不良的“马太效应”。

第二,货币当局应关注与其他经济政策,如财政政策、产业政策、信贷政策等的协调统一。如本文研究所示,我国宏观经济结构性问题严重,产业、行业、企业之间的差异性明显,行业的资本密集度、企业规模及负债率等都会影响到行业对货币冲击的敏感性,如资本密集度高、企业规模小、负债率高的行业对货币冲击反应剧烈。所以,货币政策当局在制定与实施货币政策时要注意防范货币政策本身存在的行业效应,结合经济发展的特点,与财政政策、产业政策相互协调,科学合理地引导资金的定向流动,从而促进行业经济结构的合理调整,同时也提高货币政策的有效性。

第三,货币政策工具要多样化和差异化,加快实现利率市场化。当前,我国货币政策工具以数量型货币政策工具为主,忽略了价格型政策工具。从我国货币政策传导渠道来看,目前我国最有效的传导渠道是银行信贷渠道,货币供给量作为中间变量比利率更具有效率,这跟我国利率市场化程度不高有重要关系。但是利率是资金价格,对微观经济体的投资成本产生直接影响,微观主体会根据利率变化调整自身的投资行为,所以利率市场化改革对完善我国货币政策传导有重要作用。利率的市场化调节,能够促使资金合理流动,从宏观调控角度来看,可以合理地调整行业和产业结构。为了实现我国社会主义市场经济体制的改革目标,就必须以市场机制为主优化资源配置,强化金融机制的市场调节功能,把利率市场化作为改革的目标。

第四,对特殊行业采取特别的货币政策。政府在实施新一轮的货币政策前,要充分考虑到货币政策冲击的产业异质性特点,对不同的行业要有保有压。对落后、“三高”行业实施高利率、惜贷等强制性措施。对于政府鼓励发展的行业,如新型技术、环保绿色、可持续发展的行业实施信贷支持、资本市场开放等政策,还可实行优惠的贷款利率政策或政府直接补贴政策,借助更多的市场和经济手段,引导其发展,以此促进经济结构调整和产业升级。

[1]曹永琴.中国货币政策行业非对称效应研究——基于30个行业面板数据的实证研究[J].上海经济研究,2011,(1).

[2]戴金平,金永军.货币政策的行业非对称效应[J].世界经济, 2006,(7).

[3]徐涛.中国货币政策的行业效应分析[J].世界经济,2007,(2).

[4]闫红波,王国林.我国货币政策产业效应的非对称性研究——来自制造业的实证[J].数量经济技术经济研究,2008,(5).

[5]Christiano,Lawrence J.and Martin Eichenbaum.Liquidity Effects and the Monetary Transmission Mechanism.The American Economic Review,1992,82(2):346~353.

[6]Georgopoulos,George and Walid Hejazi Financial Structure and the Heterogeneous Impact of Monetary Policy across Industries.Journal of Economics and Business,2009,61(1):1~33.

[7]Peersman,Gertand Frank Smets.The Industry Effects of Monetary Policy in the EuroArea.The Economic Journal 2005,115(503):319~342.