金融化视角下的农产品价格分析——基于GED-ARCH族模型

2015-05-11刘金山

■ 刘金山,王 景

一、引言

20世纪以来,以农产品为代表的初级产品的价格长期稳定处于低位,而工业制成品却又有超额利润,这是发展中国家与发达国际对国际贸易规则公平性的争论焦点之一。但进入21世纪,这一现象却出现了显著性变化:2000年以后,农产品价格波动性明显增强,粮食价格一路攀升。2008年4月7日芝加哥商品交易所的大米期货价格上涨2.4%,达到创纪录的 20.985美元/100磅 (约合 0.463美元/公斤),这一价格是2007年的2倍,而粮食价格自2001年以来更是涨了5倍之多。根据国际货币基金组织的统计,世界农产品的价格从2002年到2008年上涨了130%,而在2007年到2008年的一年时间里价格涨幅更是达到了56%。在2008年第一季度,大部分农产品的实际价格达到了近30年来的最高点,由此引发了世界性的粮食危机。

但是随着2008年下半年全球金融危机的爆发,全球经济放缓,世界粮食价格又出现了转折性的下跌,然而在2009年的下半年联合国粮食及农业组织却又提出要警惕农产品价格上涨,而在2011年2月该组织发布的报告显示全球食品价格指数已经连续7个月上涨,2011年初即达到了230.7点,甚至超过了2008年粮食价格的最高点。

短时间内,在供需与成本等基本面因素并未发生大的改变的情况下,农产品价格竟然出现暴涨暴跌的“过山车”行情,波动情况类似金融类资产,农产品价格可能走向了金融化。农产品价格金融化是指农产品价格不再像过去那样仅仅受市场供求关系与成本等传统因素影响,而是更多的由参与其中的金融因素来主导,农产品价格表现出金融资产的价格特征,也有学者称这种现象为农产品资本化。近年来,我国货币量增多和正在进行当中的金融市场改革开放,以及农产品自身的金融属性特征都为农产品价格金融化提供了条件。因此,本文尝试从金融化的新视角来研究近期农产品价格的波动情况。

二、文献综述

由于农产品与人们的基本物质需求密切相关,其价格波动直接影响广大农民与消费者的切身利益。然而,近年来农产品价格的波动明显加剧,其价格周期也呈现不稳定性。传统的供需理论并不能对农产品价格的这一新变化给出很好的解释。朱信凯等(2012)指出农产品价格体系自身就很复杂微妙,而基于“供求决定论”的传统价格波动研究忽略了价格形成的复杂机制和微妙作用及其调整过程。李晖(2004)研究发现较小的粮食供求关系变化却经常会引起较大的粮食价格波动,粮食价格波动的幅度与粮食供求变化的幅度有很大差异。针对这一状况,有学者开始从非传统角度来研究农产品价格。王文涛(2012)指出小宗农产品市场的信息不对称,投机因素较强是小宗农产品价格异常波动的一个重要原因。吕惠明,蒋晓燕(2013)认为在大宗农产品供求并未发生根本性改变的情况下,大宗农产品日益增强的金融属性是大宗农产品价格发生巨大波动不容忽视的原因。Stichele(2010)认为投机因素在很大程度上推高了价格,全球各主要大宗农产品价格金融化使得大宗农产品价格波动更为剧烈。

在讨论农产品价格金融化的后果方面,周寂沫(2011)认为粮食贸易“金融化”对粮食贸易的稳定造成严重危害。李书彦(2014)则认为大宗商品金融化有助于完善我国农产品价格形成机制,我国应抓住机遇发展农产品期货市场。刘元春(2010)指出农产品价格金融化使得农产品价格形成机制具备了较强的杠杆作用,只要价格上涨或下降一点就可能造成暴涨或暴跌进而造成整个市场的恐慌,使原本平衡的供求关系变得失衡。在研究金融化的原因方面,张雪莹等(2012)认为主要是因为包括商品指数交易者和对冲基金等在内的机构投资者进入农产品市场,以及全球宽松的货币政策与新兴市场国家经济的快速增长。周寂沫(2011)指出粮食贸易的“金融化”是西方发达国家特别是美国长时间以来实施的国际贸易战略造成的。在应对农产品价格金融化方面,苏应蓉(2011)指出应建立以保护农民利益为目标的粮食金融战略,并完善农产品流通体系,从根本上解决投机下的农产品价格波动。

尽管农产品价格金融化是近年来研究的热点,但前人的研究中缺乏对农产品价格变化新特征的实证分析,以及金融资本在农产品市场的具体运作研究。本文将以此为出发点,讨论影响农产品价格的传统供求以及生产成本等非金融化因素与金融化因素,并基于GED-ARCH族模型对农产品价格的金融属性特征进行实证研究,分析金融资本在农产品市场的运作,最后在研究结论的基础上给出建议。

三、农产品价格波动的因素分析

要判断农产品价格是否已经走向金融,应当对影响农产品价格的非金融因素与金融因素进行分析,比较两类因素中哪一类能够更好地解释农产品价格的波动情况。

(一)非金融因素

非金融因素主要是指农产品的市场供求因素和生产成本因素。在农产品的供给方面,其产量主要受到天气、种植面积以及科学技术等因素的影响。供给的影响因素并非近年来新出现的因素,而是自古就有,且并没有出现突然性剧变,因此其很难解释农产品价格近年来出现的大幅波动的新现象;在农产品的需求方面,近年来新出现的生物燃料,经济发展导致的发展中国家的居民需求上升,以及人口增长等都会影响农产品的市场需求。这些因素似乎可以解释近年来的农产品价格波动情况,但根据市场供求理论,我们应将农产品的供给和需求结合起来分析。联合国粮农组织发布的农产品总产量数据显示,在国际农产品价格飙升的2011年,农产品尤其是粮食的供求并未出现大缺口,而且库存量均超过安全底线。

在生产成本即在农产品生产过程中投入的生产要素的成本,包括种子、化肥、雇工工价以及土地租金价格等方面,与供给因素相似,这些生产要素也并非新出现的影响因素,而且生产要素的价格也并没有与农产品价格同步波动,例如,土地租金价格在近年来全球经济放缓的大环境下其实是有所下降的。所以生产成本也不能很好解释农产品的价格波动状况。因此,非金融化因素不能完全解释近年来农产品价格波动的新现象。

(二)金融因素

农产品价格的金融因素是指金融资本利用期货、期权等金融金融衍生工具或以直接进入的方式大规模进入农产品市场进行金融操作。近年来,金融资本大量从股市以及房地产市场中抽离,转而进入农产品市场。根据美国银行数据,仅在2006年10月的一周时间里,国际投资者从黄金和自然资源类基金中撤出并投入到农产品市场的资金就高达2.63亿美元。而美国商品期货交易管理委员会(CFTC)的报告也指出,长期大规模投资能源期货市场的华尔街指数基金大量涌入农产品市场,其规模控制了大约20%~50%的美国农产品期货合约。

可以看出,金融资本大量进入农产品市场的时间与农产品开始出现大幅波动的时间一致。此外,在很多具体的某些农产品价格大幅波动时,其背后都有金融机构进行操作。例如,在大蒜价格暴涨的2009年下半年,全国参与交易商最多的电子商务平台“龙鼎盘”,在11月盘面出现异常,2009年11月8日后,空方爆仓,多方无法交割出金,形同“崩盘”,涉及资金超过5亿元。而在猪肉价格飙升时,世界著名投行高盛便斥资3亿美元收购湖南、福建的几十家养猪场,而在此前高盛公司在2004年参股了大冷冻肉生产商雨润集团和2006年收购了肉类龙头企业双汇集团,由此高盛掌握了中国猪肉产业上中下游的一条完整产业链。而在2010年,美国著名的黑石投资集团出资6亿美元购入了作为我国最大的农产品运营商之一的山东寿光农产品物流园30%的股权。 而根据货币金融理论,大量资金流入或流出农产品市场必然会对农产品的价格产生剧烈影响,可见,近年来,农产品价格的波动状况呈现出金融产品的价格变化新特征,与背后的金融因素密切相关。

四、农产品价格的实证研究

上文对农产品价格波动进行了因素分析,发现与传统的供需和成本等非金融化因素相比,金融化因素能更好地解释农产品价格波动的新变化。本节将运用研究金融资产价格变化的GED-ARCH族模型对农产品价格进行实证,探究其是否具有金融资产的价格变化特征。

GED-ARCH族模型是指广义误差分布(GED)对各种ARCH族模型的残差项建模。其概率分布函数为:

本文中用到的ARCH族模型主要包括GARCH模型,GARCH-M模型和TARCH模型。GARCH模型包括均值方程和方差方程:

方程(2)为均值方程,方程(3)为方差方程。其中Rt为农产品价格收益率,X为解释变量,其只包含Rt型是在均值方程中加入条件方差项,即:

ρ为条件方差的倍数。TARCH模型在方差方程中加入了虚拟变量 dt-1,当 μt-1<0 时,dt-1=1,否则 dt-1=0:

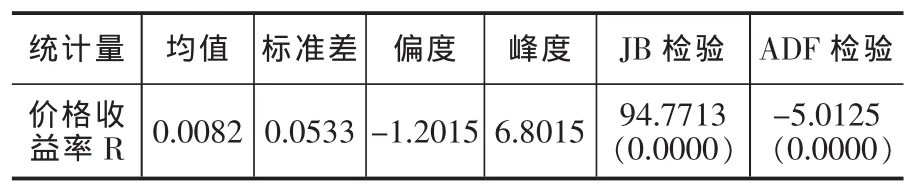

选取2005年12月至2014年5月 (共102个月)的全国农产品商品价格指数(ACCPI)作为观测值,简记为P。定义收益率R为农产品价格的对数差,即Rt=lnPt-lnPt-1,其中Pt为第t月的农产品价格。首先对样本数据进行统计特征分析,结果列在表1。

表1 农产品价格收益率统计特征

由表1可知,农产品价格收益率的偏度小于零,呈左偏分布,峰度都高于3,表明价格收益率呈现尖峰肥尾特征;JB检验值大于在5%和1%的显著性水平下的临界值5.9915和9.2103,说明农产品价格收益序列不服从正态分布;ADF检验的结果表明农产品价格收益率是平稳序列。

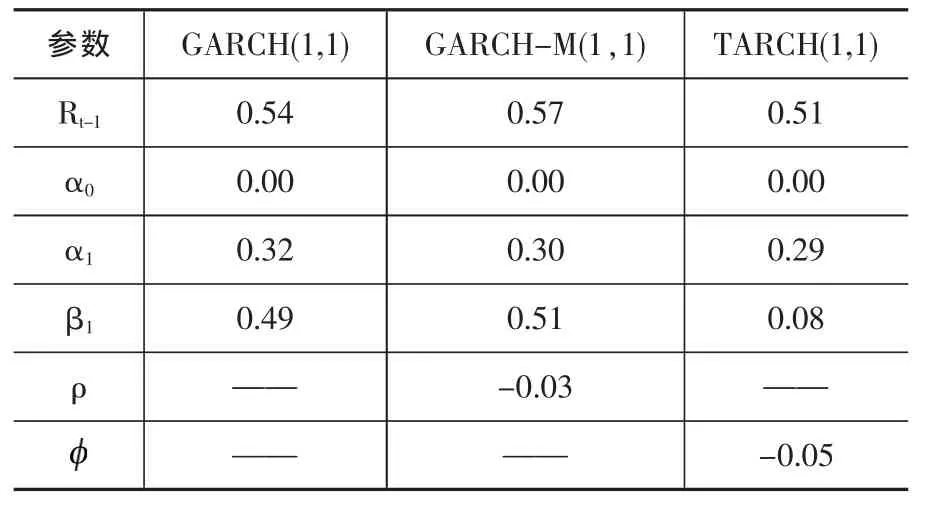

ARCH效应即波动集聚性,是金融资产收益率波动的一个重要特征,为研究农产品价格是否也具有金融资产的这一特点,对农产品的价格收益序列进行ARCH-LM检验,结果发现检验概率P值小于1%,即价格收益序列具有波动集聚性且异方差效应显著。由于农产品价格收益率具有ARCH效应,且其呈现尖峰肥尾特征并不服从正态分布,如果采用传统的ARCH族模型会带来不准确性,故宜采用GEDARCH族模型来研究农产品价格收益率。经过多次模型试验,根据AIC值最小原则,选择了GARCH(1,1),GARCH-M(1,1)和 TARCH(1,1)模型,结果列在表2。

表2 GED-ARCH族模型估计结果

根据模型结果,α1和β1都在10%的水平下显著,表明价格收益率序列具有显著的波动集聚性,农产品价格波动如同典型的金融资产一般;α1和β1之和为0.81,说明过去的价格波动对未来的影响会逐渐消失,这也是金融资产价格波动的主要特征之一;ρ为-0.03,但不显著,说明农产品市场的风险与收益不成比例,如同一个非完全有效的金融市场;小于0,且在10%的水平下显著,说明农产品价格波动具有不对称性,且导致价格上涨的消息比导致价格下降的消息对价格波动的影响更大,这类似一个不成熟的金融市场,市场主体不够理性,对冲风险的工具尚不健全。

五、农产品价格金融化的影响

通过上文的因素分析发现传统的供需与成本因素不能解释近年来农产品价格波动的新变化,而金融资本、金融机构与金融工具等新出现的金融因素却与此密切相关。而GED-ARCH族模型的实证分析,发现农产品价格具备了金融资产价格特征。基于农产品价格金融化的定义,可以判断农产品金融已经走向金融化。对农产品价格金融化产生的影响,可以从正反两个方面来分析。

(一)正面意义

1.吸引大量资金进入农产品市场。据GEDARCH族模型分析农产品价格具备了如同波动聚集性等金融资产的价格特征,农产品在一定意义说也就具备了与金融资产类似的投资价值。大量金融资本进入农产品市场,这无疑给农产品市场提供了更加充裕的资金,而这些资金只要运用得当,很可能对推动农业现代化、促进农产品市场的健康发展、为提高农业科技水平做出贡献。

2.有助于分散农产品价格风险。农产品期货市场建立的初衷便是对冲农产品价格风险,保护农产品市场参与者的合法权益。因此,农产品价格金融化无疑给希望规避农产品价格风险的市场参与者提供了更多可供选择的对冲风险的金融工具。

3.给投资者提供了新的投资选择。农产品价格金融化给了资金所有者进入农产品市场进行投资的机会,提供了资金优化配置与风险对冲的新选择。

4.有效的农产品期货市场可以帮助发现农产品的合理价格。如同有效的证券市场具有发现价格的功能一样,有效的农产品期货市场也可以帮助发现农产品的合理价格,促进农产品市场的稳定与健康发展。

5.反映农产品市场的发展状况。在农产品价格金融化、指数化过程中,农产品金融市场对于相关信息更加敏感,一个健康发展的农产品金融市场可以帮助人们更加了解农产品市场的发展状况,并及时做出有效的策略调整。

(二)负面影响

1.过度投机导致农产品价格大幅波动,进而影响农产品生产者的利益。农产品金融市场的建设还很不完备,而且据GED-ARCH族模型证明其风险与收益不成比例,这些将很可能导致投机盛行,农产品价格暴涨暴跌,不仅没有对冲农产品价格风险,反而使价格风险水平上升,伤及农产品市场生产者的利益。

2.农产品价格暴涨,可能影响城市居民的日常生活。由于农产品大都属于必需商品,用于满足居民的基本需求。据GED-ARCH族模型实证发现导致农产品价格上涨的消息比导致其价格下降的消息对价格波动的影响更大,这意味着农产品价格金融化更容易导致的农产品价格暴涨。农产品价格暴涨对于城市居民尤其是恩格尔系数较高的发展中国家的居民的生活水平有较大的负面影响。

3.农产品价格的剧烈波动,不利于农产品市场的发展。据GED-ARCH族模型,农产品价格波动具有集聚性,这表明农产品价格波动将更加剧烈。由于农产品价格金融化而增加的金融风险,可能导致不熟悉金融市场的农产品市场参与者离开农产品市场,从而影响农产品市场的发展。

4.扭曲农产品市场的供求关系。随着农产品价格金融化,大量资本进入了农产品市场,影响了市场传统的价格引导作用。农产品价格金融化后的价格不仅要反映传统的市场供求关系,还会反映金融资本的走向变化,此外还会受到各种题材炒作投机的影响,但人们却很难将这些价格影响因素分开,削弱了市场价格对于农产品供求的引导作用,进而可能扭曲农产品市场的供求关系。

经过以上分析,表面上看农产品价格金融化是一把双刃剑,但从当前的实际来看却是负面影响大于正面意义。一是因为大部分农产品尚未建立期货市场,缺乏监测与风险控制机制,信息不透明,金融资本投机产生泡沫的可能性大;二是由于已经建立的农产品期货市场尚处于发展期而并非有效市场,缺乏效率,其价格发现与套期保值等功能并不理想,这直接导致农产品价格金融化的正面作用难以发挥。

六、结论与建议

经以上分析和实证,可得出以下结论:农产品价格已经走向金融化,其不再只由传统的供求和成本等因素决定,而是更多地由金融因素主导;由于金融资本的参与,农产品价格表现出金融资产价格的变化特征,如具有显著的波动集聚性与不对称性等;农产品价格金融化带来的影响是正反双方面,从当前的实际来看却是负面影响大于正面意义。为应对这一状况,本文分析了农产品价格金融化的原因以及金融资本在农产品市场的运作情况。

在以上分析的基础上,提出以下建议:一是及时披露农产品市场的真实信息,打击肆意炒作。从金融资本在农产品市场的运作来看,投机者利用农产品信息甚至谣言进行炒作,导致农产品价格暴涨暴跌。政府应当及时披露农产品市场的真实信息,打击肆意炒作,特别是关注导致农产品价格上涨的消息,因为GED-ARCH族模型表明农产品价格波动具有不对称性,且导致价格上涨的消息比导致价格下降的消息对价格波动的影响更大;二是要建立健全农产品金融市场。一个健康有效的农产品金融市场,可以帮助农产品市场参与者对冲价格风险,并真实反映农产品市场的发展状况;三是加强监管力度,谨防过度投机。投机是金融市场活力的一个体现,但过度投机反而会伤害金融市场的发展,特别是在目前农产品金融市场尚处于发展期的情况下;四是加强农产品金融储备。由于农产品价格金融化是一个必然趋势,而农产品又具有极其重要的战略意义,我们应参与到农产品价格金融化过程中,加强农产品金融储备,例如设立投资于农产品金融市场的基金,提高具有特殊战略意义的农产品储备等以应对农产品价格金融化;五是提高农产品市场参与者的知识水平,加快实现农业现代化。农产品价格金融化是与农业现代化相对应的,对农产品市场参与者的知识水平也提出了更高的要求。而GED-ARCH族模型发现在我国农产品市场收益与风险不成比例,这说明市场主体不够理性。这主要是因为我国的农业现代化尚未完成,农产品生产者依然以个体农户为主,知识水平有限。为了更好地应对农产品价格金融化,我们应努力提高农产品市场参与者的知识水平,加快实现农业现代化。

[1]朱信凯,韩磊,曾晨晨.信息与农产品价格波动:基于EGARCH模型的分析[J].管理世界,2012,(11):57~66.

[2]李晖.粮食价格波动与政府调控[J].农村经济,2004,(11):39~40.

[3]王文涛.我国小宗农产品价格异常波动探析[J].价格理论与实践,2012,(05):43~44.

[4]吕惠明,蒋晓燕.我国大宗农产品价格波动的金融化因素探析——基于SVAR模型的实证研究[J].农业技术经济,2013,(02):51~58.

[5]Stichele,M.Financing Food:Financialsation and financial Actors in Agriculture Commodity Markets[J]SOMO Paper.April,2010.

[6]苏应蓉.全球农产品价格波动中金融化因素探析[J].农业经济问题,2011,(06):89~95.

[7]周寂沫.粮食贸易“金融化”趋势分析及对策研究[J].社会科学辑刊,2011,(03):111~115.

[8]李书彦.大宗商品金融化对我国农产品贸易条件的影响[J].农业经济问题,2014,(04):51~57.