市场化水平、宏观经济周期与资本结构关系的实证研究——基于融资约束的差异性分析

2015-05-11舒海棠万良伟

■舒海棠,万良伟

一、文献综述与问题提出

公司资本结构的最优化问题一直是公司金融的研究热点问题,资本结构的动态调整也是现代金融领域研究的重点。因为公司的资本结构关系到一个企业的融资成本、发展前景、现金流等一系列关乎企业生存的重要因素,国内外都对这一方面做了大量的研究。

对于资本结构的讨论,国外有大量的研究成果。1958年的MM理论就提出资本结构与企业价值无关。资本结构权衡理论认为:由于代理成本、公司所得税、破产成本以及信息不对称等因素的存在,资本结构的调整会对企业价值带来不小的影响,认为企业存在一个最优的资本结构。Jalivand和Harris(1984)提出:企业基于长期财务目标不断调整其财务行为,而且公司规模、利率和股价都会影响企业资本结构的调整速度。Ficher、Heinkel与Zechner(1989)指出:只有当税收收益大于调整成本,公司才会进行趋近目标结构的调整,公司特征影响资本结构的动态调整。近年来对资本结构调整的研究也颇有成果,Faulkender(2010)研究认为:公司资本结构受到企业多方面特征的影响,如现金流、市场条件、负债水平、是否分红以及公司规模;企业面临的融资约束程度是资本结构调整速度的重要决定因素,股东-债权人的利益冲突也影响到企业的资本结构决策。对于宏观因素的影响,Levy与Hennessy(2007)提出了这样的观点:站在管理者利益的层面上,公司管理层在经济紧缩时期倾向于用债务替代权益维持自身的利益,而经济扩张时期则相反。

与此同时,国内的研究者们也对资本结构的影响因素做了大量研究。姜付秀(2008)认为:资本结构是一个不断优化的结果,企业基于外部环境和内部环境的变化,不断作出调整以适应外部环境的变化。在宏观影响因素的研究上,孙铮(2005)认为:市场化程度对企业的债务期限结构、信贷资金在国有与非国有企业的配置方面有显著的影响。苏东蔚、曾海舰(2009)也认为:国内上市公司的资本结构呈显著的反经济周期变化特征,宏观经济上行时,公司资产负债率下降,宏观经济衰退时,公司资产负债率则上升。根据最近研究成果,国内学者对微观因素方面的探讨更为全面。黄辉(2014)认为对资本结构调整的研究不应仅仅局限在目标资本结构的选择上,而应该把重心放在资本结构调整的相关“要素”的分析上,这些要素包括调整速度测试、调整路径偏好以及调整效率度量。所以国内更多的学者把研究方向放在了对“要素”的分析上。李勇(2014)对不同所有权性质的上市公司在不同的宏观经济环境下的资本结构调整的差异性分析认为:宏观经济上行时,上市公司向目标资本结构的调整速度较快,宏观经济衰退时则相反;不同股权性质的企业资本结构的调整幅度具有顺经济周期的特征。邹萍(2014)从会计盈余的角度分析了上市公司偏离目标资本结构的幅度以及调整速度的差异性。卢斌等(2014)也从融资约束以及市场竞争方面对资本结构的动态调整进行了实证分析。

国内外对资本结构研究的现状,以研究微观因素的影响居多,对企业特征给资产结构的调整带来的变化做了大量的研究,对宏观经济因素的影响的关注相对较少,包括宏观经济周期、市场化程度等因素的影响。虽然公司特征和产品市场竞争因素对资本结构调整有决定作用,但是宏观经济因素以及市场化水平对资本结构决策也有着重要的影响。

因此,本文以中国1998~2013年制造业上市公司为样本,探讨宏观经济因素对企业资本结构的影响,着力于解决下面两个问题:融资约束不同的上市公司对于宏观因素冲击对资本结构调整的影响是否有差异;市场化程度的变化对资本结构的调整存在怎样的影响。

二、理论分析与研究假设

融资约束在现代公司金融理论中指的是当企业的自有资金不足的情况下,在寻求外部资金来源时外部融资对企业存在一定程度的限制。融资约束型企业对于留存收益和现金流的依赖性较强,所以各方面的投资都受到现金流的限制,同时外源融资也对企业存在限制,这就使得资金更加紧缺。根据Konajczyk和Levy(2003)的研究:宏观经济良好时,非融资约束型的上市公司更加倾向于股权融资,且有较低的资产负债率,而融资约束型公司则更加倾向于债权融资,且具有较高的资产负债率。然而在经济的衰退时期,对于非融资约束型企业,考虑到代理成本的因素,增加债务会使得经理人的利益与外部股东利益相结合;但是对于融资约束型企业来说,衰退期间外部融资渠道受到限制,只有通过内部融资解决,故会降低其资产负债率。由此可以提出:

H1:宏观经济情况良好时,融资约束型上市公司会提高资产负债率,非融资约束型企业则会降低资产负债率;宏观经济衰退时,二者的表现则相反。

根据优序融资理论:企业所需的资金首先依赖于内源资金,在内源资金不足需要外部资金注入时,债务融资将成为次优选择;而外部股权融资的成本太高,只是作为一种融资渠道的补充来源形式而存在。而随着市场化程度的不断推进,市场化的水平越高,信息不对称以及道德风险等因素带来的融资成本则会降低,融资渠道的多样化使得企业融资存在更多的选择性,这将促进企业进行外源融资来对内源融资进行补充。市场化不断提高将会使得企业环境更加优化,各种融资方法的成本也会降低,企业将不会单一局限于高成本的债权融资,由于我国债券市场并不完善,市场化的程度越高,来自债权融资的权重将会降低。鉴于此,提出以下假设:

H2:上市公司的资产负债与市场化水平成负相关,即市场化水平越高,企业越倾向于降低资产负债率。

三、样本描述与研究设计

(一)数据来源

本文选择国内制造业上市公司1998~2013年共计16年的数据进行研究。在对样本时间的考虑上,大样本要求和现金流量有关财务数据的可获得性是关键因素;在行业的选择层面,主要考虑到制造业是我国的核心产业,制造业受到宏观经济的冲击影响相对其他产业来说也更为显著,其稳定发展关系我国整体经济状况,具有行业的代表性。

(二)公司融资约束程度的度量与分组

如果公司融资约束程度低,同时外源融资成本较低时,公司倾向于支付股利并保留较少的留存收益,而资金紧缺时公司通过股权融资即可得到相应的周转资金。相反,融资约束程度比较高的企业需要保持更多的现金来应对企业的各种日常支出与投资支出,因此企业会减少股利的发放。所以以是否发放股利为标准,将样本公司分为融资约束型企业和非融资约束型企业。

(三)变量的定义

1.宏观经济衰退期。我国从1998年以来,经历了两个比较明显的经济周期:1990~1998年为第一个经济周期,1999~2008年是我国经济探底的第二个经济周期。运用虚拟变量来定义宏观经济的衰退期,1998年和2008年为1,其他年份均为0。

2.市场化程度。运用樊纲编制的市场化指数指标来衡量市场化程度,地域差异的存在导致市场化程度具有差异性,数值越大表明市场化程度越高。

3.资本结构的度量。作为因变量,负债率使用范围较广,用资产负债率来衡量资本结构。

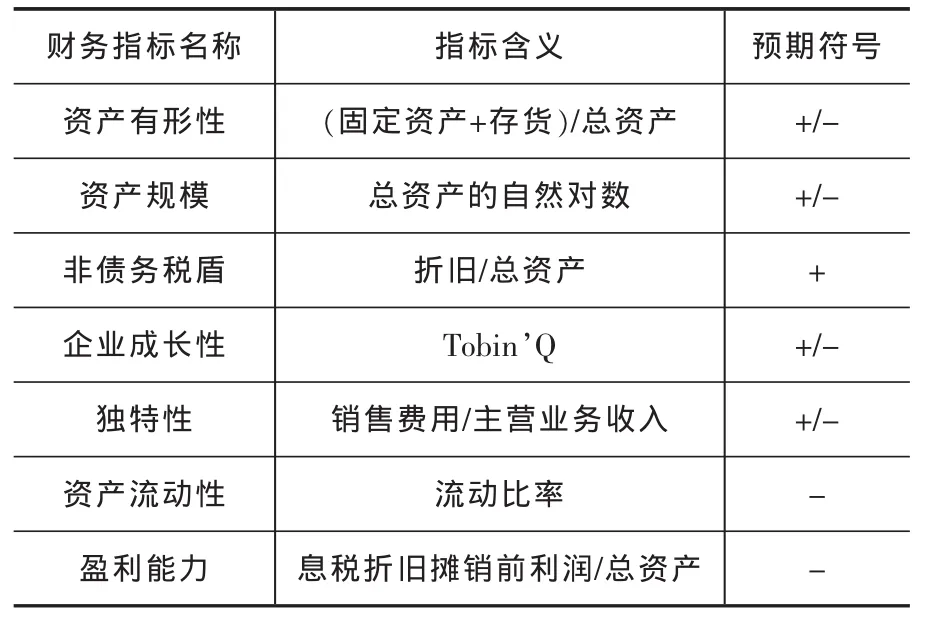

4.控制变量的定义。根据公司金融相关理论,本文选取了影响公司资本结构的表现企业特征的微观因素作为控制变量,相关定义如下表所示:

表1 控制变量定义

四、实证过程与结果分析

(一)描述性统计

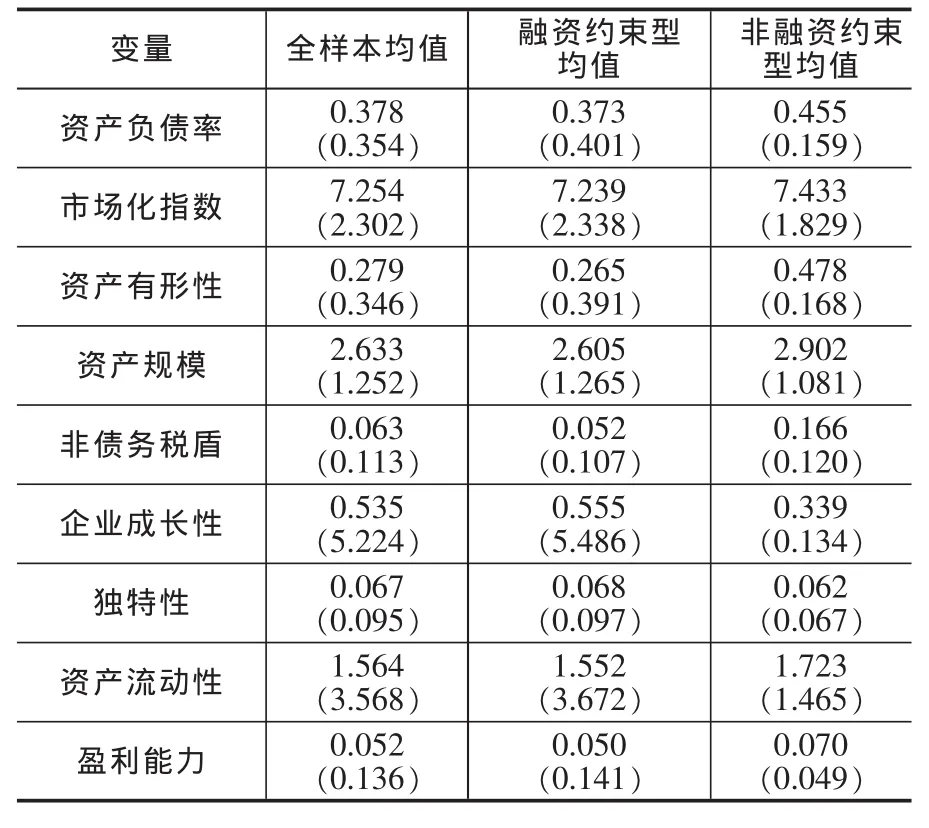

从表2中的变量数据中可以看出,融资约束型的企业与非融资约束型企业在企业资产结构、盈利能力经营能力等各方面的指标上还是存在一定的差异性。这种差异性具体表现为:融资约束型的企业相比非融资约束型企业来说资产规模较小、资产流动性较低、盈利能力也比较弱,但是企业的成长性却较高。这些都表现出融资约束型企业存在高成长性、规模小以及低资产有形性的公司特征。

表2 变量描述性统计结果

(二)经济衰退期资本结构变化的实证分析

从表3可以看出,站在全样本的角度上,宏观经济的衰退对企业资本结构的影响并不大,并且不显著。但是在融资约束的条件下则比较显著:对于融资约束型企业来说,处于经济衰退期时比其他时期的资产负债率要低1.2个百分点,虽然只是在10%水平上显著,但是还是在一定程度上验证了H1,宏观经济衰退,融资约束型企业的外源融资受限且债权融资成本增加,导致其减少对外负债,增加对内源融资的需求;而对非融资约束型企业来说,经济衰退时资产负债率增加了1.8个百分点,且在1%水平上显著,外部市场变化所导致的代理成本问题促使其增加外源债权融资,使得资产负债率上升。这些都验证了假设H1的合理性。

(三)市场化程度对资本结构影响的实证分析

从表3可以看出,在全样本上,市场化的影响在1%的水平上都是显著的,控制其他变量,市场化指数提高一个单位,资产负债率下降0.2个百分点。可以认为,随着市场化程度的不断加深,资本市场的市场化程度也将不断加深,融资渠道增加,融资成本降低,较高的债权融资将对企业失去吸引力,企业将选择成本更低的其他融资方式,这就使得资产负债率向下调整。对融资约束型企业与非融资约束型企业来说,市场化程度的影响都在1%的水平上显著,市场化指数提高一个单位,融资约束型企业的资产负债率将下降0.2个百分点,而非融资约束型企业的资产负债率将下降0.5个百分点。非融资约束型企业其自身内源融资相对比较充裕,融资方式的可选择空间更大更灵活,受到外部市场环境变化的限制性更少,市场化带来的影响则更大,所以非融资约束企业受到市场化的影响比融资约束型企业更大。上述都验证了假设H2的合理性。

控制变量也都基本显著,与预期的符号也相符合,变量的解释程度也较满意,说明解释变量解释了部分被解释变量的变异。

表3 资本结构调整变化影响因素实证分析

五、结论及政策建议

(一)结论

本文以1998~2013年我国A股市场上制造业的16125个样本为例,从宏观经济的周期变化与市场化程度的变化出发,在融资约束程度的差异性的基础上,研究宏观经济条件和市场化程度对企业资本结构变化的影响,得出了以下结论:

1.从全样本角度上看,经济周期的变化对企业资本结构的影响不显著;但是从分样本来看,经济的衰退对融资约束型企业和非融资约束型企业都有显著性的影响,融资约束型企业减少债权融资,而非融资约束型企业增加债权融资。

2.不论是从全样本还是分样本来看,市场化程度对企业资本结构的影响都显著。随着市场化程度的不断加深,融资约束程度不同的企业都倾向于向下调整资本结构,减少债权融资比重,但是非融资约束型企业的调整幅度相对更大。

由以上结论可知,上市公司的资本结构调整受到宏观因素和微观因素的共同影响。不仅企业的自身财务特征会对资本结构造成影响,宏观因素如经济周期和市场化都是资本结构变化的重要影响因素。

(二)政策建议

1.提升企业信息披露的范围与质量。企业自身提高信息披露的质量是降低融资成本的重要途径,不仅有利于企业自身的发展,发现自身融资过程中存在的问题,也降低了信息不对称带来的融资成本。同时政府部门也应该加强对信息披露的监督与管理,建立企业信用信息数据库,减少企业与投资部门的信息不对称,这也有利于企业提高融资效率,获得更多的资金支持。

2.完善融资环境。完善金融市场环境为企业进行外源融资提供方便是今后金融发展的目标。良好的融资环境需要大型的金融机构作为支撑,同时也需要各种中小型金融机构的同步配合与支持,这样才能不断完善我国资本市场结构,才有利于构建一个投资主体多元化、融资工具多样化的资本市场,为我国企业的国内融资甚至于海外融资提供便利。

3.加大政府在经济衰退期对企业的扶持。我国企业尤其是融资约束型企业在面对宏观经济衰退的冲击时表现出的脆弱性需要政府加大对其的扶持。当经济衰退时,政府可以发挥其宏观调控的职能,在利率、税率等宏观政策方面给予企业适当的支持,推动企业发展度过困难期。

4.推动市场化进程。推动市场化的发展,充分发挥市场在资源配置中的基础作用。尤其在资本市场上,推动其市场化程度的进一步加深,为各企业增加融资渠道,降低融资成本,降低企业的融资约束程度,不断完善我国资本市场。

[1]Jalivand,A.and R.Harris,Corporate Behavior in Adjustment to Capital Structure and Dividend Targets,An Econometric Study[J],Journal of Finance,1984,39,pp.127~145.

[2]Fischer E,R.Heinkel and J.Zechner,Dynamic Capital Structure Choice:Theory and Tests[J],Journal of Finance,1989,46,pp.297~355.

[3]Faulkender M.,M.Flannery,K.Hankins and J.Smith,Transaction Costs and Capital Structure Adjustments[J],Working Paper,2010,13,pp.75~83.

[4]Levy A.and C.Hennessy,Why does Capital Structure Choice Vary with Macroeconomic Conditions[J],Journal of Monetary Economics,2007,54,pp.1545~1564.

[5]姜付秀,屈耀辉等.产品市场竞争与资本结构动态调整[J].经济研究,2008,(4):107~109.

[6]孙铮,刘凤委等.市场化程度、政府干预与企业债务期限结构[J].经济研究,2005,(5):45~47.

[7]苏冬蔚,曾海舰.宏观经济因素与公司资本结构变动[J].经济研究,2009,(12):62~66.

[8]黄辉.企业资本结构动态调整:一个理论框架[J].科学决策,2014,(1):42~53.

[9]樊纲.全国市场化指数统计分类[M].北京:经济科学出版社,2011.