我国保险业声誉风险传导机制研究——基于CA模型的仿真

2015-05-11徐建硕

■ 张 琳,徐建硕

一、引言

声誉源于信任,信任依附于声誉。保险公司作为管理风险的特殊金融企业,更需要依靠社会声誉和公众信任维持运转。保险公司一旦遭遇声誉危机,会直接损害保险公司的信誉,甚至引发公众对整个保险业的信任危机。目前保险业发展的文化环境并不乐观,保险行业整体的声誉较低,社会对保险仍然存在诸多误解和偏见,对保险的认可程度与西方发达国家存在较大差距。据统计,2011~2014年保险消费者投诉案件数分别为5877件、17362件和22673件,侵犯保险消费者权益的案件数据逐年上升,保险纠纷屡见不鲜。

自2008年金融危机,保监会加强了对行业声誉风险管控力度,提出了保险业“声誉风险”的概念。2010年10月保监会颁布 《人身保险公司全面风险管理实施指引》,首次将声誉风险纳入保险业监管;2014年3月保监会印发了《保险公司声誉风险管理指引》,明确了保险公司应从组织架构、风险防范、事件处置和风险监督等方面建立保险业声誉风险管理机制,标志着我国声誉风险管理被正式纳入保险公司全面风险管理体系;2014年10月保监会发布的 《保险公司偿付能力监管规则第6号:分类监管(征求意见稿)》将声誉风险作为难以量化的风险纳入保险公司的偿付能力监管。

准确评估保险公司面临的声誉风险对于加强保险公司风险管理水平、正确处理舆论事件和提高保险公司声誉都具有重要意义。但是,国内外对于声誉风险的研究主要集中声誉事件的事前防范和事后处置,声誉风险管理基本沦为被动的危机事件处理,风险管理作用有限。国内外学者对行业声誉研究思路基本上是采用演绎法,即从现象到本质、自上而下地分析,通过社会对保险的认知,从文化、行为方式和保险的发展史等角度剖析原因,更多是主观分析得到的观点。对此,元胞自动机模型则提供了解决办法。元胞自动机(Celluar Automata,简称CA)模型是一种基于时空离散的非线性局部动力学模型,主要根据复杂系统的发展特点,提取出模拟演化规则,通过简单的单元和规则产生复杂的行为,对系统各组成要素的发展演化过程进行模拟。

二、保险业声誉风险特征

(一)保险声誉风险的来源与危害

声誉风险是一种衍生性风险,任何内部管理问题或者外部事件冲击都可能造成声誉风险事件。根据《保险公司声誉风险管理指引》,保险业声誉风险是指由保险公司的经营管理或外部事件等原因导致利益相关方对保险公司负面评价,从而造成损失的风险。在企业内部,声誉风险是综合性的风险,承保风险、市场风险、信用风险、操作风险等均可能导致声誉风险,当其中一种或几种风险超过阈值,并通过内外部审计和监管部门合规检查等被披露就可能引起声誉风险。在企业外部,声誉风险是保险公司由于销售误导、虚假宣传等引起与保险消费者的纠纷,涉及司法性事件群体性事件,或者遭受恶意诋毁等,后续处置不当引发媒体关注造成严重负面影响的事件。

保险业声誉风险造成的损失表现在多个方面。在保险公司运营上,声誉的下降将导致人力成本上升,产品销售难度加大,甚至导致机构评级降低,融资成本上升。在保险市场,偿付能力不足等严重风险事件将导致现有投保人退保、潜在客户流失,引发行业重大损失、市场大幅波动,甚至导致系统性风险影响经济秩序稳定。

(二)声誉风险事件的周期性

声誉风险的爆发遵循一定的周期,可划分为潜伏期、突发期、蔓延期和终结期。在潜伏期客户与保险公司之间产生矛盾,未能及时解决客户合理诉求,引发投诉;在突发期,保险公司处理不当引发媒体关注报道;在蔓延期,公司未能及时发现有关舆情动态,引发舆论在媒体网络上扩散,影响面扩大,并导致舆论在人际间广泛地扩散传播;在终结期,人们对事件的关注度减弱,舆论事件结束或退出舆论中心。

图1 声誉事件的周期性发展过程

(三)声誉风险事件的传导特征

声誉事件在社会群体中传导会产生羊群效应。羊群效应是指人们的思想和行为经常受到多数人影响,在特定情境中采纳占优势地位的观念和行为,否定自己的意见。羊群效应会放大事件的影响,对保险业声誉体系形成系统性冲击。声誉风险爆发后新闻媒体会刊载相关信息形成一定的舆论环境,个体会受到群体的影响,缺乏理性分析地采纳多数人的观点,使声誉风险在短时间内爆发。保险声誉的网络舆论呈现“沉默的螺旋”现象。一旦涉及保险纠纷,媒体和网友通常给保险以负面评价,尤其在煽动性语言的误导下,一些人言行缺乏自律,言论中非理性成分较大。沉默的螺旋 (The Spiral Of Silence)是指人们在表达自己想法和观点的时候,如果看到自己赞同的观点很少有人理会甚至被群起而攻之的时候,就会保持沉默,如此循环往复,在网络上对保险持负面评价一方的声音越来越强大,正面理性评价越来越沉默。由于人们的非理性,舆论事件在传播的过程中会失真,声誉风险会外溢到行业层面影响保险行业的形象。

三、CA模型简介及用于保险声誉研究的适用性

CA模型是最早由冯·诺依曼 (Von Neumann,1951)提出,用以模拟生物学复制行为。CA由元胞空间、元胞、元胞状态集、邻居和演化规则组成。可表示为 CA=(Ω,C,N,F)。 CA 为一个元胞自动机;Ω 代表元胞空间,它是一种离散的空间网格集合;元胞是元胞自动机的基本单元,分布在元胞空间的网格点上,是演化模型中的模拟对象;C表示元胞的状态空间,是一个有限的状态集;N表示一个元胞的邻域,是对中心元胞下一时刻的状态值产生影响的元胞集合。

随着人工生命和复杂科学的发展,CA模型的应用领域迅速扩展,已经成功运用于许多自然现象的模拟,并且引发了CA模型在众多领域的广泛研究。与神经网络、遗传算法等其他人工生命方法一样,元胞自动机可以模拟在一定的局部规则作用下所系统整体上的复杂行为。但不同于其他模型只有状态变量的特征,元胞自动机的状态变量与空间位置概念紧密相关,可以提供保险业声誉的空间状态演化结果。元胞自动机模型具有并行运算的特点,可同时模拟所有元胞的局部状态变动,满足从微观角度分析个体对保险评价转变过程的要求。

声誉体现在人们的评价和态度上,个体的观点是主体与社会环境共同作用的结果,易受家人、朋友以及社会舆论的影响。个体会根据自身知识和经历对保险持有不同态度,综合他人观点和媒介信息对保险形成自己的判断,并在人际交往中通过暗示、感染、宣传等途径将自己的态度传播和扩散,并受到认知、心理等因素的影响群体对保险的态度会趋向一致。这种接收-加工-传递的人际传播网络的信息传播过程与元胞自动机模型的模拟过程是相似的。保险的专业性使公众普遍对保险公司和保险产品缺乏深入了解,保险信息来源多为媒体和周围人群,对保险的态度极易被舆论环境左右。我国保险环境的现实状况,符合元胞自动机模型的建模要求。

四、模型的建立及动态仿真过程

本文并不从个体心理的层面展开量化其具体的交互影响,而是以统一的评价系数作为个体间相互作用和影响的度量。以对保险持正面评价人数比例,衡量保险业的整体声誉。以元胞自动机模型模拟人们对保险评价的改变和传递过程,通过对比舆论事件前后对保险持不同观点的人群比例变化,测算出负面舆论事件对保险业声誉的影响程度。

(一)模型的相关假设

模型基于以下假设:个体对保险只有正面、负面两种评价;研究群体中个体数量保持不变;个体对保险的态度可以转变,即持正面评价的个体可以改变为负面评价,同样持负面评价的个体也可以改变为正面评价。元胞自动机的基本设置如下:

1.元胞:每个元胞代表一个个体;

2.元胞空间:采用棋盘式网格100×100个个体;

3.元胞状态:{+1,-1},+1表示对保险持正面积极态度,-1表示对保险持负面消极态度;

4.邻居形式:采用基本Moore型邻居类型;

5.转换规则:个体对保险的态度受周围个体的影响,当中心元胞的摩尔邻居中正面态个体数量多于持负面态度的个体数量,则下一时刻中心个体的持正面态度,反之该中心元胞持负面态度。用公式表示如下:

Nt+(i,j)表示 t时刻元胞(i,j)的邻居中持正面态度的个数,Nt-(i,j)表示 t时刻元胞(i,j)的邻居中持负面态度的个数,St(i,j)表示 t时刻元胞(i,j)的 态度。在模型中引入不利舆论因素,h表示不利舆情发生初期影响人群比例,k表示不利舆情的强度,某一个体的邻居如果受到舆情的影响,则个体以概率k接受该舆论并改变对保险的态度。p(t)为t时刻群体中持正面态度的人群比例。

(二)保险声誉的初始形成

为消除仿真中随机干扰的影响,每次仿真均运行100次,至p(t)达到平稳状态,取100次结果的均值,定义p为仿真100次达到稳定状态时持正面态度的人群的比例。初始时,对保险持正面态度的人在群体中按比例p(0)均匀分布。

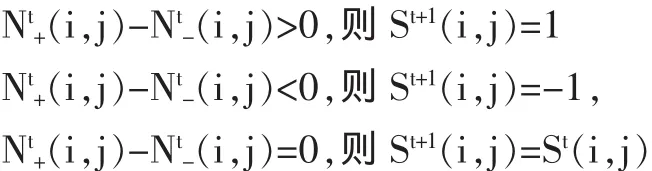

在没有外界舆论正面或负面影响的情形下,对保险持不同态度人群的最终比例至于初始正面态度人口比例p(0)有关。不同初始正面人群占比情况下模拟至人群分布平稳时的占比如图。

图2 演化至稳定持正面态度人群比例取模拟100次的平均值

p以p0=50%中心对称,当p0>70%发展到平稳时持正面态度的人比例可以达到100%,p0<30%发展到平稳时持负面态度的人比例可以达到100%。

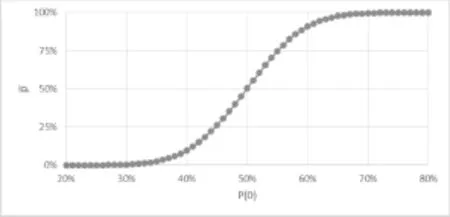

图 3 保险声誉在群体中演化过程(t=0、2、5、20)黑色代表持正面态度的人,白色代表持负面态度的人

取正面态度人群占55%的初始状态,模拟100次,平稳后正面态度人数比例平均增至75%。平稳后对保险持两种态度的人不再均匀分布在空间中,而是随着个体间观点的交流产生了聚集,这是羊群效应产生了聚集协同作用。仿真过程呈现出微观上的传导、宏观上的聚集现象。

(三)声誉事件对保险声誉的影响

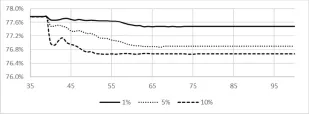

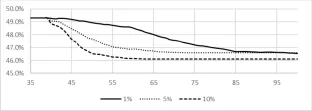

在群体对保险态度的分布稳定后施加一定的外界舆论因素,考察不同强度、范围的舆论因素对不同类型群体对保险态度的影响。在不同p(0)经过40周期达到稳定后,分别令 h(40)=1%、5%、10%,k(40)=10%,获得受不利舆论冲击后群体对保险业态度的反应情况。

图4 p0=55%负面事件冲击后p(t)演化过程

k=10%/h=1%、5%、10%,h=10%时 p(40)-p(41)=0.8%,p(100)-p(41)=0.2%

图5 p0=50%负面事件冲击后p(t)演化过程

k=10%/h=1%、5%、10%,h=10%时 p(40)-p(41)=0.4%,p(100)-p(41)=2.3%

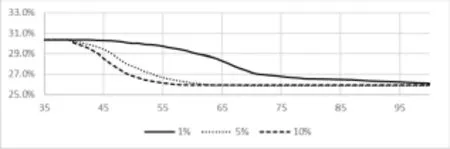

图6 p0=45%负面事件冲击后p(t)演化过程

k=10%/h=1%、5%、10%,h=10%时 p(40)-p(41)=0.3%,p(100)-p(41)=3.3%

根据p(t)变化特征可以将平稳群体中舆论出现时刻至群体再次恢复平稳划分为两个时期:一是声誉风险暴发阶段,即t=40-41,这一阶段p(t)下降是因为部分个体通过新闻媒介直接接触到了负面舆论,对保险持正面态度的个体以概率k转变对保险的态度,而对保险持负面态度的人若接触到该舆论则直接接受;二是声誉风险蔓延阶段,即t=41-100,接受该负面舆论的人再通过人际交流将其向外传播,传播过程中有更多的人间接接触到该舆论。在稳定状态下施加负面舆论影响会导致p(t)下降,且h越大,p(t)下降越大,即负面舆论的覆盖面越广,群体中对保险持正面态度人口比例下降越大。在稳定的群体中p越大,群体受负面舆论的影响越小,说明正面态度人群对负面舆论具有较强的抵御性。p(40)=77.8%、49.4%、30.5%的群体中分别施加h=k=10%的负面舆论,p到达稳定状态时分别下降1%、2.7%、3.6%。

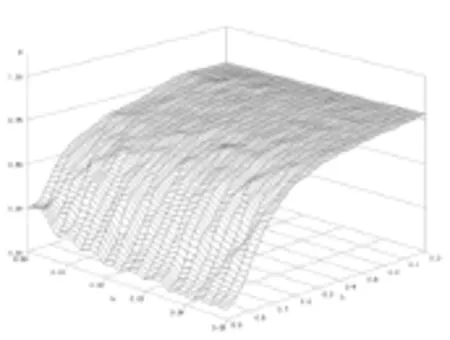

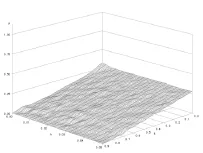

图7~9为稳定环境下正面人群占主导、正负人群持平和负面人群占主导三种情形,对群体施加不同强度(k)和广度(h)外部声誉事件冲击,p再次达到平稳后的三维平面图。通过观察图像可以发现p与h、k呈负相关变化,且p对k的变化更为敏感。这说明舆论事件的强度是决定声誉风险的重要因素,即使舆论出现初期通过新闻媒介获知该声誉事件的人数较少,但是如果事件严重程度较高依然能够在舆论传播阶段造成保险声誉的大幅下降。尤其是在正面评价人群占多数的社会中,当k超过一定强度会导致p大幅下降。

图 7 h、k、p三维曲面 初始平稳状态p=77.8%

图 8 h、k、p三维曲面 初始平稳状态p=49.6%

图 9 h、k、p三维曲面 初始平稳状态p=28.2%

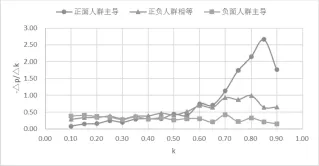

图10 反映k单位变动时p的平均改变量。在不同环境中,声誉事件的改变量不同对保险声誉的影响程度也不相同,尤其是当对保险持正面评价的人口占多数时,k超过60%的事件会使p大幅下降。这是因为声誉事件的强度超过一定阈值时,在人群中具有极强的传染性,正面群体对其传播的阻碍作用下降,导致保险声誉业的大幅下降。

图10 不同群体中p对k的敏感性

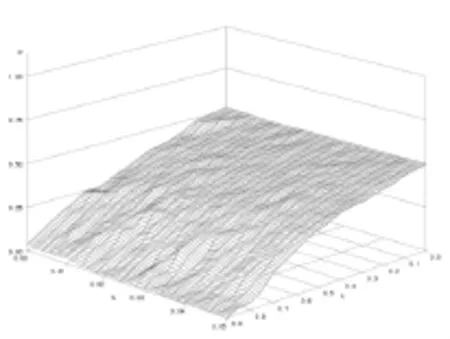

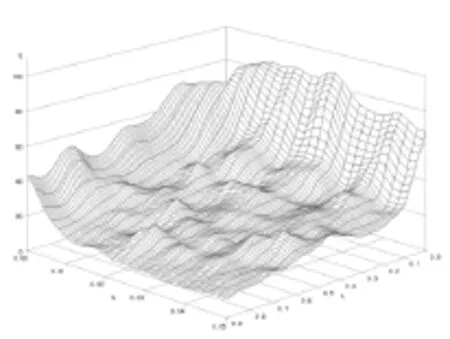

下图为h、k与达到稳定状态所需要时间t所形成的三维曲面。尽管由于模拟数据的随机性波动造成三维曲面凹凸不平,但是可以不失一般性地认为h、k越大,达到稳定状态所需要周期t越短。声誉事件的通过媒介传播的覆盖面越广、事件本身性质越恶劣,留给保险公司应对风险处理声誉事件的时间也就越少。所以保险公司必须建立舆情的监测机制,及时发现及时识别并报告声誉风险,有针对性地进行信息披露和舆论引导,从而有效控制声誉事件影响范围和程度。

图11 h、k与声誉达到平稳所需时间的三维曲面

五、结论

保险行业声誉演化的根源在于社会个体间的交互作用,声誉风险传导的复杂性极大地增加了保险业声誉的量化和管控的难度。本文从微观角度分析了保险业声誉风险的传导特征,通过引入元胞自动机模型对保险业声誉风险传导机制进行了一般性的刻画,为保险声誉风险的定量仿真研究开辟了新途径。保险业声誉的元胞自动机模型可有效地量化不利舆情的影响,预判声誉事件影响范围和发展趋势,针对不利舆论出现的时间、持续的长度,分析其对行业和公司层面的影响范围和深度,指导其采取恰当的补救措施稳定保险行业的声誉。此外,保险评价扩散的研究可以使保险监管者和保险公司了解保险评价信息的传播机制,选取最优的宣传手段提升行业形象,并为保险公司在产品定价、制定营销策略时提供参考。

作为金融行业的三大支柱之一,整个社会对保险企业的经营危机、破产或倒闭具有极低的容忍度,声誉风险爆发对保险公司可能造成瞬时致命的打击。因此,在保险公司经营过程中必须时刻警惕声誉风险对其自身乃至整个保险业可能造成的负面影响,通过建立积极、合理、有效的声誉风险管理机制,实现对声誉风险的识别、监测、控制和化解,以建立和维护良好形象,推动保险业持续健康的发展。

[1]Von Neumann J.The general and logical theory of automata[J].Cerebral mechanisms in behavior,1951,1:41.

[2]The economy as an evolving complex system,III:Current perspectives and future directions[M].Oxford University Press,2005.

[3]Mahon J F,Wartick S L.Dealing with stakeholders:how reputation,credibility and framing influence the game[J].Corporate Reputation Review,2003,6(1):19~35.

[4]Fombrun C,Shanley M.What's in a name?Reputation building and corporate strategy[J].Academy ofmanagement Journal,1990,33(2):233~258.

[5]Dowling G R.Measuring corporate images:a review of alternative approaches[J].Journal of Business Research,1988,17(1):27~34.

[6]宝贡敏,徐碧祥.国外企业声誉理论研究述评[J].科研管理,2007,28(3):98~107.

[7]皮天雷.国外声誉理论:文献综述、研究展望及对中国的启示 [J].首都经济贸易大学学报,2009,(3):95~101.