金融分权与地方经济增长

2015-05-11董雨翀

■ 董雨翀,万 方

一、引言与文献综述

(一)经济、财政、金融分权

分权问题整体的表述是“经济分权”,分为“财政分权”和“金融分权”。在中国,两者具有高度的互补性和互动性,中国式经济分权是财政金融集分权既互相独立又共轭前行的过程。

钱颖一等学者首先提出“中国式分权”,并阐述了“中国特色的财政联邦制”地区竞争,认为这一竞争对于改革开放以来的宏观增长特别是20世纪90年代中期以来的经济周期平稳化趋势贡献巨大(钱颖一、Weingast,1997)。 自此之后,围绕财政分权、税收竞争及其对经济增长绩效的文献不断涌现。张宴和龚六堂(2005)实证检验了财政分权的跨时和跨区域差异。

谈儒勇(1999)最早就金融发展对经济增长的影响做了相关实证研究,认为金融发展对于经济增长有显著推动作用,但是随后大量的计量研究结果却并没有得到一个统一的结论。巴曙松等(2005)分析了地方政府和银行系统在中国经济转型中的互动,认为地方政府在改革的不同阶段出于自身利益需求,以不同的方式利用银行体系金融资源,由过去的直接干预到施加影响,再到通过逃废银行债务间接获取金融资源。这之后,地方政府行为逐渐成为学者们研究的一大热点。

地方政府的行为从多方面得到了解释。首先是内在的动因:地方官员为了追求GDP增长,对金融资源进行争夺。第二是客观的渠道:李扬(2010)阐述了地方政府融资渠道狭窄促成地方政府争夺金融资源。第三是隐性“负责任的”中央政府:地方政府债务获得中央政府的隐性担保,减少了地方政府的相关风险(巴曙松等,2005),无形中弱化了地方政府对风险的考量。

(二)财政、金融分权互动

学者的研究主要是将财政改革或者金融改革作为平行线索,并单线条地研究。事实上,财政与金融密不可分,两种互相联动影响地方政府和市场的行为,并最终影响经济。

在计划经济时代,我国仿照苏联形成了所谓“大财政、小金融”的体制,即财政体系而非金融体系担当了分配资源的核心功能。高度集中的经济体制极大限度地调集了有限资源,对于新中国的稳定建设起到了重要作用。

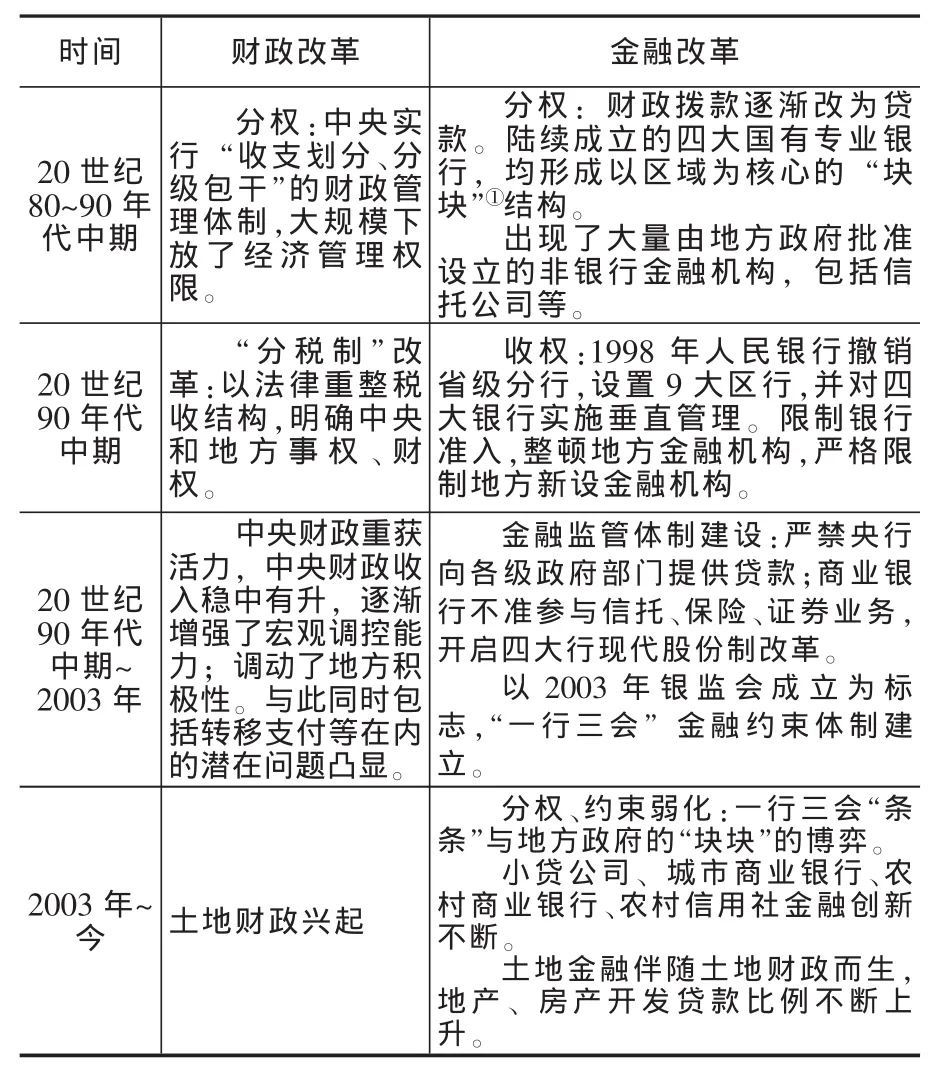

改革开放后,为了不断适应新的市场机制,我国进行了大量的改革尝试,最终形成了“财政分税制”与“金融集权”的框架体系。两类改革的历次反复见表1。

钱颖一和Roland(1998)最早从预算软约束和通货膨胀角度对财政集权分权与金融集权分权的四种组合进行了研究。随后的研究大多局限于定性与理论的观点,而缺乏实证分析研究。

表1 改革开放后财政改革与金融改革时间表

基于以上,我们将研究焦点放在中国2003年之后出现的金融分权上,通过实证分析考察近年来以地方金融创新、社会融资渠道融资方式多元化为主导的金融分权经济绩效。并将近年来与金融分权高度密切互动的财政分权纳入考量视野,探寻二者联动关系。

二、计量模型与指标选取

分析我国自2003年以来的地方金融统计数据不难发现以下两个特点:1.金融机构地方化,小额贷款公司、城市商业银行、农村商业银行、农村信用社等金融机构已经逐渐融入社会投融资体系;2.地方金融办越来越实权化,在构建地方金融体系、金融生态环境建设、银企合作等方面作用显著;而中央在直接管辖地方金融建设方面能力有限;地方政府自筹资金上项目(预算外集资、银行贷款)现象普遍。

(一)金融分权指标度量

根据以上分析,我们设计了一组分权指标:

1.非四大国有商业银行投放社会贷款指标

MDloan=1-四大国有商业银行投放社会贷款总额/地方所有金融机构投放社会贷款总额。王安(2013)用此指标从银行业资源的角度度量了地方金融分权。这一指标直接反映了当前趋势下地方经济建设资金来源情况,代表了2003年后传统以银行主导的金融体系发生的主要变革。

2.非四大国有商业银行吸纳社会存款指标

MDdeposit=1-四大国有商业银行吸纳社会村款总额/地方所有金融机构吸纳社会存款总额。这是从社会融资角度衡量的地方金融系统分权化程度。

3.非国有金融机构从业人员数量指标

MDworker=1-地方国有金融从业人员数量/地方金融业从业人数总数。该指标是对有形金融分权的直接度量。

4.非国有金融机构从业人员薪酬指标

MDwage=1-地方国有金融从业人员薪酬总量/地方金融业从业人数薪酬总量。企业的盈利水平与其对员工的工资发放总量正相关,该指标是对金融机构经营盈利情况的良好替代。

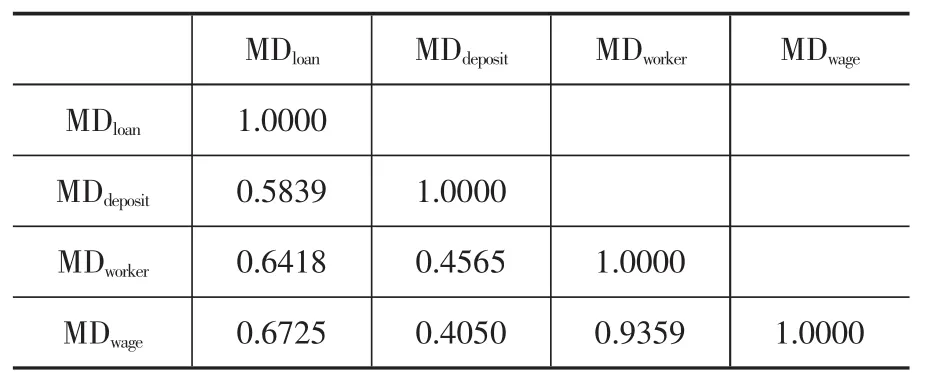

表2 各金融分权指标的相关系数矩阵

表2是这些分权指标的相关矩阵,均根据2005~2008年各省的数据计算而得。显然各指标之间的相关性很高,而从业与薪酬之间的相关系数非常高,机构与业务两大块之间的相关系数虽然略低,但仍然为正。

(二)计量模型

参考张晏、龚六堂(2005)等,我们将相关分析的回归模型设为:

这里我们采用了面板数据(panel data)。变量Sit表示变量S在i区域、t时间的值,α、β、γ和η是系数矩阵,εit是扰动项。Yit是人均实际GDP增长率,控制变量Xit中的变量包括人均实际GDP增长率一阶滞后变量、进出口、投资增长率、价格水平、教育发达程度以及外商直接投资,各变量均经过必要的人均及通胀调整。Dumit是虚拟变量。特别的,控制变量中包含了财政分权水平,这里我们取全国总财政收入中地方财政收入所占比重。我们选取了2004~2012年这九年间的数据,涵盖了25个省级行政单位①我们遵循惯例,不包括中国香港、中国澳门和中国台湾,并去掉了海南这一较为特殊的省份;同时五个民族自治区由于享受较大程度的经济自主权及国家政策优待被剔除。。

三、实证结论:各省经济增长与金融分权

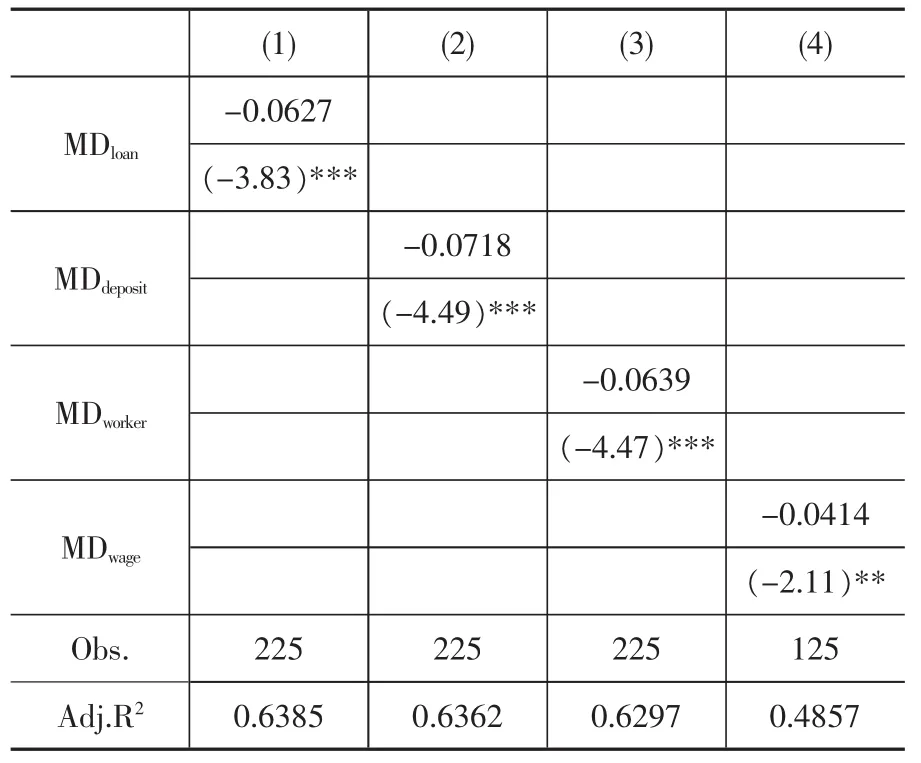

我们采用多种分权指标分析数据样本。White检验以0.2066的p值无法拒绝同方差原假设,因此无需对模型中的残差作特别处理。F检验在1%水平下表明,相对于混合面板模型,固定效应模型和随机效应模型更加适合;相应的Hausman检验均在1%水平下拒绝随机效应——故以下的分析将主要基于固定效应模型。表3给出了采用固定效应回归的结果。

表3 各省经济增长与金融分权

从样本全国整体角度,存贷款占比指标、从业人员金融分权指标前系数在1%水平下显著为负,从业人员工资金融分权指标前系数在5%水平下显著为负。

(一)金融分权的地区差异:发达地区与不发达地区

我们根据2008年各省人均GDP值进行排序,将样本分成两部分:前11个省份,我们将它们划为较发达地区子样本;后14个省份划为较落后地区子样本。我们考虑回归模型:

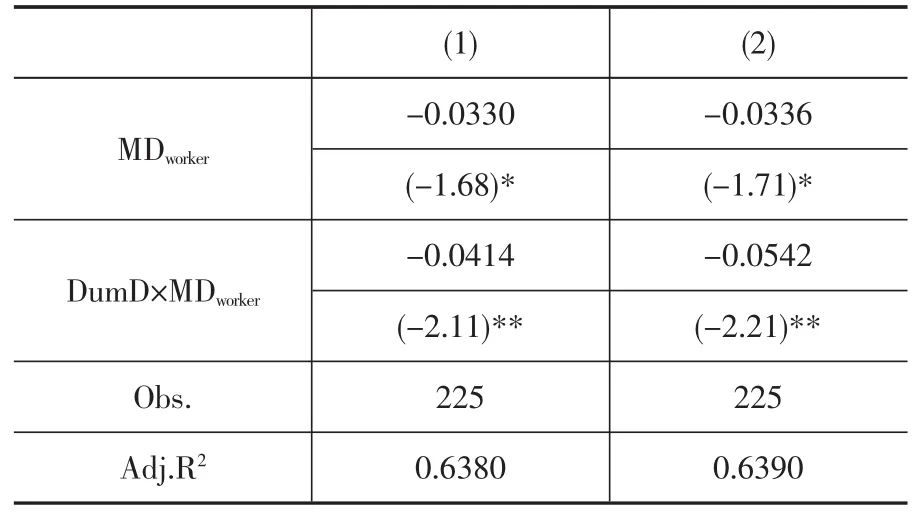

根据(2)式,我们对全体样本进行回归,得到表4各列。相应的F检验在1%水平下拒绝没有固定效应,White异方差检验以0.4937的p值无法拒绝同方差。后14个较不发达地区MDworker的系数显著,而DumD×MDworker的系数显著为负。

如果我们继续在样本中删除4个在地方经济体制有较大特殊性的直辖市,结果MDworker保持在10%水平下显著为负,代表区域差异的DumD×MDworker的系数仍然在5%水平下显著为负。

表4 发达地区与不发达地区经济增长与金融分权

这些结果说明,在较落后地区经济增长与金融分权存在一定程度上显著的负关系,而较发达地区中这种负关系则更强。

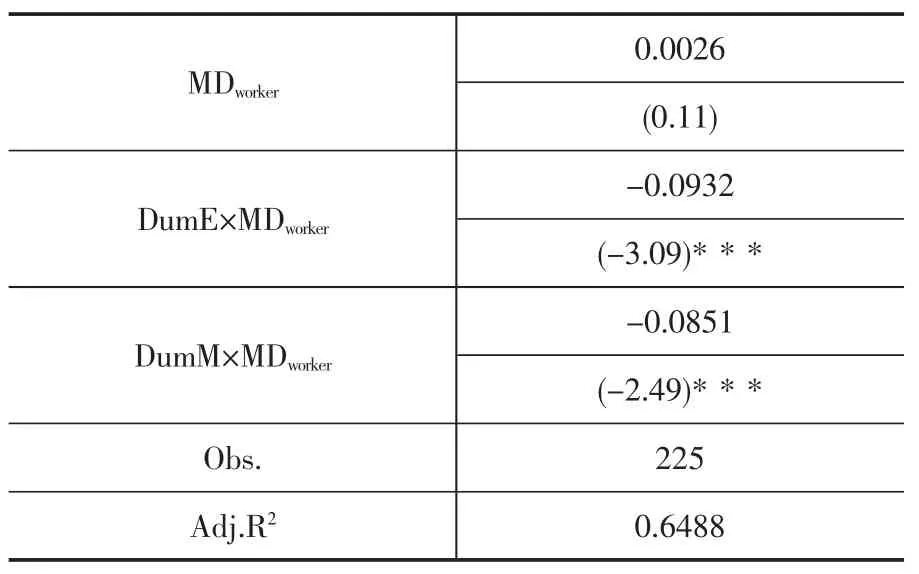

(二)金融分权的地区差异:东部、中部与西部

我们也可以进一步将样本以所在地域分类为东部、中部和西部。可以发现,东部省份具有较高的人均GDP和金融分权程度。此时使用DumE、DumM两个虚拟变量,我们考虑回归模型:

根据(2’)式,我们对总体样本进行回归,得到的结果如表5所示。西部地区MDworker的系数非常不显著;而东部地区和中部地区MDworker的系数显著为负,两者与西部地区存在显著的差别——DumE×MD-worker、DumM×MDworker前的系数均显著为负。

综合前面,经济发展程度较高的地区的金融分权对经济增长的消极作用要大于经济发展程度较低的地区,西部地区并不存在明显的金融分权负绩效,东、中部各省金融分权负面效应要比西部地区严重。

表5 东、中、西部经济增长与金融分权

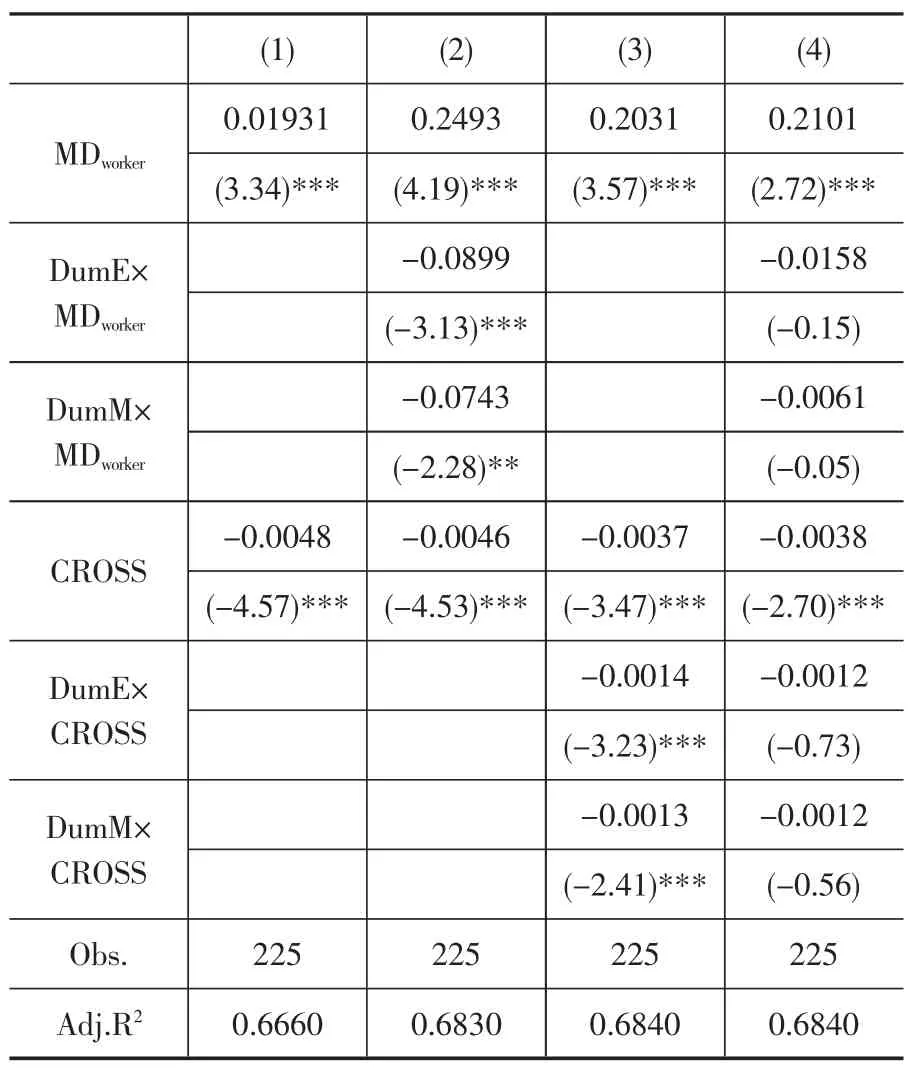

四、分权的经济互动效应:金融分权与财政分权

我们选择了代表全国性、政策性的财政分权指标FD,与前面使用的地方性、机构性的金融指标MD进行回归,分析这一对经济中的嬗变组合。考虑回归模型:

得到的结果见表6。

首先,我们考察了仅加入对整体样本的金融分权与财政分权交互项后的回归结果:1.交互项CROSS的系数显著为负;2.金融分权MD的系数在加入了CROSS交互项后,变为显著为正 (而不是负)。这是一个经济意义非常强的结果,表明:1.在金融分权程度被给定的情况下,提高的财政分权程度将导致更大的负经济绩效;2.金融分权在排除掉与财政分权的经济交互之后,其本身对经济发展是有显著正向促进作用的。

随后,我们分两次单独向整体回归模型中加入区别金融分权区域性经济绩效差异的DumE×MDworker、DumM ×MDworker和 DumE ×CROSS、DumM ×CROSS,见(2)(3)两列。从获得的结果中可以发现,两种分样本回归均展示出地区差异——东、中部地区金融分权负绩效显著高于西部地区。

进一步,我们将(2)、(3)中的分类虚拟变量同时加入整体回归模型。此时,在我们所主要关注的变量中,除了MD和CROSS两个解释变量依然保持在1%水平下显著,其他涉及地区性差异的四个变量全部变为10%水平下不显著。这说明DumM×MDworker、DumM×MDworker和 DumE×CROSS、DumM×CROSS 两组解释变量之间具有可替代性。因此我们得到了又一个重要的结果:在金融分权水平一定的情况下,金融分权经济绩效的地区差异可以部分由财政分权的地区差异解释。

表6 经济增长与金融分权-财政分权

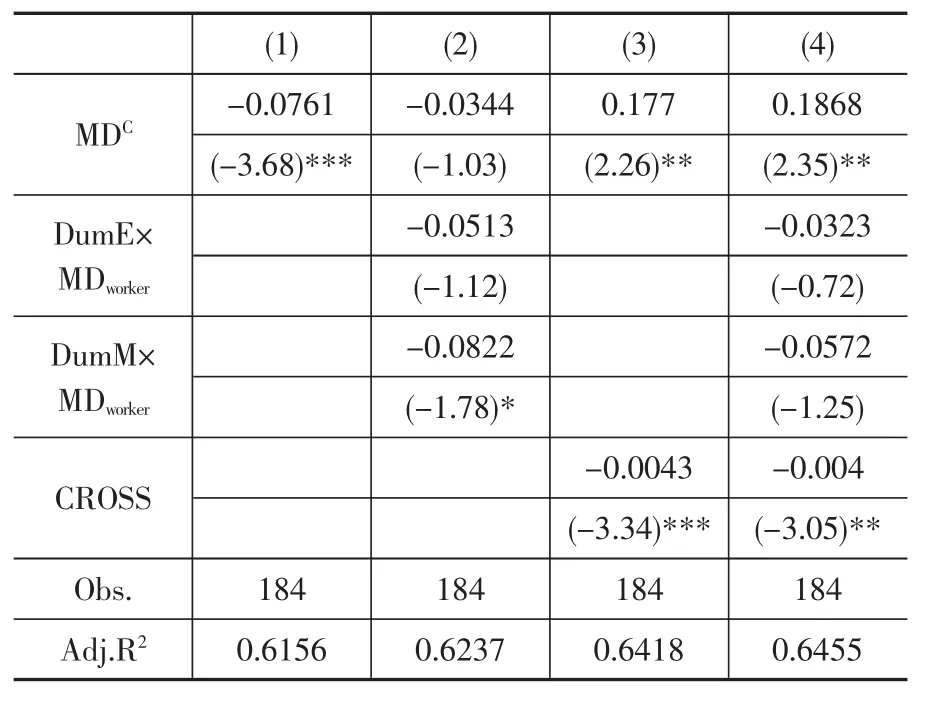

五、处理内生性问题:工具变量

需要说明的是:1.金融分权和经济增长之间可能存在交互作用;2.其他第三方“中介”的影响也可能影响对于两者间关系的检验。因此我们有必要引入工具变量处理回归模型中潜在的内生性问题。

(一)工具变量的选择

1.政治资源

Poli=具有本省籍贯并担任中共中央政治局委员的人数。张平等(2012)提出中国中央政府官员对于其籍贯省份经济增长有显著促进作用,而对于他们历职的非籍贯省份经济增长促进作用不明显;并且这种促进作用是通过提高投资率的方式实现的。

2.1949 ~1956年社会基础设施

infra=1949~1956年间地方私有成分工业年度产值最大值。该工具变量仅反映省区差异,无时间差异。徐现祥、李郇(2005)使用这一历史指标作为当代社会基础设施的工具变量,实证检验了它对经济社会发展显著作用。显然,这一工具变量与当今金融体制有较高相关性,并与除“制度、政策”外的经济变量无关。

3.商业银行不良贷款率

doubt=地区年末商业银行不良贷款率。胡勇锋(2014)使用地区金融风险水平研究金融分权在地方对于金融资源控制力差异角度上的成因。我们认为,地方商业银行不良贷款率攀升与近年来地方性金融机构发展有较强联系。同时可以认为该变量与金融分权体制变革外的经济变量具有一定的外生性。

(二)处理模型与结果

我们采用2SLS处理内生性问题。第一阶段的回归模型设为:

我们将MCworker的估计量记为MDC,并作为第二阶段回归中的新解释变量,重新回归得到表7各列,总体上维持了原有结论。

表7 内生问题—工具变量第二阶段回归

六、问题原因分析

前人就金融发展对于经济增长的影响有两种对立的解释。

一方面,充分的金融分权能够缓解“金融供给抑制”,可以作为中央政府适时刺激经济发展的政策工具。叶志强等(2011)使用了改革开放30年间的数据论证了金融系统的高度国有垄断扩大了贫富差距、城乡差距,而适度的金融市场化、自由化则能够提高社会整体福利,消除二元经济结构。

另一方面,过度的失去监管的金融分权却可能造成通货膨胀和不良贷款率上升,不利于经济长期可持续发展,并“倒逼”中央政府加强经济集权。

(一)负的经济绩效

政府在金融分权中扮演着重要的角色,不合理的行政干预抑制了金融分权发挥其理论优势。近年来,一些市、县级地方政府为了在GDP竞赛中表现优异,强制地方中小金融机构为当地基础设施和企业进行资金支持,背离了许多机构的经营目标。有些地方的中小金融机构甚至为此背负了大量的不良资产,近期一些地方政府融资平台所带来的风险积聚就是例证。而大型国有金融机构对风险有严格的控制,其“宁缺毋滥”的经营原则使得地方中小金融机构则被动地承担起了中小企业的生存供给。

第二是法律保障、行政监管不完善。我国目前对于地方金融机构准入制度、运行监管制度和市场退出制度并没有形成一套完整的法律体系。仅有的《商业银行法》并没有对其他类型的金融机构做出明确的权利、义务的规定,而《担保法》虽为相关经济事务立法却并没有对专业的担保机构做出权利义务法律规定。

最后是借贷信用环境不良。以震惊全国的“温州老板跑路”事件为例,一些企业发生债务拖欠,甚至以各种转移账户、假破产等手段逃避银行债务,而这样的市场对于经营规模较小的金融机构危害尤其严重。

在不良外部环境下,地方中小金融机构的内部状况同样堪忧。2008年以来,地方性银行机构资产规模扩张使得资本充足率下降,其补给达标压力巨大。不少中小金融机构仅是“单独门户”,没有系统内的联行。这些机构抵御风险的能力较弱,生存发展举步维艰。

(二)分权联动

地方财政收入的增加提升了偿付相关债务的能力,促使地方政府进一步弱化了对于风险的考量,行政干预地方中小金融机构的经营将加重。2010年以来,广东银行系统在对贷款偿还的分析中发现,地方融资平台贷款存在最主要的两大风险是还款来源和资金挪用。不少市县政府负债率较高,这些投资项目的还款主要依靠地方政府的财政收入。财政收入和土地出让等不稳定因素对中小银行类机构造成风险隐患。

(三)地区性差异

以农村信用合作社、信托公司、小贷公司为代表的各层次金融机构涵盖不同层次的资本服务,在国有大型银行垄断经营、其他中小金融机构发展不足的背景下这些机构对于不发达地区金融服务体系有“补缺罅漏”的作用。

我国金融排除在东部地区比西部地区程度更强。统计表明,中国90%建立在银行基础上的信贷有2/3流向了国有企业,尽管这与其经济贡献完全不匹配。东部地区相对于西部地区有更多的优质客户资源,因此中小企业则益发不是银行主要的市场目标。他们不能或者必须付出更大代价才能完成所期望的融资目标。因此,反而是西部地区金融机构多层次化提供了正经济绩效。

从产业分布角度看,东部省区第二、第三产业相对较为集中,西部省区第一、第二产业相对集中。中小金融机构对于第一、二产业十分明显,对第三产业的支持作用不明显;国有商业银行恰恰相反。因此地方金融分权在第一、第二产业密集的西部较不发达地区对于促进经济的作用更大。

回到政府的视角,分析能够被干预的金融主体。东部地区已基本形成了各类银行并存的多元化金融格局,西部地区金融供给的主体是国有金融机构,这为东部发达省份地方政府提供了充分施加行政影响的对象。另一方面在对于不发达地区转移拨付的资金中有大量为专项使用资金,限制了地方政府对其使用范围;而东部地区则获得了使用权限更为宽松的财政资金。这在一定程度上促成了东部发达省份地方政府更加积极主动参与或者干预到经济投资竞赛中,并造成了非市场化、非稳定可持续的经济绩效。正是上述多种因素综合作用,形成了金融分权绩效的地区性差异。

[1]Qian Y,Weingast B R.Federalism as a Commitment to Preserving Market Incentives.[J].Barry Weingast,1997,11(4):83~92.

[2]张晏,龚六堂.分税制改革、财政分权与中国经济增长[C].经济学季刊,2005:75~108.

[3]谈儒勇.中国金融发展和经济增长关系的实证研究[J].经济研究,1999,(10):53~61.

[4]巴曙松,刘孝红,牛播坤.转型时期中国金融体系中的地方治理与银行改革的互动研究[J].Journal of Finance,2005,(5):25~37.

[5]佚名,李扬.完善地方金融管理解决融资平台问题[J].农村金融研究,2010,(12):74~74.

[6]Qian Y,Roland G.Federalism and the Soft Budget Constraint[J].Gérard Roland,1998,88(5):págs.1143~1162.

[7]王安.中国经济转轨中的中央控制力:作用及其调整[D].山东大学,2013.

[8]张平,赵国昌,罗知.中央官员来源与地方经济增长[J].经济学季刊,2012,11(2):613~634.

[9]徐现祥,李郇.中国省区经济差距的内生制度根源[C].经济学季刊,2005:83~100.

[10]胡勇锋.中国经济转型中的金融分权[D].西南财经大学,2014.

[11]叶志强,陈习定,张顺明.金融发展能减少城乡收入差距吗?——来自中国的证据[J].金融研究,2011,(2):42~56.