沪深300指数期权仿真交易市场的有效性研究

2015-05-11孙桂平

■孙桂平

一、引言

伴随着全球衍生品的发展,期权类产品也逐步发展,股指期权作为一种金融衍生品市场中成长迅速的投资避险工具,具有对整个衍生品市场的促进和规范作用。目前,美国、德国、法国、韩国、印度、中国香港和中国台湾等主要国家和地区都推出了自己的股指期权产品。

目前我国也在计划推出自己的股指期权产品,沪深300指数期权仿真交易于2013年11月在中国金融期权交易所推出,已经运行了一年多时间。股指期权仿真交易推出后,其市场的运行效率问题是学术界、企业界和监管者都共同关心的问题,仿真市场能否有效运行直接关系到期权交易正式推出的时间,以及未来正式期权交易的合约设计和交易规则的制定等一系列问题。

股指期权市场在国外出现后,其市场效率问题一直是研究的热点。市场效率研究开始采用的方法是利用期权定价模型来检验期权市场价格的有效性,该方法的优点是可以直接观察到期权市场价格和理论价格之间的偏差,但是也存在着很大的缺陷,主要原因在于定价模型本身不准确,模型的许多假设在实际市场中往往不成立。

其后市场效率的研究主要基于无风险套利的角度进行,该方法假定在成熟有效的期权市场上不存在无风险套利的机会。该方法不依赖于具体的期权定价模型,不需要计算市场的波动率,所需的假设很少,国外学者通常采用该方法对国外期权市场的效率进行分析。

再后来,有专家学者运用期权平价关系式,采用事前分析和事后分析的方法,并利用牛市价差条件、蝶式价差条件和盒式价差条件对股指期权的市场内效率问题进行研究。

与国外众多的研究成果相比,目前国内还没人对沪深300指数期权仿真交易市场的效率进行过系统的研究,本文将基于无风险套利的角度对我国沪深300指数期权仿真交易市场的效率进行开拓性的研究。考虑到目前股指期权只是仿真交易,其买卖和交割的都是虚假的资产,而股票市场和股指期货市场是实际进行交易的市场,在目前情况下,跨市场之间的套利在实际操作中并不可行,而股指期权市场借助仿真交易系统有进行套利操作的可行性,因此本文主要将重点放在期权市场自身的有效性检验上。

二、模型

基于无风险套利的角度来研究市场效率需要同时涉及几个不同的正在交易的期权合约。通过具有相同到期日的不同执行价格的看涨或看跌期权价格之间的关系来检验期权市场的效率,这种价格之间的关系可以通过构造出价差期权,然后比较价差期权的成本和收益的大小来实现,价差期权是收益有限同时损失也有限的期权组合。

(一)牛市价差条件

牛市价差期权可以通过买入一个具有较低执行价格X1的看涨(跌)期权和卖出一个具有较高执行价格的看涨(跌)期权组成(X1<X2)。考虑买卖价差和交易成本后,在不存在套利机会的期权市场中,牛市价差期权满足下列不等式:

其中下标1和2表示期权的执行价格为X1和X2,C和P表示看涨期权和看跌期权,上标a和b表示期权的卖出价格和买入价格,tc和tp表示看涨期权和看跌期权的交易费用,te表示期权的行权费用,r是无风险利率,T是期权的到期时间。

上述不等式违反则意味着市场是无效的,存在无风险套利机会。违反(1)式的套利策略为买入执行价格为X2的看涨期权,卖出执行价格为X1的看涨期权,其到期无风险收益最小为X1-X2-2te+erT(Cb1-Ca2-2tc),违反(2)式的套利策略为卖出执行价格为X2的看跌期权,买入执行价格为X1的看跌期权,其到期无风险收益最小为X1-X2-2te+erT(Pb2-Pa1-2tp)。

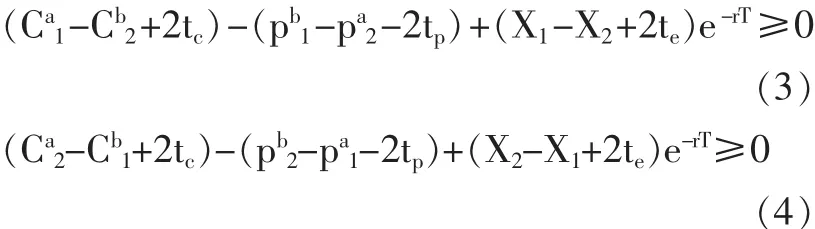

(二)盒式价差条件

盒式价差期权是执行价格为X1和X2的看涨期权所构成的牛市价差与具有相同执行价格的看跌期权所构成的熊市价差的组合(X1<X2)。考虑买卖价差和交易成本后,在不存在套利机会的期权市场中,盒式价差期权同时满足下列不等式:

上述不等式违反则意味着市场是无效的,存在无风险套利机会。违反(3)式的套利策略为,买入执行价格为X1的看涨期权和执行价格为X2的看跌期权,卖出执行价格为X1的看跌期权和执行价格为X2的看涨期权,其到期的无风险收益最小为X2-X1-2te+erT(Pb1-2tp+Cb2-2tc-Ca1-pa2)。 违反(4)式的套利策略为,卖出执行价格为X1的看涨期权和执行价格为X2的看跌期权,买入执行价格为X1的看跌期权和执行价格为X2的看涨期权,其到期的无风险收益为X1-X2-2te+erT(pb2-pa1-2tp-Ca2+cb1-2tc)。

(三)蝶式价差条件

蝶式价差期权由3种具有不同执行价格的期权组成,可以分别用看涨期权和看跌期权组成,其构造方式为:买入1个具有较高执行价格看涨(跌)期权和1个具有较低执行价格的看涨(跌)期权,卖出2个具有中间执行价格的看涨(跌)期权。考虑买卖价差和交易成本后,在不存在套利机会的期权市场中,蝶式价差期权满足下列不等式:

其中 X1<X2<X3,w=(X3-X2)/(X3-X1),违反(5)式的套利策略为买入w份执行价格为X1的看涨期权和(1-w)份执行价格为X3的看涨期权,同时卖出执行价格为X2的看涨期权,其到期的无风险收益最小为 erT(Cb2-wCa1-(1-w)Ca3-2te)-2te。 违反(6)式的套利策略为买入w份执行价格为X1的看跌期权和(1-w)份执行价格为X3的看跌期权,同时卖出执行价格为X2的看跌期权,其到期的无风险收益最小为erT(Pb2-wPa1-(1-w)Pa3-2tP)-2te。

三、分析方法

在利用历史交易数据通过上述(1)到(6)式进行市场效率研究时,一般分为两种分析方法,一种是事后分析(ex-post),一种是事前分析(ex-ante)。 本文也采用这两种分析方法进行研究。

事后分析是对期权市场理论上的有效性进行分析,其假定在分析历史交易数据时,如果无风险套利机会出现,则自发完成无风险套利,将理论上存在套利交易机会完全抓住,套利收益没有任何风险。本文中为了解决数据的非同步性问题,只在报价时间相同的数据中进行匹配,数据匹配完成后,然后判断是否存在套利机会。事后分析中采用持有到期策略,即套利组合一直持有到期权到期日,但由于分析所用的期权合约有的未到期,无法准确计算到期后的套利收益情况,为了能统一比较不同到期日股指期权的套利情况,本文计算得到的无风险收益是套利信号出现时,采用持有到期策略在期权到期时可以得到的最小的到期收益,在信号出现时的贴现值,持有到期时的套利收益的贴现值有可能大于上述数值。通过事后分析可以得到期权市场理论上有效性和最大的套利机会。在建立套利组合时,同一期权合约中的报价数据可以用在不同期权合约中,但固定的期权合约之间的报价数据匹配,每个合约的报价数据只能使用一次。

事前分析是对期权市场存在套利机会的套利可行性进行分析,套利信号出现后,与事后分析不同,套利组合的建立不是瞬时完成的,而是要延迟一段时间,这样使得市场无效时所进行的套利就不再是无风险套利,市场效率的研究就更具有现实意义,如果理论上得到的套利机会在实际中不能利用,说明期权市场实际上还是有效的。事前分析中,考虑两步进行,第一步是观测套利的信号,信号的发现过程等同于事后分析部分,如果发现套利的信号,则执行第二步,通过套利策略建立套利组合。实验中我们设置了套利组合建立的延迟时间,通过延迟时间的设置可以观察市场效率随时间的演变情况。本文中延迟时间分为 0~1秒、1~5秒、5~20秒三种情况,在事前分析中,我们假定延迟建立的套利组合的各个组成部分是同时建立,这样消除套利组合未完全建立时受标的资产价格波动带来的套利风险,从而可以单一地考察市场效率随时间的演变情况。

四、数据

在研究期权市场的效率时,采用的数据通常有两种类型,一类是日间数据,以每日的收盘价格作为判断市场是否有效的依据,优点在于每日的数据容易得到,但由于时间间隔太大,数据量少,不能对市场的效率有较好的判断,尤其对日内存在的高频套利机会缺乏识别能力。在考虑买卖价差对套利的影响时,需要对交易数据进行处理,即在成交价格上加减0.5个买卖价差,得到对应于该成交价格的买卖报价,来消除买卖价差的影响。可见计算得到的买卖报价数据并不是真实的报价数据,可能会错误识别无风险套利机会,存在高估或低估套利交易收益的可能性。利用日间数据研究市场效率的学者不是很多。

另一类数据是日内数据,日内数据又可细分为两种类型,一种是交易数据,如每笔的交易数据或者每分钟的K线数据,一种是买卖报价数据。采用交易数据可以用来研究日内套利机会的存在性,但交易数据是已经完成交易的数据,套利机会存在时,不能直接用来建立套利组合。因此在利用交易数据进行研究时,在考虑买卖价差对套利的影响时,也需要对数据进行类似上节的处理,导致错误识别无风险套利机会,如Fung和Mok(2001)研究显示高频交易数据比买卖报价数据会低估套利机会的频率和大小。

采用买卖报价数据可直接判断套利机会的存在性,减轻无风险套利机会错误识别的可能,如果存在套利机会,可以方便地按照买卖报价建立套利组合,完全是市场真实情况的反映,这也是目前分析市场效率上采用最多的数据形式。

本文采用的数据为2014年8月1日至2014年9月30日,共两个月每天的股指期权仿真交易的买卖报价数据,2014年8月和9月每天都有交易的沪深300指数期权有三种,到期日分别为2014年10月、12月和2015年3月。上述三种不同到期日期权在数据分析时间段,距离到期时间分别为17~77天、80~140天和171~213天,这样三个不同到期日的期权将市场划分为不同的时间段,为了描述方便,我们将上述三个到期日的期权分别称之为近期、中期和远期期权。期权买卖报价数据一般有5个价位,分别为买1到买5和卖1到卖5,本文选用的数据为买1和卖1报价数据,在分析时,我们去掉了买价或卖价为零的不合理的报价数据。

五、参数设置

(一)无风险利率的设置

无风险利率在期权市场的套利研究中是一个非常重要的参数,在该参数的选择上,有的学者采用同业拆借利率,如Draper和Fung(2002)采用伦敦同业拆借利率(LIBOR),Fung 和 Mok(2001)采用香港银行同行业拆借利率(HIBOR),有的学者采用国库券收益率,如 Bharadwaj和 Wiggins(2001)利用美国财政部零息债券交易的卖出报价收益率作为无风险利率,Ackert和 Tian(2001)采用美国短期国库券的收益率作为无风险利率。

与文献类似,本文无风险利率也取自上海银行间同业拆放利率(Shibor),Shibor是由信用等级较高的银行自主报出的人民币同业拆出利率计算确定的算术平均利率,具有很高的权威性和指导性,在市场化产品定价中得到广泛运用。2014年8月1日的2个周、1个月、3个月、6个月和9个月的利率分别为4.0470%、4.2100%、4.7149%、4.9000%和4.9558%,为简便起见,假定上述利率在8月份和9月份保持不变,其他时间的无风险利率通过线性内插得到。在进行套利交易时,根据期权到期日的长短,选用相对应到期日的无风险利率。

(二)其他参数设置

中金所规定,不论看涨期权还是看跌期权,股指期权合约交易手续费标准为每手5元,执行手续费为每手10元,因此tc=tp。参照国外成熟期权市场的经验,对机构投资者来说,付息债券可以充当交易保证金,因此在本文的分析中,不考虑交易保证金的机会成本。

在(1)~(6)式中,出现的期权的价格和执行价格报价单位均为沪深300指数点,中金所规定合约乘数为每点100元人民币,而期权的交易费用和执行费用的单位为人民币,为了与期权的价格保持一致,需要进行折算,折算后每手的交易手续费和执行手续费分别为0.05点和0.1点。

六、结果与分析

(一)事后分析

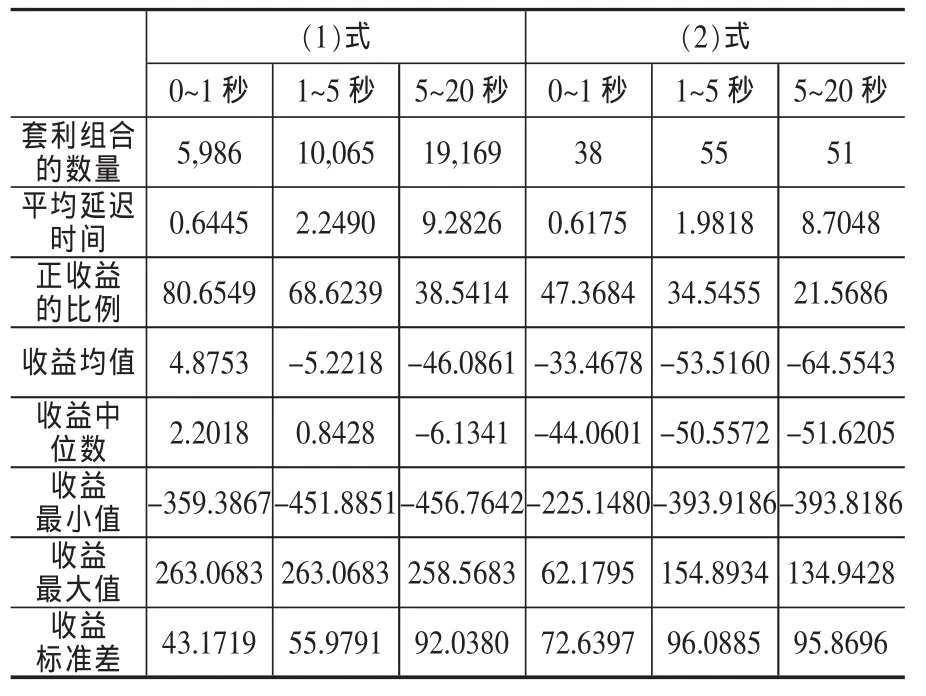

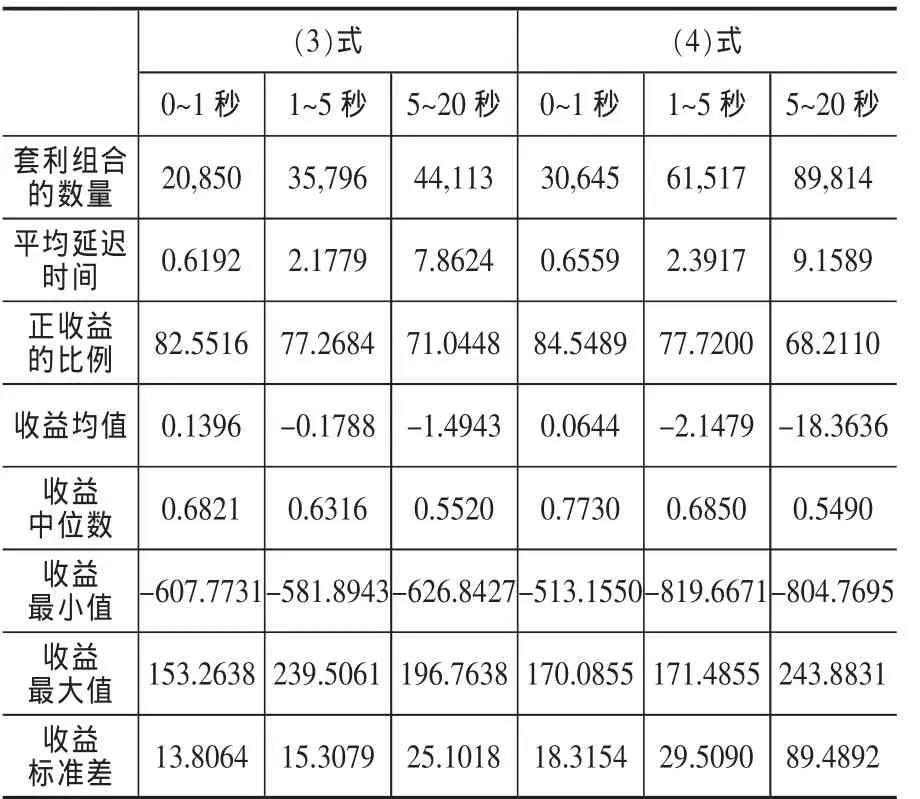

表1 期权市场有效性事后分析结果

从表1中的结果可以看出,我国的沪深300指数期权仿真交易市场确实存在着理论上的套利机会,但该套利机会不是很多。从三大套利条件来看,牛市价差条件套利可能性最少,套利机会的比例为0.25%和0.0027%,其次为蝶式价差条件,套利机会的比例为0.93%和0.55%,套利机会可能性最大的为盒式价差条件,比例为3.63%和10.0%。从套利机会的绝对数量来看,盒式价差和蝶式价差的套利机会数量较多,而牛市价差的套利机会数量较少,尤其是(2)式。

从期权类别来看,对比(1)式和(2)式,以及(5)式和(6)式,可以发现由于在沪深300指数期权仿真市场中,看涨期权的成交更为活跃,因此产生的配对数据数量也远远大于看跌期权,而且不管是从套利机会的数量还是从套利机会的比例来看,看涨期权都明显大于看跌期权,尤其是牛市价差条件,(1)式套利机会的数量和比例是(2)式的上百倍。盒式价差条件同时包含了看涨期权和看跌期权,是一个跨期权类别的套利策略,结果显示其套利机会的比例远远高于单一的看涨期权或看跌期权市场,说明跨期权类别的套利组合具有很大的套利潜力。

期权套利机会出现后,我们根据持有到期的套利策略计算了无风险套利的收益。从无风险收益的大小来看,除了牛市价差(2)式,其他套利条件的无风险收益的最小值变化不大。而无风险收益的最大值则相对变化不大,基本在200~300之间,最大值出现在盒式价差(4)式,最小值出现在牛市价差(2)式。从无风险收益标准差来看,盒式价差条件变动最小,蝶式价差居中,而牛市价差最大。而无风险收益的均值与标准差则相反,盒式价差收益均值最大,蝶式价差收益均值居中,而牛市价差收益均值最小。

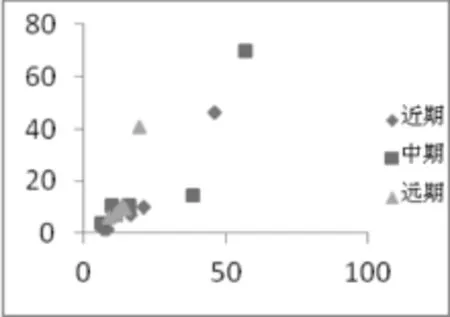

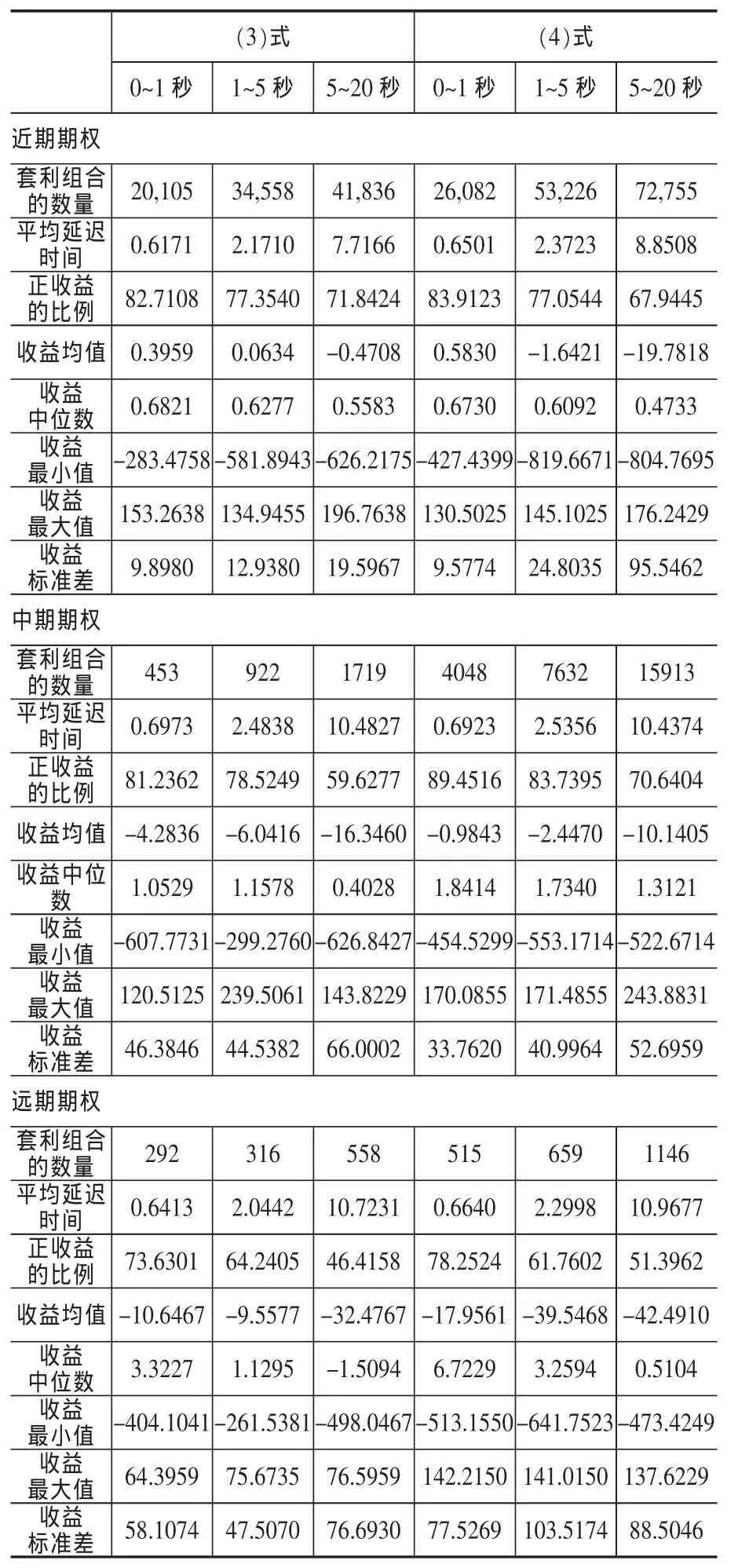

表2 不同到期日期权市场有效性事后分析结果

图1 不同到期日期权市场的无风险收益标准差和均值散点图

从表2中可以看出,近期期权的交易最活跃,产生的数据量也最多,远期期权的交易最不活跃,产生的数据量最少。套利机会的比例盒式价差(4)式在近、中和远期都远远大于其他五个套利条件,盒式价差(4)式在中期的套利机会比例接近20%,最低出现在近期,为8.6%,而其他五个套利条件基本位于0~5%之间。从时间的变化趋势来看,六个套利条件的共同之处是远期的套利机会比例都明显大于近期的,而中期期权套利机会的比例则时高时低。从图1中可以看出,无风险收益的均值和标准差呈现出一定的线性关系,具有明显的正相关,收益均值除了牛市价差(2)式外,基本上远期的大于近期。

(二)事前分析

1.牛市价差条件

表3 牛市价差的事前套利情况

从表3的结果可以看出,看涨期权的牛市价差条件在延迟时间小于1秒时,可以取得正的套利收益,均值为4.88,正收益的数量几乎是负收益数量的4倍,此时进行看涨期权的套利交易有利可图。当延迟时间位于1~5秒内,套利组合建立的平均延迟时间增加到2.25秒时,其正收益的比例下降到70%以下,收益的均值也小于零,只有收益中位数还大于零,此时再进行期权的套利交易已经无利可图,市场趋于有效。当平均延迟时间继续增加到9.28秒时,其正收益的比例迅速下降到50%以下,收益均值和中位数都小于零,市场的有效性继续增加。从收益分布的对称性来看,在0~1秒内均值大于中位数,呈右偏分布,当时间继续增加时,收益均值小于中位数,此时呈现左偏分布。总的来看,看涨期权市场在牛市价差条件下的无效性维持的时间很短,市场的无效性可以很快被纠正。

看跌期权的牛市价差套利不管延迟时间的长短,其正收益比例都小于50%,收益均值都小于零,并且随着延迟时间的增加,其正收益的比例也迅速降低,可见看跌期权市场的牛市价差条件没有套利机会,市场相对有效。

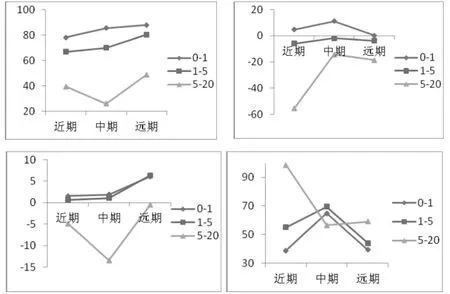

图2 不同到期日看涨期权牛市价差的事前套利情况

与表3的情况相类似,图2a中看涨期权市场随着延迟时间的增加,其牛市价差套利正收益比例迅速下降,0~1秒内随着期权到期日的增加,正收益的比例也增加,说明交易不活跃的看涨期权市场存在牛市价差套利机会较多,而活跃市场存在的套利机会较少。图2b收益均值中,只有延迟时间小于1秒的情况下,其利益均值大于零,存在套利机会,其他延迟时间段则不存在套利机会。图2c中在小于5秒的时间段内,收益中位数大于零,且随期权到期日增加,说明远期期权中极端负值出现的概率较大。图2d中0~1秒和1~5秒收益标准差变化趋势相同。不同到期日的看跌期权牛市价差样本数量太少,因此不做具体分析。

2.盒式价差条件

表4 盒式价差的事前套利情况

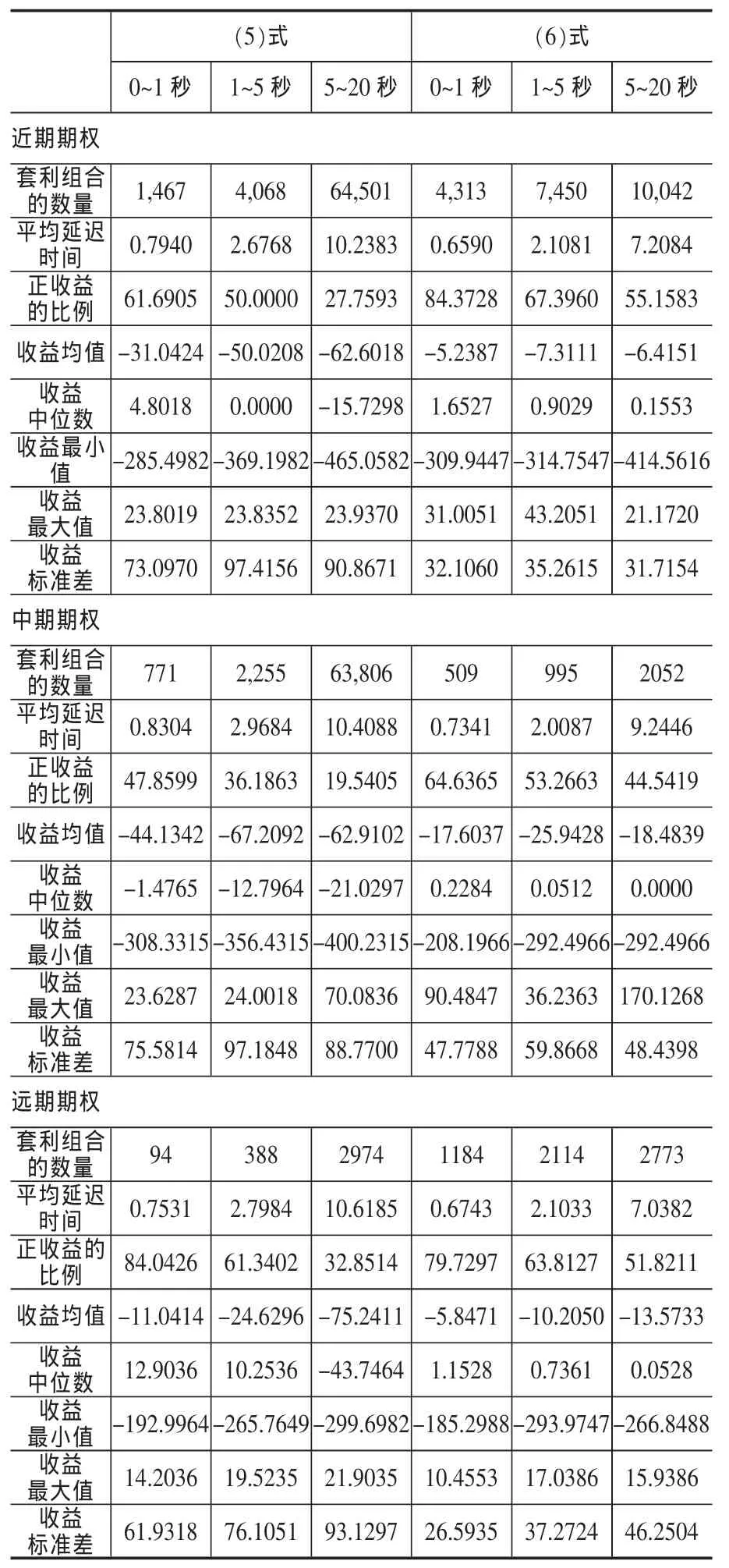

表4中盒式价差正收益比例相对较高,在5~20秒范围内,该比例仍然高于68%,在平均执行延迟时间超过6分钟(300秒~1200秒段内)后,其正收益的比例才下降到50%以下。但收益的均值很小,1~5秒内仅有0.14和0.06,其后随着延迟时间的增加,迅速小于零,与牛市价差相比,盒式价差的最小值更小,而从收益中位数和收益均值的关系来看,各个时间段内均值都小于中位数,说明收益呈现左偏分布。 从公式(3)式和(4)式对比来看,在 0~1秒和1~5秒内虽然后者的平均延迟时间大于前者,但仍具有较高的正收益比例和收益中位数,由于较大负值出现的频率太高,导致其收益均值小于前者。

表5结果显示,在不同到期日期权上,盒式价差的收益正比例随到期日的增加下降较为缓慢,且近期和中期期权的比例明显高于远期,该点与牛市价差完全不同。盒式价差只在近期期权上0~1秒内套利收益均值大于零,随着到期日的增加,其收益均值逐渐下降,说明近期市场很短的时间内存在一定的套利机会。此外,套利收益标准差也随着期权到期日的增加而明显增加,随着延迟时间的增加而明显增加。

3.蝶式价差条件

表5 不同到期日期权盒式价差的事前套利情况

从表中的结果可以看出,蝶式价差在看涨期权和看跌期权市场的差别很大,在时间较短的情况下,虽然看涨期权发出的套利信号数量明显多于看跌期权,但最后形成的套利组合数量却远远小于看跌期权,说明套利机会相对较多,在延迟时间为7.46秒时,其正收益的比例仍大于50%,不同时间段的最大套利收益也远远大于看涨期权,与事后分析结果差异较大。正收益比例上的差异导致两者的收益均值差别很大,但都明显小于零,说明市场都相对有效,但看涨期权的有效性要高于看跌期权。此外,在收益的标准差上,看涨期权明显高于看跌期权。两者的共同之处在于,蝶式价差套利收益的最小值的绝对值明显大于最大值,与盒式价差相类似。

表6 蝶式价差的事前套利情况

与表6结果相似,表7结果显示,从正收益比例、收益均值、收益中位数和收益标准差来看,蝶式价差在看涨期权和看跌期权市场上差别很大。看涨期权蝶式价差最多的套利机会出现在远期看涨期权上,此时收益均值也最大,而看跌期权蝶式价差在近期套利机会最多,此时收益均值最大。总的来说,蝶式价差在不同到期日的看跌期权和看涨期权上都不存在套利机会,相对来说,近期期权市场上看跌期权的套利机会多于看涨期权,而在远期期权上,则恰好相反。

七、结论与展望

本文基于无风险套利的角度,利用2014年8~9月期权交易的买卖报价数据,采用事前和事后分析的方法对我国沪深300指数期权仿真交易市场的效率进行了开创性研究,得到如下结论:

在事后分析中,结果显示我国的沪深300指数期权仿真交易市场的买卖报价数据中确实存在着理论上的套利机会,但套利机会较小。从套利机会的可能性来看,牛市价差条件套利可能性最小,其次为蝶式价差条件,最大的为盒式价差条件,而无风险收益的顺序则相反。从时间的变化趋势来看,远期期权的套利机会比例都明显大于近期的,此外,收益的均值和标准差呈现出具有明显的正相关性。

事前分析则与事后分析结果不一致,盒式价差条件和看涨期权牛市价差条件在0~1秒内套利收益均值大于零,存在有效的套利机会,而其他套利条件则不存在有效的套利机会,但延迟时间超过1秒后,买卖报价仍维持套利机会的可能性迅速降低,市场逐渐趋向有效。从不同到期日期权市场来看,牛市价差条件在交易不活跃的看涨期权市场存在套利机会较多,在活跃市场存在的套利机会较少,盒式价差条件则相反,在活跃的期权市场中存在的套利机会多,而蝶式价差介于两者之间,在不活跃的看涨期权市场中套利机会多,在不活跃的看跌期权市场中套利机会少。

表7 不同到期日期权蝶式价差的事前套利情况

综上所述,虽然目前的沪深300指数期权为仿真交易,但期权市场已经具有了一定的有效性,说明了目前的仿真期权合约和交易机制的设计是相对合理的。本文提供的股指期权市场效率检验的方法和思路同样可以用在股票期权上,2015年2月9日,上证50ETF期权作为我国第一只股票期权,已在上海证券交易所正式上市交易,以后随着我国上海交易的股指期权和股票期权数量逐渐增多,可以预见该方法的应用将越来越广。

[1]Evnine J,Rudd A.Index options:the early evidence[J].The Journal of Finance,1985,40(3):743~756.

[2]Ackert L E,Tian Y S.The introduction of Toronto index participation units and arbitrage opportunities in the Toronto 35 index option market[J].The Journal of Derivatives,1998,5(4):44~53.

[3]Kamara A,Miller T W.Daily and intradaily tests of European put-call parity[J].Journal of Financial and Quantitative Analysis,1995,30(04):519~539.

[4]Brunetti M,Torricelli C.Put–call parity and cross-markets efficiency in the index optionsmarkets:evidence from the Italian market[J].International Review of Financial Analysis,2005,14(5):508~532.

[5]Draper P,Fung J K W.A study of arbitrage efficiency between the FTSE-100 index futures and options contracts[J].Journal of Futures Markets,2002,22(1):31~58.

[6]Fung JKW,Mok H M K.Index options-futures arbitrage:a comparative study with bid/ask and transaction data[J].Financial Review,2001,36(1):71~94.

[7]BrunettiM,Torricelli C.The internal and cross market efficiency in index option markets:an investigation of the Italian market[J].Applied Financial Economics,2007,17(1):25~33.

[8]Vipul.Box-spread arbitrage efficiency of Nifty index options:the Indian evidence[J].Journal of Futures Markets,2009,29(6):544~562.