货币国际化与对外直接投资相关性的实证研究

2015-05-11张敬之

■张敬之

一、引言

一国对外直接投资的发展与该国货币国际化的进程之间有着密切的联系。考察英国、美国和日本的相关历程,可以发现:英镑、美元和日元的国际化都经历了其货币发行国从工业强国发展到出口大国再到投资强国的三个阶段;货币国际化的本质是一国经济的国际化,需要以其强大的经济实力、巨大的外向型经济规模、开放的金融市场与稳定的货币币值作为重要支撑;对外直接投资作为国家外向型经济的重要影响因素,既要受到本国货币国际化程度的影响,又反过来对本币国际化的进程产生制约。本文拟通过面板数据模型和时间序列模型,对货币国际化与对外直接投资的相互影响进行实证研究。

二、数据与模型

(一)数据选取

货币国际化一般是指一个国家或地区所发行的货币不仅在该国或地区范围内流通,而且在该国或地区之外也成为具有计价单位、交易媒介和价值储藏功能的货币。为衡量一国货币的国际化程度,一般会选取与国际货币功能相关的一些关键指标进行定量研究。基于数据的可得性,通常选取国际债券市场的币种结构来衡量货币作为 “计价单位”的功能,选取外汇市场交易的币种结构来衡量货币作为“交易媒介”的功能,选取国际储备中的币种结构来衡量货币作为“价值储备”的功能。因此,本文选取了美元、英镑、日元等主要国际货币在外汇交易中的占比、在国际债券市场中的占比以及在各国央行外汇储备中的占比这三个指标作为被解释变量,从交易功能、计价功能和储备功能等方面来衡量货币国际化程度。

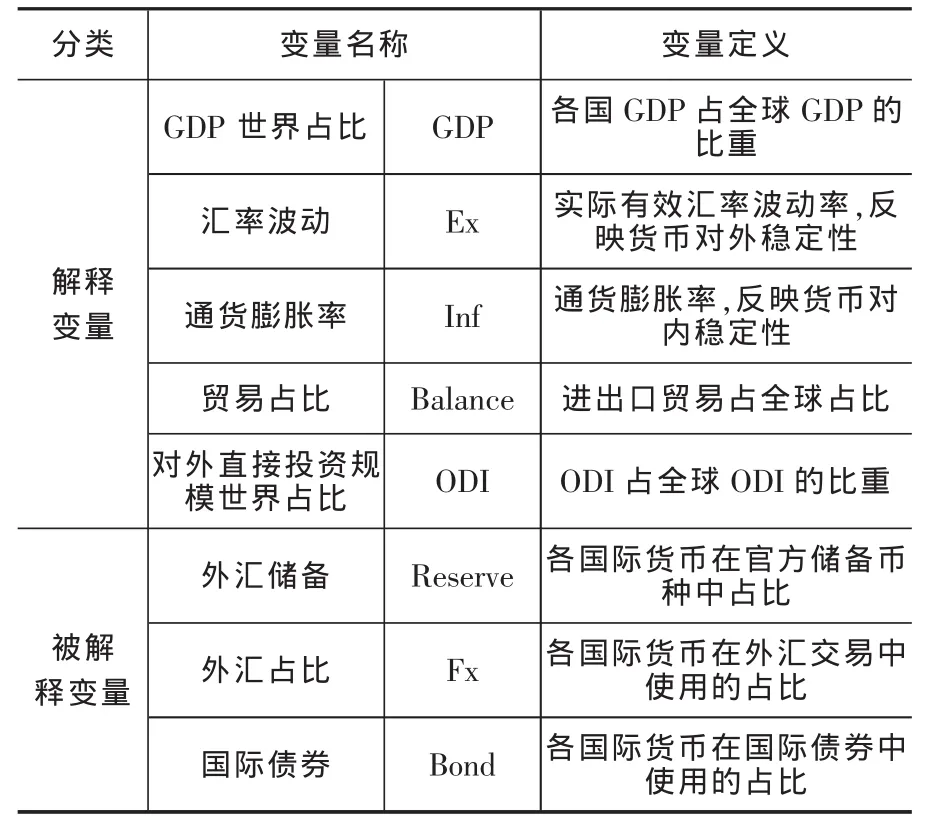

本文选取5个解释变量(表1)。分别是:选取美国、英国和日本 GDP对全球 GDP的占比来衡量各国的经济综合实力;选取通货膨胀率和实际有效汇率的波动率,分别衡量主要国际货币的内、外稳定性;选取各国对外贸易占比来衡量一国的贸易份额;选取对外直接投资占全球对外直接投资的比重来阐述对外直接投资对货币国际化的促进程度。

考虑到数据的完整性和可获得性,文章采用1999年到2013年的数据进行分析。其中,解释变量中,对外直接投资占比、对外贸易占比、通货膨胀率、实际有效汇率和GDP占比的数据来自于世界银行的WDI数据库;被解释变量中,货币在外汇储备占比的数据来源于国际货币基金组织的网站,货币在外汇交易中占比的数据来自国际清算银行网站和Wind数据库,货币在国际债券中的占比数据来自Wind数据库。

表1 变量选取

(二)模型选择

面板数据模型的一般形式为:

其中,xit为 1×K 向量,βit为 K ×1 向量, K 为解释变量的数目。误差项uit均值为0,方差为σ2u。

由于面板数据模型截距项 a和系数向量 β中各分量存在着不同的限制要求,导致面板数据模型具有不同的形式,据此,Panel Data模型被划分为 3种类型:混合OLS模型、固定效应模型、随机效应模型。基于本文数据的Hausman检验结果显示,随机效应模型比固定效应模型更适合,BP拉格朗日乘数检验的结果同样表明混合OLS模型估计效果优于随机效应模型,因此本文选择混合OLS模型作为估计方法,并对估计系数的标准差进行校准。

为检验对外直接投资与货币国际化相互影响的稳健性,本文选择以不同国家为截面,分别运用时间序列模型(自回归模型、向量自回归模型和误差修正模型等)进一步回归分析变量之间的相互作用。

(三)相关性分析与平稳性检验

为了检验各变量之间的相关程度,避免多重共线性,首先对各变量进行了相关性检验。结果显示,reserve,fx与bond之间的相关系数较高,表明选择三者作为衡量货币国际化程度的可行性;ODI与gdp、balance的相关性较高,而与 ex、inf相关系数较低,在建模时考虑分类回归,比较不同模型所估计的参数,确保其稳健型。

面板数据单位根检验用来判定样本数据各序列是否是平稳。本文采用通过Levin-Lin-Chu单位根检验方法判断序列是否具有平稳性。检验结果表明,各变量在5%的置信区间内,都处于平稳状态。

三、实证结果与结论

(一)面板模型分析

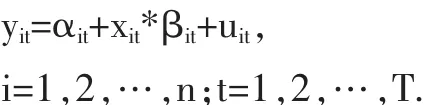

本文分别对以reserve、fx、bond为被解释变量的回归方程进行估计。根据前文相关性分析,对解释变量分组, 一组包括 ODI、ex、inf、gdp 和 balance,另一组只包括 ODI、ex 和 inf。 模型 1、3、5 用于解释在ex、inf、gdp 和 balance 不变的条件下,ODI都对货币国际化的影响;模型2、4、6用于解释仅ex和inf不变的条件下,ODI对货币国际化的影响(表5)。同时为了进一步保证归回结果的稳健性,本文还对gdp和balance对ODI的影响进行分析(表2)。

表2 面板回归结果

从影响储备因素的分析来看,第一,在两个模型中,R平方的值在 0.70~0.96之间,说明这两个模型的整体拟合度都较高,模型具备一定的解释力。第二,在模型1中,ODI上升一个百分点,会使外汇储备占比同方向增加0.35个百分点;在模型2中,ODI上升一个百分点,会使外汇储备占比同方向增加2.36个百分点;考虑gdp和balance对ODI的影响时,ODI对外汇储备占比的影响更显著,这也与gdp和balance与ODI相关性较高有一定关系。第三,两个模型中,inf对外汇储备占比的影响均显著为正。而在模型2中,ex对外汇储备占比的影响显著为负,说明相比于货币内部稳定性对货币国际化的影响,货币国际化对外部稳定性的要求更高。

从影响外汇因素的分析来看,第一,在这两个模型中,R平方的值在 0.66~0.95之间,说明这两个模型的整体拟合度都较高,模型具有较好的解释力。第二,在模型3中,对外直接投资的占比与美元在外汇交易的占比是呈现正相关关系的,ODI上升一个百分点,会使外汇交易占比同方向增加0.43个百分点;在模型4中,ODI上升一个百分点,会使外汇交易占比同方向增加2.84个百分点;同样考虑gdp和balance对ODI的影响时,ODI对外汇交易占比的影响更显著。说明对外直接投资能够促进在外汇交易的占比增加,以美元为例,对外直接投资能够促进跨国公司的海外扩张,并且在海外形成了大量的短期资金,银行为了获得资金收益,不断进行海外扩张,然后逐渐出现了欧洲美元市场,使得各国可以在这个市场上方便地获得美元贷款,获得所需资金进行对外直接投资,使得美元在外汇市场上进行交易的规模得到了迅速的发展,提高了美元在外汇交易中的占比。

从影响国际债券因素的分析来看,第一,在这两个模型中,R平方的值在 0.73~0.91之间,说明这两个模型的整体拟合度都较高,模型具有较好的解释力。第二,在实证中,同样参照外汇储备占比和外汇交易占比的模型,分组引入各种变量,可以得到类似的结论,在模型5中,对外直接投资的占比与货币在外汇交易的占比是呈现正相关关系的,ODI上升一个百分点,会使外汇交易占比同方向增加0.42个百分点;在模型6中,ODI上升一个百分点,会使外汇交易占比同方向增加1.18个百分点。第三,与储备占比和外汇交易模型相比,贸易占比对债券交易占比的影响相较于GDP占比的影响更显著。

(二)时间序列模型分析

首先,分别检验以美元、英镑和日元为样本截面时,对外直接投资与货币国际化变量的协整关系;其次,根据协整检验结果,分别构建自回归模型(ARMA)、多元自回归模型(VAR)和向量误差修正模型(VECM);再者,通过脉冲响应和方差分解分析对外直接投资与货币国际化变量的影响关系。

协整检验结果显示,以美元和英镑为样本截面时,对外直接投资(ODI)与货币国际化变量不存在协整关系;以日元为样本截面时,对外直接投资(ODI)与货币国际化变量存在至少一个协整关系。为此,可以选择自回归模型和向量自回归模型分析ODI与美元、英镑国际化的关系,以及选择向量误差修正模型分析ODI与日元国际化的关系。

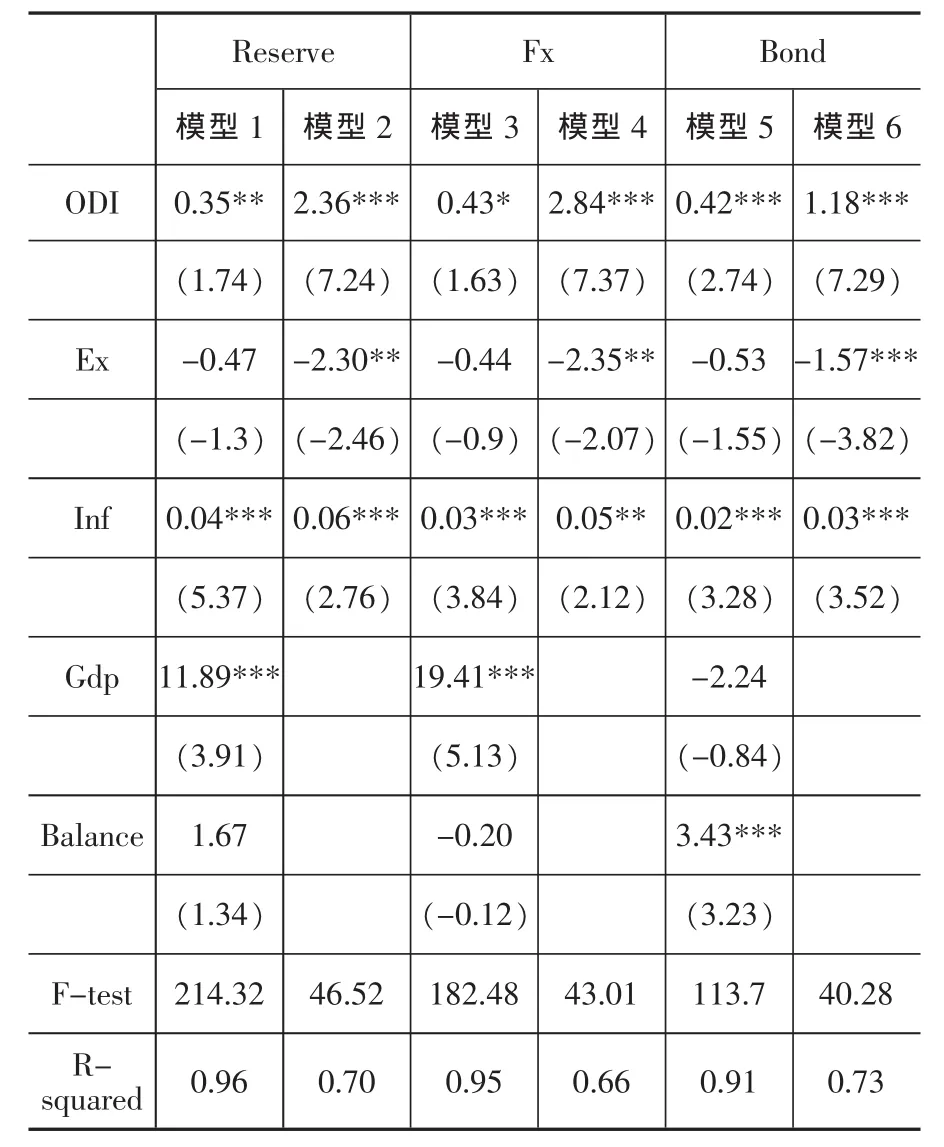

从美元的情况来看,自相关和偏相关的检验结果显示,k>=2时,自相关系数和偏相关系数都落入相关区间内,因此选用ARMA(1,1)模型,估计结果如表3所示:

表3 ARMA估计结果

模型的滞后多项式的倒数根都落在了单位圆内,满足平稳性要求。模型的R平方和调整R平方分别为 0.91和 0.90,拟合程度较好,AR(1)的系数为0.8941,在1%的置信区间显著,reserve受到自身滞后一期的显著影响。对该模型对应的残差序列进行平稳性检验,自相关系数和偏相关系数都在随机区间内,残差序列平稳,也说明了ARMA模型的适用性。

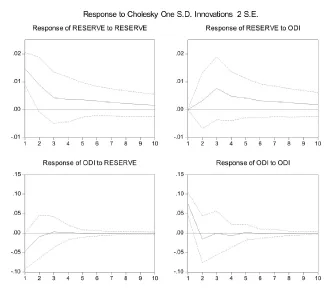

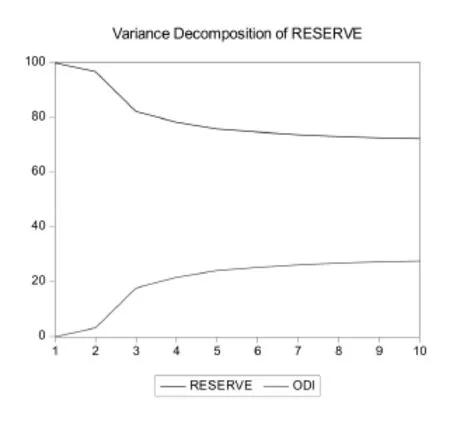

选择reserve和ODI等变量构建向量自回归(VAR)模型,脉冲响应和方差分解结果如图1和图2所示:reserve对ODI的正向冲击反应为正,在第三期达到最高值,reserve方差变动的20%~30%可以由ODI的变动解释。

类似地从英镑的情况来看,ARMA模型的估计结果显示,模型的R平方和调整R平方分别为0.7601 和 0.7165,拟合程度较好,AR(1)的系数为0.8025,在1%的置信水平显著,reserve受到自身滞后一期的显著影响。

图1 脉冲响应分析

图2 方差分析

选择reserve和ODI等变量构建向量自回归(VAR)模型,脉冲响应和方差分解结果如下:reserve对ODI的正向冲击反应为正,且持续效应较长,reserve方差变动的20%~40%可以由ODI的变动解释。

从日元的情况来看,模型的R平方和调整R平方分别为0.8437和0.8153,拟合程度较好,AR(1)的系数为0.7423,在1%的置信水平显著,cofer受到自身滞后一期的显著影响。

选择reserve和ODI等变量构建误差修正模型(VECM)模型,脉冲响应和方差分解结果如下:reserve对ODI的正向冲击反应呈波动特征,但长期累积冲击效应为正,reserve方差变动的10%~20%可以由ODI的变动解释。

结论:通过以上实证,发现对外直接投资显著影响货国际化,对外直接投资占比每增长一个百分点,货币在外汇储备中的占比提高2.36个百分点,货币在外汇交易的占比提高2.84个百分点,货币在国际债券中的交易占比提高1.18个百分点,并且对外直接投资对各货币国际化变量的脉冲效应显著为正,各货币国际化变量方差变动的20%~40%可以由对外直接投资的变化解释。

[1]Bergsten,C.F.The dilemmas of the dollar[M].New York:New York University Press,1975.

[2]Macmillan.Kenen,the Role of the Dollar as an International Currency[M],New York.1983:30~36.

[3]Kannan P.On the Welfare Benefits of an International Currency[J].European Economic Review,2009,53(5):588~606.

[4]Cohen B.J.The Benefits and Costs of an International Currency:Getting the Calculation Right[J].Open Economic Review,2012,23(1):13~31

[5]郑忠良.基于人民币国际化的中国对外投资研究[D].上海:上海交通大学,2010.

[6]陈恩,王方方.中国对外直接投资影响因素的实证分析——基于2007~2009年国际面板数据的考察[J].商业经济与管理.2011,(8):43~50.

[7]贾书培.国际货币地位对国际投资效益影响的实证研究[D].北京:对外经济贸易大学,2012.