离岸与在岸人民币利率联动效应研究

2015-05-11严佳佳黄文彬

■ 严佳佳,黄文彬,黄 娟

一、引言

随着香港离岸人民币市场建设的推进,香港离岸人民币利率曲线已经初步形成,并且与在岸利率之间出现差异。已有的国际货币离岸市场发展历程表明,离、在岸利率之间的联动效应在离岸市场的不同发展阶段将呈现不同特点。Giddy(1979)、Fung和Isberg(1992)、Jian Yang(2007)等学者关于美元离、在岸利率联动效应研究的结论总体上可以归结为,在离岸市场发展初期仅呈现在岸利率单向影响离岸利率的局面,但是随着离岸市场的深入发展,两者之间将存在更为复杂的相互影响关系,并且这种影响会随市场变化而呈现不同的显著水平①少部分学者,例如Kaen和Hachey(1983)、Apergis(1997),通过研究发现在特定阶段欧洲货币市场利率对市场环境更为敏感、调整更快,但是排除了市场结构差异和交易成本等因素后,大部分的研究均认同长期的双向引导关系。此外,不少学者对澳元、日元等其他国际货币进行离、在岸利率联动效应检验,均得出类似结论(Ann et al(2000))。。因此,研究离、在岸人民币利率的联动效应对确保未来央行利率政策的执行效果、加快人民币国际化进程具有重要的理论价值和现实意义。

大多数现有文献认同离、在岸人民币利率之间存在联动效应,但是对于溢出效应方向的结论并不一致。刘亚、张曙东、许萍(2009)运用Granger因果检验和二元GARCH模型,研究了境外人民币无本金交割利率互换(NDIRS)与以银行间市场人民币利率互换价格、固息国债和政策性金融债利率为代表的境内利率之间的联动效应。针对2007年3月5日至2009年6月8日期间的1年期、3年期、5年期数据的实证结果表明,离、在岸人民币利率之间总体上存在双向报酬溢出效应与波动溢出效应,但是离岸利率在波动溢出方面占有明显优势。于孝建、菅映茜(2011)采用相同的方法针对2008年至2010年期间3个月、6个月、9个月和1年期的NDIRS和境内人民币隔夜利率互换市场的分析却表明,离、在岸市场之间没有明显的报酬溢出效应,只有3个月期市场存在显著双向波动溢出,而其他期限均表现为在岸利率对离岸利率的单向波动溢出。Yu&Zhang(2008)还利用远期汇率定价公式从人民币无本金交割远期外汇(NDF)中计算出隐含利率,建立DVEC-GARCH模型研究发现3个月期限以上的人民币NDF隐含利率对上海银行间同业拆放利率(Shibor)有显著的波动溢出效应。显然,已有研究结果的差异主要归因于研究指标的缺陷。广泛使用的NDIRS作为风险对冲工具侧重反映的是部分投资者对未来经济和政策走势的看法,难以准确反映离岸市场上人民币的供需关系。较小的中长期交易量以及与实际交易成交价之间的较大价差导致Shibor长端的基准性有待进一步加强,因此选取3个月及以上期限的Shibor利率作为浮动端利率同样也影响实证检验的精准性(易纲,2008)。为了克服以上缺陷,本文选取香港人民币同业拆借利率(CNH Hibor)与Shibor 3个月以下期限利率作为离、在岸人民币市场的基准利率,以此分析离、在岸人民币利率的联动效应。这是因为CNH Hibor利用Hibor完善的定价体系能够全面地反映短期离岸人民币市场的资金供需情况,Shibor自2007年成功报价以来在短期市场上也很好地体现了基准利率与市场资金供求之间的高度联动效应,两者已经成为公认的离、在岸人民币产品定价基准。同时鉴于离岸人民币利率曲线还未成熟的现实,本文还对比了离、在岸美元利率联动效应,并且依此推衍未来离、在岸人民币利率联动效应特征,增强文章的实践意义。

二、离岸与在岸人民币利率联动效应的实证研究

(一)数据选取与基本统计分析

本文选取Shibor与CNH Hibor的日度数据,期限品种包括隔夜、7日、14日、1月、3月,样本区间为2012年1月4日至2014年5月5日,剔除离、在岸各品种交易日期不符的数据。Shibor数据来源于上海银行间同业拆借网站,CNH Hibor数据来源于Bloomberg资讯数据库。考虑对数收益率即变化率作为实证研究对象的统计特性更为良好,故对数据进行如下处理:

式中,Ri,t为人民币离、 在岸市场利率报价,Ri,t为相应的利率收益率,i=1,2,3,4, 分别代表隔夜、7日、14日、1月、3月等期限,t为时间。 文中 lonh、lowh、ltwh、lomh、ltmh 分别代表隔夜、7 日、14 日、1月、3月期离岸市场人民币利率收益率,lony、lowy、ltwy、lomy、ltmy分别代表隔夜、7 日、14 日、1 月、3 月期在岸市场人民币利率收益率。

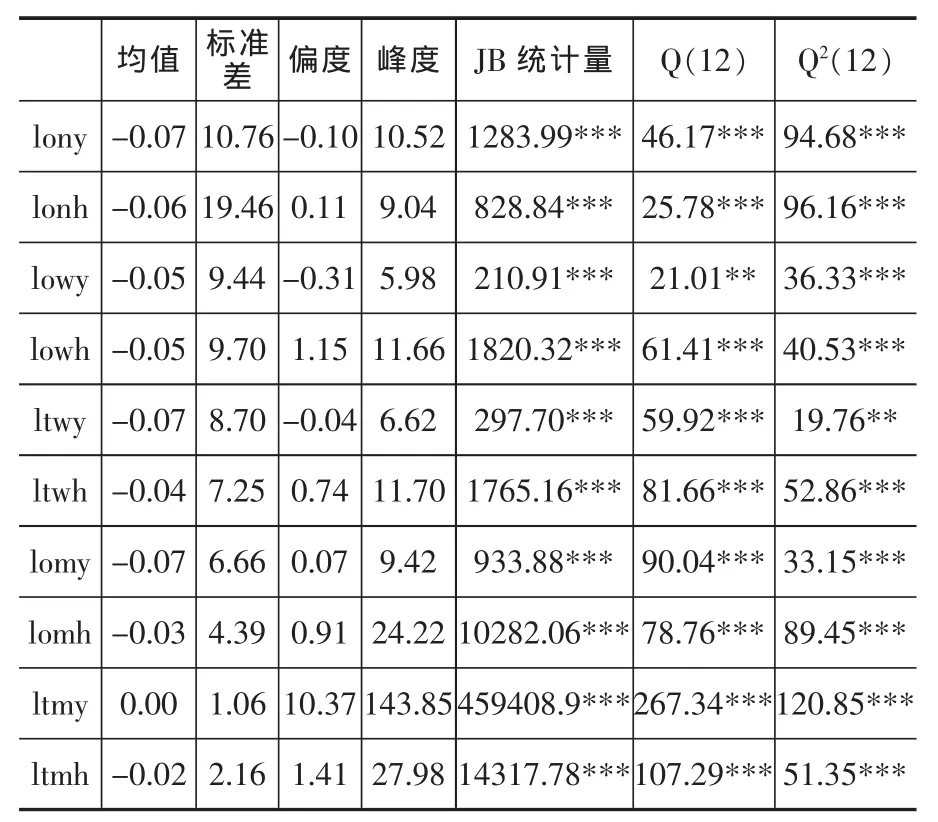

表1给出了离、在岸各期限利率收益率的基本统计性质。从序列标准差看,离、在岸短期限利率波动要大于长期限,并且随利率期限变长波动性逐渐减弱。从偏度和峰度统计量来看,各变量均呈现尖峰肥尾分布,并且大部分为右偏。JB统计量则均表现为拒绝收益率服从正态分布的零假设。此外,Ljung-Box Q统计量显示所有序列均有显著的自相关性,而序列平方的Ljung-Box Q也存在显著自相关,说明序列具有波动集聚性,ARCH效应存在。

表1 人民币利率收益率的基本统计特征表

(二)实证检验结果

1.Granger因果检验

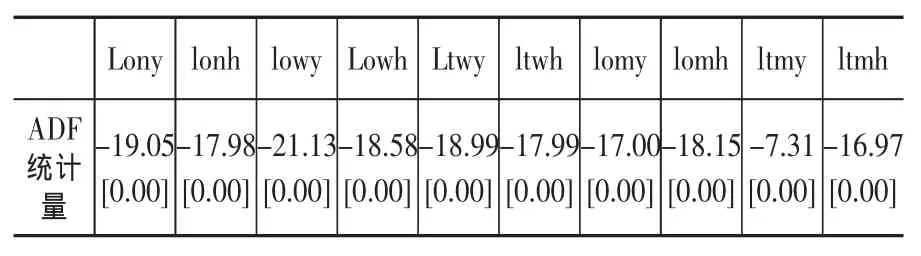

在进行Granger因果检验之前,对各序列进行平稳性检验,结果(表2)显示各序列在1%显著水平下均为平稳序列,因此可以进行Granger因果检验。

表2 人民币利率的ADF单位根检验结果

从人民币离、在岸利率的Granger因果检验结果(表3)可以看出,除1月期利率为双向Granger原因外,各相同期限利率间均在5%显著性水平上拒绝在岸利率不是离岸利率的Granger原因。因此,从总体上看,现阶段主要存在人民币在岸利率对离岸利率的报酬溢出效应,而离岸利率对在岸利率报酬溢出效应还不够显著,离岸利率还不足以全面引导在岸利率。

2.二元GARCH-BEKK(1,1)模型的检验结果

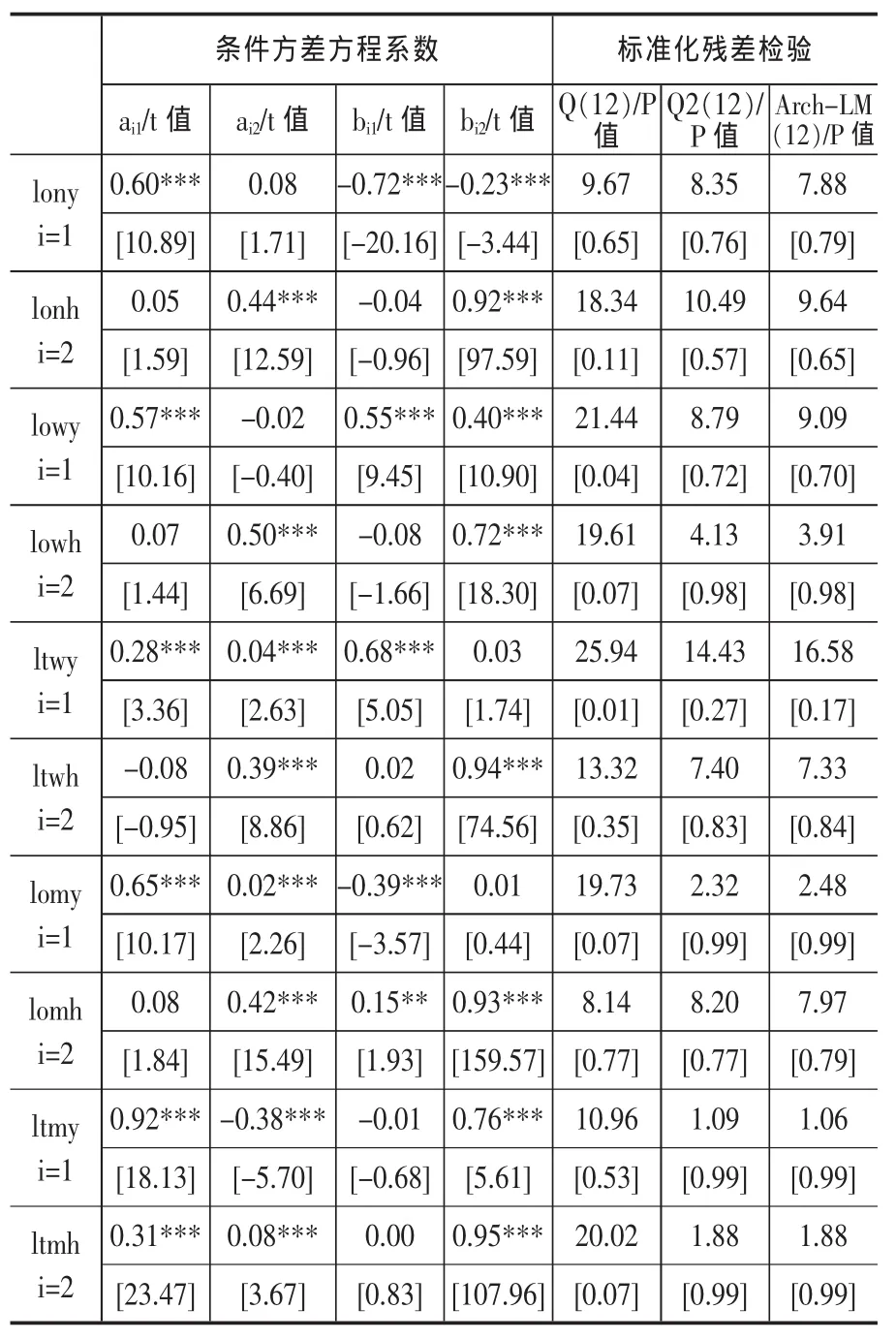

对回归模型的标准化残差及其平方进行Ljung-Box Q检验,除7日、14日期限的在岸人民币利率标准化残差项拒绝原假设外,其他序列的Q(12)及Q2(12)的p值均超过5%,即残差项已不存在自相关问题。同时对各组模型标准化残差项使用拉格朗日乘数法(ARCH-LM)检验的p值均超过10%,也表明各序列对不再存在ARCH效应。这说明按照上述方法建立的各组模型是基本合理的。

表3 人民币利率的Granger因果检验结果

从条件方差方程系数看(表4),除3月期序列组不显著外,其他组合A、B矩阵对角元素均在1%水平上显著,说明离、在岸市场各期限利率序列均存在条件异方差,波动具有集聚性。隔夜、7日模型非对角线上元素唯有b12是显著的,表明隔夜、7日期限利率存在在岸利率对离岸利率的波动传导效应。14日期模型非对角线上元素a12显著,表明该期限利率存在在岸利率对离岸利率的冲击传导效应。1 月、3 月模型非对角线上均存在元素 aij、bij(i≠j)显著不为0,说明该两种期限利率存在在岸利率与离岸利率的双向波动溢出效应。

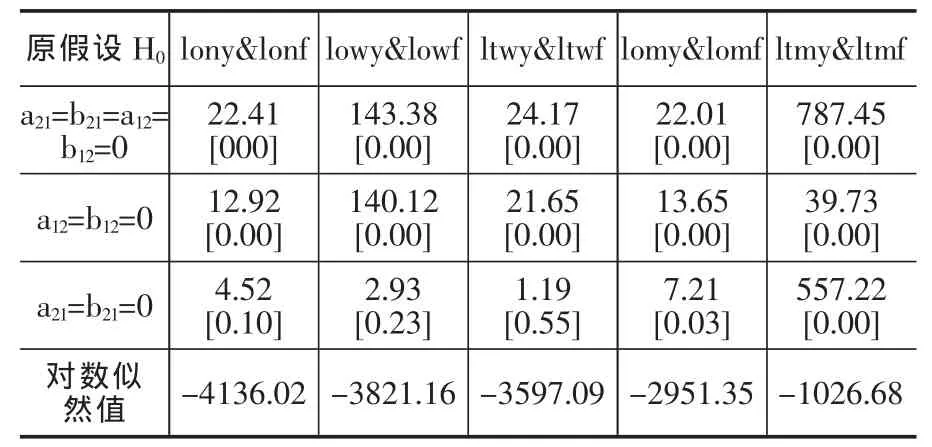

进一步,为了考察离、在岸人民币利率的波动溢出效应,对假设I、II、III进行wald检验。检验结果(表5)显示,所有组合对假设I、II的检验均在1%显著水平下拒绝原假设,说明五种期限利率均存在在岸利率对离岸利率的波动溢出效应。假设III的检验结果并不一致。1月、3月期的wald统计量的P值分别为0.03、0.00,均能在5%显著水平下拒绝原假设,表明1月、3月期利率存在离岸利率对在岸利率的波动溢出效应;而隔夜、7日、14日期限的wald统计量的检验结果均倾向于接受离岸利率对在岸利率不存在波动溢出效应的零假设。也就是说,隔夜、7日、14日期限的人民币利率组合中,只存在在岸利率对离岸利率的单向波动溢出效应;1月、3月期限的组合中不仅存在在岸利率对离岸利率的波动溢出,还存在离岸利率对在岸利率的显著波动溢出效应。

表4 人民币利率的条件方差方程估计结果

表5 人民币利率的wald检验结果

(三)实证结果分析

通过实证研究发现,离、在岸人民币利率的收益率均呈现出显著的尖峰肥尾特征,波动具有集聚性;在岸市场各期限利率对离岸利率的报酬溢出效应全面且显著,而离岸利率对在岸利率的报酬溢出效应仅体现在1月期品种上;除1月、3月期利率组合存在较为显著双向波动溢出效应外,其他期限只存在在岸利率对离岸利率的单向波动溢出效应。

可见,离、在岸各期限人民币利率之间的联动效应不尽相同。在岸利率对离岸利率的影响在各期限中均存在显著影响,而离岸利率对在岸利率影响正在逐步显现,目前主要侧重对1月、3月期利率信息的发掘,而对隔夜、7日、14日期利率的价格引领功能还很微弱。这表明在岸市场与离岸市场各期限利率联动关系存在一定的结构性差异。

三、离岸与在岸美元利率联动效应的国际借鉴

如上文所述,由于当前香港离岸人民币市场广度与深度的不足,离岸人民币利率曲线还不成熟,离岸利率对在岸利率的传导关系还未能像其他国际货币一样得到充分显现。因此,本文以美元为例,考察离、在岸利率在国际货币各发展阶段的联动效应特点。欧洲美元是国际货币离岸市场发展时间跨度最长的货币,起步于20世纪50年代初,至今已有近60年的历史,经历了初步形成到繁荣稳定较为完整的国际货币离岸市场发展轨迹。由于1950年至2014年的离、在岸美元数据无法与上文人民币的研究相匹配,因此本文对美元离、在岸利率联动效应研究分两部分进行。第一部分选取样本区间为1959年1月至2006年2月的离、在岸美元利率月度数据,用于研究在较为完整的欧洲美元市场发展历程中,离、在岸美元利率联动关系的变化趋势①IMF所公布的欧洲美元规模数据仅限1959年1月至2006年2月,因此本文仅选取这一时期离、在岸美元利率月度数据进行实证检验。2006年之后美元的国际地位并未出现显著变化,故2006年之后被忽略的样本并不影响实证结果。。为了满足与人民币研究的期限匹配性和数据的可得性,第二部分选取样本区间为2001年1月至2013年8月与人民币有相同期限的离、在岸美元利率的月度数据,研究离岸市场发展步入成熟期后离、在岸美元利率的联动效应。采用的研究方法、模型、数据处理的过程与离、在岸人民币利率联动效应的实证研究一致。

(一)数据选取与基本统计分析

第一部分数据选取美国联邦基金利率、欧洲美元利率的月度数据,样本区间为1959年1月至2006年2月。根据欧洲美元规模大小将样本时期划分为初步形成期(1959年至1973年)和繁荣稳定期(1974年至2006年)②1959年1月至1973年12月期间欧洲美元规模大多徘徊于20~40亿之间。1974年以后,受到石油美元和布雷顿森林体系瓦解的影响,欧洲美元规模迅速扩大,仅1974年1月至1980年1月期间的6年时间欧洲美元规模增长近10倍,之后的发展一直比较稳定。。 使用 lfd、lla分别表示离、在岸美元利率收益率。第二部分数据选取伦敦银行间同业拆借利率(Libor)以及联邦基金有效利率的月度均值,样本区间为2001年1月至2013年8月。使用 lonl、lowl、ltwl、lom l、ltm l分 别 代 表 隔 夜 、7 日 、14日、1月期、3月期在岸市场美元利率收益率,lfd代表联邦基金利率收益率。以上数据均来源于Bloomberg资讯数据库。统计特征均显示各收益率序列均表现出尖峰特征,并且存在显著的自相关性与平方自相关性,揭示了利率变动的时变性与聚类性,ARCH效应存在。

(二)实证检验结果

1.Granger因果检验

对第一部分、第二部分各序列进行平稳性检验,结果显示各序列均在1%显著水平上表现平稳。第一部分离、在岸美元利率的Granger因果检验结果显示,在1959年1月至1973年12月期间,接受离岸市场不是在岸市场的格兰杰原因的原假设,拒绝在岸市场是离岸市场的格兰杰原因的原假设,说明离、在岸利率间表现为在岸利率对离岸利率的单向报酬溢出效应;在1974年1月至2006年2月期间,离、在岸利率间的格兰杰检验均表现为拒绝原假设,表明离、在岸利率间呈现相互影响关系。从第二部分Granger因果检验结果可以看出,除1月期离岸利率是联邦基金有效利率的格兰杰原因的检验不能通过外,其余各期限利率间均在5%显著性水平上拒绝原假设。由此可以从总体上推断,美元离、在岸利率存在双向的Granger因果关系。

2.二元GARCH-BEKK(1,1)模型的检验结果

各部分回归模型标准化残差及其平方的Ljung-Box Q检验结果的P值绝大部分均超过5%,即接受原假设,残差项已不存在自相关问题;对其标准化残差项使用拉格朗日乘数法 (ARCH-LM)检验的p值超过10%,也表明各序列对不再存在ARCH效应。上述方差方程残差项检验结果表明以上构建的各组模型是合理的。

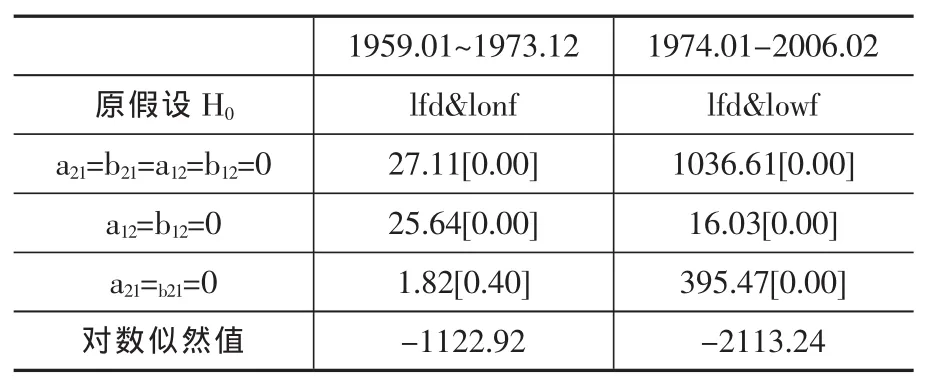

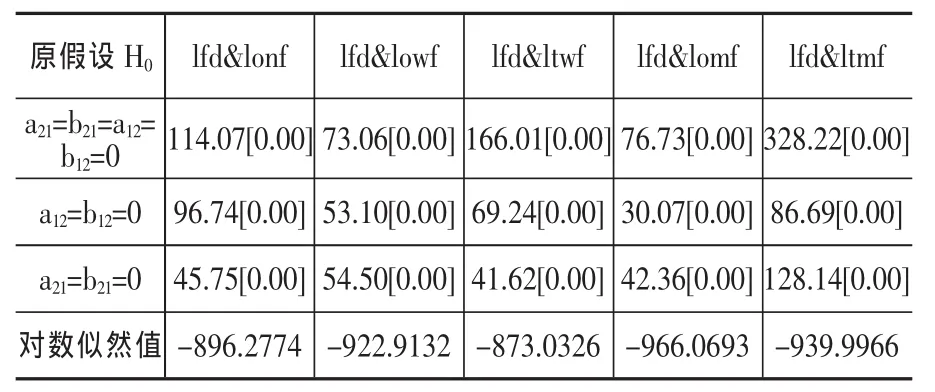

对第一部分离、在岸美元利率的波动溢出效应进行wald检验,结果显示,在1959年1月至1975年12月期间,对假设I、II检验在1%显著水平下拒绝原假设,说明均存在在岸利率对离岸利率的波动溢出效应;假设III检验为接受原假设,表明这一时期离岸利率对在岸利率的波动溢出影响是微弱的。在1976年 1月至 2006年 2月期间,对假设 I、II、III检验在1%显著水平下均拒绝原假设,表明美元离、在利率间不仅存在在岸利率对离岸利率的波动溢出,也存在离岸利率对在岸利率的显著波动溢出效应。同样对第二部分的波动溢出效应进行wald检验,结果显示以上5组序列对假设I、II、III检验均在1%显著水平下拒绝原假设,说明美元各期限组合均既存在在岸利率对离岸利率的波动溢出效应,也存离岸利率对在岸利率的波动溢出效应。也就是说,美元离、在岸利率联动效应是由在岸利率对离岸利率的单向引导逐渐递变为离、在岸美元利率双向联动。在离岸利率的初步形成期,利率联动效应主要呈现为在岸利率对离岸利率的波动溢出效应,而离岸利率对在岸利率的影响则是极其微弱的;步入繁荣稳定期之后,离、在岸利率之间就会出现离岸利率与在岸利率的双向波动溢出效应,尤其在2000年后离、在岸美元利率各期限组合的联动效应均呈现双向显著的结果。

表6 美元利率(第一部分)的wald检验结果

表7 美元利率(第二部分)的wald检验结果

(三)实证结果分析

综上研究发现,第一、第二部分离、在岸美元各期限利率序列均表现为尖峰厚尾分布,利率变动呈现出时变性和聚类性;在离岸市场发展初期,由于定价权依旧归属在岸市场,仅存在美元在岸利率对离岸利率的单向报酬溢出效应和波动溢出效应;随着离岸市场规模扩大加之资本流动相对自由,步入繁荣稳定期之后则呈现美元离、在岸利率的双向报酬溢出效应和波动溢出效应。尽管受美元利率市场化、金融衍生产品创新以及美国经济形势等客观因素影响,离、在岸美元利率联动效应的显著性可能在不同时间点会有所差异。

考虑到中美经济的依赖性与竞争性,借鉴美元国际经验以推衍人民币的未来,可以预测以下结论。在离岸市场发展的初期,离岸货币规模相对较小,离岸业务发展还不够多元化,市场利率曲线还未成熟,离、在岸人民币利率的联动效应仅存在在岸利率对离岸利率的单向引导关系。在部分利率期限组合中已经出现离岸利率对在岸利率的影响,说明当前人民币离岸市场已由发展初期逐步向成熟期过渡。伴随香港离岸人民币市场的不断健全,未来也必将呈现出离岸人民币利率对在岸人民币利率波动溢出效应,离、在岸人民币利率的联动效应最终也将形成全面双向影响的格局。

四、结论和政策建议

本文通过构建包含离、在岸市场人民币利率的在岸市场人民币流动模型,进而运用二元VARGARCH(1,1)-BEKK模型与Granger因果检验对2012年1月4日至2014年5月5日的离、在岸人民币利率日度数据进行联动效应检验,结果表明当前各期限利率间CNY对CNH Hibor有显著的溢出效应,但是CNH Hibor对CNY的溢出效应影响仅出现在较长期限中。鉴于香港离岸人民币利率曲线形成时间较短的事实,本文进一步研究了发展更为成熟的离、在岸美元利率。美元经验说明在离岸市场发展初期,仅存在在岸利率对离岸利率的单向影响,但是随着市场规模的不断扩大,离岸市场利率对在岸市场利率的影响将不断加深,最终形成离、在岸利率双向联动的格局。由此推衍至人民币市场,未来离、在岸人民币利率联动效应也必将伴随离岸市场规模的不断扩大而呈现双向联动效应。离、在岸人民币利率联动效应不断走向成熟、稳定的过程中,势必将影响到央行货币政策独立性,尤其是利率政策的执行效果。因此,在积极推动离岸市场发展的进程中,如何降低境内人民币利率风险、保障利率政策的有效执行将是我们需要关注的焦点。

其一,加强Shibor作为基准利率建设。随着离岸人民币市场规模的不断扩大,交易量不断上升,离岸利率对在岸利率影响逐步加深,倘若在岸市场还未能形成完全市场化的基准利率,离岸利率势必将主导在岸市场利率,严重威胁央行利率政策执行效果。因此,积极完善Shibor报价机制,建立可靠、权威、市场化的基准利率势在必行。通过取消金融机构存贷利率水平限制,灵活运用货币政策工具间接调控货币市场利率,倒逼市场主体关注Shibor报价,使其真正具备分析、预测宏观经济金融形势和市场行情的能力,避免境内人民币利率定价权旁落,威胁境内金融市场安全。

其二,利率政策制定需纳入离岸利率因素。当前,央行还未能明确将人民币离岸利率纳入境内货币利率政策制定机制中。随着离岸人民币利率曲线逐渐成熟,离岸利率对在岸利率的影响愈加显著,关注离岸人民币利率波动,能帮助政策制定者实时了解经济状况,提高利率政策制定的前瞻性。因此,要对离岸利率进行科学的技术统计与分析,准确把握离岸利率走势,重视和评估离岸利率波动对利率政策调控指标及资金流通速度的影响,并且针对离岸利率大幅波动制定相应的应对措施。

其三,建立完备的人民币回流监测体系。离、在岸人民币利率联动效应的加深必然伴随活跃的短期资本流动。但是当前国内金融市场化程度较低,市场自身还未能有效发挥调节作用,短期资本的大进大出势必引起境内利率大幅波动。因此政府应加强监管,控制、甄别和监测资金的规模和动向,对可能冲击国内金融体系稳定的跨境资本则要严加管制。同时,强化香港金融管理局与内地金融监管机构的交流合作,使央行能对沉淀在港人民币进行时时监测分析,更好地掌控离岸人民币动态,以减弱人民币回流对内地货币政策实施有效性的威胁。

其四,夯实香港离岸人民币资金池。未来一段时间内,离岸人民币资金池规模必将不断增长,但其增长速度却难以准确估测,因此推动香港离岸人民币资金池的建设是从源头上为离岸人民币利率曲线成熟发展提供基础性保障。要建立人民币资金池流出、入机制,稳定离岸人民币金融市场,避免境外投机因素造成的流动性紧张波及香港离岸人民币资金池规模骤变。同时,要大力开发人民币衍生产品市场,完善人民币利率风险对冲业务,进而提升离岸人民币市场的流动性和稳定性。

[1]刘亚,张曙东,许萍.境内外人民币利率联动效应研究——基于离岸无本金交割利率互换[J].金融研究,2009,(10):94~106.

[2]易纲副行长在2008年Shibor工作会议上的讲话[EB/OL].中国人民银行网站,2008-01-18,http://www.pbc.gov.cn/publish/hanglingdao/60/1156/11566/11566_.htm l.

[3]于孝建,菅映茜.人民币隔夜利率互换境内外市场联动效应研究 [J].上海经济研究,2011,(10):67~76.

[4]赵留彦,王一鸣.A、B股之间的信息流动和波动溢出[J].金融研究,2003,(10):37~52.

[5]Albert Tan Hock Ann,and Lakshman Alles.An Examination of Causality and Predictability Between Australian Domestic and Offshore Interest Rates[J].Journal of Ethnopharmacology,2000(10):83~106.

[6]Engle,R.F.,And Kroner,K.F..Multivariate Simultaneous Generalized ARCH[J].Econometric Theory,1995,11(1):122~150.

[7]Hendershott.The Structure of International Interest Rates:The U.S.Treasury Bill Rate and The Eurodollar Deposit Rate[J].The Journal of Finance,1967:455~465.

[8]Hung-Gay Fung,and Steven C.Isberg.The International Transmission of Eurodollar and Us Interest Rates:A Integration Analysis [J].Journal of Banking and Finance,1992(16):757~769.

[9]Giddy,Ian H,Gunter Dufey,and Sangkee Min.Interest Rates in The Us and Eurodollar Markets[J].Weltwirtschaftliches Archiv,1979:51~67.

[10]Jian Yang,Jaeun Shinb,and Moosa Khan.Causal Linkages Between Us and Eurodollar Interest Rates:Further Evidence [J].Applied Economics,2007(39):135~144.

[11]Yu,X.J.,And Zhang,J.P..Empirical Research on the Dynamic Correlation Between Shibor and NDF Implied Interest Rate[J].International Conference on Wireless Communications,Networking And Mobile Computing,WiCOM,2008.