我国地方政府债务风险预警研究——基于Logistic模型

2015-05-11李嵩然马德功

■李嵩然,马德功

一、引言

2008年金融危机以来,各国政府以预防风险和刺激经济为目的,纷纷调整其财政及货币政策,我国为应对冲击,推出了一系列以“4万亿投资计划”为代表的扩张性宏观经济政策,通过扩大内需来刺激经济增长。而此计划所投放的资金中仅有1/3来自中央财政,其余部分全部由各级地方政府自行筹集,在地方财政收入远不足以提供充足资金的情况下,地方政府不断通过“制度创新”来缓解财政收支矛盾,地方政府融资平台和土地财政迅速发展,债务规模急剧膨胀。2011年起,审计署统一组织全国各级审计机关对地方债务进行了多次审计,截至2013年6月,仅地方政府负有偿还责任的债务已经超过20万亿元,负有担保责任的债务约为3万亿元,可能承担一定救助责任的债务约6.6万亿元,债务风险已经成为我国政府信誉与经济稳定的重要威胁,地方债务风险的控制与化解问题成为各级政府关注的焦点:2013年12月,中国财政部宣布起草有关地方政府债务管理体制的规则;2014年6月,财政部制定并印发《地方政府债券自发自还试点办法》,批准以上海、浙江、广东等为试点,进行地方政府债券自发自还,推进地方政府债务的市场化改革等措施,地方政府债务风险的管理及其相关问题的解决已经十分迫切。鉴于此,本文结合我国各省和直辖市的截面数据,通过构建Logistic回归模型,从理论与实证视角对地方政府债务现状、风险影响因素以及风险发生概率进行综合分析,并试图提出化解地方政府债务的可行性政策建议以及预防以地方政府违约所引致的潜在风险。

二、文献回顾

现阶段,国内外有关地方政府债务的相关研究主要可以归纳为以下几方面:

(一)地方政府债务风险及其潜在威胁方面。Polackova(1998)提出了著名财政风险矩阵(fiscal risk matrix),将政府面临的负债风险来源划分为直接显性负债、直接隐性负债、或有显性负债、或有隐性负债,进而揭示政府债务的不同类型和由此形成的不同来源的融资压力与风险。Kharas和Mishra(2001)认为财政隐性或有债务是导致国际性的金融危机的重要因素,其实证结果表明东南亚金融危机与政府隐性赤字(或有债务)之间存在着统计学意义上的强相关性。刘蓉(2012)测度出了地方政府的债务余额在可控范围内,但新增债务比率已经超过预警线。杨灿明等(2013)指出存在大量隐性负债、个体风险难以监控以及对土地财政依赖严重等风险。

(二)地方政府债务风险度量方面。Currie和Velandia(2002)认为当政府的资产负债结构或收支结构严重失衡时,政府的净价值会受威胁,这种威胁可以直接体现为增加的债务负担与财政赤字。章志平(2011)选取债务负担率、债务依存度、担保债务比重等指标来评估地方政府债务风险,利用灰色系统理论评估地方政府性债务风险,并依此建立适宜地方经济实力和抗风险能力的债务风险预警机制。

(三)地方政府债务风险预警与防范方面。Ricado Martner(2004)认为货币贬值和负债是一些拉美国家政府债务危机的重要诱因,指出债务管理当局应重视债务管理与货币政策之间的联系。贾康等(2010)借鉴美国、日本等国际债务管理经验,提出构建与分税制和市场经济环境相匹配的地方债制度规范。沈沛龙和樊欢(2012)编制“可流动性资产”负债表,认为金融危机对政府债务风险的影响显著,且积极的财政政策对短期内降低政府债务风险有明显效果。

(四)地方政府债务监督管理方面。Bernard Dafflon等(2009)指出地方政府债务的管理,更应注重地方政府责任与自我控制;地方政府承担债务责任,更应以纳税人及所辖区域的居民利益出发。巴曙松①巴曙松.防范与化解地方债风险的途径[N].第一财经日报,2011,(8)。(2011)提出应当建立严格政府债务约束机制、完善分税制度、健全政府债务风险预警机制、完善债务管理机制等长效机制来化解地方政府债务。周晓明(2013)认为应当从改变评价政府绩效的观念着手,并从财务预算改革、金融监管等方面对地方债务进行全方位综合治理。刘剑文(2014)指出,目前我国不宜放开地方发债权,而应优先明确事权,遵循“事权与支出相适应”、“财权事权匹配”等地方财源建设原则,来推动科学财税体制与现代财税法制的建立,从提高财政效率的角度来降低地方债务压力。

综上所述,现阶段有关地方政府债务的相关研究,国内外学者主要在债务风险界定、债务风险来源、债务风险管理以及政府债务的可持续性等方面都做出了相应的描述与研究,但大多以定性研究为主,而对地方政府债务风险的定量分析则相对较少。因此,本文从地方政府债务风险出发,利用Logistic回归模型,对地方政府债务的违约风险进行研究,测度违约风险发生的概率,构建适用于我国的债务预警模型。

三、基于Logistic模型的地方政府债务风险实证分析

(一)样本和数据来源

目前,国际上通用的政府债务预警指标包括:债务依存度、国债综合财政偿债率以及债务负担率,这三个指标分别从财政收支和国民经济的视角考察了内债的适度规模和界限,结合我国统计数据的可获得性,本文选取债务负担率作为判断政府违约风险可控和不可控的标准。债务负担率的计算公式为:债务负担率=当年债务余额÷GDP·100%,发达国家普遍采用的指标临界值为45%,这与发达国家财政收入占GDP比重约为45%有关,这一警戒线反映了政府的适度债务规模应当是债务余额与地方财政收入相匹配时的规模。据统计,2012年我国财政收入占GDP比重约为23%②数据来源于2013年《中国财政年鉴》。,再考虑到预算外收入的规模,本文认为采用30%作为我国债务风险可控性的临界值比直接采用国际通用的45%更能反映我国实际经济环境。在logistic模型分析中将债务负担率超过30%的地方政府认为是存在高债务违约风险或者债务风险相对不可控的政府,而债务负担率低于30%的政府看作是违约风险相对可控的政府。

本文共采用了30个省(自治区和直辖市)级地方政府2012年的截面数据作为研究样本进行地方性债务风险预警研究。本文使用的数据均来源于《中国统计年鉴》、《中国财政年鉴》以及2014年公布的各省 (自治区和直辖市)《政府性债务审计报告》。实证分析所用软件为Stata12.0。

(二)地方政府债务风险特征指标选择

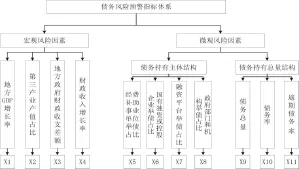

基于我国地方政府性债务的影响因素,遵循指标体系选择的科学性、可获得性以及层次性等原则,从宏观和微观两个层面选取能够较全面反映地方政府债务风险状况的11个相关指标作为预警模型的变量。

1.宏观风险因素。地方政府债务的宏观风险因素主要反映地方政府债务外部经济环境,是债务得以形成的基础。本文主要以样本地区的GDP增长率、第三产业占比、地方政府财政收支差额以及财政收入增长率四个指标来反映各个地方政府宏观经济的运行状况。

2.微观风险因素。地方政府债务的微观风险因素是指各个地方债务持有的基本情况,主要反映地方政府自身对债务的承担与管理程度。本文采用地方政府债务的持有主体结构以及债务持有的总量结构来表示,具体选取经费补助事业单位举债占比、国有独资或控股企业举债占比、融资平台举债占比以及政府部门和机构举债占比这四个主要的政府性债务持有比例来反映地方政府债务的持有主体结构,选取各地方政府的债务总量、债务率以及逾期债务率来反映地方政府债务的负担状况。

图1 地方政府债务风险预警指标体系

(三)Logistic模型的理论分析

Logistic分析方法是在一般线性回归的基础上,对因变量取值为1的概率P(x)进行建模,研究事件的发生概率和选取的自变量之间的相互依存关系。基于logistic分布:

由(1)式可知logistic函数并且为单调递增的函数。又由

可得logistic回归模型:

其中,P(y)在本文中是指地方政府陷入债务违约风险的概率,α1为截距项,xi(i=1,2,…,n)是影响地方政府债务风险水平的特征变量,αi为待估系数,ε为随机误差项。对于任意一个地方政府而言,P值越大,说明该地方政府债务风险水平越低,风险的可控性越好;反之,则该地方政府债务风险的可控性越低,违约的可能性越大。假定债务危机的政府为0,债务正常的政府为1,则如果判别概率值越趋近于1,则表明债务正常的可能性比较大,判定为债务风险可控;如果判别概率值越趋近于0,则表明发生债务违约的可能性比较大,那么判定为债务风险不可控。

(四)基于Logistic模型的实证分析

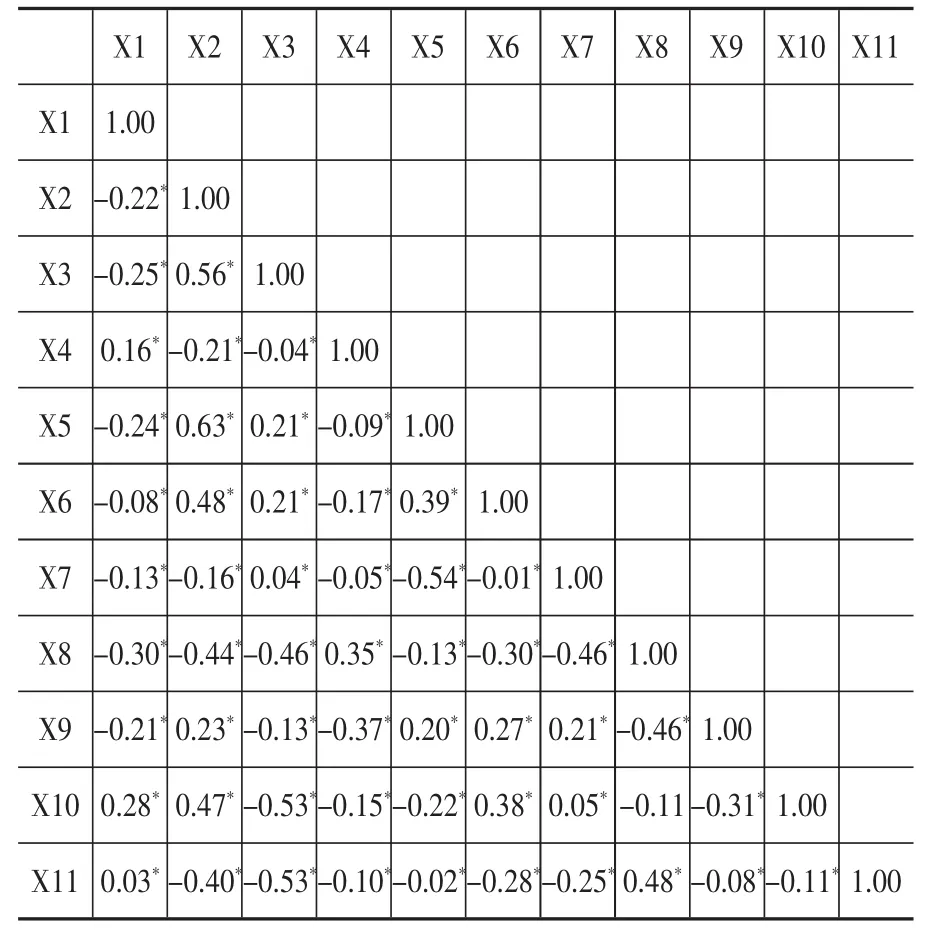

1.相关性检验。Logistic回归模型要求解释变量间不能具有线性的函数关系,即多重共线性。鉴于此,在进行回归分析前有必要先对解释变量间的相关性进行考察。表1给出了各个自变量间的相关系数矩阵,可以得出地方政府债务特征指标间的相关性很弱,可以在不考虑多重共线性的情况下进行逻辑回归。

表1 地方政府债务风险指标间的相关系数矩阵

2.logistic回归。根据30个地方政府11个债务风险指标2012年的截面数据得到表2中回归分析模型的各项参数估计结果,其中所有变量的优势比都在10%的水平下显著,因此本文将上述变量都选入模型,即基于logistic的我国地方政府债务风险预警模型为:

在上述模型中,指标变量的估计系数为正数,表示变量的增大能够降低债务风险,P值越趋近于1,相反,系数为负数则表示会增大风险,P值越趋近于0。其中宏观风险因素:GDP增长率、第三产业占比、财政收支差额以及财政收入增长率的估计系数都为正且基本都大于1,对债务风险的影响作用比较显著;而微观风险因素中,一方面,从债务持有主体结构指标考察,四种举债机构的系数均为负,说明随着举债规模的扩大,P值会越小,并且国有独资或控股企业、地方政府融资平台以及政府部门和机构的举债规模对风险发生概率影响较大;另一方面,从债务持有总量结构指标考察,债务总量、债务率以及逾期债务率的估计系数均为负且对地方政府债务风险的影响显著。

3.预测准确度检验。将30组样本数据代入上述预警模型进行检验,结果见表3。这里将债务风险低(风险可控)的政府判为债务风险高(风险不可控)的政府称为第一类判别错误;把债务风险高(风险不可控)判为债务风险低(风险可控)的政府称为第二类判别错误。由于模型判别的准确性和P值密切相关,即P值偏大易增大发生第一类错误的可能,而P值过小又可能增大发生第二类风险的可能,因此,本文选择P=0.5作为分界点以实现两类错误发生概率的最小化,P>0.5表示债务风险可控,P<0.5表示债务风险不可控。由检验结果可知,2012年我国债务风险较小的地方政府一共有11个,判别准确率为84.62%;债务风险较大的地方政府共计16个,准确性达94.12%,logistic预警模型总体判断的准确性达到90%,模型对风险的测度基本准确。

预测值观察值 合 计 正确率P>0.5 P<0.5风险可控政府 11 2 13 84.62%风险不可控政府 1 16 17 94.12%合计 12 18 30 90%

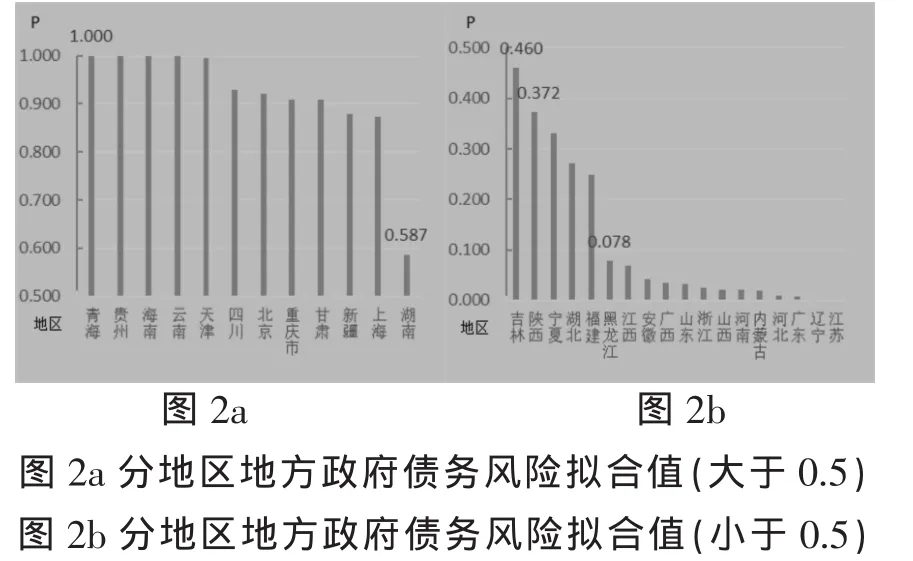

4.Hosmer-Lemeshow拟合优度检验及模型预测值。HL检验表明P值为0.0611,在10%的显著性水平下拒绝原假设,模型的解释能力较好。为了现实直观地反映我国地方政府债务风险的发展趋势,运用该模型对30个地方政府债务风险的下期值进行预测,结果见图2所示,我国仅有12个地方政府债务风险相对较小,债务风险相对较大的地方政府共有18个。

四、结论与政策建议

(一)研究结论

从理论上讲,地方政府债务风险的发展是一个逐步堆积的过程,并且一旦出现债务风险,在政府管理过程中是有表现的,因此可以通过计量方法对其进行适度预测,这使得债务风险预警模型的构建变得可行。本文结合全国30个地方政府的实际数据运用logistic回归模型对我国政府性债务违约风险发生的概率进行实证分析,探明了宏观与微观层面风险因素与债务风险发生概率间的关系。结果表明:(1)基于logistic回归的债务风险预警模型对政府性债务有一定的预测功能,判断准确率可达90%。(2)通过估计系数分析了各指标变量与债务风险大小间的关系:首先,地方政府的经济发展水平与政府财政经营状况与债务风险的大小呈反方向变动,宏观经济环境与财政收支状况的上行发展能够降低债务风险增大的可能性;其次,不同的政府性债务持有机构对债务风险的影响程度不尽相同,影响较小的是经费补助性事业单位的债务,较大的是政府融资平台和国有独资或控股企业的债务;最后,债务持有量和偿债率对债务风险的积累同方向变化,债务量越大逾期偿还债务占比越高,该地方政府的债务风险水平也越高。债务风险预警模型的构建为地方政府债务风险提供了具有参考价值的预警信号,为监管部门提供了风险防范的重要参考,并且有助于提高其他利益相关者的决策准确性。

(二)政策建议

1.构建可持续的政府融资框架。基于当前政府性债务通过间接融资获取债务规模较大、还款期限相对集中、逾期债务率高以及债务投资盈利性差等特征,使得各地政府性债务总量不断攀升,长期处于依靠借新债还旧债的困境中。因此,从债务融资方式直接化与规范化、强化财政约束与财政收支匹配性对债务风险的控制以及债务信息公开透明化等方面构建一个可持续的地方政府融资框架十分必要。

2.优化政府性债务的主体结构。第一,减少对上市公司股份的持有。现阶段由地方政府和国资委独资、控股以及参股企业股份,构成我国地方政府性债务的主要来源之一。据资料统计,我国地方政府和国资委共持有约650家上市公司的股权①数据来源于《投资者报》,2011-08-08。,30个地方政府国有独资或控股企业平均举债426.28亿元,给政府带来巨大偿债压力。鉴于此,应有选择的持有上市公司股份,优化债务构成,减少持有经营绩效不佳的企业的股份,以降低地方政府的债务压力。第二,加强对融资平台的风险的监控。当前,我国30个样本政府融资平台的平均举债比接近38%②数据来源于各省《政府性债务审计报告》数据计算所得。,是我国最重要的债务来源渠道,因此,提高融资平台资金使用效率、优化投资项目的选择与监督以及规范融资平台公司治理结构,进行市场化运作。最后,适当缩减政府机构和部门的举债规模,减少人员冗余与资源浪费。

3.控制政府性债务总量。结合各个地方的经济发展状况和政府实际偿债能力,科学估算地方政府的适度融资规模,并且使举债规模尽量接近于该估值。此外,还应该通过控制债务持有总量、降低债务率和逾期债务率等债务负担指标以及建立与债务总量相适宜的偿债准备金制度等措施将地方政府债务规模严格限定到制度框架中。

4.完善风险预警机制。根据各级政府的举债特征构建可量化的债务风险评价指标体系,结合计量方法构建地方政府债务风险预警模型。遵循科学性、相关性、可操作性以及系统性等原则,使选取的预警指标尽可能全面地反映宏观经济与微观债务的最新信息,明确设定每个指标的临界参考值,通过对各项债务指标和模型风险估计值的监控,对债务风险进行分析判断,提高预警机制对风险的评价、监控以及预测效果,为相关部门制定决策提供有力支持。

[1]刘蓉,黄洪.我国地方政府债务风险的度量、评估与释放[J].经济理论与经济管理,2012,(1):82~90.

[2]Carmen M.Reinhart,Kenneth S.Rogoff,FROM FINANCIAL CRASH TO DEBT CRISIS,NBER Working Paper 2010,(3).

[3]章志平.中国地方政府债务风险灰色评估和预警[J].统计与决策,2011,(15):135~140.

[4]Ricado Martner,Varinia Tromben,Public Debt Indicators In Latin American Countries:Snowball Effect,Currency Mismatch and The Original Sin Social Science Research Network2004,(4).

[5]财政部财政科学研究所.我国地方政府债务风险和对策[J].经济研究参考,2010,(14).

[6]沈沛龙,樊欢.基于可流动性资产负债表的我国政府债务风险研究[J].经济研究,2012,(2):93~105.

[7]Bernard Dafflon&Krisztina Beer-T′oth.Managing Local Public Debt In Transition Countries:An Issue Of Self-Control.[J].Financial Accountability&Management,25(3),August,2009 305~335.

[8]张海星.地方政府债务的监管模式与风险控制机制研究[J].宁夏社会科学,2009,(9):39~45.

[9]巴曙松.防范与化解地方债风险的途径[N].第一财经日报,2011-08-25.