国债收益率曲线的宏观影响因素研究*

2015-05-04邱兆祥庹忠梁

邱兆祥,庹忠梁

(对外经济贸易大学 金融学院,北京 100029)

国债收益率曲线的宏观影响因素研究*

邱兆祥,庹忠梁

(对外经济贸易大学 金融学院,北京 100029)

国债收益率曲线是资产定价、宏观调控以及货币政策制定中的重要参考因素。采用主成分分析法提取可以解释国债收益率曲线大部分变动的三个主成分,并结合多种宏观经济变量对国债收益率曲线进行回归分析。对历史数据的分析表明,主成分和宏观经济变量能够很好地拟合国债收益率,并且对各期收益率的变化具有一定的预测能力。同时采用逐步回归法,寻找具有协整关系的显著性影响因素,通过研究显著性变量的变化,可以提前对国债收益率曲线未来的变化作出判断。

国债收益率;主成分分析;逐步回归

一、引言

十八届三中全会在有关全面深化改革的决议中提出:“加快推进利率市场化,健全反映市场供求关系的国债收益率曲线”。利率市场化改革是我国新一轮金融领域改革的重中之重。毫无疑问,未来几年中国的金融市场改革将围绕利率市场化这个重点而展开。

利率市场化实质上是市场取代货币当局成为利率定价主体的过程,强调市场在利率形成中的决定性作用。[1]1-14利率市场化意味着存款、贷款、国债、信用债券、民间借贷等金融产品及其回购交易的利率的市场化。在这一系列利率的决定和传导过程中,有必要设定一种利率作为确定其他利率的参照对象,即基准利率,以保证所有利率能充分反映金融市场的供求状况,同时不存在不同利率之间的套利机会。国债以国家主权为担保并且市场接受度极高,几乎不存在信用风险和流动性风险,因此,与其他利率相比,国债收益率更适合充当纯粹表征货币市场供求状况的基准利率。随着利率市场化逐步推进,中国的基准利率应当从中央银行直接或者间接设定转变为由市场来决定,国债收益率将成为市场化的基准利率的一个重要选项。另外,作为宏观经济学中的一个重要概念,利率通过投资和消费影响宏观经济,国债收益率曲线与宏观经济之间因而也存在着一定联系。目前,中国的货币政策及其调控手段正在向以利率为导向的市场机制迈进,国债及其收益率曲线将逐渐成为经济的晴雨表,体现中央银行的宏观调控政策意图并形成积极影响。因此,从宏观经济和货币政策来说,国债及其收益率曲线问题也具有重要的研究价值。

鉴于国债收益率曲线问题对于推进利率市场化、金融市场改革以及对宏观经济和货币政策的重要影响作用,本文尝试对中国国债收益率曲线及其与宏观经济、货币政策的关系进行深入探讨和全面分析。

二、文献回顾及研究方法

(一)相关文献回顾

国债收益率曲线是利率期限结构的一个典型表征。目前,关于利率期限结构的研究主要集中在利率期限结构的形成理论、静态利率期限结构模型、动态利率期限结构模型、利率期限结构形态的宏观因素分析以及动态模型的实证研究等五个方面。相对于利率期限结构的静态水平而言,市场中的对冲者、债券交易员、资产组合管理者等更为关心利率期限结构的预期变化,因为这直接影响到资金成本的变化、资产价格的波动和风险暴露水平。

为了研究利率期限结构的变化,人们常用的方法包括预期理论[2]283-305、随机利率模型[3]177-188,[4]385-407, [5]1011-1029和多因子分析。包含宏观经济变量的多因子模型,一般被称为利率期限结构的宏观—金融模型。其中,Ang和Monika[6]745-787在仿射利率模型中加入通货膨胀因素、实体经济因素,并将货币政策冲击作为正交矩阵的形式引入利率模型,研究了短期利率的动力学。Dewachter和Lyrio[7]119-140发现利率期限结构的水平因素与长期通货膨胀预期高度相关,斜率因子与暂时的商业周期条件有关,而曲率因子与独立的货币政策有关。Cochrane和Piazzesi[8]138-160发现利用利率期限结构的信息可以提高对债券回报率的预测能力,而一些常见的宏观经济变量信息却不能提高对债券回报率的预测能力。刘金全[9]128-133等通过估计和检验结构VAR模型,发现货币冲击、供给冲击和价格冲击都对短期利率产生了持续显著的影响,但对长期利率没有显著的作用。其他相关的研究还有于鑫[10]25-33、陈哲[11]68-69等。

随着研究的不断深入,研究者们发现,除了在定价、套利、风险管理等微观领域中的重要作用外,利率期限结构在宏观领域也有重要的作用。收益率曲线的水平移动、倾斜程度、形状变化都包含了不同的经济信息,其中一个重要的作用是反映了货币政策态势。现有实证研究证实,利率期限结构能够为货币政策决策者提供有价值的参考信息[12]39-47,[13]87-95,如预测未来短期利率[14]59-76,[15]339-356、估计未来通货膨胀率[16]77-95、预测未来经济增长[17]26-35、识别经济衰退是否即将到来[18]351-394等,利率期限结构对宏观经济的预测能力已经成为货币政策的重要参考。例如,Estrella和Hardouvelis[15]555-576研究发现,与其他常用的经济预测指标(如短期利率、先行指标和景气调查指标)相比,长短期利差对未来经济活动的预测能力更强,且随着预测期的延长,这种预测能力上的优势会变得更加显著。这表明长短期利差对主要宏观经济指标具有先行作用。他们的研究还发现,几乎在每一次美国经济陷入衰退之前,都出现过长短期利率倒挂和收益率曲线向下倾斜的现象。此外,很多研究者发现,长短期利差对未来的短期利率、通货膨胀、消费、投资等指标,同样具有统计上显著的预测能力。[19]496-514

在中国,由于包括国债市场在内的债券市场起步较晚,流动性和市场化程度尚需进一步加强,有关利率期限结构和国债收益率曲线的研究也相对较薄弱,这增加了对国债收益率曲线进行研究的必要性和迫切性。国内最早的关于收益率曲线的公开研究文献是杨大楷和杨勇[20]14-19发表的文章。姚长辉和梁跃军[21]12-18、纪志宏[22]42-46和于瑾[23]46-50等研究表明,中国国债收益率曲线存在形状不规则、过于平缓、长期国债收益率对利率变动的反应过度等问题,并将这些问题归因于国债品种太少、国债交易市场分割、价格形成机制不完善和投资行为短期化。根据刘英和赵震宇[24]40-45、胡泽俊和马伟力[25]170-172、黄海[26]15-24等的研究,迄今为止,中国国债收益率曲线的上述问题仍然显著存在。

(二) 研究方法

由于利率代表着资金的价格,利率水平由资本市场上的资金供求关系决定,并受到宏观政策和经济因素的影响。当国内经济低迷时,为了刺激经济增长,政府倾向于采取积极的财政政策增加社会总需求,中央银行也会通过降低准备金率等政策增加货币供给,从而导致利率水平下降;反之,当经济过热时,为了抑制通货膨胀,政府倾向于采取紧缩的财政政策减少社会总需求,中央银行也会通过各种货币政策工具减少货币供给,从而导致利率水平上升。此外,外资的进入与退出也将对国内资金价格产生影响,从而影响利率的变化。考虑到上述因素,并鉴于国债收益率可以作为一个更具市场性的利率指标,本文采用包含实际经济行为、物价指数、外贸行为、银行行为、货币政策等宏观经济变量的多因子模型对国债收益率曲线的动态变化进行分析。

参照Litterman和Scheinkman[27]54-61提出的三因子模型以及于鑫[10]25-33等的处理方法,为了在考虑宏观经济因素的同时保留收益率曲线中因各种微观因素产生的内在属性,本文主要采用以下研究思路:

在变量和数据选择方面,本文同时选取了对国债收益率曲线具有潜在影响作用的内部和外部驱动因素。通过主成分分析法,从国债收益率序列中提取出具有足够大的方差解释能力的主成分,作为反映国债收益率曲线内部微观作用的因素。本文采用了涵盖基本面、资金面和政策面等反映外部宏观作用的驱动因素。其中,主成分分析通过对原始变量进行正交旋转得到新的变量,新变量复制了原始变量的所有信息,并使得其中少数几个变量可以在很大程度上替代原始变量组。主成分分析一般用于减少回归分析中的自变量个数,弱化自变量之间的关联性,但不会显著降低自变量的解释能力。

在研究方法上,本文在利用主成分分析法提取国债收益率曲线的水平、倾斜和弯曲因素的基础上,采用逐步回归法,寻找与不同期限国债即期收益率具有协整关系的显著影响因素,以建立对未来国债收益率预测更有效的回归方程。逐步回归法的主要思路是在所考虑的全部自变量中按其对国债收益率影响的显著程度,由大到小逐个引入回归方程,以剔除影响不显著的变量。从回归方程中剔除一个变量称为逐步回归的一步,每一步都要进行F检验, 以保证回归方程中只含有对国债收益率具有稳定性显著影响的变量。在研究中,我们以P<0.05作为变量显著性判据,显著性变量最后经过Granger协整检验,筛选出线性关系平稳的变量组合,协整检验的置信度选为95%。

三、变量及数据

(一)变量

国债收益率存在即期收益率、远期收益率、当期收益率、到期收益率等多种计量方式,其中即期收益率是在定价公式中使用最广泛的一种收益率。为了同时反映当期和未来预期信息,本文选取国债即期收益率作为国债收益率的计量指标。

为了充分利用所有可得信息对国债收益率变化做出解释,本文同时利用主成分分析法从国债收益率序列中提取出具有足够大的方差解释能力的主成分以及多种宏观经济变量,共同作为对国债收益率进行回归分析过程中的解释变量。

本文采用的宏观经济变量包括实际经济行为、物价指数、外贸行为、存贷与货币政策、人民币汇率以及宏观经济景气指数等,共计11种宏观经济变量。具体指标如下:

1.实际经济行为。由于国民生产总值(GDP)只有季度数据,本文采用工业增加值(IP)同比数据描述实际经济行为。

2.物价指数。中国的物价指数有多种,本文采用生产者价格指数(PPI)同比数据和消费者价格指数(CPI)同比数据作为指标。

3.外贸行为。本文采用进出口贸易差额(TB)的同比数据作为分析对象。

4.存贷与货币政策。本文采用金融机构存贷差(DDL)、国内信贷规模(DC)、狭义货币供给量(M1)同比、存款准备金率(DRR),以及央行公开市场操作的货币净投放(NI)数据进行分析。

5.人民币汇率。由于实际有效汇率不仅考虑了一国的主要贸易伙伴国货币的变动,而且剔除了通货膨胀因素,能够更加真实地反映一国货币的对外价值,本文采用人民币实际有效汇率指数(REERI)作为分析对象。

6.宏观经济景气指数。为了考察国债收益率曲线与宏观经济的关系,本文采用宏观经济景气指数的先行指标(MEBI)作为宏观变量。

为了避免在回归分析中采用高度相关的指标,我们分析了这些宏观经济指标的相关关系。分析发现,金融机构存贷差和央行货币净投放显著正相关,相关系数为0.62。工业增加值和进出口贸易差额负相关,相关系数为-0.55,其他相关系数的绝对值都低于0.5。因此可以将它们全部作为自变量进行回归分析。

(二)数据

鉴于数据可得性,本文选取2006年3月到2015年2月共108个月的中国固定利率国债即期收益率数据以及同期宏观经济数据作为分析对象,数据来源为Wind资讯。由于宏观经济数据是月度数据,本文也采用国债即期收益率的月度数据进行分析。对于国债收益率数据,我们选择月度平均数据,以反映当月利率的平均水平。

为了对国债收益率曲线的变化进行估计,我们采用了所有代表利率,包括剩余期限为0年、3个月、6个月、9个月、1年、2年、3年、4年、5年、6年、7年、8年、9年、10年、15年、20年、30年的国债即期收益率数据。由于中国超长期国债(40年期、50年期)发行量少,数据不足,这两种国债数据未纳入本文的分析。

四、实证分析

(一)主成分分析

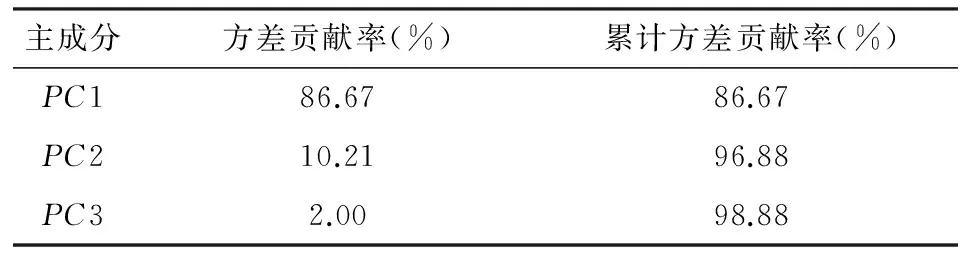

通过对各期国债收益率序列各阶滞后项的解释能力分析,我们发现一阶滞后项对国债收益率的解释能力最强,因此我们提取17个代表性国债收益率一阶滞后项的前几个主成分,并按照单因子方差贡献率超过1%的标准,选择前三个主成分(以下分别表示为PC1、PC2和PC3)。这三个主成分序列均是各期限国债收益率序列一阶滞后项的线性组合,且相互正交,它们的方差贡献率如表1所示,累计方差贡献率达98.88%。

表1 前三个主成分的方差贡献率

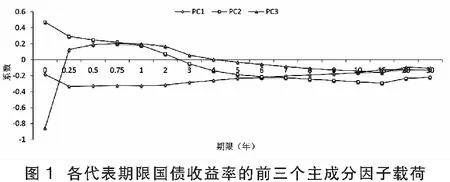

图1中,我们展现的是各代表期限的前三个主成分因子载荷。从中看出,PC1各个期限的系数都小于0,通常将PC1称为水平因素,主要解释了国债收益率曲线的水平移动。PC1越大,可以认为国债收益率水平下降幅度越大;PC2的载荷系数向下倾斜,表明短期国债收益率和长期国债收益率反向变动。因此,通常将PC2称为斜率因素,主要解释了国债收益率曲线长短期利差变化。PC2越大,可以认为长短期利差缩小,国债收益率曲线变得扁平;PC3的载荷系数近似呈倒“U”型,表现为短期国债收益率和长期国债收益率同向变化,中期国债收益率变化方向则与之相反。因此,通常称PC3为曲率因素,主要描述了国债收益率曲线的反转形态。PC3越大,可以认为国债收益率曲线的曲度越大。

(二)最优解释变量

表2 最优解释变量组合

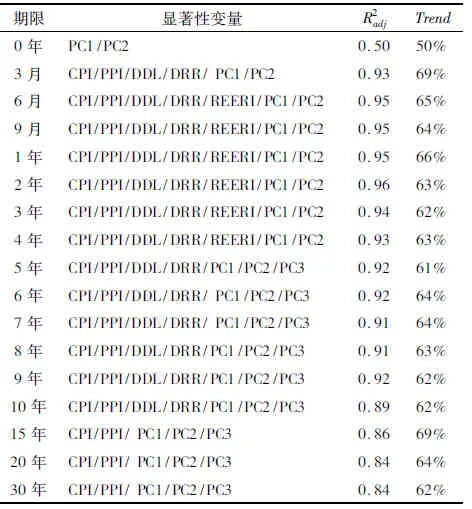

从表2可以看出:

2.除0年期外,物价指数(包括消费者价格指数和生产者价格指数)、金融机构存贷差、存款准备金率这三个指标的结合对不同期限国债收益率的变化均有解释作用。

3.6月期至1年期国债收益率、5年期至10年期国债收益率、15年期及以上国债收益率分别具有相同的最优解释变量。央行货币净投放同比变化、进出口贸易差额同比变化不是国债收益率的最优解释变量,因此可以考虑剔除。

(三)具有协整关系的显著性变量组合

为了进一步筛选出统计上具有协整关系的显著性影响变量,剔除不具显著性的变量,本文采用了逐步回归法,最终得到对国债收益率影响显著的解释变量组合(见表3)。单位根检验表明这些变量均为一阶单整变量,协整检验显示这些变量具有协整关系。

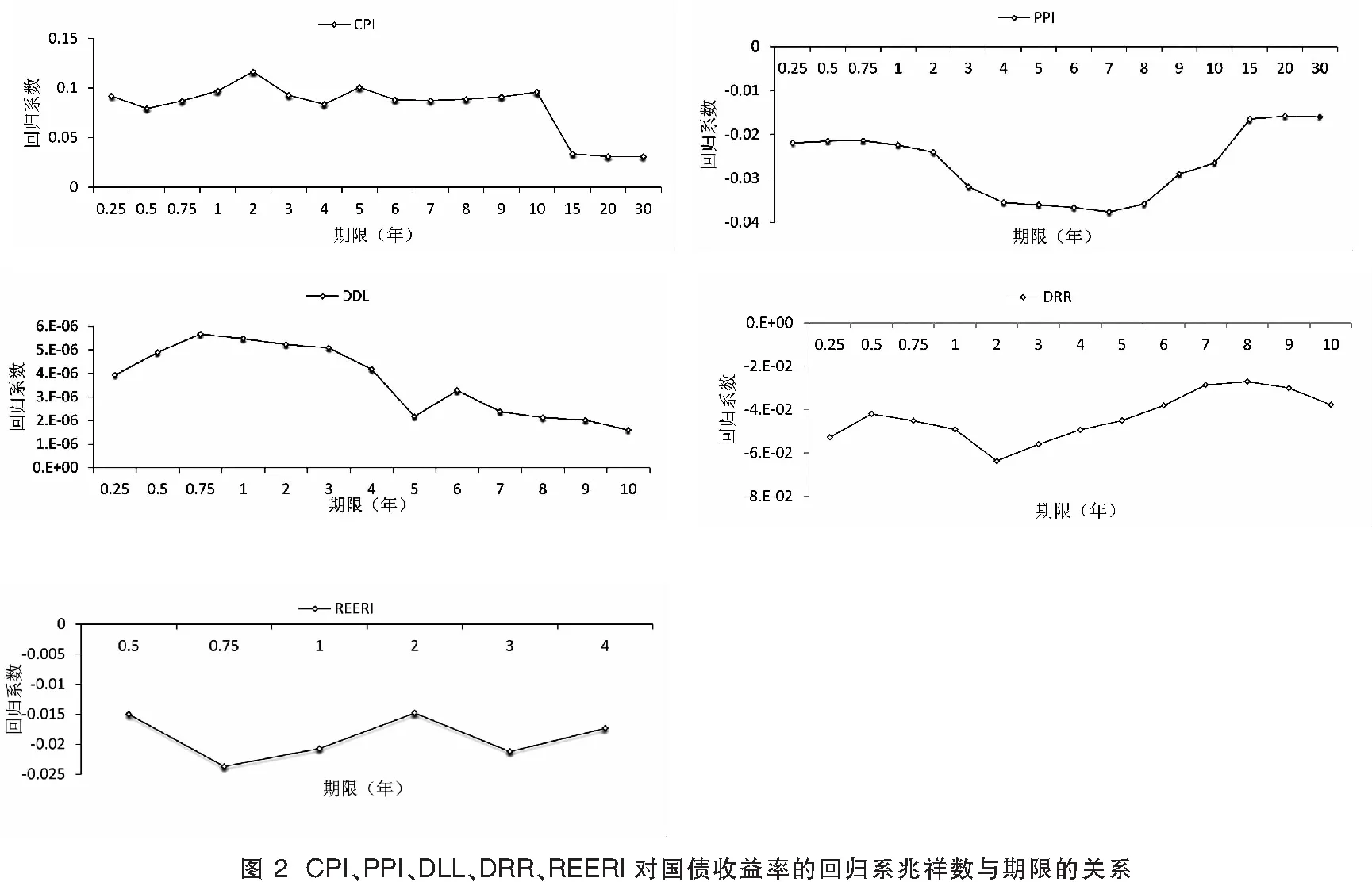

从表3中可以看出,6月期至4年期、5年期至10年期、15年期及以上国债收益率的显著性解释变量分别相同。图2绘制了显著性宏观经济变量对不同期限收益率的回归系数。可以看出,物价水平能显著影响各期限国债收益率的水平,但消费者价格水平上升将使收益率曲线上移,而生产者价格水平则相反;人民币汇率仅对6月期至4年期国债收益率的影响显著, 人民币升值将导致收益率下行; 金融机构存

贷差和存款准备金率对6月期至10年期国债收益率影响显著,而货币政策和汇率水平对15年期及以上国债收益率无显著影响。因而,不同期限国债收益率的影响因素具有明显的规律性。

表3 显著性变量组合及其统计特征

五、结论与政策启示

本文的研究为健全中国国债收益率曲线提供了很有价值的启示:

1.建立完善统一的国债收益率曲线。目前财政部没有自己的国债收益率曲线,中央国债登记结算公司现有的三条收益率曲线分别是中国固定利率国债收益率曲线、银行间固定利率国债收益率曲线和交易所固定利率国债收益率曲线。有必要将这几条收益率曲线合并成一条,使之成为利率市场化的定价基准,避免学术界因选择不同的收益率曲线而产生误导性的政策指导意见。同时,应当加强对国债收益率曲线内涵的研究,考虑货币政策对整个国债收益率曲线的短期和长期影响。

2.从本文的研究结果来看,央行可以通过调整存款准备金率和在人民币外汇市场上的积极干预,调节流入市场的资金成本和资金数量,进而调节国债收益率曲线。同时,央行需要密切关注物价水平变化,防止因通胀水平剧烈变化导致收益率曲线发生扭曲,影响货币政策的有效性。

鉴于狭义货币供给量和货币净投放对收益率的影响也不显著,央行应当进一步疏通货币政策的传导机制,通过向市场宣告货币政策立场等措施,加强对利率预期的管理和对市场收益率曲线的引导,进一步发挥国债收益率曲线在金融资源配置中的重要作用,这将有利于利率市场化改革更加平稳向前推进。

[1]易纲.中国改革开放三十年的利率市场化进程[J].金融研究,2009(1).

[2]Froot K. A New Hope for the Expectations Hypothesis of the Term Structure of Interest Rates[J]. Journal of Finance, 1989(144).

[3]Vasicek O. An Equilibrium Characterization of the Term Structure[J]. Journal of Financial Economics, 1977(5).

[4]Cox J C, Ingersoll J E,Jr Ross S A.A Theory of the Term Structure of Interest Rate[J]. Econometrica,1985(53).

[5]Ho T S Y,Lee S B. Term Structure Movements and Pricing of Interest Rate Claims[J]. Journal of Finance, 1986(41).

[6]Ang A,Monika P. A No-Arbitrage Vector Autoregression of Term Structure Dynamics with Macroeconomic and Latent Variables[J]. Journal of Monetary Economics, 2003(50).

[7]Dewachter H,Lyrio M. Macro Factors and the Term Structure of Interest Rates[J].Journal of Money, Credit and Banking,2006(53).

[8]Cochrane J,Piazzesi M. Bond Risk Premia[J].The American Economic Review, 2005(95).

[9]刘金全,王勇,张鹤.利率期限结构与宏观经济因素的动态相依性——基于VAR模型的经验研究[J].财经研究,2007(33).

[10]于鑫.宏观经济对利率期限结构的动态影响研究[J].南方经济,2009(6).

[11]陈哲.宏观经济变量预测利率期限结构变动的探讨[J].商业时代,2008(4).

[12]郭涛,宋德勇.中国利率期限结构的货币政策含义[J].经济研究,2008(3).

[13]李宏瑾.我国中期通货膨胀压力预测——基于银行间市场国债收益率曲线的经验研究[J].经济评论,2011(1).

[14]Fama E. Term-Structure Forecasts of Interest Rates, Inflation and Real Returns[J]. Journal of Monetary Economics, 1990(25).

[15]Hardouvelis G A. The Predictive Power of the Term Structure during the Recent Monetary Regimes[J]. Journal of Finance, 1988(43).

[16]Mishkin. What Does the Term Structure Tell Us about Future Inflation?[J]. Journal of Monetary Economics, 1990(25).

[17]Haubrich J G, A M Dombrosky. Predicting Real Growth Using the Yield Curve[J].Federal Reserve Bank of Cleveland Economic Review, 1996(32).

[18]Stock J H, Waston M W. New Indexes Of Coincident And Leading Economic Indicators [M]. Harvard:J F Kennedy School of Government,1989.

[19]Campbell J Y,Shiller R J. Yield Spreads and Interest Rate Movements: A Birds’s Eye View[J]. The Review of Economic Studies, 1991(58).

[20]杨大楷,杨勇.关于我国国债收益率曲线的研究[J].财经研究,1997(7).

[21]姚长辉,梁跃军.我国国债收益率曲线的实证研究[J].金融研究,1998(8).

[22]纪志宏.货币政策与国债收益率曲线[J].中国社会科学院研究生院学报,2003(3).

[23]于瑾.中国国债收益率曲线研究[J].当代亚太,2004(11).

[24]刘英,赵震宇.不同货币政策工具作用下国债收益率曲线对通货膨胀预测能力分析[J].上海经济研究,2011(10).

[25]胡泽俊,马伟力.我国国债收益率曲线构造实证研究[J].统计与决策,2013(10).

[26]黄海.回购利率对国债收益率曲线的影响研究[J].现代财经,2014(5).

[27]Litterman R,Scheinkman J. Common Factors Affecting Bond Returns[J]. Journal of Fixed Income, 1991(1).

责任编辑:廖文婷

Study of the Impact of Macro-economic Factors on the Treasury Yield Curve

QIU Zhao-xiang,TUO Zhong-liang

(SchoolofBankingandFinance,UniversityofInternationalBusinessandEconomics,Beijing100029,China)

The treasury yield curve is an important reference in asset pricing, macro-control and monetary-policy formulation. In this paper, we extract three principal components that describe the large proportion of the movement of the treasury yield curve, combining various macro-economic variables, to make regression analysis of the treasury yield curve. Historical data analysis indicates that the treasury yield can be well fitted, and that the movement of the treasury yield can be pre-determined to some extent. We also adopt the stepwise regression method, searching for the significant variables with co-integration relation, and find that the significant variables can be useful in the prediction of the changes of the treasury yield curve.

treasury yield; principal component analysis; stepwise regression

2014-12-23

邱兆祥(1941-),男,湖北利川人,对外经济贸易大学金融学院教授、博士生导师;庹忠梁(1985-),男,湖北随州人,对外经济贸易大学金融学博士后。

F830.91

A

1001-5981(2015)03-0070-05