宁波轨道交通投融资思考与建议

2015-04-29林轶琼

林轶琼

摘 要: 轨道交通项目需要占用大量建设资金,给政府带来沉重的财政负担。宁波的轨道交通项目资金来源为传统的“政府+银行”模式。该模式无法改变宁波轨道交通投融资渠道狭窄的局面,政府依然承载投资、经营及还债的沉重压力。公私合作的PPP模式在轨道交通上已有良好的实践经验,该模式通过让社会资本承担轨道交通项目可营利部分的建设与运营,发挥了社会资本擅长经营、擅长承担风险的优势,让政府回到市场监督与社会服务的最初角色。

关键词: 轨道交通; 融资模式; PPP模式

中图分类号: F512.6 文献标志码: A 文章编号: 1671-2153(2015)03-0054-03

一

根据宁波规划文件,有5条轨道交通线路在列。全部建成后轨道总长度将达到172.2公里,覆盖市中心,连接周边县区;市中心规划为地铁,周边县区则规划为轻轨。2014年5月30日开通的轨道交通1号线一期工程均为地铁项目。轨道交通是投入浩大而旷日持久的工程,为宁波迄今投资最大的基建项目。已建成的轨道1号线一期总共20个站点,前后建设了5年,可谓耗资巨大、旷日持久。

宁波市政府公开信息显示:2006年2月7日,宁波市轨道交通筹建办公室成立;该年的11月29日,宁波市政府批复同意成立宁波市轨道交通集团有限公司,该公司为市国资委出资的国有独资企业,统一指挥轨道交通建设的各项工作;2006年12月25日,市政府与宁波下属各县(市)、区政府、开发区管委会等共计15个财政主体签订了筹资责任书,落实了宁波市近期轨道交通建设的资金筹集任务;2009年4月21日,轨道交通1号线一期工程银团贷款签约仪式举行,标志着轨道交通1号线一期工程建设资金全部落实。由此可见,宁波的轨道交通项目资金来源为“政府+银行”模式。

二

“政府+银行”模式为国内基建项目传统的融资模式,该模式建立国有企业承接政府财政投资并作为银行融资平台。这与国内银行系统受地方政府管辖,长期受制听命于地方政府的现状是分不开的。大量的银行资金放贷给政府融资平台支持基础设施建设,形成了大量的政府债务。实际上,作为个人向银行贷款通常是不得已的办法,毕竟欠一笔债是有还债压力的。然而,政府不同于个人,借钱的是这一届政府,而还钱的是下一届政府。如果政府不顾当地城市发展水平和财政能力,为追求GDP而强行上马大项目,是存在地方债务危机的可能性的。

况且,轨道交通项目在全世界绝少盈利,不仅建设期间需要占用大量资金,建成后还要投入大量运营补贴,即使在北京、上海这样人口稠密的城市都无法避免亏损。宁波地铁由于乘客人数稀少,地铁运营的亏损也成为了人们街头巷尾的谈资。虽然轨道交通对地价的刺激作用为地方政府卖地创收提供了便利。以北京为例,由于1号地铁线向东延伸到通州区,通州的房价很快就提升了3000~5000元/平方米。地价合理上涨反映了交通便利对地方经济的拉动是好事情。只是,所有资本品的上涨都存在过热和泡沫的风险。据《财经》2012年载《化解国家资产负债中长期风险》一文统计,地方政府的负债项目已超过了资产项目,地方还贷风险不容小觑。

宁波市轨道交通建设部副总指挥金建明先生2009年在文章中透露:“轨道交通1号线和2号线一期项目总投资约360亿,其中资本金约180亿。”也就是说财政与银行资金为五五开。根据媒体报道:“2009年4月21日5家银行组成银团为轨道1号线一期工程贷款62亿元,1号线一期工程50%的项目资本金已由市及各县(市)、区共同筹资完毕,其余的50%债务资金须通过银行贷款解决,即总共124亿元的投资额。”又根据媒体报道:“2010年6月17日6家银行组成银团为轨道2号线贷款130亿元。”若2号线一期工程的财政与贷款资金依然为五五开,则两条线路的总投资额达到384亿元,比金建明先生在2009年文章提出的360亿元多出24亿元,其中的原因可能是后期成本升高,也有可能是2号线一期比1号线一期更加倚重银行贷款。若因为后期成本升高,则与政府项目建设普遍超预算的现象吻合;若因为更加倚重银行贷款,则似乎折射了银行长期作为政府的第二财政被政府项目绑架的现状。

金建明先生还在文中透露:“2006年12月,市政府与宁波下属财政主体签订的资本金筹措责任书中用于轨道交通项目的约为110亿元。”那么政府出资180元中除了110亿元得到落实之外,还剩70亿元需要落实。可见,预算内财政难以完成政府出资任务。金建明先生指出了三点预算外筹资的渠道,分别是地方政府债券、信托基金和轨道交通专项基金。

地方政府债券和政府平台贷款产生的隐性政府债在本质上是类似的,政府都需要承担还债风险,但是毕竟地方政府债券把隐性的政府债显性化和规范化了,并且风险不再集中于银行而分散到更广大的人群之中,所以地方政府债券是值得尝试的途径。只是,目前地方政府债券市场没有放开,更没有形成成熟的融资市场。而信托基金的利率通常较高,势必推高政府的融资成本,并不是首选的融资渠道。轨道交通专项基金的来源主要为政府的土地出让金,而基建的主要所得为土地溢价,把收益与成本做了一定程度的关联。这三种融资渠道中除了轨道交通专项基金可以不以回报为前提外,另两种方式都类似银行贷款,需要建立在项目的可营利基础上。它们均无法改变宁波轨道交通投资以政府为主体、融资渠道狭窄的局面,无法从根本上减轻政府所承载的投资、经营及还债压力。

虽然中央政府审计的结果是地方债的还款有基建推动经济发展带来的收益保障,但是收益总伴随着风险,如果系统性风险来了,GDP涨不动了,地价不涨了,那么政府靠什么还债呢?企业还不了债是可以破产的,政府可以破产吗?至少在中国不能。所以,对政府最重要的事情不是创造收益,而是规避风险。而有收益的项目必定不乏社会资本的兴趣,把收益让与社会资本就是把风险让与社会资本。故轨道交通项目最好的投融资方式莫过于政府与社会资本合作的PPP模式。

三

PPP模式在轨道交通上已有良好的实践经验,比较典型的有两种经验模式。第一种是把交通便利造成的正外部性内部化,让承担开发轨道交通成本的人同时去享受轨道交通带来的收益,通过把非营利性的轨道项目与营利性的轨道周边物业打包,让整个项目变成可经营的商业项目。第二种是把地铁的营利部分与非营利部分分开,非营利部分由政府的财政解决资金,营利部分通过招标让企业去投资经营。

第一种模式最好的例子是香港地铁。香港地铁是世界上少数几个能正常盈利的轨道交通线路之一。香港政府把轨道交通规划与城市规划有机结合起来,让香港地铁公司不仅拥有地铁线路的经营权,还拥有地铁周边物业的开发权。于是,香港地铁的盈利主要有两个来源,一个是地铁售票收入,另一个是物业开发收入。地铁为周边物业带来大量客流,客流带动周边物业的蓬勃发展,周边物业的发展又使客流稳定继而稳定售票收益。两种盈利模式互相促进,相得益彰。由于地铁带来商业繁荣的正外部性被内化到物业开发权中,香港地铁不再类似准公共物品,而更类似可经营、可营利的私人物品。于是,政府自然可以把投资运营事务交予社会资本完成。

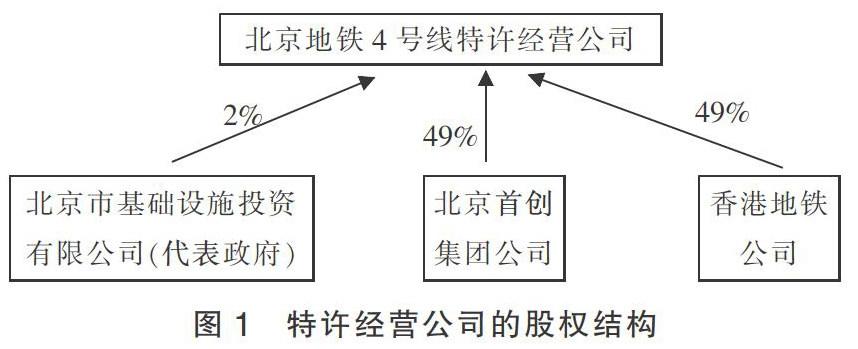

第二种模式最好的例子是北京地铁4号线。北京地铁4号线在建设上将公益性与营利性部分分开:公益性部分包括洞体、车站等土建工程的投资和建设,营利性部分包括车辆、信号灯设备资产的投资、运营和维护。公益性部分由北京市政府负责筹集资金并建设,具体由北京市基础设施投资有限公司负责实施;营利性部分由政府投资方与社会投资方共同组建特许经营公司来完成。特许经营公司的股权结构如图1:

可见政府在营利性项目中所占的股份非常少,只有2%,仅仅起到引导资金的作用。在营利性项目建设完成后,北京地铁4号线特许经营公司负责4号线的日常运营。公司需要和政府签订特许经营协议,协议详细规定企业的责、权、利,政府负责监管。如果公司没有遵守规定,政府就会处罚公司。于是,在新模式下政府的职能转变了,从投资者和所有者变成了监管者,回到了政府擅长的本职工作。

四

宁波轨道交通官网的信息显示:宁波轨道交通集团公司下设宁波市轨道交通集团有限公司运营分公司和宁波市轨道交通物产置业有限公司,运营分公司负责全市所有轨道交通线路的运营,物产置业公司负责全市轨道交通地块等相关产业的开发与经营。可见宁波轨道交通的盈利来源与香港地铁较为类似,同样主要为售票收入与物业开发收入。两地最大的区别在于宁波轨道交通公司为政府全资的国有企业,而香港地铁公司则引入了公私合营的PPP模式。

政府的投资与经营行为与市场行为相比,通常是花更多的钱办更少的事。这是体制决定的弊病,也是国企的弊病。究其原因,如果国企效率提高了,那么国企人员的油水自然就少了,所以内部人员并不愿意提高效率。作为一个政府全资的轨道交通公司,不禁让人担心其是否会走上政府部门经营企业效率缺失的老路。因此,建议宁波轨道交通项目采用PPP模式,根据实际情况分离出可经营的项目,通过社会公开招标的方式引入社会资本参与建设运营。政府注入少量资本以引导资金投资,并协助做好拆迁等社会利益关系协调工作,政府不参与实际运营所以可以专注于投资监管。社会资本则发挥好擅长经营、擅长承担风险的优势,有利于轨道交通按照市场规则向专业化企业发展。如此一来,既降低了财政压力、改善了服务水平,又引导了社会投资投向实体经济,实现政府、企业、社会三赢的局面。

(责任编辑:程勇)