上证指数的波动性分析及其动态VaR计算

2015-04-11胡婧昀

胡婧昀

(安徽财经大学 金融学院,安徽 蚌埠 233000)

1 VaR方法产生的背景

近年来,经济的全球化及投资的自由化趋势越来越强.金融市场的波动性也随之加大,金融风险管理已经是金融机构和工商企业管理的最主要内容.金融风险是指金融机构、非金融企业对于未来收益的不确定.在当今社会金融机构所面临的金融风险主要包括:信用风险、市场风险、操作风险、流动性风险和法律风险等等风险.其主要的市场风险表现的是由于汇率、利率、商品、股指价格等因素的变化所导致的金融资产收益的不确定.

在20世纪70年代前,金融市场价格变化比较平稳.金融风险主要体现在信用风险上,然而进入70年代,全球金融系统发生了翻天覆地的变化,全球金融市场的变革使得金融市场产生了较大的波动性.布雷顿森林体系崩溃导致标志的固定价格体系演变为市场价格体系.市场的分类逐步的细化:外汇市场、货币市场、资本市场、商品市场.金融市场的复杂性和波动性主要是由于交易量的大增和交易速度的逐步加快.金融市场一体化导致的金融市场波动性起到了放大的效应,促进了科技的进步.从20世纪70年代开始,现代金融理论开始突破,主要体现在期权定价,计算机技术和现代信息通讯技术的进展以及金融工程技术的出现与广泛的应用使得以金融衍生工具的爆发性增长为特征的金融创新活动,它不仅仅提高了金融市场有效性,也导致了金融市场的波动与脆弱,同时西方主要发达国家奉行较为宽松的金融管制浪潮也为金融创新贡献了良好的环境.这些力量的交互反映导致了金融市场呈现出前所未有的巨大的波动性和脆弱性.与20世纪初期不同的是,当今的信用风险不再是主要形式,当今的主要风险是:市场风险.

近几年来,国际上较大的金融机构和跨国公司因为不良的市场风险管理而导致的巨额亏损的例子比比皆是.从巴林银行,日本大和银行,美国奥伦治县政府这些金融机构失败的案例中,充分表明了市场风险在金融机构中所面临的诸多风险中不可撼动的核心地位.

2 VaR的概念

VaR按字面意思解释就是按风险估价,在市场正常波动下对证券组合可能损失的统计测度.而在实际上VaR的概念非常简单.首先使用当前的价格表:其中的商品、利率等的价格,对当前已有的证券组合进行估价,然后利用所估计的未来的情景价格表对证券组合的未来价值进行重新估价,并且计算其变化值,即证券组合的未来收益或者是损失,使用一系列的未来的情景价格表来针对证券组合的未来的价值进行估价便能够得到证券组合的未来收益的一个基本分布.这样就可在给定的置信水平下得到了证券组合未来损失值(VaR).

3 VaR实例——上证指数的波动性分析及其动态VaR计算

3.1 数据的查询

利用锐思数据库找到了近十几年的股票几个数据,进行筛选,最终找到了上证指数的开盘价、最高价、最低价、收盘价这四个价格来进行下面的分析和数据的处理:

3.2 数据的分析

3.2.1 收益率序列的分析

股利收益率,又称获利率,是指股份公司以现金形式派发的股息或红利与股票市场价格的比率.该收益率可用于计算已得的股利收益率,也可用于预测未来可能的股利收益率.

从股票收益率波动可以看出股票的变动率从年份上看较大,由于篇幅有限,故没有将历史数据呈现出来,但是股票从1990年到2007年呈现的是较大幅度的增长,而回归到日数据上看,波动较小.

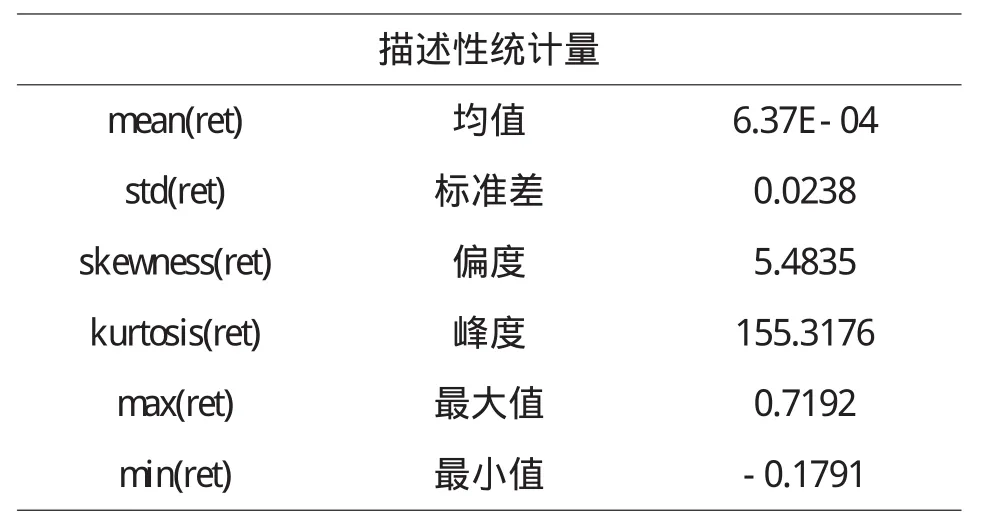

3.2.2 基本统计量分析

对于股票数据,进行基本统计量的分析:均值、方差、标准差、偏度、峰度、最大最小值等等进行运行和计算,得出结果:

表1 统计量的计算

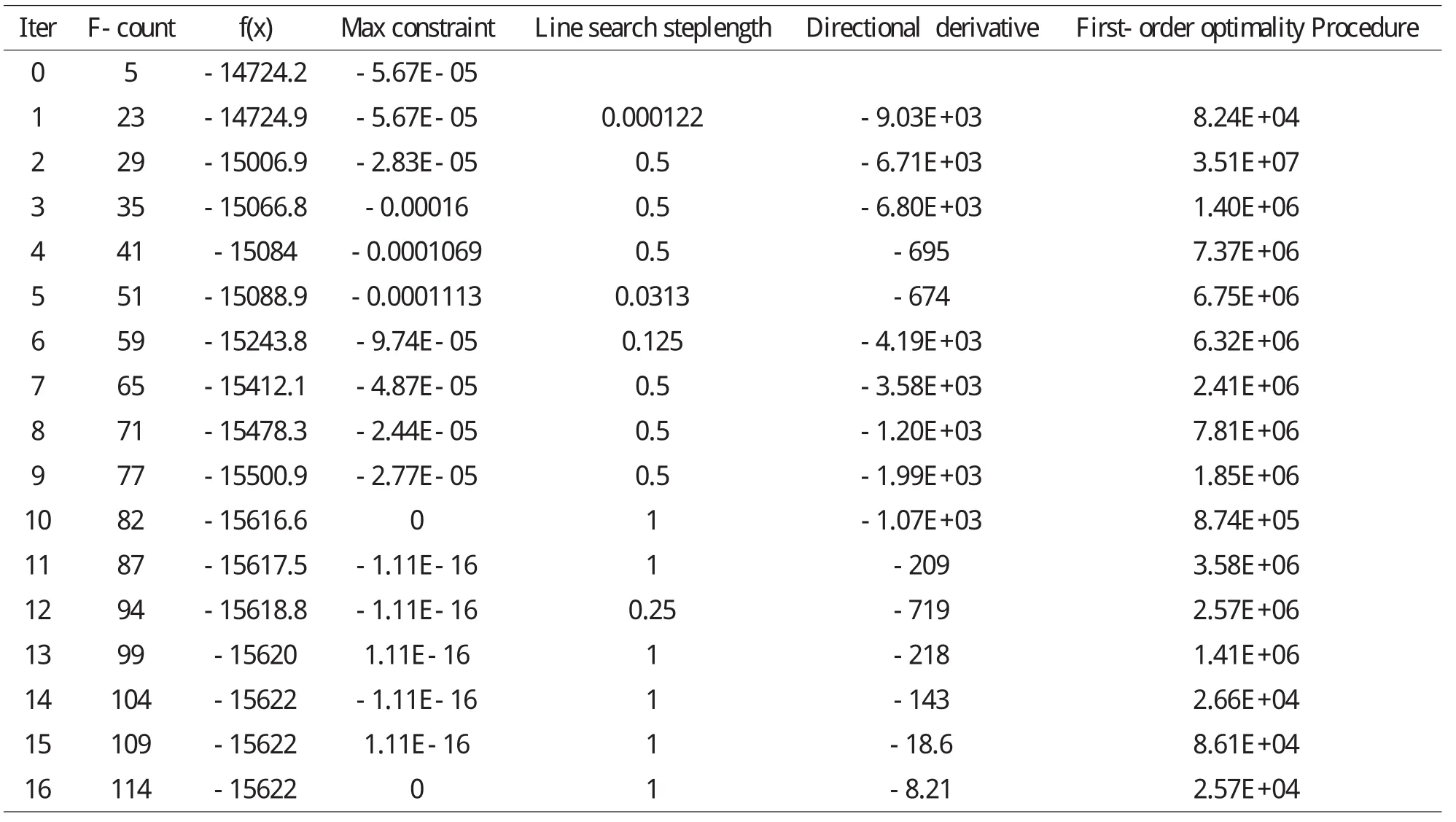

3.2.3 进行模型的建立

在MATLAB中利用GARCH和ARCH建立模型:

表2 测量值

AIC=-3.1234e+04

BIC=-3.1201e+04

从理论上看AIC和BIC的值为负较好,越负就拟合的越好,所以此模型在时间序列的分析上看,是拟合的相对较好的数列.

3.2.4 对于不同置信区间下的多空头的转换

通过MATLAB的演算,得到了不同的置信区间的分布图,对于不同置信下的区间,股票收益的波动是不同的,但主要的波动范围处于正负0.5之间,但是波动性不大.

行业股票价格指数的波动性常用来衡量行业的风险.本文利用GARCH-EVT动态极值的VaR方法对来针对一定时期内我国行业股票指数进行跟踪分析和研究.通过模型的建立对于我国的上证指数的波动有了较深的了解.

4 VaR应用中的问题

VaR这种较为新兴的市场风险测度的工具,存在着较大的争议,主要体现在几个方面:证券收益存在着非线性,理论上本可以进行MonteCarlo模拟,但是由于模拟的方法比较的复杂,并且期权由于非线性的特征同时又不会满足Delta的条件,所以需要对于期权进行Delta的修正.并且,一般的证券组合都是服从正态分布的,但是在现实的测度过程中其图形的尾部是要厚过正态分布的尾部.最后金融资产和金融市场的相关性,若按照BIS的标准将计算出的VaR的风险将会被高估.

5 结论

通过VaR计算的上证指数的变动风险是一种较为新型的测度方式,VaR可以测量在正常环境下的市场风险,但是VaR在风险测量中存在的问题是不可以忽视的,也就是说VaR本身也会存在一定的缺陷.因此对于未来市场风险测度而言,需要更加完善的测量方式来进一步测量市场风险.

〔1〕宋军.基于稳定分布的金融风险测量[D].天津大学,2003.

〔2〕郭雪芬.VaR:一种连接(Copula)函数方法的应用[D].东北财经大学,2006.

〔3〕王春峰.金融市场风险测量的模型——VaR[J].系统工程学报,2000(1).