信息不对称、会计稳健性与集团信贷模式

2015-04-07夏子航陈登彪

夏子航 马 忠 陈登彪

(1.北京交通大学 经济管理学院,北京 100044;2.中欧国际工商学院 案例研究中心,上海 201206)

一、引言

企业与债权人之间的信息不对称将诱致逆向选择并加剧道德风险,因此双方在债务契约订立中会进行博弈以实现自我保护。已有研究主要以上市母子公司合并报表数据为基础,研究发现企业与外部的信息不对称将对母子公司整体的债务融资机会、债务期限、融资成本以及融资担保方式等产生显著影响[1][2][3]。然而,企业集团理论的发展促使新近研究逐渐认识到在合并主体背后,企业内部的法人主体结构正不断变化,并导致内部资本市场行为日益复杂[4]。王斌和张伟华从母子公司之间的业务分布视角,研究发现集团型上市公司是否选择总部自营在本质上是对外部环境不确定的一种权变反应,是企业选择的一种资源集聚和控制方式[5]。基于上述理论背景,本文有理由相信,信息不对称作为外部环境的一个特定因素,在影响企业整体的财务特征同时,也可能对财务资源在上下级企业间的分布产生影响。

我国上市公司的集团化特征明显,上市公司的经营业务往子公司下沉的比重越来越大,而债务融资则向母公司集中,母子公司间债务责任主体与经济行为主体正不断分离[6]。有关集团型企业内部债务主体分布决策的影响因素,现有研究基于内部资本市场的理论视角分析发现,母子公司之间的代理问题使公司在债务融资主体决策上存在差异[7][8]。从母子公司集团的外部环境来看,在资本市场的信息动态变化约束下,母公司可以利用总部优势,通过集中借贷获得大额债务融资,又或者可发挥子公司融资渠道优势,通过子公司与债权人独立签订契约进行借债,从而同时实现上市公司对子公司股权投资以获取资本杠杆效应。当上市公司与外部的信息不对称程度较大时,企业是更倾向利用子公司借款,抑或是通过母公司集中借款以增强集团整体的融资能力?此外,大量研究表明会计稳健性是债务契约当中缓解借贷双方因信息不对称引起的代理问题的有效工具[9][10][11],在会计稳健性的信息调节效应下,企业集团的内部债务融资主体选择是否会发生改变?针对这些疑问,本文考察了信息不对称对集团母子公司债务融资模式的影响,以及条件会计稳健性、非条件会计稳健性对信息不对称与母子公司债务融资模式关系的影响。

本研究的可能贡献体现在两个方面:一方面揭示了信息不对称除影响企业总体信贷水平外,同时还是影响母子公司之间债务分布的重要因素。债务分布不仅内生于集团内部组织结构以及母子公司上下间的代理关系,而且同时受外部市场信息环境的影响,本研究有利于理解集团型上市母子公司是如何进行融资主体选择以应对外部的信息不对称问题。另一方面则揭示了条件会计稳健性与非条件会计稳健性对企业信贷决策的异质性影响,这不仅深化了会计稳健性与信贷决策关系的研究,还有助于评价以强化会计稳健性为导向的准则发展对我国集团债务融资所发挥的信息效应。

二、文献述评与假设提出

(一)信息不对称与母子公司债务分布

Myers认为,由于外部投资者难以获得有关企业内部未来投资决策的增长期权价值信息,因此企业与外部市场的信息不对称随企业价值中增长期权价值所占比例的大小而变化[12]。正是这种内外部信息不对称的存在,加大了在发行股票或债券过程中公司价值被低估的可能性,导致公司更倾向于进行内源融资,从而加剧公司的外部融资约束程度[13][14]。近年来,企业集团理论相关研究从国家层面的比较中发现,企业集团的组织形式能够弥补外部制度不成熟以及劣势环境对企业所造成的负面影响[15][16][17]。深入至企业层面,集团母公司可以通过两大途径发挥总部优势:一是通过规划集团整体战略并配置各种资源以实现既定战略;二是监督和评价各经营分部的运行绩效,确保资源有效配置[18]。王斌和张伟华对我国企业集团业务资源分布特征进行研究,发现在我国特殊制度背景下,总部自营在本质上是一种资源集聚方式,成为公司对外部环境不确定性的一种积极应对之策[5]。实际上,集团企业型总部可以发挥企业家职能,表现出对多种资源的综合配置以及管控。针对集团型母子公司的融资渠道,Kolasinski的研究基于母子公司之间的代理问题探讨了集团内部债务分布的影响因素,发现当子公司经营风险异质性较高时,企业将倾向通过子公司进行债务融资,以债务契约阻断企业内部的资产替代行为[7];张会丽和陆正飞则发现,总部对集团整体控制力越强,越倾向于实施集中债务融资以发挥母公司对财务风险的统筹管控能力[8]。然而,在外部信息不对称的影响之下,企业集团内部的债务资源配置策略是否也会发生改变?已有研究对该问题的认识仍然存在局限。

从企业自身出发,内部资本市场的存在使得企业能够通过对债务主体的选择以保证在信息不对称环境之下维持整体的融资能力。由于母子公司间的信息不对称以及外部信息不对称的双重约束,若通过子公司进行债务融资,强信息不对称下所滋生的道德风险将导致子公司经理进行低效率投资,加剧企业整体的经营风险以及财务风险。此时,母公司直接面向债权人寻求授信,能利用合并整体的声誉以及规模效应,增强集团与债权人的谈判能力,这将提高获得授信的机会,并且有利于母公司对集团整体财务风险进行管控,以缓解在外部信息不对称影响下整体的财务风险。

从债权人视角出发,若选择向集团下级子公司授信,则在放款决策过程中将不仅考虑集团整体合并财务状况及偿还能力,同时还将对子公司的违约概率进一步评估。特别地,在信息不对称程度较高的情况之下,银行对子公司授信将更为谨慎,子公司获得借款的机会降低,即使子公司获得授信机会,银行将通过收取更高的借款利率以作为子公司借款所带来的违约风险溢价。概括而言,基于债务供给的角度,信息不对称程度的提高将加剧子公司自主融资的约束,这将反向促使母公司的集中融资。综合以上两个方面,本文提出研究假设1:

假设1:信息不对称较低时,企业倾向利用子公司借款融资,随着信息不对称程度提升,则倾向于通过母公司集中借款。对于子公司业务比重大的企业,信息不对称的上述影响更为显著。

(二)会计稳健性、信息不对称与债务分布

会计稳健性能够通过定价功能和治理功能,帮助投资者解决信息不对称带来的信息问题和代理问题[9][10][11]。Ahmed等以及Zhang检验了会计稳健性对债务融资成本的影响,均发现盈余稳健性能够显著降低公司的债务成本[19][20];赵刚等也发现,企业的会计稳健性越强,企业获得的每笔贷款金额越大,贷款期限越长,贷款的利率越低[21];王艳艳等的研究结果则表明财务报表的稳健性能够降低银行对其抵押品的要求[12]。

会计稳健性进一步能够细分为条件稳健性及非条件稳健性[22]。条件稳健性实质上是对外部短期的盈余判断,其及时确认当期损失,谨慎性的会计确认有利于集团对自身财务风险进行控制,因此在信息不对称较高情况下,将降低通过母公司集中融资的倾向。并且,条件稳健性由于更及时对坏消息进行确认,将有助于债权人及时发现债务人是否违约,提高契约执行效率并保护债权人利益,在条件稳健性所形成的保护下,子公司获得授信的机会将增大。

对于非条件稳健性,Ball和Shivakumar认为这事实上是对资产的一种长期的无条件地低估,这将导致理性债权人在决策时会对低估程度做出估计并转回该偏差,但是当转回比例难以估计时,就会加剧信贷决策的随意性,从而降低债务契约效率[23]。因此,非条件稳健性反而将进一步加剧企业与外部市场之间的信息不对称程度,降低子公司获得授信的概率,导致集团债务更集中于母公司层面。鉴于此,本文认为两种会计稳健性对信息不对称与债务分布的调节效应将存在相反的效果,于是提出假设2:

假设2a:当企业与外部的信息不对称程度较高时,条件稳健性能够缓解信息不对称对子公司自主进行债务融资的约束。

假设2b:当企业与外部的信息不对称程度较高时,非条件稳健性将加剧信息不对称对子公司自主进行债务融资的约束。

三、研究设计与实证模型

(一)相关变量设计

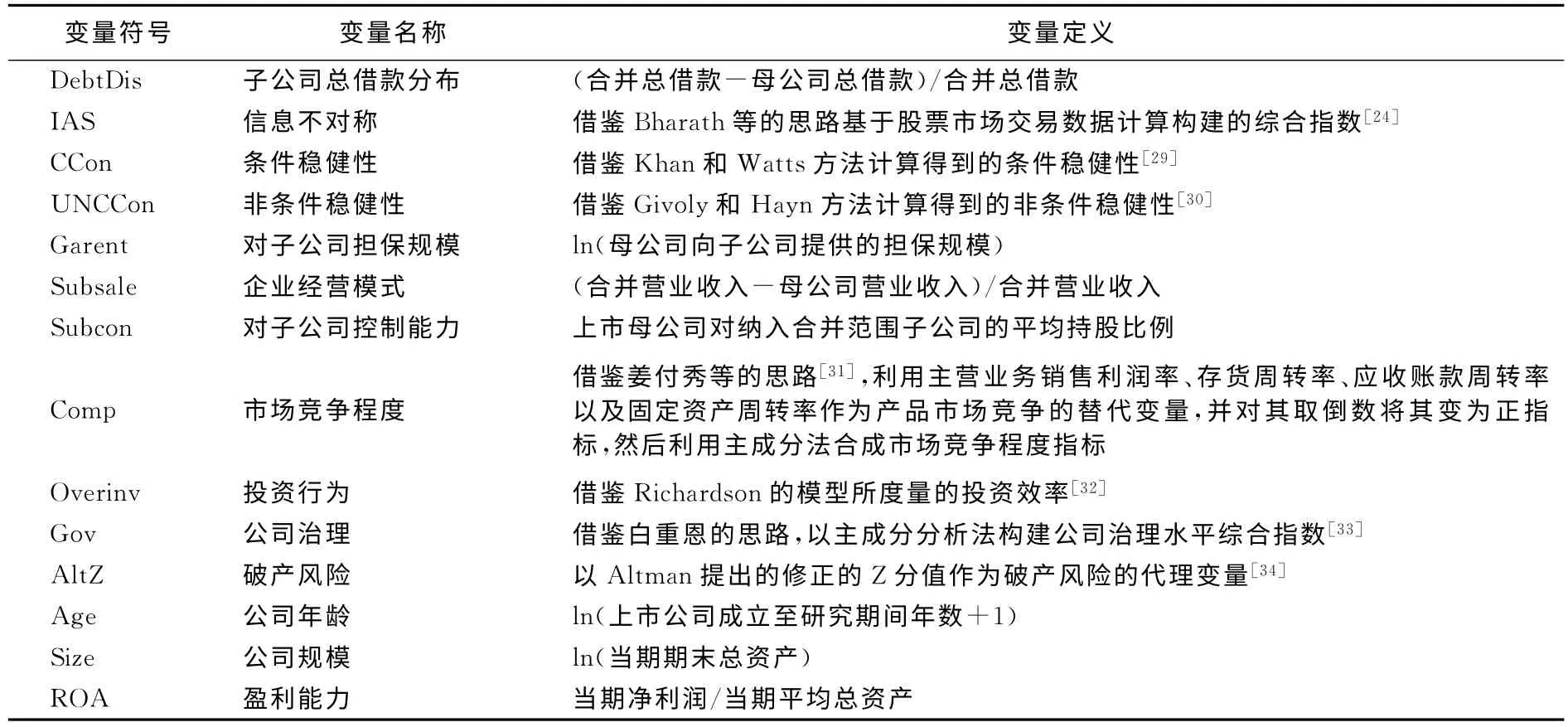

1.债务分布(DebtDis)的代理变量设计。借鉴张会丽和陆正飞的研究[8],本文以全体子公司为一个整体,通过利用企业财务报告中合并报表与母公司报表的银行借款规模差异,来反映母子公司间的债务分布状况。具体而言,子公司层面的借款水平=合并报表总借款-母公司报表总借款;然后,将子公司的总借款水平除以合并报表总借款水平,得到子公司的总借款分布比率(DebtDis)。

2.信息不对称(IAS)的代理变量设计。本文借鉴Bharath等在考察信息不对称对公司资本结构决策研究中所采用的基于市场微观结构数据的思路,通过对公司个股的交易资料进行多维度分析,建立综合指标来测度企业与外部资本市场的信息不对称程度[24]。由于我国证券市场高频交易数据缺失严重,结合于蔚等对该指标的调整方法[25],本文采用Amihud等的流动性比率指标①(LR)、Amihud的非流动性比率指标(ILL)以及Pastor和Stambaugh的收益率反转指标(GMA),通过主成分分析法构建综合指标以测度企业的外部市场不对称程度[26][27][28]。各指标的测算方法分别如下所示:

在LR 与ILL的计算中,rit(k)表示i企业t年度第k个交易日的股票收益率,Vit(k)表示日成交量,Dit表示i企业股票第t年交易天数。而基于收益率反转衡量流动性的计算过程如下:

3.会计稳健性测度模型。(1)条件稳健性水平(CCon)的测度。Khan和Watts认为公司的账面市值比(MB)、公司规模(Size)和资本结构(Lev)等能够进一步解释会计盈余对外部信息的反应,基于此,对Basu模型有如下改进[29]:

(4)式中:

其中,RET 为下一年度1~4月股票市场累计收益率;D 为哑变量,若RET 小于0则等于1,否则为0;X 为扣除非经常性损益后的净利润/年初股权市值。估计所得的C_SCORE 则为条件稳健性水平(CCon),CCon越大表明会计盈余对负面消息越敏感,稳健性越强。

(2)非条件稳健性水平(UNCCon)的测度。本文借鉴Givoly和Hayn以及Ahmed等的方法测度非条件稳健性水平[30][19]。其计算方法为:(扣除非经常性损益后净利润-经营活动现金流量净额+折旧摊销费用)/平均总资产,然后对上述结果求前三个年度的算术平均值并取其相反数计算得UNCCon。此时,UNCCon若为正值,则表明更高的非条件稳健性。

4.控制变量设计。根据已有文献,控制了公司经营模式(Subsale)、母公司对子公司提供担保规模(Garent)、集团对子公司的控制能力(Subcon)、市场竞争程度(Comp)、公司投资行为(Overinv)、公司治理水平(Gov)、公司破产风险(AltZ)以及公司特征等因素。所有代理变量的定义如表1所示。

表1 代理变量具体定义

(二)实证模型设计

1.信息不对称与债务分布的关系检验。首先,为了考察信息不对称对企业母子公司间债务分布的影响,本文构建如下OLS回归模型:

模型(6)中,因变量为银行借款在子公司的分布水平(DebtDis),IAS代表公司与外部的信息不对称程度。为了提高实证效度,本文将LR、ILL 以及GMA 分别替换IAS,并与DebtDis进行再次回归。同时,等号右侧自变量均滞后一期以控制各个因素与债务分布之间的内生性问题。根据假设1,本文预期模型回归所得的系数β1将显著为负。为进一步考察在子公司经营主导的模式下,信息不对称是否对债务分布影响更为显著,本文以变量Subsale作为判定基础,当该值大于样本均值时视为以子公司经营主导,否则视为以母公司自营主导。本文预期对于子公司经营主导的企业子样本,系数β1的绝对值以及显著性均大于母公司自营子样本的回归系数。

2.信息不对称、会计稳健性与债务分布的关系检验。为进一步考察会计稳健性是否能够缓解信息不对称对子公司的信贷约束,本文建立以下OLS回归模型:

模型(7)与模型(8)中,分别引入了条件稳健性与信息不对称的交互变量IAS*HighCCon以及非条件稳健性与信息不对称的交互变量IAS*HighUNCCon。当个体样本的条件会计稳健性程度高于样本中值时HighCCon取1,否则为0;HighUNCCon的取值同理。根据假设2,本文预期模型(7)回归所得的系数β3将显著为正,而模型(8)回归所得的系数β3将显著为负。

(三)样本选择及研究效度考虑

本文选取2008~2013年沪深A 股主板上市公司作为研究样本,数据来源于国泰安(CSMAR)数据库。对样本的处理上,剔除了ST、金融类企业以及存在缺失值的样本企业。考虑到创业板交易市场不成熟以及该板块大部分企业仍以母公司自营模式为主,本文还剔除创业板上市公司样本。另外,本文对所有连续变量做1%的Winsorize缩尾处理,并且在回归中对所有系数标准误均在企业层面以及时间层面上进行双重聚类处理,以降低异常值以及样本聚类相关对实证效度的影响。

四、实证结果与分析

(一)描述性分析结果

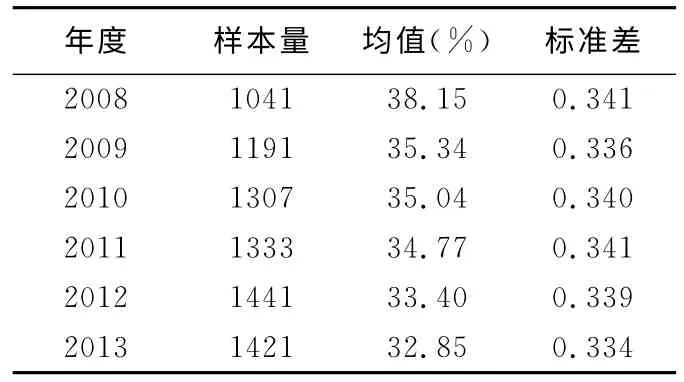

表2对各年度样本企业母子公司间借款分布比率进行了描述性统计。从中可以看出,近年来子公司借款比率正逐渐降低,自2008年的平均38.15%下降至2013年的平均32.85%,这表明近年来我国上市公司更倾向采取集中管理模式的借款融资策略。虽然子公司借款占合并之比呈下降趋势,但普遍而言子公司所承担的银行借款约达总借款的1/3,分布特征明显。

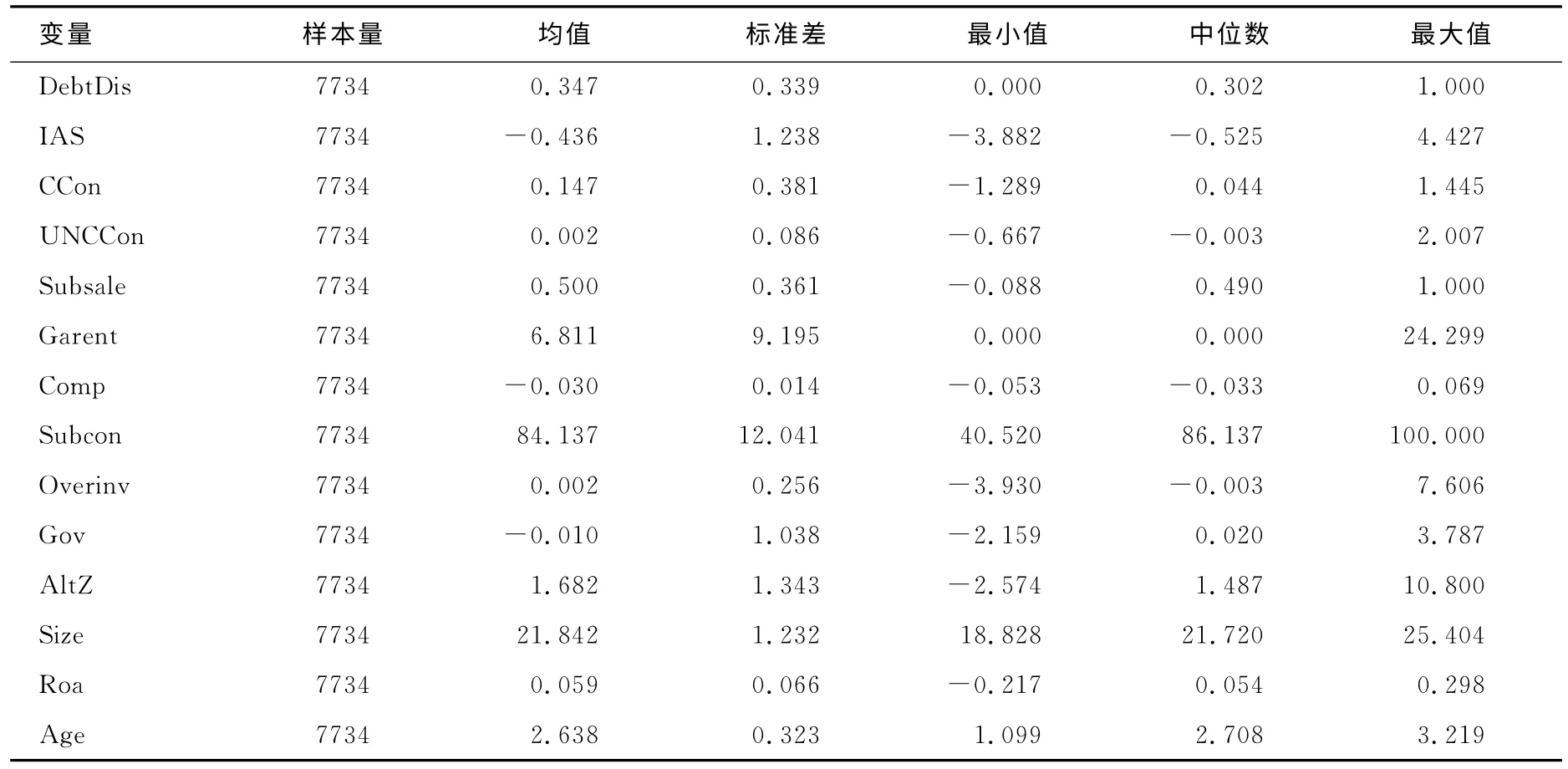

表3 则对本文涉及的其他变量进行了描述性统计。IAS均值为-0.436,标准差为1.238,最小值为-3.882,中位数为-0.525,上述结果低于于蔚等对中国民营企业统计的信息不对称水平②。这表明我国上市公司与资本市场之间的信息不对称程度总体上正在降低,并且公司间的差异也同时在逐步缩小。DebtDis均值为0.347,表明通过子公司借款成为上市公司信贷融资的一种主要渠道。而Subsale为0.500,最大值达到1.000,这意味着我国上市公司的收入来源平均约有一半来自于控股子公司,甚至部分上市公司更是完全依赖于子公司进行经营,总部仅充当投资控股角色。

表2 各年度子公司总借款分布比率描述性统计结果

表3 模型变量描述统计结果

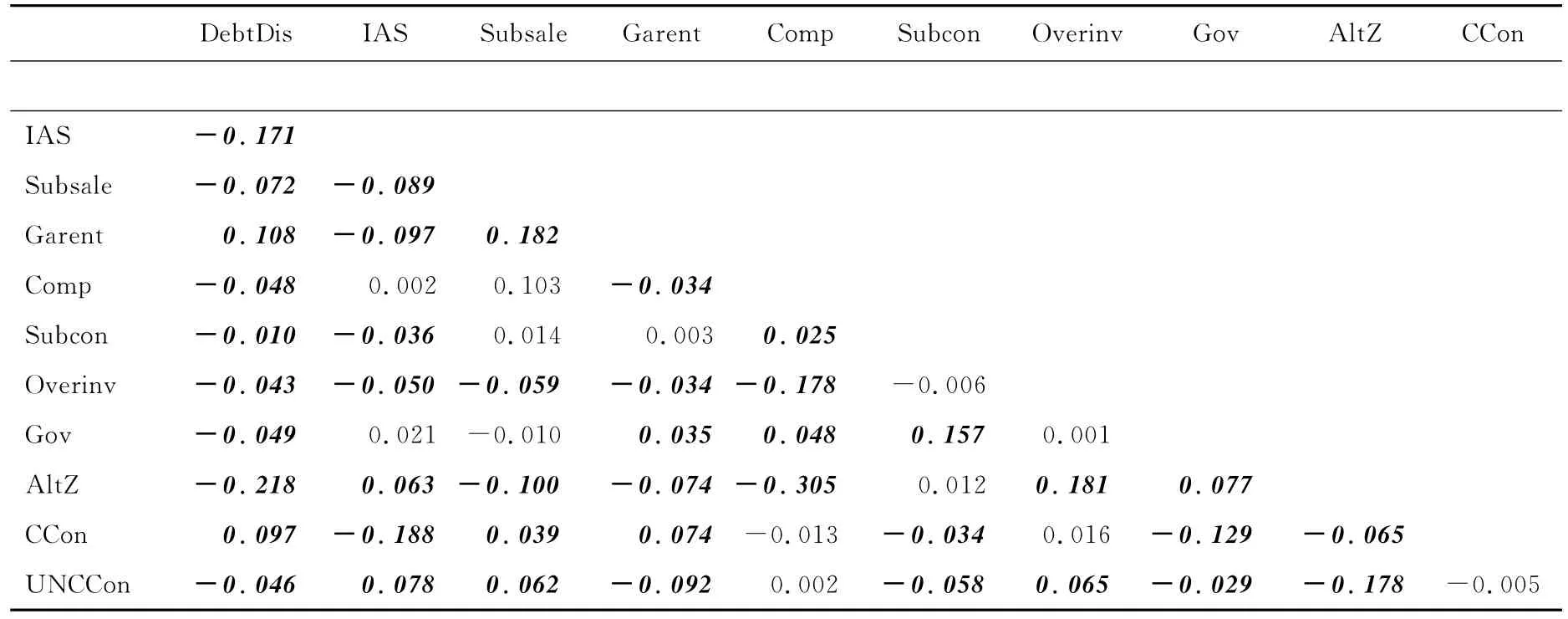

表4是各核心变量之间的Pearson相关系数表。IAS与DebtDis在5%水平上显著负相关,这表明企业与外部的信息不对称水平可能降低了集团子公司借款比例。另一方面,IAS与CCon在5%水平上显著负相关,初步表明会计信息中的条件稳健性能够有助于缓解企业与市场之间的信息不对称程度,然而IAS 与UNCCon在5%水平上显著正相关,这意味着非条件稳健性可能加剧了信息不对称。

表4 核心变量Pearson相关系数

(二)多元回归结果分析

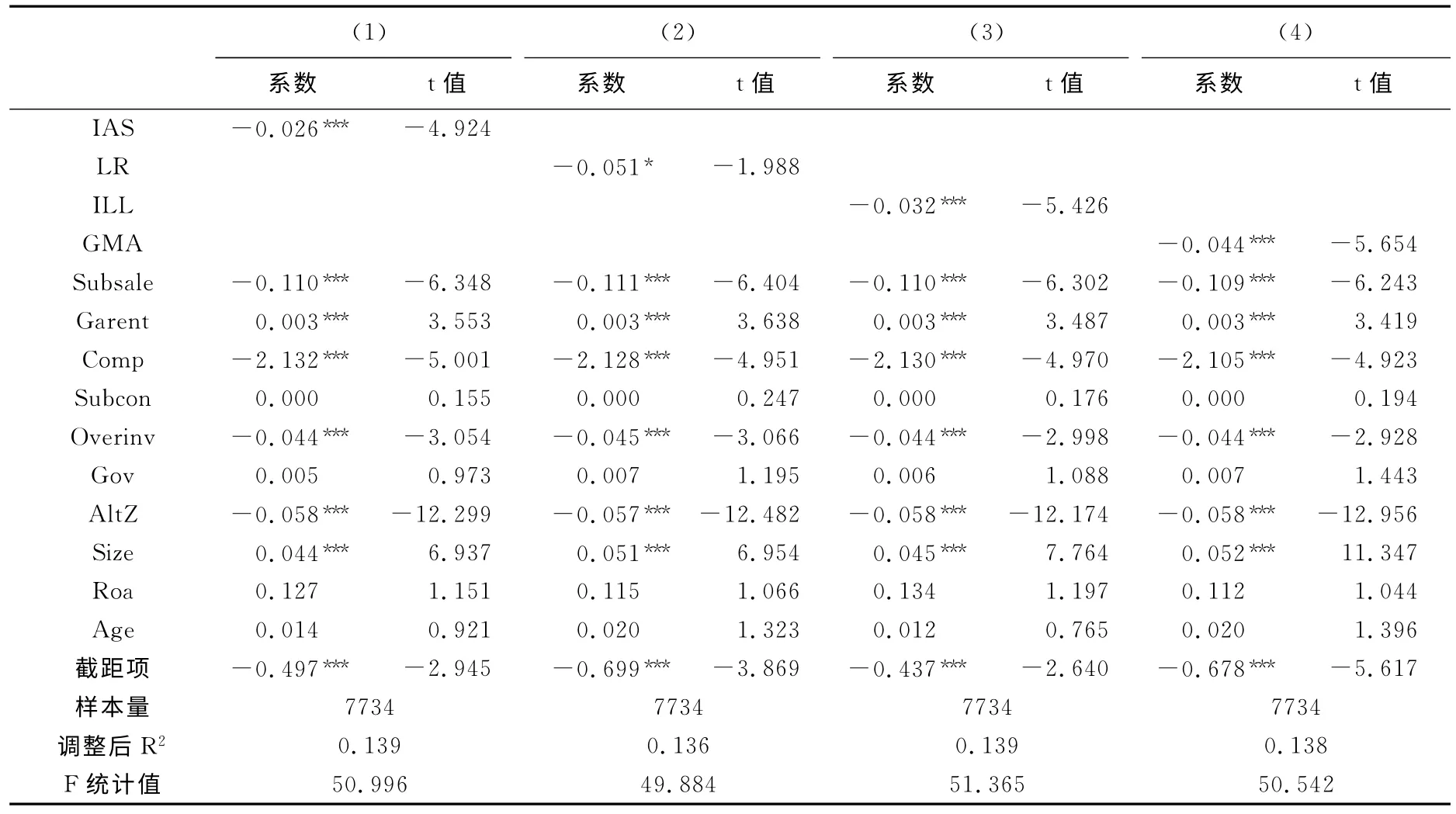

1.信息不对称与债务分布的关系检验。表5列示了信息不对称对银行借款在母子公司间分布影响的OLS回归结果,也即模型(6)的回归结果。从实证结果来看,IAS回归系数在1%水平上高度显著,另外使用构成IAS的各个指标分别与债务分布进行回归,列(2)至列(4)中自变量LR、ILL 以及GMA 的回归系数均同样表现显著。上述证据意味着当企业与外部市场的信息不对称加剧时,企业将发挥总部优势,倾向于通过母公司进行集中借款来解决融资需求。

表5 假设1的检验结果

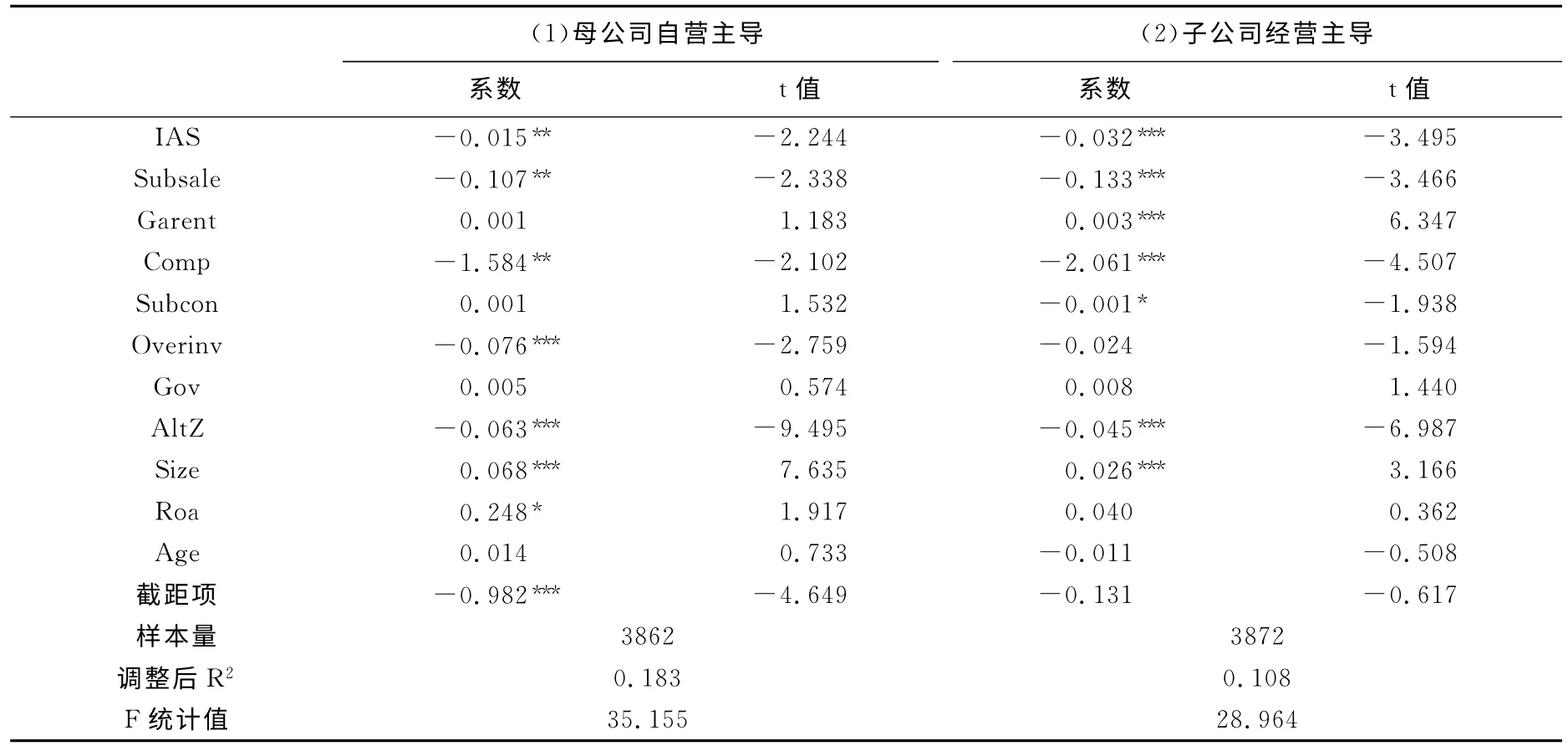

表6 对假设1进一步检验结果

另一方面,Subsale与Debtdis在上述检验中均为显著负相关关系,这意味着我国上市公司在向投资控股型集团发展过程中,更可能通过总部集中负债再向下层进行授信的方式来实现业务向子公司的下沉扩张,这也同时表明上市企业的子公司单独借款的议价能力普遍相对较弱,通过上级总部借款更能够发挥融资优势。Garent与Debtdis均表现为显著正相关关系,表明集团总部若提供担保这一稳健性条款,将能够显著提高子公司获得信贷的可能性。

表6则进一步比较了母公司自营主导以及子公司经营主导这两种经营模式下,信息不对称对债务分布的影响程度是否存在差别。通过比较列(1)与列(2)信息不对称的回归系数,可发现对于子公司经营主导企业样本,IAS的回归系数相对更小,并且回归参数t值更低(系数为-0.032;t值为-3.495),这表明信息不对称对以子公司经营主导的企业内部债务决策的影响更为明显。表5与表6的实证结果高度验证了本文假设1。

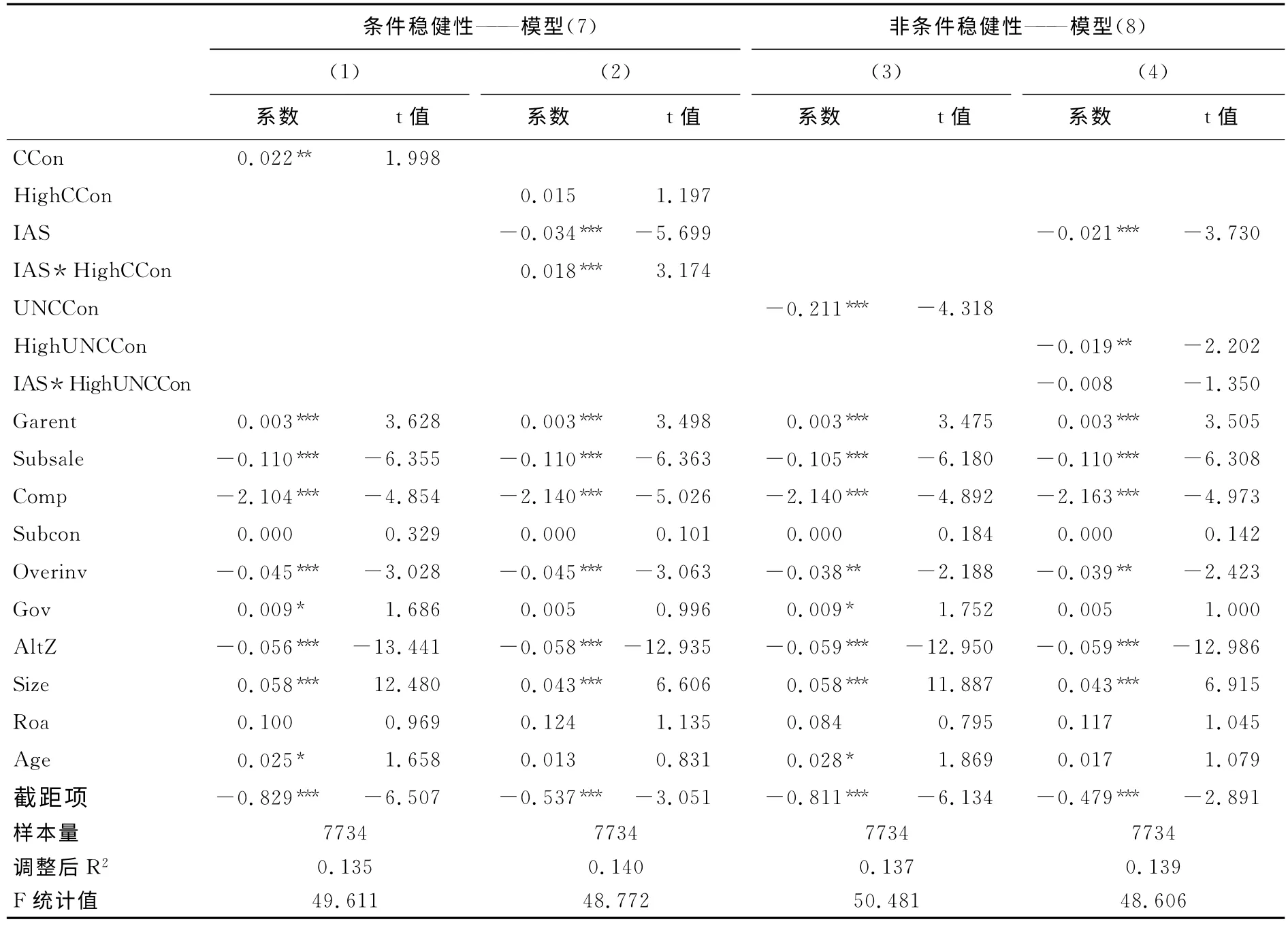

2.信息不对称、会计稳健性与债务分布的检验。表7列示了模型(7)与模型(8)的回归结果,可发现两类会计稳健性对信息不对称与子公司银行债务之间关系表现出了不同的调节效应。列(1)与列(2)中,CCon的程度越高,更利于企业集团通过子公司进行借款融资,特别是在信息不对称较高的情况下,能够缓解子公司所面临的信贷约束。对列(3)与列(4)的回归结果进行分析,发现随着非条件稳健性水平提高,借款在母公司的分布比例更高,IAS*HighUNCCon的系数为-0.008但不显著,这表明非条件稳健性加大了集团通过母公司进行借款的融资倾向,而该倾向无论在信息不对称程度较强抑或较弱的环境下并未有明显区别。上述证据揭示了两种会计稳健性对企业的债务融资决策存在不同的影响,内生于会计制度的非条件稳健性将加剧信息不对称,并对子公司自主债务融资产生约束。

表7 信息不对称、会计稳健性与债务分布的检验结果

对于回归中的控制变量,Comp与DebtDis显著负相关,表明企业面临的市场竞争程度越高,为应对外部变化以及不确定性,越倾向采用集中借款策略;Overinv与DebtDis显著负相关,表明过度投资将促使企业通过母公司集中融资。本文认为现实经济中子公司借贷的审核周期相对较长并且条款对投资的约束更为严格,因此集中借贷能够为投资在短时期内筹集足额现金,并且能够在较小的债务约束空间内进行投资。AltZ与DebtDis显著负相关,表明企业面临的破产风险越高,越倾向采用集中借款策略以控制集团整体财务风险。

结合以上证据可以得出,当企业与外部的信息不对称程度较高时,条件稳健性将缓解由于信息不对称所产生的对子公司的借款约束,而非条件稳健性将加剧子公司的借款约束。

五、稳健性检验

(一)债务分布代理变量

本文对子公司银行债务分布代理变量进行改进,在考察公司债务分布的同时控制了行业特征以及总体债务水平,即限定在相同行业并且整体债务水平相近的前提下,再刻画债务在母子公司之间的分布。具体处理步骤如下:首先对同行业且总债务水平相近的样本进行配对,对每一年度的样本,按照证监会2001年版《行业分类标准》进行行业划分,分别对各行业的样本的资产负债率进行排序,并从首个样本开始两两配对。然后,比较组间DebtDis的差异,将该差异记为Diff_Debtdis。若Diff_Debtdis为正,则表明公司与配对公司在相近的债务水平下,债务更多地分布在子公司层面,此时令Diff_Debtdis为1,否则为0。替换变量进行Probit回归,重新检验发现前文的研究结论仍然保持不变。

(二)会计稳健性测度方法

为了降低会计稳健性测度方法对本文实证结果所造成的偏误,借鉴Khan和Watts的BTM 固定效应模型作为测度条件稳健性的第二种方法[29]。另外,本文加入偏度计算方法作为测度非条件稳健性的第二种测度方法,参考Zhang的方法,分别计算样本公司过去5 个年度内现金以及盈余的偏度[20],两者之差为非条件稳健性水平。重新检验发现前文的研究结论仍然保持不变。

(三)信息不对称测度方法替换

为了降低信息不对称测度方法对本文实证结果所造成的偏误,根据Bhattacharya等的方法[35],从财务透明度视角测度公司信息不对称。首先,计算公司当年经营活动净现金流与上年度期末总资产之比以及净利润与上年度期末总资产之比;然后,分别计算这2个指标过去4个年度内的标准差;最后,进行十分位数排序,以整数1至10对10个区间进行排序标记,该值为IAS2。在使用该方法对信息不对称重新进行测度后结论依然保持不变。

六、结论与政策性建议

通过考察信息不对称对母子公司债务融资分布的影响,以及两类会计稳健性在信息不对称环境下所发挥的信息效应,本文发现:当企业与外部的信息不对称较低时,债务融资更多分布在子公司,企业更倾向于利用子公司借款融资;而随着信息不对称程度的提高,债务融资更多分布在母公司,企业更倾向于通过集团总部进行集中借款,对于子公司业务比重大的企业上述倾向更为明显。上述结论表明上市母子公司与外部资本市场的信息不对称降低了子公司独立对外进行债务融资的能力。本文进一步研究发现,条件稳健性能显著缓解信息不对称对子公司自主融资的约束,但非条件稳健性则加剧了这一约束。本文研究揭示了我国企业在“控股股东—母公司—子公司群集”的多层次治理框架下,债务融资在集团母子公司之间的分布实质上是企业集团应对内外部信息不对称的反应之一。当企业集团面临较大的内外部信息不对称时,更倾向通过总部集中债务融资以发挥集团母公司优势提升债务融资能力;反之,当内外部信息不对称程度较低时,则更倾向通过子公司自主借款,通过利用更广泛的融资渠道发挥融资优势。

本研究对现实中企业集团信贷模式选择以及财务信息披露决策具有一定的启示。企业集团可根据自身信息披露成本对母子公司的债务融资分布进行动态调整,使得集团整体信贷及信息披露的综合成本能够趋于均衡并达到最低水平。对于实施混合所有制改革的国有企业,加强对盈余估计的谨慎性,或者提高财务信息透明度以降低与资本市场间的信息不对称,将有助于拓宽集团型企业在子公司层面的债务融资渠道,促进国有企业集团改革过程中内部多层级融资平台的构建。

注释:

①该方法的基本思路是,信息不对称程度越低,逆向选择问题越轻,则股票流动性越高,单位成交量对应的价格变化越小。

②他们的研究选取1999~2009年沪深上市的民营上市公司数据为原始样本,最终形成的是一个包含260家公司1099个观测值的非平衡面板数据[25]。

[1]Healy,P.M.,Hutton,A.P.,Palepu,K.G.Stock Performance and Intermediation Changes Surrounding Sustained Increases in Disclosure[J].Contemporary Accounting Research,1999,16(3):485—520.

[2]Berger,A.N.,Espinosa-Vega,M.A.,Frame,W.S.,Miller,N.H.Why Do Borrowers Pledge Collateral?New Empirical Evidence on the Role of Asymmetric Information[J].Journal of Financial Intermediation,2011,20(1):55—70.

[3]梁上坤,赵刚,王玉涛.会计信息透明度会影响银行借款契约吗?[J].中国会计评论,2013,(4):457—490.

[4]张会丽,陆正飞.集团化运营与管理的经济后果:研究评述与展望[J].经济与管理研究,2014,(5):111—117.

[5]王斌,张伟华.外部环境、公司成长与总部自营[J].管理世界,2014,(1):144—155.

[6]祝继高,王珏,张新民.母公司经营模式、合并—母公司报表盈余信息与决策有用性[J].南开管理评论,2014,(3):84—93.

[7]Kolasinski,A.C.Subsidiary Debt,Capital Structure and Internal Capital Markets[J].Journal of Financial Economics,2009,94(2):327—343.

[8]张会丽,陆正飞.控股水平、负债主体与资本结构适度性[J].南开管理评论,2013,16(5):142—151.

[9]Watts,R.L.Conservatism in Accounting Part I:Explanations and Implications[J].Accounting Horizons,2003,17(3):207—221.

[10]魏明海,陈胜蓝,黎文靖.投资者保护研究综述:财务会计信息的作用[J].中国会计评论,2007,(1):131—150.

[11]王艳艳,于李胜,王晓珂.会计稳健性、贷款抵押与银企所有权模式[J].会计研究,2014,(12):11—17.

[12]Myers,S.C.Determinants of Corporate Borrowing[J].Journal of Financial Economics,1977,5(2):147—75.

[13]Myers,S.C.,Majluf,N.S.Corporate Financing and Investment Decisions When Firms Have Information that Investors Do Not Have[J].Journal of Financial Economics,1984,13(2):187—221.

[14]Fazzari,S.,Hubbard,R.G.,Petersen,B.C.Financing Constraints and Corporate Investment[Z].National Bureau of Economic Research,Mass USA,1987.

[15]Khanna,T.,Palepu,K.The Future of Business Groups in Emerging Markets:Long-Run Evidence from Chile[J].Academy of Management Journal,2000,48(3):268—285.

[16]Carney,M.,Gedajlovic,E.R.,Heugens,P.P.,Van Essen M.V.,Oosterhout,J.H.Business Group Affiliation,Performance,Context,and Strategy:A Meta-Analysis[J].Academy of Management Journal,2011,54(3):437—460.

[17]Manikandan,K.,Ramachandran,J.Beyond Institutional Voids:Business Groups,Incomplete Markets,and Organizational Form[J].Strategic Management Journal,2014,36(4):598—617.

[18]Chandler,A.D.The Functions of the HQ Unit in the Multibusiness Firm[J].Strategic Management Journal,1991,(S2):31—50.

[19]Ahmed,A.S.,Billings,B.K.,Morton,R.M.,Stanford-Harris,M.The Role of Accounting Conservatism in Mitigating Bondholder-Shareholder Conflicts over Dividend Policy and in Reducing Debt Costs[J].The Accounting Review,2002,77(4):867—890.

[20]Zhang,J.The Contracting Benefits of Accounting Conservatism to Lenders and Borrowers[J].Journal of Accounting and Economics,2008,45(1):27—54.

[21]赵刚,梁上坤,王玉涛.会计稳健性与银行借款契约——来自中国上市公司的经验证据[J].会计研究,2014,(12):18—24.

[22]Beaver,W.H.,Ryan,S.G.Conditional and Unconditional Conservatism:Concepts and Modeling[J].Review of Accounting Studies,2005,10(2):269—309.

[23]Ball,R.,Shivakumar,L.Earnings Quality in UK Private Firms:Comparative Loss Recognition Timeliness[J].Journal of Accounting and Economics,2005,39(1):83—128.

[24]Bharath,S.T.,Pasquariello,P.,Wu,G.Does Asymmetric Information Drive Capital Structure Decisions?[J].Review of Financial Studies,2009,22(8):3211—3243.

[25]于蔚,汪淼军,金祥荣.政治关联和融资约束:信息效应与资源效应[J].经济研究,2012,(9):125—139.

[26]Amihud,Y.,Mendelson,H.,Lauterbach,B.Market Microstructure and Securities Values:Evidence from the Tel Aviv Stock Exchange[J].Journal of Financial Economics,1997,45(3):365—390.

[27]Amihud,Y.Liquidity and Stock Returns:Cross-section and Time-series Effects[J].Journal of Financial Markets,2002,5(1):31—56.

[28]Pastor,L.,Stambaugh,R.F.Liquidity Risk and Expected Stock Retums[J].The Journal of Political Economy,2003,111(3):642—685.

[29]Khan,M.,Watts,R.L.Estimation and Empirical Properties of a Firm-Year Measure of Accounting Conservatism[J].Journal of Accounting and Economics,2009,48(2-3):132—150.

[30]Givoly,D.,Hayn,C.The Changing Time-series Properties of Earnings,Cash Flows and Accruals:Has Financial Reporting Become More Conservative?[J].Journal of Accounting and Economics,2000,29(3):287—320.

[31]姜付秀,屈耀辉,陆正飞,李焰.产品市场竞争与资本结构动态调整[J].经济研究,2008,(4):99—110.

[32]Richardson,S.Over-investment of Free Cash Flow[J].Review of Accounting Studies,2006,11(2):159—189.

[33]白重恩,刘俏,陆洲,宋敏,张俊喜.中国上市公司治理结构的实证研究[J].经济研究,2005,2(5):81—91.

[34]Altman,E.I.Predicting Financial Distress of Companies:Revisiting the Z-Score and ZETA Models[Z].Stern School of Business,New York University,2000:9—12.

[35]Bhattacharya,U.,Daouk,H.,Welker,M.The World Price of Earnings Opacity[J].The Accounting Review,2003,78(3):641—678.