政府治理、终极控制与上市公司税收激进行为

2015-04-07俞俊利

金 鑫 俞俊利

(1.浙江工业大学 经贸管理学院,浙江 杭州 310023;2.上海立信会计学院 会计研究院,上海 201620)

一、引言

丰厚的留存资源是企业可持续发展的基础,通过税收筹划为企业争取更多的留存资源是一种有效途径,然而这种活动受制于企业所有权性质与政府干预等制度因素[1]。因此,在政府与企业的税收资源博弈过程中,企业作为“理性经济人”,其采取的主要方式是实施纳税筹划,通常包括节税和避税两种形式,前者具有合法性,后者则仅具有不违法性,是企业利用税法的漏洞、特例和缺陷以规避或减轻纳税义务的暗箱操作。学界通常将避税称作税收激进行为(aggressive tax activities),指公司通过税务筹划或政治游说等手段降低公司实际税负的行为[2][3][4][5]。在中国转轨经济条件下,企业各种税收激进行为普遍存在。它不仅关涉税收政策设计与执行有效性问题,而且还涉及稀缺资源在不同经济主体之间配置的效率与公平问题。因此,研究企业税收激进程度及其影响因素,对于深刻认识公司税收激进行为,评估税收政策的执行效果,进而加强对公司税收行为的监管和财税政策改革等,具有重要的理论价值和现实政策意义。

企业税收激进活动的方式及其程度受到企业外部环境与内部治理结构的交互影响。企业所有权性质通常会影响公司内部治理效率及代理成本,进而影响公司的税收激进活动。Chen等(2010)与Desai和Dharmapala(2006)发现,非家族企业在公司税收活动方面要比家族企业更为激进[5][6]。Adhikari等(2006)对马来西亚的经验研究发现,国有股权比例会负向影响公司的有效税率[7]。在中国企业目前环境下,政体单一制特点及中央政府与地方政府竞争与合作并存的关系,使不同所有权结构即不同终极控制的中国企业,在公司治理结构及机制方面呈现差异化特征,因此,研究中国企业的税收激进行为,需要对不同终极控制的企业行为加以区分。与此同时,政府治理和法律变更这些外部制度环境因素通常也会对企业税收激进活动产生重要影响。政府自身的治理水平如政策执行力度、监管力度等,既决定了企业税收激进活动所面临的外部风险,也决定了企业进行政治游说获取政策支持的成本与成功的概率。法律变更,尤其是与税收政策相关的法律变更会影响企业的税务负担,这种变更通常会改变政府对法律的具体执行效果,进而促使企业在税收激进行为方面进行战略调整。特有的转型经济特征使中国企业面临的制度环境具有中国特色,这主要表现为政府行为的规范与治理水平上。经济转轨进程中,地方政府作为区域经济的实质调控主体,以准市场主体的身份,直接或间接干预区域内经济活动。因此,企业经济活动表现为政府干预下的层级组织模式与依附于非正式制度的安排模式。

本文根据中国A 股公司2002~2013年的经验数据考察不同终极控制企业,其税收激进行为的差异化特征,以及政府治理效率所代表的制度环境对其产生的影响。结果发现,相比国有企业①,民营企业对税收激进行为的态度较为谨慎;进一步地,向政府寻租成本的低廉即政府治理效率低下使企业税收激进活动更为激烈,且民营企业税收激进度对政府治理效率的敏感度高于国有企业。同时,所得税法定税率的变更也会影响企业税务筹划的积极性。国内已有研究主要从宏观角度考察中国特色的政府税收政策制定及执行对企业有效税率的影响[8][9][10][11],而本文主要从更深入的政府治理效率尤其是政府被寻租成功的可能性大小角度,考察中国企业所处制度环境对企业税收激进行为影响的独到之处,并据此评判制度效率。

本文的主要贡献在于:(1)以上市公司的税收激进行为为视角,验证其制度影响因素,揭示企业税收激进行为面临的制度约束;(2)以政府治理为标志,检验外部治理环境对企业税收激进行为的作用机制,以及不同政府治理效率下不同所有权性质企业税收战略的差异性,这一结论有助于针对不同政府治理效率与不同所有权性质评估税收政策的有效性,为地方政府税收政策制定提供经验参考;(3)以2008年税法变更导致的企业税负变化为契机,考察税法变更前后企业税收激进行为的差别,相关结论表明降低企业所得税税率是制度效率提升的表现。

二、文献回顾与研究假设

(一)终极控制与税收激进行为

转轨与新兴市场中的企业税收激进行为的方式及其程度受到企业内部治理结构与外部制度环境效率的影响。终极控制作为企业内部治理结构的重要决定因素,必然对企业经营管理决策及其绩效有着重要影响[12][13][14]。在政府与国有企业的关系中,政府既当“裁判员”又作“运动员”的双重身份[15],使得国有企业往往成为政府的代言人和具体行动人,因而国有企业以政府作为其后台,其各种税收激进行为不仅难以受到实际处罚,而且还可以凭着这种内生关系获得更多的政治寻租机会,此时政府扮演着裁判员角色。如,Adhikari等(2006)根据马来西亚1990~1999年的上市公司数据,实证检验了国有股权比例与公司有效税率两者的关系,发现国有股权比例与有效税率显著负相关,这是因为马来西亚市场是一个以关系为基础(relationship-based)的经济实体,拥有国有股权比例较高的公司可以通过这种“关系”获得更多政府公共政策(如税收方面)的支持,从而降低企业实际税负[7]。Chen等(2010)与Desai和Dharmapala(2006)认为,标准普尔指数公司中,家族企业在税收方面没有非家族企业激进,其原因在于家族企业的控制人比非家族企业更重视税收激进行为带来的惩罚以及遭受国税局审计的声誉损失[5][6]。政府作为社会管理者,需要实现其社会目标,而国有企业通常需要承担政府实现社会目标的支出[9],这包括向政府上缴更多的税收,因此,在面临较高的税负情况下,较之民营企业,国有企业可能更有意愿采取避税行为且程度较高。据此,提出假设1:

假设1:相比国有企业,民营企业的税收激进度较低。

(二)政府治理、终极控制与税收激进行为

实现股东利益最大化的公司治理目标与实现社会效用最大化的政府治理目标两者的冲突使得寻租和利益侵占成为政府干预的重要目的[16][17][18]。同时,从政府干预中获取利益往往是企业的主要目标,即利用较低的贿赂成本获取较高的收益回报。在政府效用目标支配下,企业试图以所有者收益损失为代价,如企业为政府承担社会目标和个人利益的费用[19],来满足政府的扩张需要,以此换取政府的各种保护,而且从各种政府保护中获得的收益高于为此付出的代价。政府的被动寻租和主动寻租活动为企业取得与政府的联系进而通过政治游说获得保护提供了有效途径。而政府治理效率的低下往往会催生政府机构及官员腐败的政府设租行为,这为企业寻求或者创造更多向政府寻租的机会提供了有利条件,即寻租成本较低廉,也为企业开展避税活动营造了适宜的“制度环境”,即政府制度效率的低下是企业避税活动的催化剂。范子英和田彬彬(2013)基于中国17万家制造业企业层面的数据发现,政府执法部门如税务局对企业所得税的执法不力导致了大范围的企业避税[11]。根据政府是“掠夺之手”的理论,政治家们的目标并非社会福利最大化,而是私人利益最大化[18]。正是这种政府官员对自身效用最大化的追逐使得企业的寻租行为更容易实现,也为企业提供了更多寻租机会。据此,提出假设2:

假设2:政府治理较差地区的公司的避税行为更为激进。

进一步,在官员“晋升锦标赛”的政治现实下,国有企业承担着为地方政府实现社会目标的“使命”,地方政府对国有企业的监督和控制的程度高于民营企业,其税收激进行为的空间较小。即使处于政府治理效率较高地区,国有企业仍然面临这种制度约束。“严厉”的政府治理环境下,法律制度的执行力度较高,企业向政府寻租的成本较高,风险较大,民营企业较之“嫡出”的国有企业更容易受到制度的严惩。然而,“宽松”的政府治理环境中,企业更容易通过向政府寻租获取政治资源,与政府联系较为疏远且寻租成本较高的民营企业也在这种“宽松”的环境中获得了寻租机会,为其税收激进行为获取了保护伞。曹书军等(2009)对中国上市公司的经验研究表明,不同地区税务当局在税收征管工作上的征税强度指标对非优惠区的公司有效税率有正面影响,尤其对非国有企业影响最大;在非税收优惠区公司中,非国有上市公司实际税负对政府干预程度的敏感性高于国有企业[10]。在某种意义上,税务当局的征税强度与政府干预程度就是政府治理效率的体现,有效税率则是税收激进行为的逆向指标,因此,本文认为民营企业对政府治理效率的敏感度高于国有企业。以上分析充分说明政府治理质量的低下为具有相对优势的利益团体(如国有企业或是拥有较多政治资源的民营企业)提供了更多利用制度缺陷获取潜在利益的机会,而这无疑是一种制度效率的损耗,即因政府治理质量差异导致的税收激进行为差异往往可以作为评价地区政府制度效率的依据。据此,提出假设3:

假设3:民营企业税收激进度对政府治理效率的敏感度高于国有企业。

三、研究设计

(一)样本选择与数据来源

本文以2002~2013年中国沪深A 股上市公司作为初选样本,依次剔除:(1)金融保险行业的公司样本;(2)终极控制人不详的公司样本;(3)财务数据缺失的公司样本;(4)注册地城市不属于世界银行报告(2006)中的中国120个城市的公司样本②;(5)当年ST 的公司样本;(6)当年公司利润总额小于0的公司样本。最终样本包括8939个年度观测值。上市公司终极控制根据国泰安CSMAR 数据库的分类整理而得。政府治理的相关数据来自2006年世界银行研究报告(No.37759)[20],其他公司治理及财务数据均来自CSMAR 数据库。

(二)检验模型和变量设定

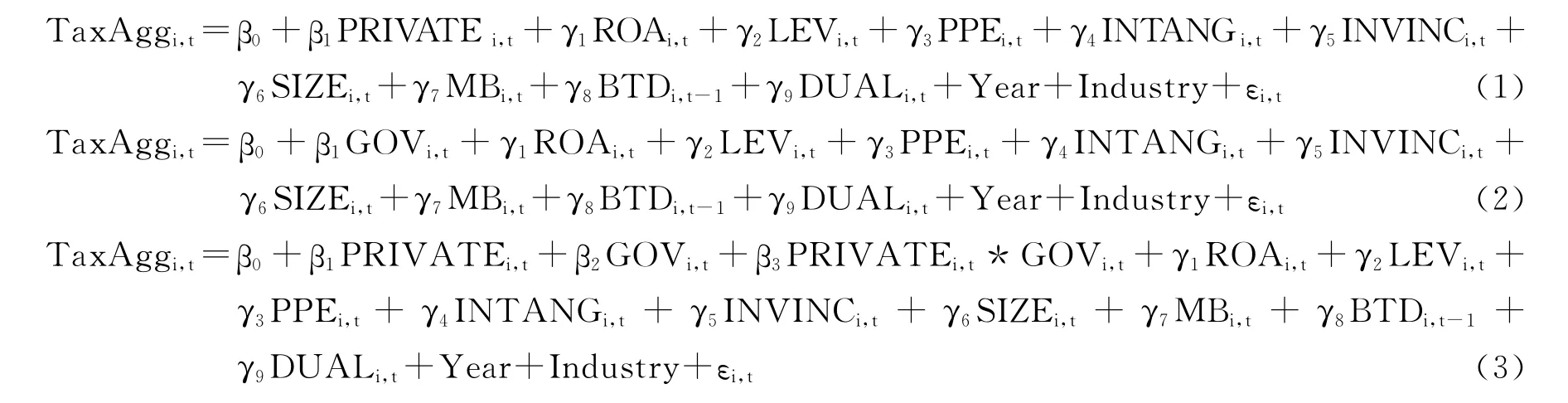

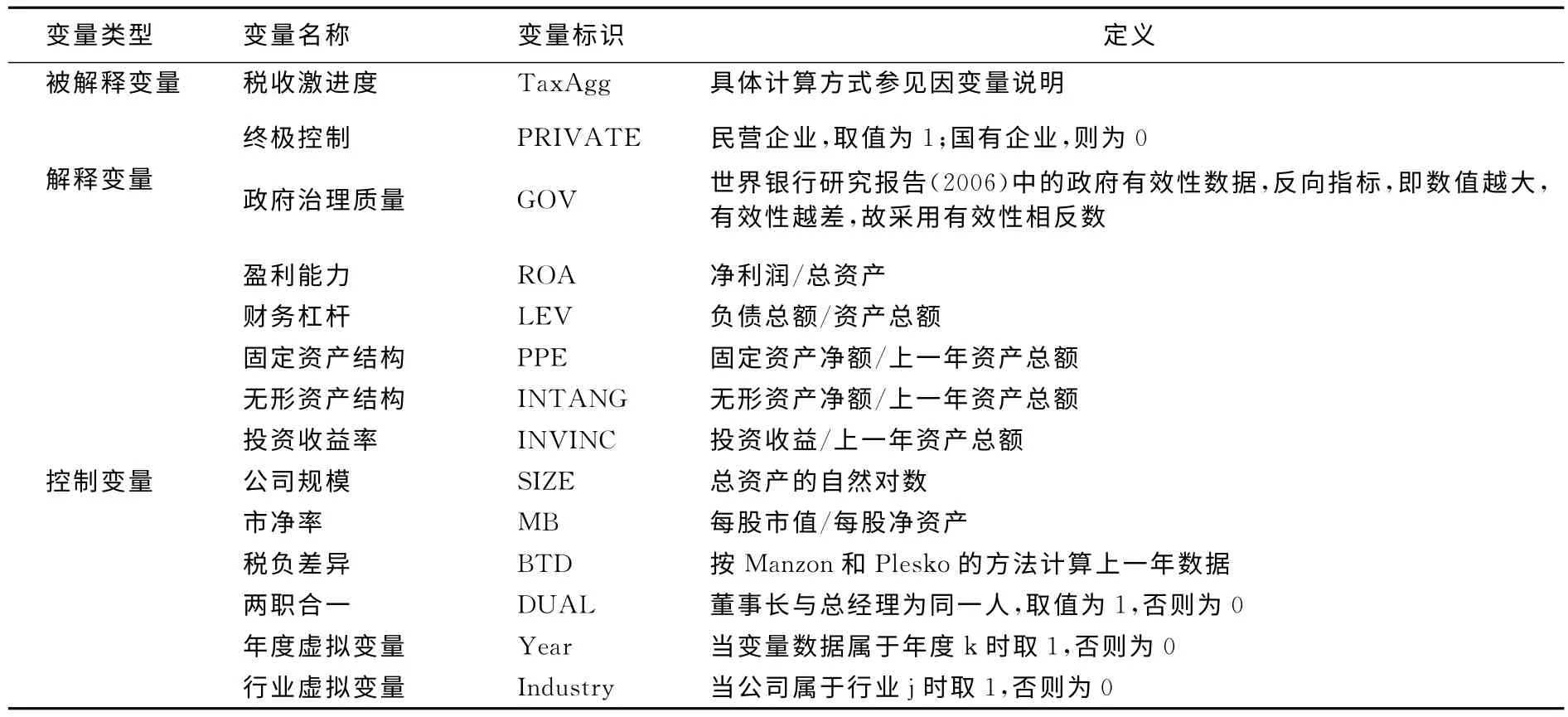

本文根据以下OLS多元回归模型,采用STATA 统计软件实证检验提出的研究假说,所有变量定义见表1。

表1 变量定义表

1.因变量。本文对税收激进行为程度即税收激进度采用三种方法衡量③:(1)有效税率:所得税费用/税前利润;(2)借鉴Manzon和Plesko(2002)的方法[21],采用经资产标准化的账面与实际税负的差异:(公司税前利润-(所得税费用/法定税率))/上一年资产总额;(3)借鉴Desai和Dharmapala(2006)的固定效应残差法[6]:BTDi,t=β1TAi,t+μi+εi,t,税负差异BTD 依据方法(2)计算得出,TA 是公司当年应计项目总额,回归时均用上一年资产总额对两个变量进行标准化处理,并对数据进行了1%和99%水平上winsorize缩尾处理;μi是税负差异不随时间变化的公司固有特征部分,εi,t则是税负差异的变动特征部分,μi+εi,t更准确地衡量了公司税收激进行为。因此,有效税率越低,税负差异越大,税收激进度越高。尽管大部分研究基于数据的可获取性和计算便利性均采用有效税率[8][22][23][24],然而,计算税负差异的方法更具合理性,因为它可以更有效地判断企业的税收激进行为。Wilson(2009)实证研究配对样本的税负特征发现,被指控有税收激进行为公司的税负差异显著较高,且其暂时性和永久性的差异都能明显表明公司存在税收激进行为[25]。Lisowsky等(2010)基于101家被披露存在税收激进行为的公司的数据进行统计分析也证实了这一点[26]。基于此,本文的回归采用第三种方法。

2.解释变量。PRIVATE衡量公司产权性质,其值为1,表示观测上市公司为民营企业,否则为国有企业。终极控制权往往决定了企业可以用于寻租的资源,也就决定了企业避税行为的尺度。GOV 是政府治理效率的衡量指标,借鉴陈德球等(2011)[27]采用世界银行(2006)的数据度量,但具体指标选取方面,本文选取了世界银行基于中国120个城市对政府效率相关问题的调查结果汇总而成的政府有效性这一综合指标,该指标反映了公司税收激进行为的外部制度环境因素以及公司逆向寻租的成本。

3.控制变量。ROA 衡量公司获利能力,已有研究认为,获利能力与有效税率存在相关关系,但结论并不一致,有的文献证实二者显著正相关,而有的则认为二者显著负相关[7][28][29][30]。LEV 为财务杠杆,由于利息在税前利润中扣除,具有抵税功能,因此,财务杠杆越高的公司,利息费用、企业所得税抵扣也越高,实际税率相对较低即税收激进度较高。Stickney和McGee(1982)认为,财务杠杆越高,有效税率越低[31],税收激进度越高。PPE 和INTANG 为公司资产结构,由于固定资产折旧和无形资产摊销也具有抵税功能,因此资本结构与财务杠杆相似,其与税收激进度正相关。Gupta和Newberry(1997)研究证实了固定资产比率与有效税率之间存在负相关[28]。INVINC 衡量公司通过投资活动获取利润的能力。依据2008年实施的《中华人民共和国企业所得税法》,企业符合免税条件的投资收益是不需要计入应纳税所得额的。因此,上市公司有动力获取更多投资收益以降低企业所得税负担,即投资收益率的提高会导致税收激进度的增加。SIZE 代表公司规模,已有研究对公司规模与税收激进行为二者关系的观点尚未达成一致,认为二者负相关的研究指出,公司规模越大,受到的社会关注越多,其税收激进行为的成本较高[28][32][33][34],因此,大公司会抑制税收激进行为,即规模越大的公司,税收激进度较低。而发现二者存在正相关关系的文献则认为,规模大的公司可用于实施税收激进行为与政治游说的资源更多,更易实现合理避税[29][35][36],从而税收激进度较高。MB 反映社会对公司的关注度,变量值越大说明社会对公司盈利能力的预期越高,即社会关注度越高,而这也提升了公司税收激进行为的成本,因此市净率与税收激进度可能负相关。BTD 是按照Manzon和Plesko(2002)的方法计算的滞后期税负差异。为了避免引起相关部门的注意,企业税收激进活动通常是一项持续的过程,因此,上一年的税收激进程度往往会影响当年管理税收活动的幅度,而且二者之间存在一种正向的影响效应。DUAL是企业董事长与总经理是否两职合一的虚拟变量,两职合一企业中总经理追求股东财富最大化目标更为强烈,且其受到的监督力度较弱,因此,企业更有动机采取税收激进活动,以期为股东留存更多的财富。Year为年度虚拟变量,用以控制公司税收激进行为的年度间差异。Industry为行业虚拟变量,控制行业因素对公司税收激进度的影响。本文根据中国证监会2012年颁布的《上市公司行业分类指引》,将行业虚拟变量按照除金融保险类行业的其他12个一级分类进行设置。

(三)描述性统计

表2是样本主要变量的描述性统计结果。有效税率(TaxAgg1)均值(中位数)约为0.260(0.190),低于法定税率,说明上市公司有税收激进行为动机,其最大值(22.04)和最小值(0)表明上市公司间有效税率存在较大差异。按Manzon和Plesko(2002)的方法计算的税收激进度(TaxAgg2)的均值(中位数)约为0.020(0.010),按Desai和Dharmapala(2006)的方法计算的税收激进度(TaxAgg3)的均值(中位数)约为0(0)。终极控制PRIVATE 均值为0.24,说明样本中约有24%的民营企业。获利能力ROA 均值(中位数)为0.05(0.04),表明样本中大多公司具有盈利能力。固定资产比率PPE最大值接近于1,说明上市公司在观测年度购置了大量非流动资产,这既可能是公司资本扩张的一个信号,也可能是公司税收激进行为的安排。投资收益率INVINC 均值(中位数)为0.01(0),说明大多上市公司可以通过投资活动创造的收益实现合理避税的目的。市净率MB的最小值和最大值分别是0.83和14.33,表明投资者对样本公司关注程度存在显著差异。

四、实证结果与研究分析

(一)回归结果分析

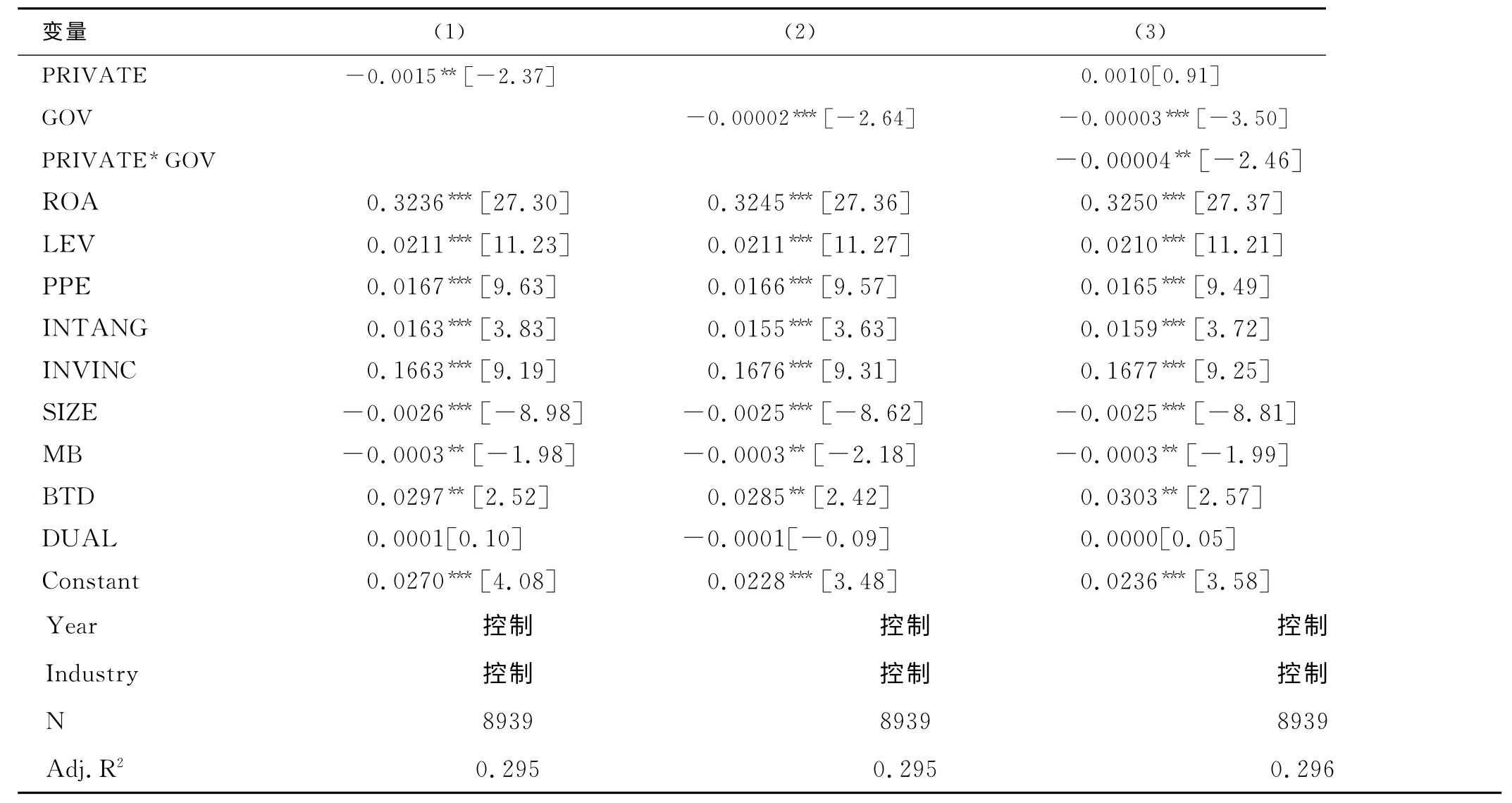

实证回归结果如表3 所示,回归(1)中代表终极控制的虚拟变量(PRIVATE)与税收激进度(TaxAgg3)在5%水平上显著负相关,即在控制了其他因素对税收激进度的影响后,相比国有企业,民营企业担心因政策的倾斜性导致其激进的避税行为遭受更严厉的惩罚和声誉损失,其税收激进度较低。这一结果支持了假设1,这是国有企业和民营企业所面临的不同的外部保护环境造成的。回归(2)中政府治理质量与税收激进度在1%水平上显著负相关,在“宽松”的制度环境中企业的逆向政府寻租成本较低,上市公司的避税行为较激进,而约束较严的制度环境可以有效抑制企业的税收激进行为,假设2获得支持。根据回归(3),终极控制与政府治理的交互项的系数在5%水平上显著为负,国有企业与政府的嫡亲关系使得不同治理效率下的地方政府对国有企业税收激进行为都存在一定的容忍,对民营企业则不然,尤其是在政府治理效率较高的区域,即政府治理效率对企业税收激进行为的约束作用在民营企业中更有效,假设3获得经验证据支持。

表2 变量描述性统计

表3 模型回归结果

根据表3,盈利能力(ROA)越高,上市公司税收激进活动越为活跃,而且这种正向关系显著,与Adhikari等(2006)及Derashid和Zhang(2003)研究得出的企业获利能力与有效税率显著负相关的结论是一致的[7][30],因为较高的税收激进度意味着较低的有效税率。财务杠杆(LEV)与税收激进度在1%水平上显著正相关,与Stickney和McGee(1982)的结论一致[31],即负债经营导致企业承担较高的利息费用,其产生的抵税效应也较为明显,由此产生的税负差异也较大。这种做法也可以看成是成本相对较低的避税行为,只是会增加企业面临的财务风险。固定资产比率(PPE)和无形资产比率(INTANG)均与税收激进度在1%水平上显著正相关,说明固定资产和无形资产比例较高的公司,其折旧和摊销费用相应较高,充分发挥了税盾的作用,有效降低了企业实际税率,并且是一种合理的避税方式。然而,提升固定资产和无形资产所占比重的做法可能导致公司资产流动性较差,短期内出现资金短缺的现象。投资收益率(INVINC)与税收激进度显著正相关,说明上市公司通过积极的投资活动获取利得是一种降低企业所得税负担的有效途径。企业规模(SIZE)越小,税收激进活动越活跃,这 与Gupta 和Newberry(1997)、Zimmerman(1983)及Kern 和Morris(1992)的 结论 一致[28][32][33]。税收激进活动的持续性也得到证实,即滞后期税负差异(BTD)显著影响当年的税收激进程度。

(二)稳健性检验

本文回归时均对连续型数据进行了1%和99%水平上的winsorize缩尾处理,且缩尾后的数据不存在异常值,因此稳健性检验时不考虑剔除异常值的情况。本文在计量税收激进度时采用了三种计量方法,上文的回归中仅采用了Desai和Dharmapala(2006)的方法,因此,本文分别采用另外两种方法进行稳健性检验。这些稳健性检验的回归结果与上文结论保持一致④,限于篇幅回归结果略去。

(三)进一步检验

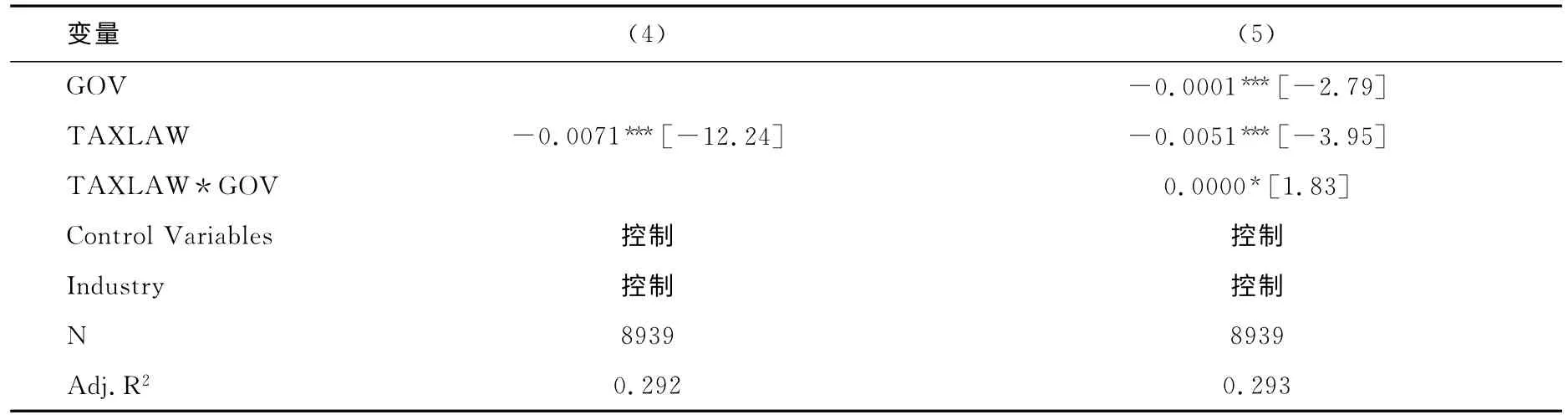

中国从2008年开始实行新的企业所得税税率标准,由原来的33%降到25%,这一税收政策的调整使企业承担的税收成本大幅降低,增加了企业福利,相应地就减弱了企业进行税收筹划和政治游说的积极性。另一方面,税率的大幅调整直接影响到政府财政收入水平,政府为提高财政收入并确保从企业收缴足额的所得税,会提高税收征管水平,并加大涉税案件的打击和处罚力度。因此,这种税收政策的变更有效打击了企业进行税收激进行为的积极性。与此同时,政府需要建立可以实现有效约束与激励的制度体系,以此作为经济活动主体利益的制度保障,确保经济活动主体依据法律规范等正式制度保障自身权益,并最终实现制度效率的提升。法定税率的降低改变了国内企业和外资企业的管制歧视,这是对经济活动主体即中国A 股上市公司的一种正向激励,是制度完善的具体体现。因此,本文设置税法变更的虚拟变量(TAXLAW,2008年及以后观测年度取值为1,否则为0)来验证税收政策变更对企业税收激进行为及其在政府治理效率与税收激进行为二者关系中的调节作用。根据表4,税法变更与税收激进度在1%水平上显著负相关,说明企业所得税税率的降低会抑制企业税收激进行为的积极性。税法变更与政府治理的交互项系数为正,且在10%水平上显著,即为了弥补因法定税率下调导致的财政收入水平下降,治理效率低下的政府更有可能通过其拥有的行政权力来限制企业的税收激进行为。因此,法定所得税税率降低确实会削减企业税务筹划和政治寻租的积极性,而且在政府治理水平低的地区,这种抑制作用更为明显。

表4 税法变更对企业税收激进行为的影响

五、结论

企业税收激进行为一方面是实现微观经济主体利益,提高资源配置效率的有效途径,另一方面却可能是宏观经济发展和社会资源有效再分配的障碍,同时也是政府制度效率低下的具体表现。因此,税收激进是一个理论和政策含义都非常强的研究主题。已有研究多集中于从代理问题的视角探究企业税收激进行为的动机及其影响因素,而对中国企业税收行为的研究也主要集中考察税收政策对公司实际税负的作用,并未从企业面临的内外部制度环境视角探索其对企业税收激进行为的影响。本文采用中国上市公司2002~2013年的相关经验数据,考察不同终极控制下企业税收激进行为的特征及这种行为的实现机制。结果显示,较之民营企业,国有企业在避税方面表现得更为激进。同时,企业所在地的政府治理效率也决定了企业与政府获得联系的方式及成本,通常政府治理效率低下不仅使企业的寻租成本较为低廉,也降低了企业为避税行为承担的潜在成本,且民营企业税收激进度对政府治理效率的敏感度高于国有企业。更进一步地,政府税收政策的变更,如所得税税率的降低会影响企业避税行为的积极性。因此,企业避税行为是对制度效率的一种折射。本文研究结果也表明,税收激进行为的最终获益者往往只是国有企业,政府通常是为国有企业提供“庇荫地”或“保护伞”的权力机构。然而,地方政府应该对民营企业给予更多关注,民营企业增长速度是中国经济奇迹式增长的巨大动力,政府应该努力协调与民营企业的关系,对国有企业与民营企业都只做好“裁判员”角色,保证企业所得税负担的公平性,积极营造公平竞争的企业经营环境,为多元化经济实体平衡和谐发展提供良好的外部治理环境,确实提高政府的治理效率,为经济的健康发展护驾保航。

注释:

①依据国泰安CSMAR 数据库对企业实际控制人分类标准加以整理,将国有企业、国有机构控股企业、开发区控股企业和事业单位控股企业定义为本文的国有企业,民营企业则包括集体所有制企业和自然人(仅指中国公民)企业。

②本文使用的政府治理的数据来源于世界银行报告(2006),该报告仅包括了中国120个城市,因此对于那些注册地不属于这120个城市的公司样本予以剔除。

③本文税收激进度均是衡量企业所得税的税收激进程度,因为相对于流转税和财产税,所得税存在着更多的优惠政策和操纵空间,使得有同样名义税率的企业其实际所得税税负存在较大的差异。

④由于有效税率越低,税负差异越大,税收激进度越高,因此,两种计算方法下的回归系数是反向的。

[1]金鑫,雷光勇.审计监督、最终控制人性质与税收激进度[J].审计研究,2011,(5):98—106.

[2]Hite,P.A.,McGill,G.A.An Examination of Taxpayer Preference for Aggressive Tax Advice[J].National Tax Journal,1992,45(4):389—403.

[3]Cloyd,B.,Pratt,J.,Stock,T.The Use of Financial Accounting Choice to Support Aggressive Tax Positions:Public and Private Firms[J].Journal of Accounting Research,1996,34(1):23—43.

[4]Frank,M.,Lynch,L.,Rego,S.Tax Reporting Aggressiveness and Its Relation to Aggressive Financial Reporting[J].The Accounting Review,2009,84(2):467—496.

[5]Chen,S.,Chen,X.,Cheng,Q.,Shevlin,T.Are Family Firms More Tax Aggressive than Non-Family Firms?[J].Journal of Financial Economics,2010,95(1):41—61.

[6]Desai,M.,Dharmapala,D.Corporate Tax Avoidance and High-Powered Incentives[J].Journal of Financial Economics,2006,79(1):145—179.

[7]Adhikari,A.,Derashid,C.,Zhang,H.Public Policy,Political Connections,and Effective Tax Rates:Longitudinal Evidence fromMalaysia[J].Journal of Accounting and Public Policy,2006,25(5):574—595.

[8]吴联生,李辰.“先征后返”、公司税负与税收政策的有效性[J].中国社会科学,2007,(4):61—73.

[9]吴联生.国有股权、税收优惠与公司税负[J].经济研究,2009,(10):109—120.

[10]曹书军,刘星,张婉君.财政分权、地方政府竞争与上市公司实际税负[J].世界经济,2009,(4):69—83.

[11]范子英,田彬彬.税收竞争、税收执法与企业避税[J].经济研究,2013,(9):99—111.

[12]刘芍佳,孙霈,刘乃全.终极产权论、股权结构及公司绩效[J].经济研究,2003,(4):51—62.

[13]徐莉萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究,2006,(1):90—100.

[14]罗志恒,徐泓.终极所有人及其性质与公司治理效率——基于企业家治理的分析[J].会计与经济研究,2013,(1):37—45.

[15]Hart,O.D.,Shleifer,A.,Vishny,R.W.The Proper Scope of Government:Theory and an Application to Prisons[J].Quarterly Journal of Economics,1997,112(4):1127—1161.

[16]Stigler,G.J.The Theory of Economic Regulation[J].Bell Journal of Economics and Management Science,1971,2(1):3—21.

[17]Spiller,P.Politicians,Interest Groups,and Regulations:A Multiple-principals Agency Theory of Regulation,or“Let Them Be Bribed”[J].Journal of Law and Economics,1990,33(1):65—101.

[18]Shleifer,A.,Vishny,R.W.The Grabbing Hand:Government Pathologies and Their Cures[M].USA:Harvard University Press,1998.

[19]Fan,J.P.H.,Wong,T.J.,Zhang,T.Politically Connected CEOs,Corporate Governance and Post-IPO Performance of China’s Newly Partially Privatized Firms[J].Journal of Financial Economics,2007,84(2):330—357.

[20]World Bank.Governance,Investment Climate,and Harmonious Society:Competitiveness Enhancements for 120Cities in China[R].No.37759—CN,2006.

[21]Manzon,G.,Plesko,G.The Relation between Financial and Tax Reporting Measures of Income[J].Tax Law Review,2002,55(2):175—214.

[22]Desai,M.The Divergence between Book Income and Tax Income[R].Tax Policy and the Economy(NBER),2003,17:169—206.http://www.nber.org/chapters/c11538.

[23]Dhaliwal,D.,Erickson,M.,Heitzman,S.The Effect of Seller Income Taxes on Acquisition Prices:Evidencefrom Purchases of Taxable and Tax-exempt Hospitals[J].Journal of the American Taxation Association,2004,26(2):1—23.

[24]Schmidt,A.The Persistence,Forecasting,and Valuation Implications of the Tax Change Component of Earnings[J].The Accounting Review,2006,81(2):589—616.

[25]Wilson,R.An Examination of Corporate Tax Shelter Participants[J].The Accounting Review,2009,84(3):969—999.

[26]Lisowsky,P.,Robinson,L.,Schmidt,A.An Examination of FIN 48:Tax Shelters,Auditor Independence,and Corporate Governance[Z].University of Illinois,Working Paper,2010.

[27]陈德球,李思飞,王丛.政府质量、终极产权与公司现金持有[J].管理世界,2011,(11):127—141.

[28]Gupta,S.,Newberry,K.Determinants of the Variability in Corporate Effective Tax Rates:Evidence from Longitudinal Study[J].Journal of Accounting and Public Policy,1997,16(1):1—34.

[29]Kim,K.A.,Limpaphayom,P.Taxes and Firm Size in Pacific-basin Emerging Economies[J].Journal of International Accounting,Auditing and Taxation,1998,7(1):47—63.

[30]Derashid,C.,Zhang,H.Effective Tax Rates and the“Industrial Policy”Hypothesis:Evidence from Malaysia[J].Journal of International Accounting,Auditing and Taxation,2003,12(1):45—62.

[31]Stickney,C.P.,McGee,V.E.Effective Corporate Tax Rates:The Effect of Size,Capital Intensity,Leverage and Other Factors[J].Journal of Accounting and Public Policy,1982,1(2):125—152.

[32]Zimmerman,J.L.Taxes and Firm Size[J].Journal of Accounting and Economics,1983,83(5):119—149.

[33]Kern,B.B.,Morris,M.H.Taxes and Firm Size:The Effect of Tax Legislation during the 1980s[J].Journal of the American Taxation Association,1992(3),14:80—96.

[34]赵岩.政治联系规模、过度投资与董事会治理效应研究[J].湖南财政经济学院学报,2014,(6):18—26.

[35]Porcano,T.M.Corporate Tax Rates:Progressive,Proportional,or Regressive[J].Journal of the American Taxation Association,1986,7(2):17—31.

[36]Holland,K.Accounting Policy Choice:The Relationship between Corporate Tax Burdens and Company Size[J].Journal of Business Finance and Accounting,1998,25(3—4):265—288.