CEO 权力、CFO 背景特征与会计信息质量

2015-04-07张欣哲

何 凡 张欣哲 郑 珺

(四川师范大学 会计系,四川 成都 610066)

一、引言

会计信息质量水平从微观层面看关系到利益相关者的决策质量,从宏观层面看关系到社会资源的合理配置,从会计信息产生到对外披露,CFO 都具有极其关键的作用和责任①,Mian(2001)甚至将此称为财务体制管理的终极责任[1]。近年来国内外学者针对CFO 与会计信息质量关系的研究逐步增多。这些主要以高层梯队理论为基础的研究提供的证据表明,CFO 个人背景特征会对会计信息质量产生显著的影响,公司在CFO 任命过程中关注CFO 的背景特征有助于提高公司会计信息质量水平。实践中监管部门和企业对构建CFO 制度也越来越重视,但会计信息质量水平较低的问题依然严重。以我国为例,虽然主管部门已经在较长的一段时间内重视CFO 制度的建设,并且在2008年颁布的《企业内部控制基本规范》及其配套指引中也明确强调财务负责人在企业财务内部控制方面的职责,可是与会计信息质量相关的违规行为并未明显减少。这表明会计信息质量的提升是一项综合性的制度工程,CFO 制度之外的其他配套制度亦会影响CFO 与会计信息质量之间的关系。

根据高层梯队理论,公司高管团队中另外一个与会计信息质量水平有紧密关系的主体是CEO。姜付秀等(2013)发现会计信息的质量更多地是由CEO 和CFO 共同决定[2];Graham 等(2005)指出CFO 同时是股东和CEO 的代理人[3]。上述结果表明CEO 权力会对CFO 与会计信息质量的关系产生合乎逻辑且不可忽视的影响,但现有研究在探讨CFO 与会计信息质量的关系时,都未考虑CEO 权力对两者关系产生的影响。基于此,本文以《企业内部控制基本规范》实施后中国上市公司为对象,研究CEO 权力、CFO 背景特征与会计信息质量的关系无疑具有重要的理论和实践意义。

本文可能的贡献在于:(1)揭示了CEO 权力对CFO 背景特征与会计信息质量之间关系的影响,深化了已有关于CFO 背景特征的研究;(2)以会计信息质量的视角入手,分析CEO 权力影响CFO 制度的效果,有助于拓宽CFO 制度的研究视野,为公司配置CEO 和CFO 提供了可资借鉴的依据。

二、文献综述与研究假设

(一)CFO 背景特征与会计信息质量

1.CFO 财务专长与会计信息质量

作为公司会计信息质量的终极负责人,CFO 直接决定了公司会计政策的选择和调整,其财务专长当然值得特别关注。Aier等(2005)发现公司财务负责人财务专业能力越强,公司发生财务重述的概率越小[4];Geiger等(2006)发现在公司新的财务负责人的财务能力较原财务负责人提高的情况下,公司可操控性应计项水平显著降低[5];Li等(2010)发现财务负责人专业能力越差,公司的内部控制质量也越差,导致公司财务内部控制出现差错和舞弊的概率增加[6];王霞等(2011)发现CFO 的财务专长不仅可以降低会计差错发生的概率,而且可以减少会计差错发生的频率[7]。综上所述,可以预期CFO 财务专业能力越强,公司的会计信息质量越高。鉴于此,本文提出假设:

H1:CFO 财务专业能力越强,公司会计信息质量水平越高。

2.CFO 任期与会计信息质量

CFO 的任期是其积累工作经验的主要方面,任期越长越有利于积累所在公司的工作经验。Aier等(2005)发现随着CFO 工作经验丰富程度提高,发生会计差错和会计舞弊的概率显著降低[4];Fraser等(2006)发现包括CFO 在内的公司高管在任期增加后,积累的工作经验可以帮助其修正决策偏差[8];邱昱芳(2011)等发现,财务负责人在目前上市公司担任现职的时间越长,其所在公司的可操纵应计项越低[9]。借此,本文提出假设:

H2:CFO 担任本公司现职的时间越长,公司会计信息质量水平越高。

3.CFO 年龄(性别)与会计信息质量

Finkelstein(1992)认为高管年龄、性别等特征会影响其行为模式[10]。从年龄层面看,Prendergast等(1996)发现,与年长的管理者相比,年轻的管理者为表现自己的能力,在企业决策中更容易表现出过度自信,从而做出风险更大的决策[11];何威风等(2010)发现高管年龄与公司财务重述负相关[12]。从性别层面看,Boden等(2000)的研究发现,美国同行业企业中,女性企业家比男性企业家经营的企业财务风险更低[13];Adams等(2009)发现女性董事有助于董事会作用的发挥,提高董事会的效率和公司业绩;何威风等(2010)发现由于男性高管容易表现出过度自信,相对于女性高管来说更容易做出激进的决策从而发生企业的财务重述[12]。综上可见,随着CFO 年龄的增长,在会计政策选择和调整过程中可能会更加稳健,导致会计信息质量水平的提升,同时女性CFO 与男性CFO 相比,对会计信息质量水平的提升有正面的影响。基于以上分析,本文提出如下假设:

H3:在CFO 具备正常的履职能力的前提下,其年龄与会计信息质量水平正相关;

H4:在其他条件相同的情况下,与CFO 是男性的公司相比,CFO 是女性的公司会计信息质量水平更高。

(二)CEO 权力、CFO 背景特征与会计信息质量

1.CEO 权力与会计信息质量

CEO 是公司最高决策权的拥有者和行使者,按照管家理论的观点,CEO 与股东的利益目标具有一致性,公司更多地授权CEO 进行相应的决策。在这种情况下,CEO 会监督CFO 选择对公司价值最大化的会计行为,提升绩效的手段是高效的竞争获利而不是盈余管理,这将有利于提升会计信息质量。此时,CEO 权力越大则质量提升效应越显著。刘启亮等(2013)发现高度集权的CEO 可以尽可能地调配公司的各种资源来完善内部控制,确保内部控制的建设和实施更加及时有效,从而使内部控制更有助于提高公司会计信息的质量[14];陈德球等(2011)发现随着任期的延长,CEO 在公司中的权力增加,为了维护业已建立的声誉,CEO 会产生降低盈余管理的动机[15]。代理理论则认为CEO 与股东的利益目标存在差异,作为经济人的CEO 可能因私利而损害股东利益,公司应对CEO 进行相应的监督。Francis等(2008)发现CEO 有动机通过盈余操控来影响市场(包括资本市场和经理人市场)的评估,从而导致会计信息质量的差异[16];谢盛纹等(2014)发现为了获得超额盈余的奖励报酬、争夺代理权、降低被解雇的风险、减少债务融资成本,CEO 具有通过管理盈余信息影响所有者与利益相关者决策判断的倾向,上述倾向随CEO 权力增加变得更加明显[17]。上述分析表明CEO 权力对会计信息质量的影响在不同的条件下可能存在差异,故本文提出如下竞争性假设:

H5a:在其他条件相同的情况下,CEO 权力越大,会计信息质量水平越高;

H5b:在其他条件相同的情况下,CEO 权利越大,会计信息质量水平越低。

2.CEO 权力对CFO 背景特征与会计信息质量关系的影响

刘启亮等(2013)指出公司的权力结构会影响其会计行为[14];Graham 等(2005)认为CEO 对自己在资本市场和职业经理人市场的评估很大程度上影响了他们的财务报告决策[18];Feng等(2011)发现CEO 权力较大时,CFO 可能因无力抵制CEO 的压力而被迫参与会计信息操纵[19]。姜付秀等(2013)指出由于CFO 直接决定了会计政策的选择和调整,CEO 财务报告决策的实现不仅依靠自身的决策,更需要直接负责会计信息处理的CFO 积极配合才能完成,CEO 势必对CFO 的工作过程产生不可忽视的影响[2]。因此可以预期CFO 背景特征与会计信息质量之间的关系会受到CEO 权力的影响。

那么,CEO 权力会如何影响CFO 背景特征与会计信息质量之间的关系呢?首先,从CEO 权力对CFO 财务专长与会计信息质量关系的影响来看,当CFO 财务专业能力越强时,其工作过程和工作结果越具有权威性,CEO 在财务专业知识方面与CFO 相比存在的信息劣势也越发明显,面对CEO权力的压力,财务专业能力越强的CFO 越可能从专业的角度维护会计信息的质量,因此CEO 权力对CFO 财务专长与会计信息质量之间的关系可能并不能产生显著的影响。对于CFO 任期与会计信息质量之间的关系,CEO 权力产生影响的能力可能会更强大,姜付秀等(2013)的研究发现CEO 和CFO的任期交错产生的团队异质性能有效抑制CEO 的盈余管理能力[2]。那么,无论是CEO 和CFO 是否存在任期交错,CFO 的任期越长,CEO 与CFO 之间的团队异质性都更容易被消除。特别是CEO 权力越大时,在较长的CFO 任期中施压成功的概率越大,因此CEO 权力可能会降低因CFO 任期延长而对会计信息质量的提升效果。另外,王霞等(2011)的研究发现随着CFO 年龄的增长,其决策的保守倾向和丰富的工作经验是减少其主观和客观会计差错的重要原因[7],在考虑CEO 权力的影响时,CFO 年龄上的优势可能会有利于其维护会计信息质量,CEO 更可能出于对其工作经验充分利用的角度而选择支持其会计行为。而从性别的角度来看,李小荣等(2012)研究表明女性在财务决策中更谨慎[20];Nalikka(2009)发现女性CFO 提供更多和更高质量的自愿性披露,并认为女性CFO 的谨慎和沟通能力较男性CFO 更强是导致其前述行为的主要原因[21]。因此我们认为女性CFO 为了实现其自身会计信息报告目标,能更有效地利用其沟通能力寻求CEO 的支持,从而使CEO 权力对因CFO 性别特征而产生的会计信息质量提升效果产生进一步的提升效应。基于上述分析,本文提出如下假设:

H6:公司CEO 权力对因CFO 财务专业能力增强而导致的会计信息质量水平提高无法产生显著的影响;

H7:公司CEO 权力增加会对因CFO 担任本公司现职的时间越长而导致的会计信息质量水平提高产生抑制效应;

H8:公司CEO 权力增加会对因CFO 年龄增长而导致的会计信息质量水平提高产生提升效应;

H9:公司CEO 权力增加会对因CFO 是女性而导致的上市公司会计信息质量水平提高产生提升效应。

在实证检验的过程中,关于CFO 背景特征与会计信息质量关系的假设得到证实,是进一步检验CEO 权力对CFO 背景特征与会计信息质量之间关系影响的前提条件,如果前者在实证研究中不符合预期,则后续的假设不予检验。

三、研究设计

(一)样本选择及数据来源

财政部于2008年颁布并于2009年开始在上市公司实施《企业内部控制基本规范》,这说明对上市公司内部控制建设的重视达到一个新的高度。因此,本文选取2009~2013年沪深交易所上市的所有A 股上市公司为初始样本,并对初始样本进行如下筛选:首先剔除了金融业和公共事业类上市公司;然后剔除年度行业观察值少于20个的行业样本;剔除ST、*ST 公司;在此基础上,剔除五年中任意一年初始样本数据缺失或其他相关数据缺失的公司。最终获得为期五年的平衡面板数据,各年观测值为1027个,共5135个观测值。研究数据来自国泰安数据库、上海和深圳证券交易所官方网站。

(二)变量设置及检验模型

1.CEO 权力变量。借鉴权小锋等(2010)使用的方法[22],将CEO 权力细分为组织权力、专家权力、所有制权力、声誉权力四个方面,为上述四个方面分别设置2个哑变量,然后对8个哑变量进行主成分分析②,采用第一主成分为CEO 权力的综合指标,形成第一个CEO 权力衡量综合指标Powerpc;另外直接计算8个哑变量的算术平均值,得到另一个CEO 权力衡量综合指标Powerew。上述变量用向量组APower表示。在此基础上,为了检验CEO 权力对CFO 背景特征与会计信息质量之间关系的影响,在实证模型中需构建交乘项,为此,对前述Powerpc、Powerew分别设置对应的分组哑变量(变量定义见表1),以向量组AYPower表示。

2.CFO 背景特征变量。已有研究一般从职业资格、CFO 学历、任职年限等方面衡量CFO 的财务专长。由于本文将任职年限作为CFO 背景特征之一单独研究,因此设置STUD 为CFO 学历变量,如果CFO 取得了硕士及以上学历,取值1,否则0;设置CPA 为CFO 职业资格变量,如果CFO 取得CPA 或中级及以上会计师职称,取值1,否则0;变量PRC为STUD 和CPA 的算术平均数,以其作为财务专长的综合衡量指标;TOC 为CFO 在公司中的任职年限;CAGE 为CFO 的年龄;CSEX 为CFO 的性别,女性取值1,否则0。上述变量用向量组ACFO 表示。

3.会计信息质量。以公司盈余管理水平衡量会计信息质量,设置变量DIA 代表公司可操纵性应计项目的绝对值,采用陆建桥(1999)使用的扩展琼斯模型[23]:

其中:TAit为i公司第t年应计利润总额;Ait-1为i公司第t-1年的资产总额;ΔREVit为i公司第t年营业收入变动额;ΔRECit为i公司第t年应收款项增加额;FAit为i公司第t年的固定资产;IAit为i公司第t年的无形资产和其他长期资产。DIA 为模型拟合后的残差项。

4.控制变量。借鉴国内外相关研究[24],本文控制了如下影响因素:公司规模、资产负债率、成长机会、审计质量、独立董事人数、年度和行业哑变量,以向量组ACONTR 表示。全部变量及其定义如表1所示。

(三)模型设定

为检验CFO 背景特征与会计信息质量之间的关系,即假设H1~H4,本文构建如下面板数据模型:

表1 变量定义表

为检验CEO 权力与会计信息质量关系的假设H5a和H5b,以及CEO 权力对CFO 背景特征与会计信息质量之间关系产生的影响,即假设H6~H9,本文构建如下面板数据模型:

模型(1)、(2)中变量具体定义见上文及表1。αi和κi代表截面数据的个体效应,使用Stata12.0进行样本分析,BP检验和Hausman检验结果拒绝了面板模型下的固定效应回归和横截面的混合回归,故假设αi和κi为随机变量,采用随机效应模型回归;μit和ξit代表随机误差项;为避免异方差和自相关的影响,采用非参数协方差矩阵估计法。

四、实证结果分析

(一)描述性统计分析

表2是主要变量的描述性统计,Powerpc的均值为0.0371,第一四分位数(Q1)为0.0125,第三四分位数(Q3)为0.0526,表明不同公司的CEO 权力大小区别较大,从Powerew的描述性统计中同样可以观察到这一结果。从STUD 的统计来看,有31.4%的CFO 拥有硕士及以上学历,表明我国上市公司CFO 的学历水平较高,拥有良好的教育背景;CPA 的均值为0.451,表明CFO 中已获得CPA 资格或取得中级以上会计职称的比例为45.1%,CFO 普遍掌握了良好的会计专业技能。另外,CFO 任职年限均值为1.338,第一四分位数(Q1)为0.5,第三四分位数(Q3)为3.472,表明不同公司CFO 的任职年限有较大差异;CFO 的平均年龄是40.315;有26.2%的CFO 为女性;DIA 的均值为0.064,从分位数和标准误来看,不同公司的可操纵性应计数的差异依然明显。

表3中报告了变量DIA 与CFO 特征和CEO 权力相关变量的Pearson相关系数,Powerpc、Powerew与DIA 的相关系数均为正,且在10%水平上显著;DIA 与CFO 背景特征4个变量的相关系数均为负,且除与CSEX 的相关系数不显著之外,另外3个变量的相关系数均在5%及以上水平上显著。从Pearson相关系数的结果来看,本文关于CFO 背景特征与会计信息质量关系的假设得到了初步支持。

表2 主要变量的描述性统计

表3 主要变量的Pearson相关系数

(二)回归结果分析

1.CFO 背景特征与会计信息质量关系分析

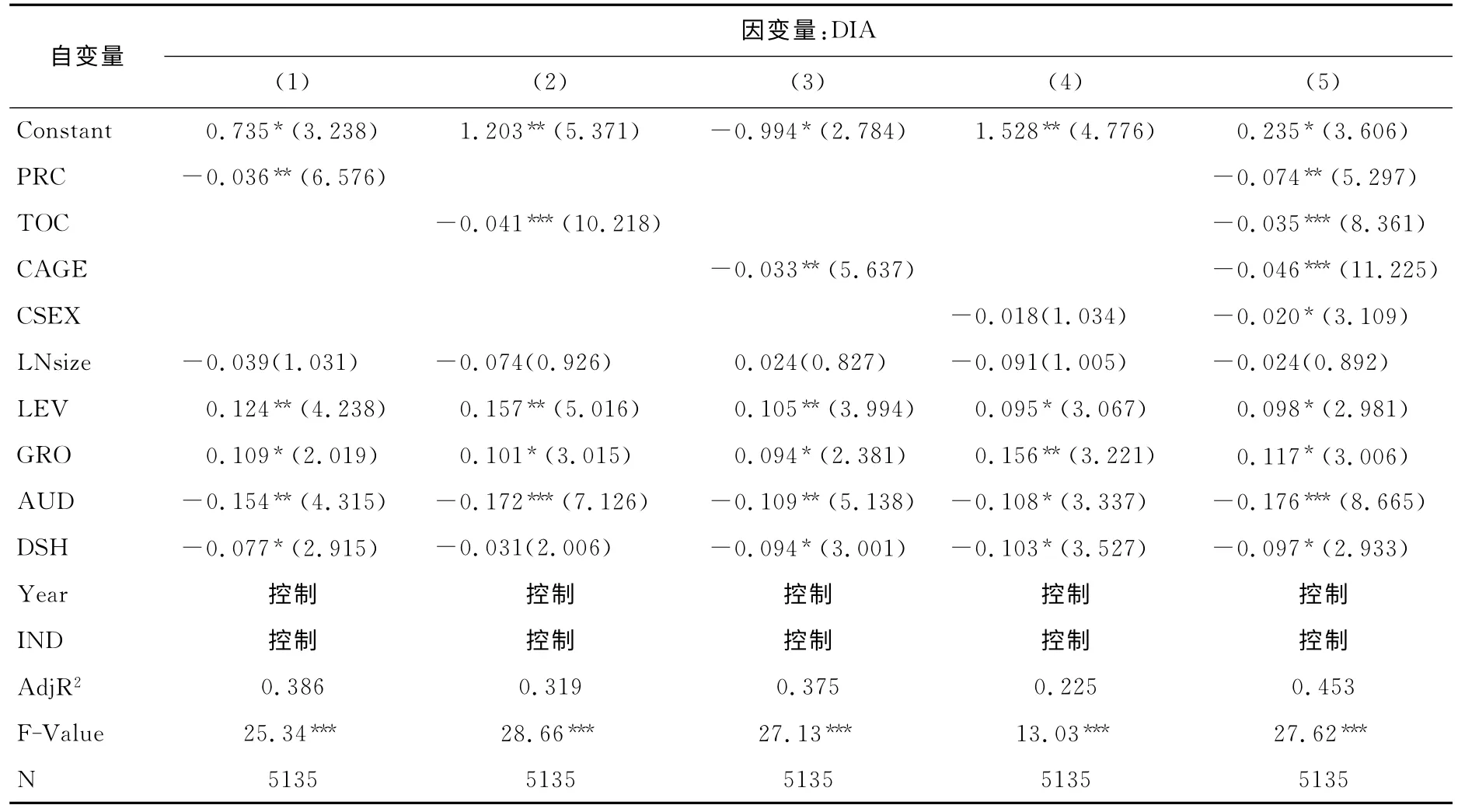

我们用模型(1)对CFO 背景特征与会计信息质量之间的关系进行实证分析。为更好地反映CFO 背景特征对会计信息质量的影响,首先分别将财务专长、任职年限、年龄、性别单独放入模型,然后再将所有测试变量同时放入模型进行回归,结果见表4。

从表4可知,5个回归模型的AdjR2最小值为0.225,最大值为0.453,表明模型较好地拟合了样本数据,模型的F值范围为13.03~28.66,证明了各模型的显著性。从模型(1)~(4)的结果看,4个CFO 背景特征变量的回归系数均为负数,除CSEX 的回归系数不显著之外,其余3个变量的回归系数均在5%及以上水平显著为负。这表明CFO 的财务专长越强、任职期限越长以及年龄越大对会计信息质量提升作用越显著。与已有研究不同的是,回归结果并未支持女性CFO 对会计信息质量的提升作用。从模型(5)的结果看,当全部CFO 背景特征变量同时进入模型进行回归时,各变量回归系数的符号未发生变化,显著水平未有降低;变量CSEX 的回归系数在10%水平上显著。这表明女性CFO 对会计信息质量的提升作用需要与CFO 其他背景特征相互配合才能体现,这一结果可能需要在相关研究中进一步分析。至此,假设H1~H3全部得到了支持,假设H4得到了部分支持。

在控制变量的回归结果中,公司规模的回归系数为负,但并不显著;而资产负债率、主营业务收入增长率的回归系数均为正,并且显著;审计质量与独立董事人数的回归系数都显著为负,表明审计监督和独立董事的监督作用对会计信息质量的提升有显著的正向效果。这些结论与已有研究的结论基本一致。

表4 CFO 背景特征与会计信息质量

2.CEO 权力对CFO 背景特征与会计信息质量之间关系的影响分析

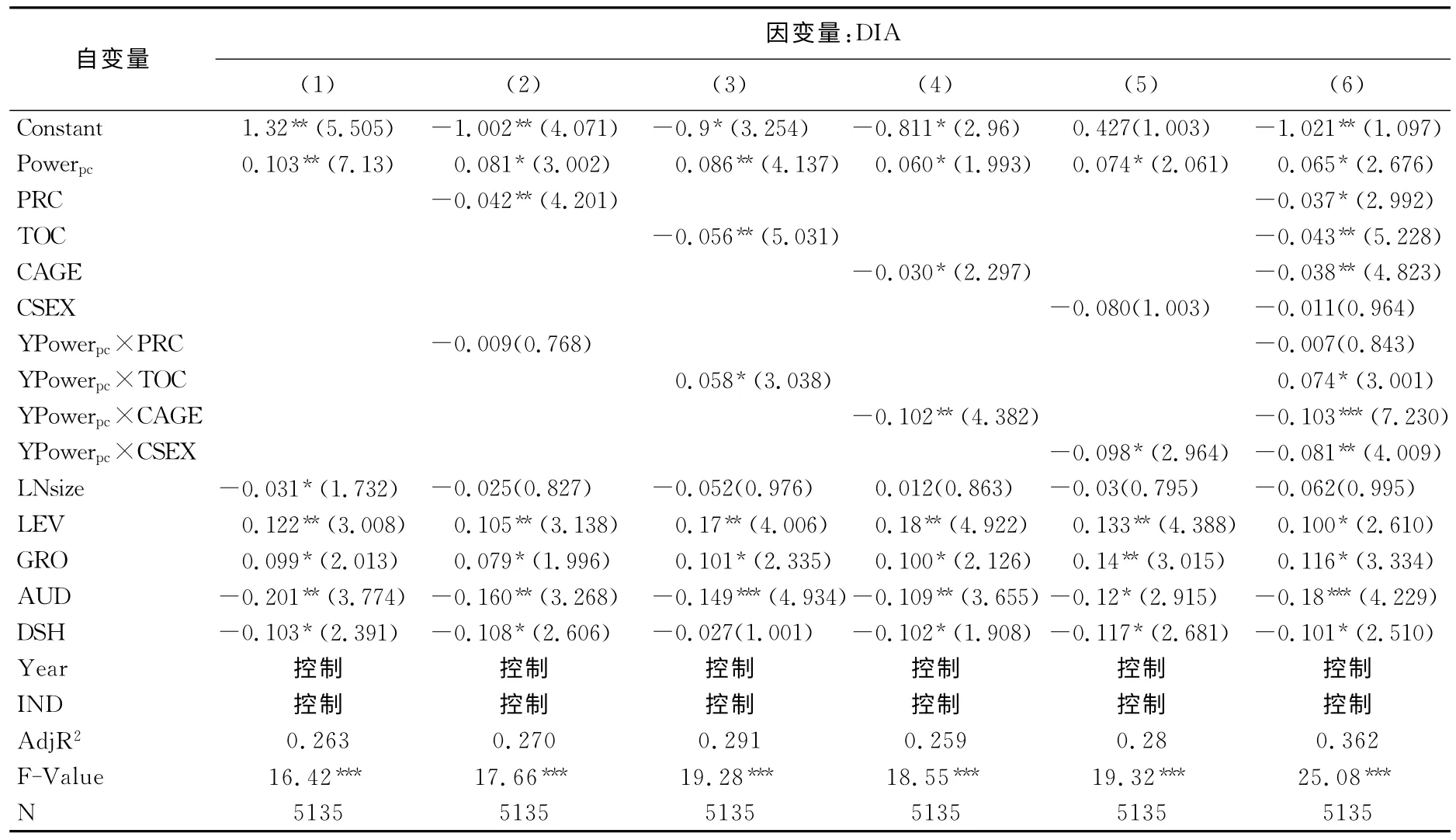

表5是模型(2)的回归结果,为检验CEO 权力与会计信息质量之间的关系,我们首先用衡量CEO 权力的第一个综合变量Powerpc作为自变量,加入控制变量进行回归,得到结果(1)。然后再按照与模型(1)回归时相似的方法,首先单独引入CFO 的背景特征变量和相应变量与YPowerpc的交叉项,得到(2)~(5)4个分析结果。最后将全部变量和交叉项引入模型进行回归,得到结果(6)。在结果(1)~(6)中,变量Powerpc的回归系数始终显著为正,说明如果公司不具备对CEO 权力的有效控制手段,CEO 权力越大,会计信息质量越差,检验结果支持假设H5b,符合代理理论的预期。在结果(2)~(6)中,CFO 背景特征所有变量的回归系数均为负,并且除CSEX 外,其余变量的系数均显著,这一结果与模型(1)相同,进一步支持了模型(1)的分析结论。从交叉项的回归系数来看,YPowerpc×PRC的回归系数为负,但并不显著,这表明CEO 权力对CFO 财务专长与会计信息质量之间的关系无法产生明显的影响,说明在CFO 财务专长对会计信息质量的影响相对独立于CEO 权力。进一步地,可以认为CEO 权力难以影响具有较强财务专业能力的CFO 与会计信息质量之间的关系,由于PRC的回归系数显著为负,表明具有较强财务专业能力的CFO 对会计信息质量的提升作用具有抵御强大CEO 权力负面影响的能力,检验结果验证了假设H6的结论。YPowerpc×TOC 的回归系数显著为正,TOC的系数显著为负,表明CEO 权力对CFO 任期与会计信息质量之间的关系产生了抑制效应,在CEO 权力增加时,任期较长的CFO 并不能对会计信息质量产生相对独立的影响,相反可以认为,在CEO 权力增加的情况下,CFO 任期越长反而可能为两者之间的合谋提供了机会,从而产生了抑制效应,假设H7得到了支持。其余两项交叉项YPowerpc×CAGE 和YPowerpc×CSEX 的系数均显著为负,从系数值来看,交叉项的系数绝对值也都明显大于单变量CAGE 和CSEX 的系数绝对值,表明CEO 权力对CFO 年龄和性别与会计信息质量之间的关系产生了显著的提升效应。这可能是因为在CEO 权力增加的情况下,由于年龄较大的CFO 和女性CFO 可能具备更强的沟通经验和沟通性别优势,从而获得CEO 支持提升会计信息质量的行为,假设H8和H9得到了支持。需要注意的是,单变量CSEX 的回归系数本身虽为负,但并不显著,而交叉项YPowerpc×CSEX 的系数显著为负,表明性别的有利影响在CEO 权力较大的公司值得重视。各模型中的控制变量回归结果与表4中模型(1)的结果类似,不再赘述。

表5 CEO 权力对CFO 背景特征与会计信息质量关系的影响

另外,以本文设置的衡量CEO 权力的第二个综合变量Powerew作为自变量的回归结果与表5中的结果一致。基于稳健性考虑,我们还进行了如下检验:(1)使用Louis(2004)的方法计算公司的盈余管理水平[25],重新进行模型(1)、(2)的回归,研究结论保持不变;(2)将样本公司中曾发生财务重述的年度样本重新组合成一组样本,剩余的年度样本组合为另一组样本,然后对这两组样本按照前文方法进行回归,研究结论与前述结论一致。由于测试结果与前文结果无实质性差异,故未在文中报告。

五、研究结论与政策建议

公司高管的背景特征将影响公司行为,从会计行为的选择来看,CEO 和CFO 的背景特征会产生更加直接的影响。现有研究通常单独研究CEO 权力和CFO 背景特征对会计信息质量产生的影响。但是CFO 并不只是CEO 的代理人,CFO 背景特征与会计信息质量之间的关系究竟会受到CEO 权力的何种影响,需要进一步的研究。本文的研究表明:如果公司不具备对CEO 权力的有效控制手段,CEO 权力越大会导致会计信息质量恶化越严重;CFO 财务专业能力越强、任职期限越长、年龄越大,对会计信息质量的提升作用越显著。单独考虑CFO 的性别时,女性CFO 对会计信息质量的提升作用并不明显;CFO 财务专长对会计信息质量的影响相对独立于CEO 权力,财务专业能力较强的CFO 对会计信息质量的提升作用具有抵御CEO 权力负面影响的能力;CEO 权力对CFO 任期与会计信息质量之间的关系产生了抑制效应;CEO 权力对CFO 年龄和性别与会计信息质量之间的关系产生了显著的提升效应。

据此,本文的政策建议如下:(1)CFO 制度建设中应注意CFO 财务专长的考核,提高对CFO 财务专业能力的要求有利于会计信息质量的提高,同时要保证CFO 有相对稳定的任职环境,为其积累更多的工作经验提供条件;(2)为了在CEO 权力较大的情况下提高会计信息质量水平,应构建充分发挥CFO 财务专长、利用CFO 的工作经验和沟通能力的财务制度,同时应注意加强对任期重合较长的CEO和CFO的监督。

本文的局限性在于:首先,由于数据的可获得性受限,研究样本的时间窗口期偏短,结论的可靠性受到影响;其次,由于我国上市公司权力结构存在异质性,并非所有的公司CEO 在管理团队中都具有最终的经营决策权,因此研究有进一步完善的空间。

注释:

①我国上市公司的财务负责人称谓多样,常见的有CFO、财务总监、总会计师、财务负责人、财务部部长、财务部经理、财务处长、首席财务官等。本文CFO 指上市公司年报中所披露的“主管会计工作负责人”。

②这8个哑变量是:组织权力(CEO 是否兼任董事长、CEO 是否是公司的内部董事);专家权力(CEO 是否具有高级职称、CEO 的任职年限是否够长);所有制权力(CEO 是否具有股权、机构投资者持股比例是否低于行业中位数);声誉权力(CEO 是否高学历、CEO是否在本企业之外兼职),上述哑变量在“是”时取值“1”,“否”时取值“0”。

[1]Main,S.On the Choice and Replacement of Chief Financial Officers[J].Journal of Financial and Economics,2001,(3):143—175.

[2]姜付秀,朱冰,唐凝.CEO 和CFO 任期交错是否可以降低盈余管理[J].管理世界,2013,(3):158—167.

[3]Graham,J.,Harvey,C.,Rajgopal,S.The Economic Implications of Corporate Financial Reporting[J].Journal of Accounting and Economics,2005,(1):3—73.

[4]Aier,J.K.,Gunlock,M.T.The Financial Expertise of CFOs and Accounting Restatements[J].Accounting Horizons,2005,(3):123—135.

[5]Geiger,M.A.,North,D.S.Does Hiring a New CFO Change Things?An Investigation of Changes in Discretionary Accruals[J].The Accounting Review,2006,(2):471—517.

[6]Li,O.Z.,Zhang,Y.Financial Executives Qualifications,Financial Executive Turnover and Adverse SOX 404 Opinions[J].Journal of Accounting and Economics,2010,(1):93—110.

[7]王霞,薛跃,于学强.CFO 的背景特征与会计信息质量——基于中国财务重述公司的经验证据[J].财经研究,2011,(9):123—133.

[8]Fraser,S.,Greene,F.The Effect of Experience on Entrepreneurial Optimism and Uncertainty[J].Journal of Financial Economics,2006,(7):169—192.

[9]邱昱芳,贾宁,吴少凡.财务负责人的专业能力影响公司的会计信息质量吗?[J].会计研究,2011,(4):61—67.

[10]Finkelstein,S.Power in Top Management Teams:Dimensions Measurement and Validation[J].Academy of Management Journal,1992,35,(7):505—538.

[11]Prendergast,C.,Stole,L.Impetuous Youngsters and Jaded Old-timers:Acquiring a Reputation for Learning[J].Journal of Political Economy,1996,10,(9):1105—1134.

[12]何威风,刘启亮.我国上市公司高管背景特征与财务重述行为研究[J].管理世界,2010,(7):144—155.

[13]Boden,J.On the Survival Prospects of Men’s and Women’s New Business Ventures[J].Journal of Business Venturing,2000,(4):347—362.

[14]刘启亮,罗乐,张雅曼,陈汉文.高管集权、内部控制与会计信息质量[J].南开管理评论,2013,(1):15—23.

[15]陈德球,雷光勇,肖童姝.CEO 任期、终极产权与会计盈余质量[J].经济科学,2011,(2):103—116.

[16]Francis,J.,Huang,A.,Rajgopal,S.,Zang,A.Y.CEO Reputation and Earnings Quality[J].Contemporary Accounting Research,2008,(2):109—147.

[17]谢盛纹,叶王春子.CEO 权力、环境不确定性与盈余管理[J].会计与经济研究,2014,(3):21—36.

[18]Graham,J.,Harvey,C.The Theory and Practice of Corporate Finance:Evidence of Executive Turnover in the Netherland[J].Journal of Accounting and Economics,2005,(4):3—73.

[19]Feng,M.,Ge,W.L.,Luo,S.Q.,Shevlin,T.Why Do CFOs Become Involved in Material Accounting Manipulations?[J].Journal of Accounting and Economics,2011,(1):21—36.

[20]李小荣,刘行.CEO Vs CFO:性别与股价崩盘风险[J].世界经济,2012,(12):102—129.

[21]Nalikka,A.Impact of Gender Diversity on Voluntary Disclosure in Annual Reports[J].Accounting and Taxation,2009,(1):101—113.

[22]权小锋,吴世农.CEO 权力强度、信息披露质量与公司业绩的波动性[J].南开管理评论,2010,(4):142—153.

[23]陆建桥.中国亏损上市公司盈余管理实证研究[J].会计研究,1999,(9):25—35.

[24]李博,李瑞祥.会计信息质量与盈余公告效应[J].湖南科技大学学报(社会科学版),2013,(2):108—110.

[25]Louis,H.Earnings Management and the Market Performance of Acquiring Firms[J].Journal of Financial Economics,2004,(4):121—148.