辽宁省城市商业银行竞争力评价

2015-04-07任小倩

任小倩

(沈阳大学,辽宁 沈阳 110044)

1.引言

金融是现代经济的核心,金融的强弱无疑是决定一个地区经济是否强大的根本要素。金融发展对于一个地区的经济增长扮演着重要的角色,郭正龙(2012)[1]研究辽宁省15年(1996-2010)的数据得出了金融促进着辽宁经济的增长。在全国经济增速下滑的宏观背景下,我们更需要利用金融行业的发展为实体经济提供保障。在辽宁金融行业发展过程中,城市商业银行起着举足轻重的作用。根据2013年辽宁省金融运行报告,辽宁省共有城市商业银行法人机构数15家,机构设置1028个,从业人数达24211人,资产总额达11197亿元,是辽宁省银行业金融机构中重要组成部分,在创新金融资产、吸纳就业、搞活地方经济方面发挥着巨大的作用。

目前,我国学术界中,很多专家学者已经对我国商业银行的竞争力进行了较为系统的研究,但研究对象多为整个银行业,单独以股份制商业银行或者城市商业银行为研究对象的研究就少了一些。本文将辽宁省的7家城商行作为研究对象,也使得研究结论更加具有地区适宜性。

2.辽宁省城商行简介

根据统计,辽宁省地区主要有盛京银行(原沈阳市商业银行)、阜新市商业银行、锦州银行、朝阳市商业银行、铁岭市商业银行、辽阳市商业银行、盘锦市商业银行、丹东市商业银行、抚顺市商业银行、鞍山市商业银行、大连银行、营口银行、葫芦岛市商业银行、本溪市商业银行等14家城市商业银行。辽宁省城商行多是由各个地级市城市信用社重组组建而成,在经营理念、决策程序、管理制度、服务功能等方面相对与重组前都有较大的进步。

3.我国城市商业银行经营效益的实证分析

3.1 数据来源与数据说明

本文所涉及数据均来自各银行官方网站2014年年度报告披露。根据数据可得性原则和资产规模原则,本文选取了辽宁省15家城市商业银行中7家较大的城市商业银行作为本文的分析对象,主要包括盛京银行、锦州银行、营口银行、丹东银行、鞍山银行、葫芦岛银行和本溪市商业银行。

3.2 研究指标与研究方法的确定

根据国内外相关研究的经验,我们设定了传统三大类指标:商业银行的资产质量指标、商业银行的盈利性指标和商业银行资产经营能力指标。本文选取现金资产比率(X1)、存贷比(X2)、资本充足率(X3)、不良贷款率(X4)、资产收益率(X5)、资本收益率(X6)、股权乘数(X7)、贷款损失准备率(X8)、最大十家客户贷款比率(X9)、权益占资产的比率(X10)、权益占贷款的比率(X11)、中间业务收入占比(X12)、资产增长率(X13)、拨备覆盖率(X14)、核心资本充足率(X15)等指标。

本文由于涉及指标较多,故采用主成分分析法来降维分析样本银行的相关情况,利用原始变量的线性组合形成几个综合指标(主成分),在保留原始变量主要信息的前提下简化问题的分析过程。

3.3 实证分析

3.3.1 相关矩阵的计算

根据相关系数矩阵,现金资产比率(X1)与股权乘数(X7)、贷款损失准备率(X8)、最大十家客户贷款比率(X9)、资产增长率(X13)的线性相关程度较高,存贷比(X2)与不良贷款率(X4)、资本收益率(X6)、贷款损失准备率(X8)、拨备覆盖率(X14)的线性相关程度较高,资本充足率(X3)与资产收益率(X5)、股权乘数(X7)、权益占资产的比率(X10)、中间业务收入占比(X12)、核心资本充足率(X15)的线性相关程度较高。从以上的实例来看,本文选取的指标之间具有较大的相关性程度,因此可通过提取主成分,使主成分指标之间相互独立,减少信息交叉。

3.3.2 主成分分析

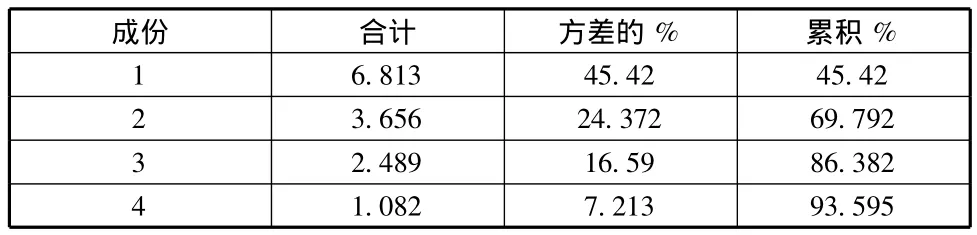

运用SPSS19.0软件对数据进行处理得到矩阵特征值和特征向量表(表1)。表1显示了各主成分指标解释原始变量总方差的情况。本文最终保留了四个主成分指标,第一个主成分对应的特征值为6.813,解释了15个原始指标所含信息量的45.42%(即主成分贡献率);第二个主成分对应的特征值为 3.656,解释了 15个原始指标所含信息量的24.372%;第三个主成分对应的特征值为2.489,解释了15个原始指标所含信息量的16.59%;第四个主成分对应的特征值为1.082,解释了15个原始指标所含信息量的7.213%。前四个主成分指标集中了原始15个变量93.595%的信息,四个主成分指标提供了原始变量足够的信息,主成分分析的效果比较好。

表1 矩阵特征值与特征向量表

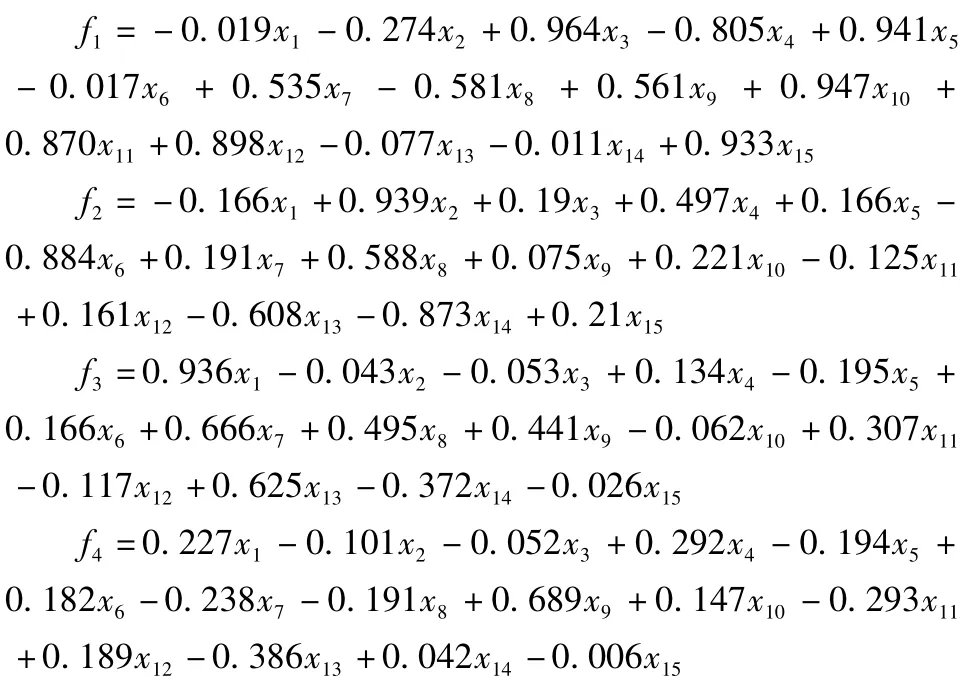

根据成分矩阵得出提取的四个主成分(fi)的线性组合表达式:

根据四个主成分的表达式,可以看出,主成分指标1(f1)与10个原始指标都有着较大的相关程度(系数>0.5,可以把第一主成分归纳为业务经营能力指标;主成分指标2(f2)综合了存贷比(X2)、贷款损失准备率(X8)、拨备覆盖率(X14)等几个指标的大部分信息,因此我们将第二主成分f2看做经营稳健性指标的代表;主成分指标3(f3)则对现金资产比率(X1)、股权乘数(X7)、资产增长率(X13)等3个原始指标有着很好的代表性,我们称之为发展能力指标;主成分指标4(f4)最主要说明的是最大十家客户贷款比率(X9)的信息,因此我们把它叫做股权集中度指标。

3.3.3 因子得分计算

根据我们提取的主成分,通过因子得分计算

F=0.4542*f1+0.24372*f2+0.1659*f3+0.07213*f4,我们最终得到了辽宁省7家城商行的综合排名(见表2)。从表中我们可以看到,从单个主成分f1得分来看,锦州银行和鞍山银行得分较低,f1的经济含义是银行业务经营能力,该能力是反映银行竞争力的最主要的指标,它的贡献率已达到45.42%。f2的经济含义为商业银行经营稳健性指标,该能力综合了存贷比(X2)、贷款损失准备率(X8)、拨备覆盖率(X14)等几个指标,从排名中我们可以看到葫芦岛银行、本溪市商业银行和鞍山银行得分较高,从原始资料中也能发现这三个银行贷款损失准备率均较高,这说明三行抵御风险能力较强。f3这个综合指标反映的是商业银行的发展能力,该能力综合了现金资产比率(X1)、股权乘数(X7)、资产增长率(X13)三个指标,从排名看本溪市商业银行和锦州银行得分较高,从数据中可以发现两银行现金资产比率和股权乘数都比较高,说明这两家银行资产流动性较好,经营效率较高。f4反映了银行股权集中度大小,从排名上看,营口银行股权高度集中。从综合排名来看,2014年年报显示的数据显示,营口银行业务经营能力较高,排名第一,本溪市商业银行具有较好的发展能力,位居第二,营口银行和本溪市商业银行具有较强的竞争力。值得我们注意的是,尽管盛京银行具有最大的资产规模,它的排名却并不靠前,从它较低的股权乘数来看,盛京银行的经营效率并不高。

表2 因子得分表

4.政策建议

从本文的研究结论来看,资产规模大的企业竞争力不一定最高,辽宁省城商行在经营过程中应该更加注重提高自身的发展能力和经营效率。值得注意的是,辽宁省城商行不良贷款率普遍较低,拨备覆盖率普遍较高,相对于国有银行来讲经营稳健程度较高。

[1]郭正龙.辽宁省金融发展与经济增长的实证研究[D].辽宁:东北财经大学,2012.