基于SFC视角看影子银行的本质

2015-04-07张煜霞王有贵

张煜霞 王有贵

(北京师范大学系统科学学院,北京 100875)

一、引言

次贷危机爆发前以华尔街五大投行为代表的融资载体已经发展壮大,危机爆发后这些载体被统称为“影子银行”。2008年,美国财政部部长盖特纳提出“平行银行系统”这一概念,认为商业银行与影子银行之间有种很明显的平行关系。美国影子银行可与商业银行并驾齐驱,分别服务于虚拟经济和实体经济;而中国影子银行内生于商业银行,规模相对较小但增势迅猛不可小觑。现有国内外文献大部分集中在对其定义及范围、形式及特征、成因及影响和风险及监管这些方面,很少涉及其本质。不同国体下影子银行的表现形式各异,影子银行的本质是什么?是否和商业银行的本质相同?本文基于存量流量一致(STOCK FLOW CONSISTENCY,简称SFC)方法将商业银行和影子银行比较分析后得出结论。

二、SFC简介

一方面,美国次贷危机暴露出主流宏观经济学理论忽略货币和银行等金融部门的作用的弊端,危机爆发前几乎没有一位主流经济学家预测到这场危机;而后凯恩斯经济学派的代表人物Wynne Godley早在1999年就指出依靠家庭债务增长来支撑的美国经济是不稳定的且在2007年4月就预测美国经济增长将在2008年前几乎降为零并引致大量失业(柳欣等,2013)。危机爆发后,Wynne Godley及其宏观经济理论越来越受到重视。对于金融危机,西方主流经济学派主要从市场信息不对称、监管不力、政府宏观调控失当以及经济行为人的逆向选择、道德风险、黑天鹅事件等角度解释,否认金融危机对其产生实质性冲击;以奥地利学派、新制度学派和后凯恩斯学派为代表的非主流经济学派几乎异口同声地谴责主流经济学派的理论及政策观点,其中后凯恩斯学派的反对态度尤为坚决。主流宏观经济学理论体系的一个重要支柱就是货币中性理论,即货币相对于实体经济而言是外生变量,货币存量只是一层无足轻重的面纱;相反地,后凯恩斯学派更强调货币存量和金融体系的重要性,认为货币是内生的,要将货币存量等金融资产存量和消费、投资、信贷流等流量同等看待,银行对整体经济的运行起着不可替代的作用(G.C.Harcourt等,2013)。Wynne Godley发起的存量流量一致方法,首次将资产组合理论、家户流动性偏好理论、银行和私有部门间的信贷关系通过货币、债务等存量和收入、支出、投资等流量联系起来,为解释金融危机提供一个崭新的视角。

另一方面,唐啸(2012)根据明斯基金融不稳定性假说提出影子银行扮演了高风险债务人和社会剩余流动性间的中介角色;易宪容(2013)认为无论影子银行的方式有多少差异,本质上都是通过杠杆交易和期限转换的一种信用无限扩张过程;袁增霆(2011)通过分析影子银行的实体构成、金融工具及其与商业银行间的关系后得出影子银行在货币银行信用的基础上进行证券信用的创造,最终又放大了整个金融体系对于货币银行信用的创造。关于影子银行本质的描述有很多,运用存量流量一致方法解释影子银行的本质是一个创新点。

三、商业银行的作用

为了全真描述一个经济系统,就必须建立一个完整的经济量值体系;对于全部的经济量值指标,按性质均可归属为存量与流量(刘起运,2003)。存量流量一致性可以通过宏观经济部门的资产负债矩阵和资金流量表来说明(柳欣等,2013),本文SFC方法包含两类工具表:其一是只由存量组成的资产负债表,其二是只由流量组成的交易矩阵。解释整体经济运行时必须遵循会计核算恒等式(G.C.Harcourt等,2013),则SFC方法的基本准则是任何一个行为主体的净流变动值恒为零:经济系统中的主体拥有各自的存量;主体之间产生某些行为时流量才会随之产生;微观上某个部门的资金流入必对应于其他部门的资金流出,流量累积影响存量,存量变动影响流量,存量和流量之间存在着动态相互影响(柳欣等,2013),宏观上系统中所有流量的净变动值保持不变且为零。

(一)最简单的经济系统

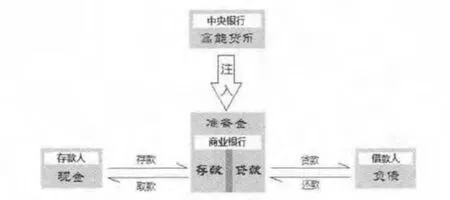

图1 关于商业银行的存量流量分析

宏观上,按照行为类别将经济系统中的行为主体分为存款人和借款人,只要有存款行为的人就属于存款人,只要有借款行为的人就属于借款人,中央银行、商业银行、存款人和借款人组成最简单的经济系统,如图1所示。

(二)存量表和流量表

表1 关于商业银行的四部门资产负债表

如表1所示,资产负债表中只有存量,大写字母表示存量。现金、准备金和高能货币属于货币资产,与借贷机制相关的存量有信贷资产和信贷负债,比如商业银行的存款存量是存款人的信贷资产,而商业银行的贷款存量是借款人的信贷负债。央行发行的高能货币H、商业银行的准备金总额R和存款人的现金C是存量;存款人把现金存入商业银行时,存款人持有的信贷资产增加D,同时商业银行的存款增加了—D;借款人从商业银行获取贷款L时,借款人的信贷负债增加—L,商业银行的贷款增加L。需注意,商业银行的存款是商业银行对存款人的负债,其增加用负号表示;商业银行的贷款是商业银行对借款人的资产,其增加用正号。根据SFC方法基本原则,资产负债表最后一列所有存量变动总净值为零,末行表示各行为主体所有的资产与负债之和。横向计算得出的结果有:

C+R-H=0;

M-L-H=0;

纵向计算得出的结果有:

C+D=M;

R-D+L=0;

第一式整理后得出H=C+R,即已知央行发行的高能货币H以存款人手持现金C和商业银行准备金R两种形式存在于经济系统中;第二式整理后得出M=L+H,即经济系统中的广义货币量M包括央行发行的高能货币H和商业银行发放的贷款量L,商业银行发放贷款后为经济系统创造了货币资产L,这是商业银行的货币创造功能。第三式表明广义货币M以手持现金C和银行存款D两种形式存在,第四式整理得D=R+L,一般准备金R非负,商业银行吸收存款量D大于放贷量L利于经济的平稳运行。

表2 关于商业银行的三部门交易矩阵

如表2所示,交易矩阵中只有流量,小写字母表示流量;主体间发生某种行为时流量产生。根据主体持有资产种类将主体行为分解,存款人的存款行为可以分解为存现和存款两步,前者是货币资产变动产生的流,后者是信贷资产变动产生的流;同理,将取款行为分解为取现和取款、将借款行为分解为借现和借款及将还款行为分解为还现和还款,如表中首列所示。

存款行为发生时,存款人将现金存于商业银行,存款人货币资产减少表示为-d,商业银行的现金资产增加d,现金从存款人流向商业银行;同时存款人在商业银行的存款账户增加d,商业银行的负债增加表示为-d,债权从商业银行流向存款人。存款人取款时现金从商业银行流向存款人,债权从存款人回流到商业银行。

借款行为发生时,商业银行将现金借给借款人,银行现金资产减少表示为-l,借款人现金资产增加l,现金从商业银行流向借款人;另一方面借款人的信贷负债增加表示为-l,商业银行的信贷资产增加l,债权从借款人流入商业银行。借款人还款时现金从借款人回流到商业银行,债权从商业银行回流到借款人。根据SFC方法基本原则,表中最后一列需为零;存现、取现、借现与还现全部计入货币变化,其余全部计入贷款变化。

经济系统中总资产变化ΔM=(d-wd)+(1-wl);

经济系统中总负债变化ΔL=(wd-d)+(wl-l)

综上,经济系统中净资产变化量为ΔM+ΔL=0;只要商业银行净放贷量ΔL不为零,则系统中货币变化量ΔM也一定不为零,商业银行净放贷量ΔL能创造出等量的货币资产ΔM。

(三)商业银行创造货币资产

商业银行运用借贷机制一方面从社会大众吸收存款,留出准备金后将剩余资金放贷给资金需求者,整个过程出现方向相反的现金流和债权流;商业银行发放贷款的同时创造了等量的货币资产。综上,商业银行是一种利用借贷机制创造货币资产、不影响系统净资产但会改变系统资产负债结构的金融中介。

四、影子银行的作用

(一)影子银行的出现

影子银行与商业银行一样将全社会的储蓄者和借款人联系起来,但方式不同于商业银行的吸收存款—发放贷款机制,而是以与现代金融市场联系非常紧密的各种金融工具的形式出现(李波等,2010)。影子银行的短期负债不是“存款”,影子银行实体通过发行短期债券进行融资,这些短期债券通常被称为“类货币物”(Morgan Ricks,2011-2012)。融资是影子银行的重要功能,假设影子银行的可贷资金全部源自投资人,投资人是存款人的一部分,与借款人无重叠。投资人只有金融资产,用既有资产投资,此时经济系统中一共有存款人、借款人和投资人三大行为主体。

投资人只有一种存量即等价现金(与现金、存款、股票、债券、期货、期权等所有资产等值的现金),影子银行有金融资产和金融负债两种存量。与原经济系统相比,投资人和影子银行的出现未打破原有机理平衡,如图2所示。存款人既能把现金存到商业银行,也能把货币资产投资给影子银行;借款人既可从商业银行贷款也可从影子银行融资。商业银行放贷货币资产,影子银行通过股票、债券、衍生品等金融工具进行融资,两者都反映债权债务关系。

图2 关于影子银行的存量流量分析

(二)两类表的变化

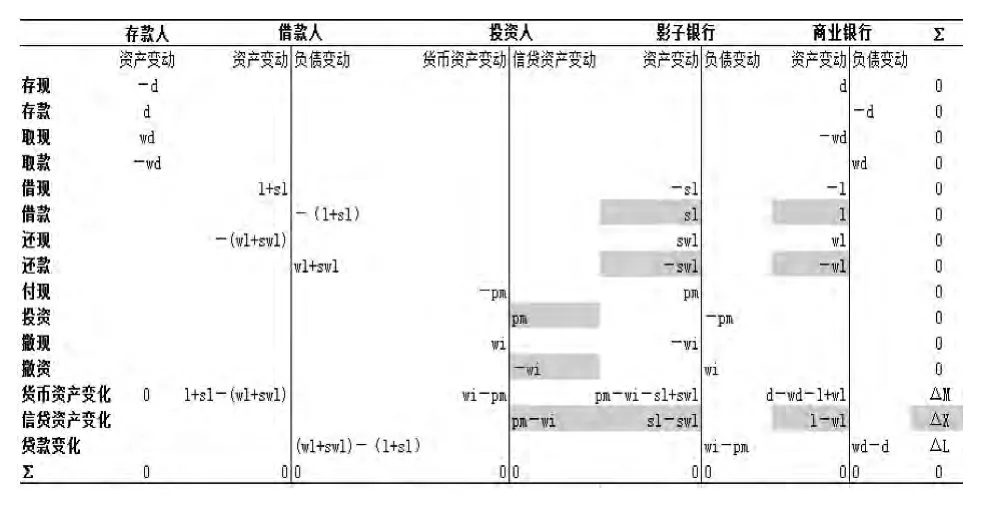

表3 关于影子银行的六部门资产负债表

增加了投资人和影子银行的新经济系统的资产负债表如表3所示。投资人投资给影子银行时,投资人在影子银行的信贷资产增加I,影子银行信贷资产增加—I。借款人从商业银行和影子银行分别获得贷款L和SL,借款人信贷负债增加-(L+SL);商业银行和影子银行的信贷负债分别

增加L和SL,根据SFC方法基本原则得出结论。

横向计算得出的结果有:

C+R-H=0;

M-L-SL+I-H=0;

纵向计算得出的结果有:

C+D=M;

-I+SL=0;

R-D+L=0;

第一式是已知条件,第二式表明新经济系统中银行放贷量L和影子银行净融资量(SL-I)都会影响货币创造M,第四式整理后得到SL=I,与第二式联立得M=H+L。新经济系统中的广义货币除了来自央行发行的基础货币外剩余的全部源自商业银行创造的货币资产L,影子银行净融资量为零,没有创造货币资产。影子银行是一种新型融资渠道的金融中介,它不是创造货币资产的主体。

新经济系统的交易矩阵如表4所示,存款人产生的流保持不变,影子银行的出现使借款人产生的流出现分流;借款行为分解为借现和借款两步,前者产生现金流,后者产生债权流;借现时借款人从商业银行获取现金l,从影子银行获得现金sl,借款人资产增加(l+sl),商业银行和影子银行的资产减少分别表现为-l和-sl,现金从商业银行和影子银行流向借款人;借款人负债增加表现-(l+sl),商业银行的资产增加l,影子银行的资产增加sl,债权从借款人流向了商业银行和影子银行。还款行为可分解为还现和还款两步,还现时商业银行和影子银行分别得到现金wl和swl,借款人资产减少表现为-(wl+swl),现金从借款人回流到商业银行和影子银行;还款时借款人负债减少表现为(wl+swl),商业银行和影子银行的资产减少分别表现为资产变动-wl和-swl,债权从商业银行和影子银行回流到借款人。

表4 关于影子银行的五部门交易矩阵

假设投资人只用现金的形式进行投资;投资人拥有货币资产和信贷资产,投资行为可以分解为付现和投资两步,前者产生现金流,后者产生债权流;投资人把现金投资给影子银行时,投资人的货币资产减少表现为-pm,影子银行的资产增加表现为-pm,现金从投资人流向影子银行;付现时投资人的信贷资产增加pm,影子银行的负债增加-pm。投资人的撤资行为分解为撤现和撤资两步,前者产生现金流,后者产生债权流;投资人撤现wi和付现pm过程相反,撤资-wi和投资pm过程相反。

根据SFC方法基本原则,存现、取现、借现、还现、付现和撤现全部计入货币资产变化,借款、还款、投资和撤资全部计入非货币类金融资产变化,其余全部计入贷款变化。

新经济系统中货币资产变化为

非货币类金融资产变化为

ΔX=(pm-wi)+(sl-swl)+(l-wl);

贷款变化

ΔL=(wl+swl)-(l+sl)+(wi-pm)+(wd-d)

总资产变化为

ΔM+ΔX=(d-wd)+(pm-wi)+(sl-swl)+(l-wl)

总负债变化为

ΔL=(wl+swl)-(l+sl)+(wi-pm)+(wd-d);

综上,新经济系统中净资产变化为,与最简单的经济系统相比多出了一项ΔX,即有影子银行融资时经济系统会增加等量的非货币类金融资产。

(三)影子银行创造非货币类金融资产

影子银行在融资过程中出现方向相反的现金流和债权流,且创造等量的非货币类金融资产。与商业银行相比,影子银行是创造非货币类金融资产、不影响系统净资产但会改变系统资产负债结构的金融中介。

五、结论

宏观上,影子银行是以市场为基础的信用创造,这与传统的以银行中介为基础的信用创造互为映照(袁增霆,2011)。商业银行和影子银行都在不改变系统总净资产的基础上改变了资产负债结构,在经济系统中扮演金融中介的角色。商业银行是创造货币资产的主体,影子银行是创造非货币类金融资产的主体,这是两者的本质区别。影子银行对金融稳定性的影响在美国金融危机爆发的过程中已经得以体现,目前中国影子银行的规模绝对值和相对值都与美国有很大差距;鉴于影子银行的运行机理的一致性及中国影子银行蓬勃发展的现状,一切调控、疏导和防御影子银行的措施都具有重要意义。

本文创新点有两个:运用资产负债表时根据主体人拥有资产种类将行为剖分成两步,清晰表示不同流量的变化及方向;运用SFC方法分析影子银行,拓展存量流量一致方法的运用范围时又回答了影子银行的本质。

[1]张凤林.金融、经济危机引发的宏观理论与政策反思—基于后凯恩斯经济学派的视角[J].经济学家,2013-03:32-34.

[2]Geoffrey Harcourt.The Oxford Handbook of Post-Keynesian Economics,Volume 1:Theory and Origins[M].158 -168,282 -299.

[3]唐啸.从明斯基金融不稳定性理论看影子银行的本质及我国现状[J].中国外资,2012,(259):22 -27.

[4]易宪容.中国影子银行的实质与风险所在[N].上海证券报,2013-02-01(F12).

[5]袁增霆.中外影子银行体系的本质与监管[J].中国金融,2011(1):81-82.

[6]刘起运.投入占用产出模型中的存量与流量[J].经济理论与经济管理,2003(1):19-21.

[7]柳欣,吕元祥,赵雷.宏观经济学的存量流量一致模型研究述评[J].经济学动态,2013(12):16-22.

[8]柳欣.我国经济增长中的需求结构失衡探源-基于存量流量均衡的分析视角[J].经济学动态,2012(7):57-62.

[9]李波.影子银行的信用创造功能及其对货币政策的挑战[J].金融研究,2011(12),(378):78 -79.

[10]Morgan Ricks.Money and(Shadow)Banking:A thought experiment[J].Review of Banking & Financial Law,2011-2012,31:731-732.

[11]陆晓明.中美影子银行系统比较分析与启示[J].国际金融研究,2014(1):55-61.