企业融资问题与“本土化”垃圾债券的猜想

—— 一个动态博弈的视角

2015-06-09连莉莉

连莉莉

(中南财经政法大学,湖北 武汉 430073)

企业融资问题与“本土化”垃圾债券的猜想

—— 一个动态博弈的视角

连莉莉

(中南财经政法大学,湖北 武汉 430073)

在中国经济步入新常态阶段的背景下,融资难问题依旧严重制约着中小企业发展。为了缓解中小企业融资难问题,2012年推出的垃圾债券引发社会的普遍关注。本文试图在不完全信息传导条件下构建政府、中小企业、投资者三方动态博弈模型,从博弈论的角度分析中小企业采用垃圾债券进行融资的过程中三方参与者的行为以及可能出现的结果。同时,在既定假设条件下运用AHP模型对投资者最优投资方式进行求解,提出垃圾债券推广面临的瓶颈。

融资难;中小企业;垃圾债券;动态博弈;AHP模型

一、问题的提出

2012年以来,我国经济社会发展总体平稳,经济潜在增幅趋于下行,GDP增长速度逐年放缓。2015年,中国经济步入新常态阶段,致力于推进经济增长模式的变革,积极引导经济增长由要素增长向技术进步拉动转变,GDP增长速度会进一步放缓。在这一背景下,企业发展却差强人意(Claessens&Tzioumis),尤其是中小企业面临的市场环境不容乐观。据统计,中小企业已超过1000万家,占全国企业总数99%(葛永盛、童盼,2012),在维持经济稳定发展和技术创新方面具有举足轻重的作用,融资难成为制约中小企业发展的瓶颈(林毅夫,李永军,2001;Beck et al.,2006;扬兆廷,2008;董裕平,2009;张海、杨招军,2012)。

为了解决中小企业成长中的资金链问题,自2006年以来,中小企业发行债券受到普遍关注。然而,我国企业债券市场长期处于滞后状态,而中小企业私募债发行时常遇冷。2012年,证监会同意以注册备案制形式发行“垃圾债券”,上海证券交易所和深圳证券交易所纷纷推出高收益债券,为中小企业提供新的融资平台,缓解其融资难问题。所谓的高收益债券,就是20世纪80年代开始在国外盛行的“垃圾债券”。此类债券持有至到期收益率高于普通企业债券,但是由于发债企业信用评价偏低(一般在BBB级或以下)使得投资者面临较高的偿债风险。截止到2012年8月底,上交所中小企业私募债券完成发行21只,总金额20.55亿元,票面利率7-11%。多数学者对垃圾债券的发行持不确定态度,主要从三个角度分析垃圾债券的发行对我国现行经济的影响。一是垃圾债券的发行需进一步完善相关机制。夏霞、王彦君(2010)结合垃圾债券与我国具体资本市场特点分析垃圾债券发行对中小企业融资问题的影响,指出垃圾债券能够在一定程度上解决中小企业“成长中的烦恼”,但需要进一步完善其信息披露机制、投资者保护机制、风险控制机制等,才能确保垃圾债券在我国资本市场的长远、健康发展。与之相似观点的提出包括,王振江(2012);李永森(2012);唐晓玲(2013)等。二是通过分析国外垃圾债券的发展轨迹为垃圾债券“本土化”提出借鉴意义,如张自力(2009);刘亮(2012);徐晓静(2013)等。三是从规避金融风险的角度提出垃圾债券与“控杠杆”的矛盾,如冯军飞、曹永强、刘从商(2007);胡志鹏(2014)等。

针对上述学者对垃圾债券发行的研究与讨论,本文将从动态博弈的视角分析垃圾债券,辅之运用AHP模型求解,进而为解答我国发行垃圾债券能否解决中小企业融资难问题,为解决中小企业融资难问题提出针对性建议。

二、相关模型假设

(1)假设模型中有两期,三个参与者(政府、中小企业、投资者);

(2)中小企业未来收益属于内部信息,且服从[0,π]的均衡分布;高质量中小企业未来收益乐观,低质量中小企业经营风险大;中小企业根据发行垃圾债券融资量向外部传递信号x,(中小企业发出真实信号的概率为v,则欺诈外部的概率为1-v);

(3)政府、居民不能直接了解中小企业未来收益情况,能够根据信号推断中小企业未来收益;中小企业属于高质量的企业概率为P,低质量企业的概率为1-P;

图1 不完全信息条件下三方面临的风险

(4)政府为了解决中小企业融资难问题具有两种选择:允许其合法发行垃圾债券与禁止发行;在政府决定禁止的背景下,中小企业考虑到巨额罚款会理性的选择不发行垃圾债券;而在政府允许发行条件下,中小企业同样面临是否选择发行垃圾债券的决策;

(5)中小企业企业发行垃圾债券后,投资者可以选择信任或者不信任;投资者在信任中小企业的条件下,会买入垃圾债券并持有到期;若中小企业守信,到期还本付息,则投资者可以在垃圾债券到期获得高收益;若小企业选择抵赖,那么,中小企业接受罚款,投资者收益为负。

三、不完全信息条件下政府、中小企业和投资者三方动态博弈模型

在模型第一期,政府的行动组合为(允许,不允许);中小企业的行动组合为(发行,不发行);投资者的行动组合为(信任,不信任)。在第二期,政府的行动组合为(索赔,不索赔);中小企业的行动组合为(守信,抵赖);投资者处于信息劣势不参与决策,只是决策组合的接受者。下面我们对高质量中小企业的情况进行讨论,为了便于比较和讨论,获益的支付数值均为假定。详见表1、表2。

表1 高质量中小企业第一期取得投资者信任条件下的支付矩阵

表2 低质量中小企业第一期取得投资者信任条件下的支付矩阵

在不完全信息条件下,我们分别假定政府、中小企业和投资者在以上两种情况下的获益情况,再进行概率加权,得出综合期望收益。

(1)高质量中小企业条件下,若在第一期,高质量中小企业发行垃圾债券获得了投资者的信任,在政府允许发行、中小企业守信的情况下,假定投资者可以获得收益2,企业收益为,政府获得收益为1;在中小企业抵赖的情况下,投资者必须承担高风险投资的代偿,从而遭受很大的损失,假定收益为-4,“理性”政府采取惩罚措施,获得收益为1+。若整个过程中,政府禁止中小企业发行垃圾债券,则“理性”企业拒绝发行,在这个背景下,政府、企业、投资者收益均为0。

(2)低质量中小企业条件下,政府、投资者面临更大的风险,因此索要更高的收益和更强的惩罚力度。在投资者信任、政府允许发行、中小企业守信的情况下,假定投资者可以获得收益3,企业收益为,政府获得收益为2;在中小企业抵赖的情况下,投资者收益为-5,政府收益为2+;其他收益情况详见表2。

表3 第一期取得投资者信任条件下的支付矩阵

在第一期未得到投资者的信任,即投资者考虑到购买行为面临较大的风险,拒绝购买垃圾债券。那么,企业在取得政府许可的情况下着手发行垃圾债券,假定企业收益,政府收益1。

表4 第一期未取得投资者信任条件下的支付矩阵

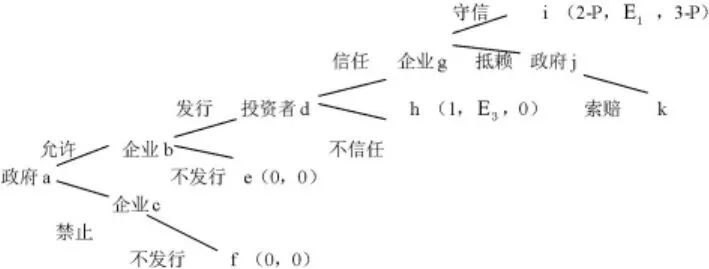

在图1中,博弈树由左向右伸展,“初始决策点”通常只有一个。“起点”a表示政府是否允许发行垃圾债券;此后进入中小企业决策环节,即“中间决策点”,表示中小企业在政府做出决策后,可以选择是否发行垃圾债券。最后,博弈树到达终点,不同终点表示不同的决策组合。

图2 简化的政府、中小企业与投资者博弈

其中,k表示[2+P(fc1-fc2)-P+fc2;E2;P-5]。首先,考虑到现实情况,我们舍弃终点e、f。从政府获利大于零的角度,终点h、i、k被保留。在终点h,政府获利为1,因此政府选择支持垃圾债券的发行;在终点i处,2-P>0,政府选择发行垃圾债券;在终点k,2+P(fc1-fc2)-P+fc2=(1+fc2)P +(2+fc2)(1-P)>0(fc1<fc2),政府选择发行垃圾债券。垃圾债券需要投资者的认购,因此我们舍弃终点h,再比较投资者获利大小。由于1/2<P<1时,3-P>P-5>0,因此我们会保留终点i,舍弃k。然后比较中小企业在不同决策组合中的收益情况,在终点i处企业收益为E1>0,因此企业选择在发行债券后坚持守信,此时得到的均衡解为{允许,信任,守信}。在整个动态博弈过程中,第一期,政府选择允许中小企业合法发行垃圾债券,中小企业获得政府认可后着手发行垃圾债券,以筹集资金用于扩大再生产或再投资,投资者信任垃圾债券并选择购买;第二阶段,投资者处于策略的被动接受者,政府负责监管中小企业资金运行,中小企业选择守信,主动承担到期还本付息义务,三方获得最大效益。

四、模型拓展:基于AHP的求解

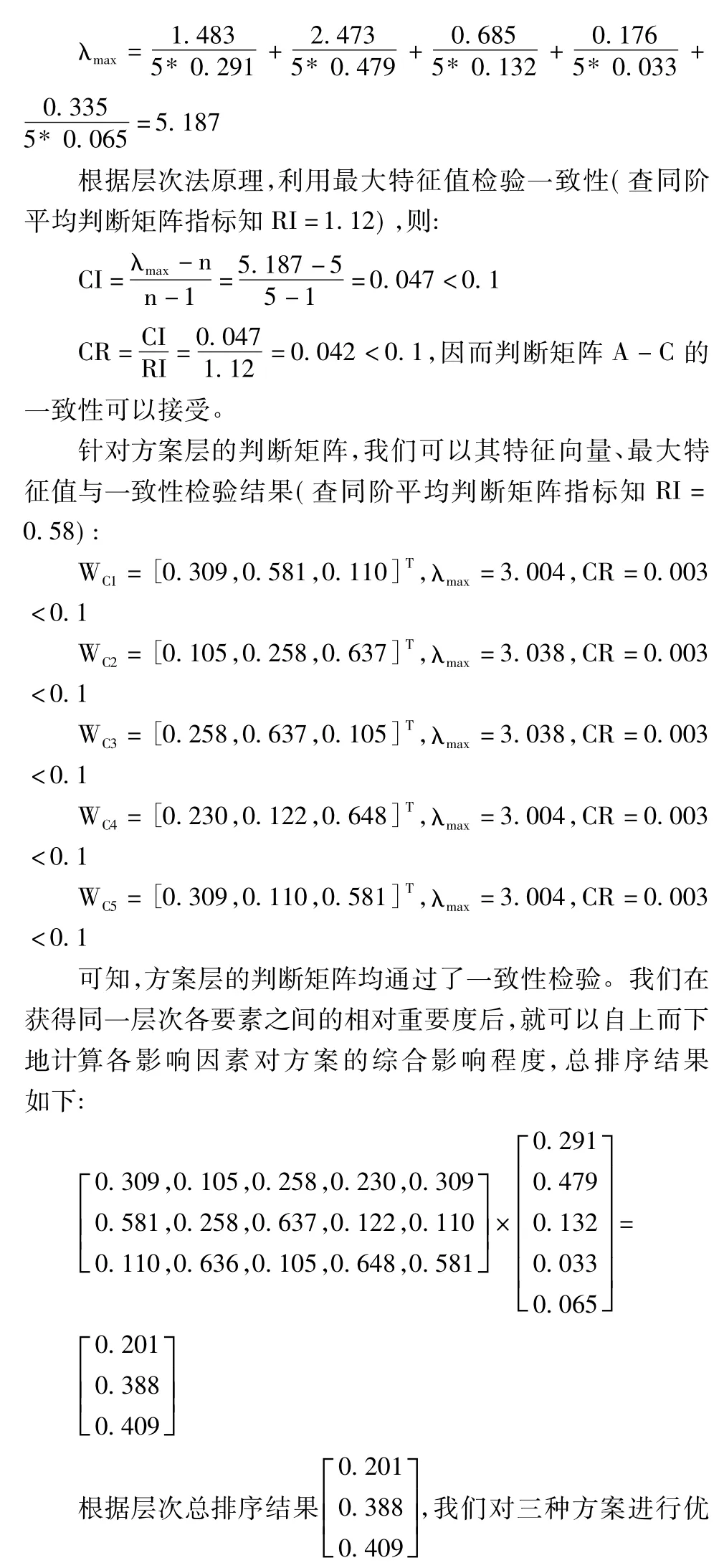

(一)层次结构图

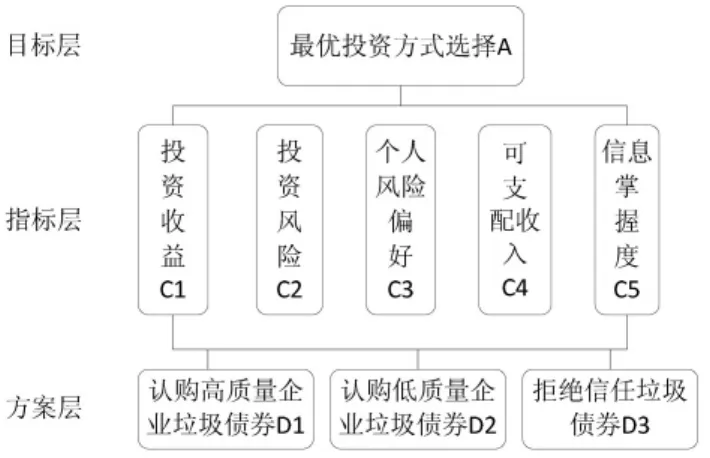

在动态博弈分析的基础上,我们假设政府允许中小企业发行垃圾债券,并建立投资者选择投资方式的层次结构图,最高层:目标层,表示投资者最优投资方式的选择;中间层:指标层,包含五大维度,投资收益、投资风险、个人风险偏好、可支配收入与信息掌握度,且按影响因素大小排序为投资风险>投资收益>个人风险偏好>信息掌握度>可支配收入。最底层:方案层,具有个方案可选,包括认购高质量中小企业垃圾债券、认购低质量中小企业垃圾债券与拒绝信任垃圾债券。

图3 投资者最优投资方式的选择分析

(二)判断矩阵的设定

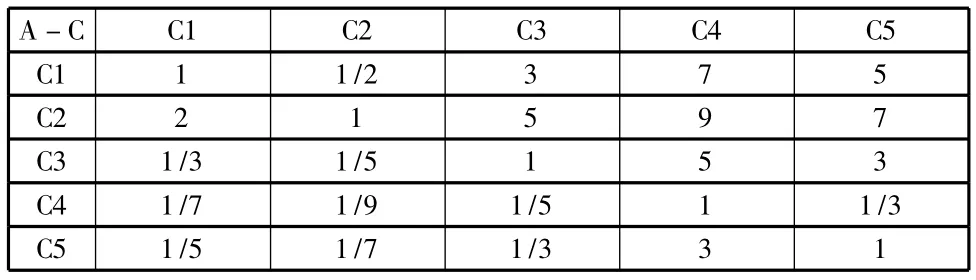

为了便于对比各影响因子大小,我们引入1~9比率标度,规定1、3、5、7、9分别表示两因素同样重要、稍微重要、较强重要、强烈重要、绝对重要,2、4、6、8表示折衷值。我们得到判断矩阵A-C,表示投资者为了寻求最佳投资方式,判断层各因素相对重要性比较,如表5所示:

表5 判断矩阵A-C

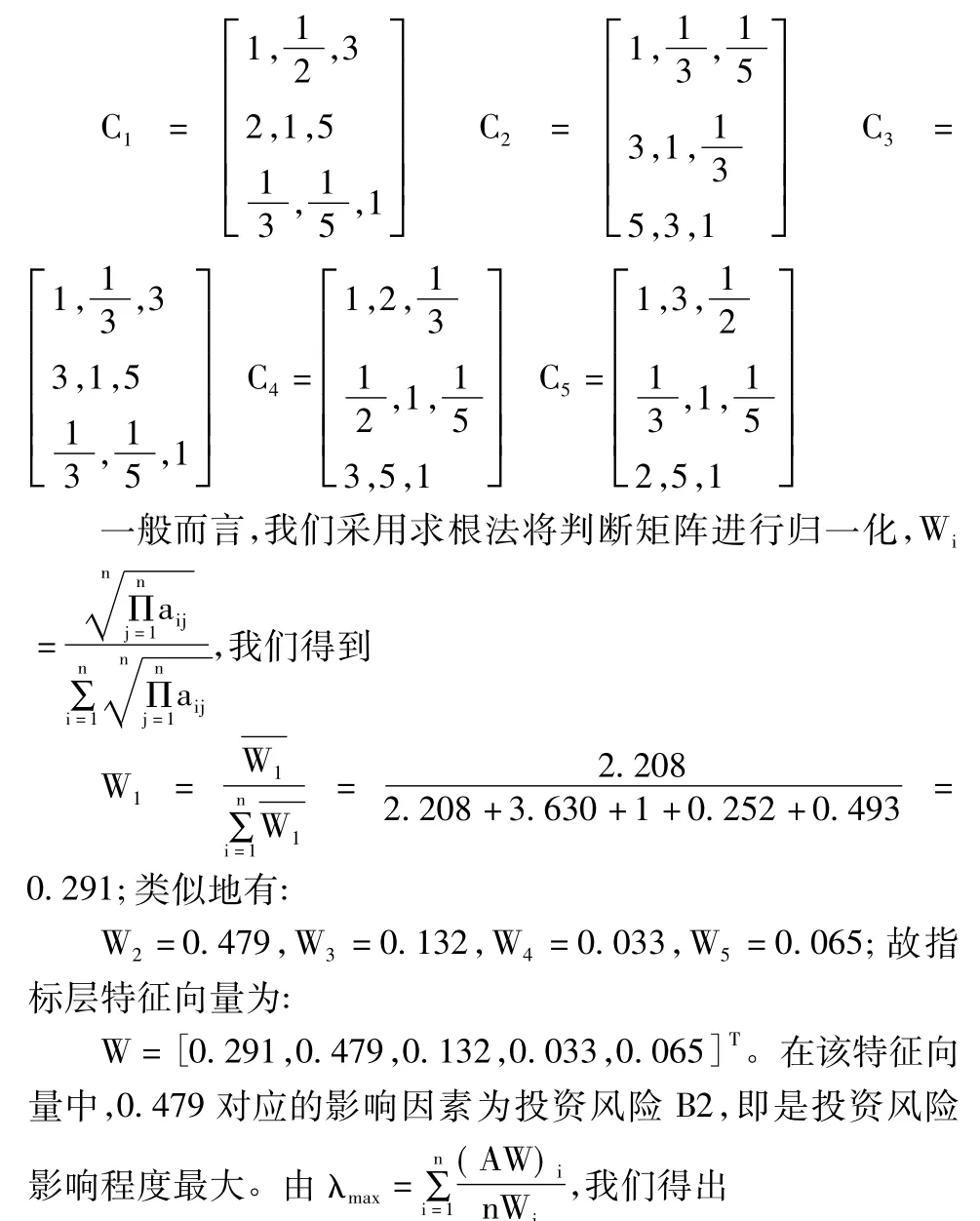

对于各影响因素在三个方案中的相对重要性,我们可以得出方案层相对于指标层的五个判断矩阵。劣排序为:D3,D2,D1,且D3明显优于其他两种投资方案,即投资者选择不信任垃圾债券。就我国投资者而言,多数投资者倾向于风险规避型,为了规避垃圾债券的信用风险,选择放弃购买,以最大限度的保护自身利益。就此,垃圾债券在我国的推广不容乐观。在投资者选择信任垃圾债券的前提下,动态博弈的最优解是{允许,信任,守信}。因此,垃圾债券解决中小企业融资问题的关键是获取投资者的信任。

五、结束语

(1)从政府的角度来看。2015年,中国经济步入新常态阶段,积极引导经济增长由要素增长向技术进步拉动转变。鉴于中小企业在维持经济稳定发展和技术创新方面具有举足轻重的作用,政府应该支持中小企业融资方式的拓宽:一是加快建立专门的中小企业信用担保机构,完善信息披露机制;二是为企业融资建立“公平、公正、公开”的金融市场,增强对中小企业的财务与资信状况的了解;三是完善监管流程,监督企业资金运用,避免融资过程中逆向选择和道德风险的发生;四是加大企业违约的社会成本,加强执行力度。

(2)从中小企业角度来看。一是积极配合健全中小企业的信用评级制度,提高自身信用,增强内部信息的透明度;二是积极主动拓宽融资方式,利用场外市场进行融资;三是合理运用筹集资金,减少到期抵赖发生的可能性;四是有效分析投资项目,提高企业投资成功概率。

(3)从投资者角度来看。投资者在整个过程中处于信息的劣势地位,需要积极了解发债企业的经营状况,选择合适的垃圾债券进行认购。在选择过程中,投资者需要兼顾风险性与收益性,合理评估决策面临的风险与收益。此外,投资者需要“审时度局,量力而行”。

[1]Beck T.,Demirguc-Kunt A.,2006:“Small and Medium-size Enterprises:Access to Finance as a Growth Constraint”[J].Journal of Banking&Finance,30(11):2931-2943.

[2]Claessens,S.and Tziosmis,K.“Measuring Firms Access to Finance”[C].mimeo.World Bank,2006.

[3]董裕平.小企业融资担保的商业发展模型研究——基于粤浙两省数据的情景模拟试验分析[J].金融研究,2009(5):157-168.

[4]葛永盛、童盼.基于博弈均衡的中小企业融资契约安排[J].金融研究,2012(4):183-194.

[5]林毅夫、李永军.中小金融机构发展与中小企业融资[J].经济研究,2001(1):10-18.

[6]刘亮.欧美垃圾债券兴衰对我国的启示[J].武汉金融,2012(7):38-55.

[7]夏霞、王彦军.垃圾债券对我国中小企业融资的影响[J].山西财经大学学报,2010(1):69.

[8]扬兆廷.“担保换期权”与高新技术中小企业融资[J].管理世界,2009(10):167-179.

[9]张海、杨招君.担保换股权与中小企业家消费融资选择[J].经济研究,2012(1):105-116.