基于绩效棱柱和PSR模型的水环保绩效审计评价体系构建研究——以浙江省“五水共治”为例

2015-04-01彭兰香李佳丽

彭兰香,李佳丽,刘 婷

(浙江财经大学会计学院,浙江 杭州 310018)

一、引 言

水环境污染问题已经严重威胁到国家生态安全、影响社会可持续发展和损害公民环境权益。加强水环境保护是缓解我国生态恶化状况和践行科学发展观的重大措施。浙江省从2014年开始全面开展了“五水共治”行动。这项工程必然伴随着巨大的资金投入,如此庞大的财政支出,效益如何?这是一个亟需思考和解决的问题。例如2011年至2012年,浙江省水利总投入625.35亿元,但存在水利专项资金累计结余偏大、部分资金超范围使用、地方水利建设资金使用绩效不佳等问题①浙江省部分市县2011至2012年水利资金投入及水利项目实施情况专项审计调查结果,2014年1月7号公告.http://www.zjsjt.gov.cn/art/2014/1/22/art_123_291770.html.。

而从审计工作角度来看,绩效审计作为评价经济活动的经济性、效率性和效果性以及资金使用效益的监督工具,在治水部门的绩效考核中起着不可替代的作用。本文以浙江省“五水共治”项目为例,根据绩效棱柱理论,借用PSR模型,构建水环保绩效审计评价指标体系,并提出如何提升“五水共治”水环保绩效审计水平的对策和建议。

二、国内外文献综述

(一)国外侧重于环境绩效实务评价的文献

最高审计机关国际组织(INTOSAI)环境审计委员会是推动环境绩效审计研究的主要机构,在1995年的《开罗宣言》中将环境审计分为财务审计、合规性审计和绩效审计。国际标准化组织(ISO)于1999年颁布的ISO1403l环境绩效评价标准为组织内部设计和实施环境绩效评价提供了一个“环境绩效指标库”,将环境绩效指标分为组织周边的环境状态指标(ECIs)、组织内部的管理绩效指标(MPIs)和经营绩效指标(OPIs),并列举了具体评价指标[1]。美国联邦会计总署(GAO,2004年更名为美国联邦政府问责公署)引入平衡计分卡原理,结合已有的代表性指标设计了一套公共环境项目绩效评价指标体系[2]。Ernst and Young(2001)总结了英国化学、建筑、水利行业的绩效指标,并将水利行业分成服务、环境管理、能源和物质及生物多样化和管理四个层面来建立绩效评价指标[3]。Alegre等(2006)将水利服务事业绩效评价指标分为水资源指标、社会公众指标、服务情况指标、服务质量指标及经济质量指标[4]。由耶鲁大学环境法律与政策中心和哥伦比亚大学国际地球科学信息网络中心联合实施的环境绩效指数(EPI)建立的指标体系关注环境可持续性和每个国家的当前环境表现,其中2010EPI使用25个环境指标并遵循十个政策分类对163个国家和地区的环境绩效情况进行了排名[5]。世界经济合作与发展组织(OECD)基于PSR模型遴选三类环境绩效评估指标,采用定性和定量相结合的方法对可持续发展环境问题中的环境绩效进行评估[6]。

(二)国内尚无一例将绩效棱柱理论和PSR模型相结合的文献

基于PSR模型研究方面,殷克东等(2002)根据PSR模型,选择与可持续发展相关的指标,如工业排放的“三废”、生活污水排放、饮用水达标率、水资源承载力等,对经济、社会和自然环境的可持续发展问题进行研究[7]。王如燕(2009)根据PSR概念框架和绿色GDP指标体系,将废水排放达标效果性、经济发展与能源消耗效果性、环境管理效率性等作为状态指标,将工业废水排放达标率、环保投资占GDP比重等作为响应指标,构建了政府环境绩效审计总体评价指标体系[8]。梁星等(2010)依托PSR概念框架,精选工业废水排放达标率、工业固体废物综合利用率等指标,构建环境绩效审计评价指标体系及环境优值模型,对北京市“三废”处理的绩效进行审计评价[9]。李山梅等(2011)基于PSR概念框架,遴选森林绿地覆盖率、地下水污染率或水位下降程度、城镇污水处理率等指标,构建环境项目绩效审计评价指标体系,并应用环境优值模型,将传统GDP指标与环境评价指标一同评价,为环境项目绩效审计评价提供了一种新思路[10]。卢相君等(2011)借用PSR框架,选取水资源消耗降低率、工业企业污水排放量、“三废”的排放情况、资金使用专款专用率、污染源治理达标率等指标,组织构建了节能减排绩效审计评价标准体系[11]。

与以往基于股东价值取向的观点不同,绩效棱柱框架考虑了组织所有利益相关者的绩效。曾晓燕(2006)认为公共部门的利益相关者主要包括公众、企业、社区、政府、公务员、媒体、投资商等,其贡献主要有纳税、公共服务、公共产品、监管、监督、经济效益、社会效益、环境效益等[12]。綦小广(2009)借鉴多维细分法和米切尔的评分法,结合我国及政府部门的实际情况,将我国地方政府的利益相关者分为上级主管部门、下属单位、内部工作人员、同级党委、同级人大、同级政协、社会公众、新闻媒体、专家群体、行政相对人、投资商等。并认为不同的利益相关者对地方政府提供的贡献也不同,大致可以分为资金、政策、人力、信任、建议和监督六个方面[13]。贺媛娟(2012)根据米切尔的多维细分法和社区卫生组织的性质,选取政府、医务人员、患者、公众作为重要的利益相关者,并将资金到位情况、政府参与度、市场法规健全度、员工忠诚度、患者信任度、公众建议水平等作为利益相关者的贡献指标[14]。

综上,国内外关于环境绩效审计评价的文献比较丰富。其中国外研究比较关注实务,将项目情况与行业标准及发展水平进行对比来评价项目绩效。国内研究则偏于结合相关理论基础来选取相关指标构建绩效审计评价体系,并通过案例检验其实用性或有效性。但综观以往研究,没有发现将绩效管理理念和可持续发展理论相结合的文献,我们不禁思考,在可持续发展的要求下,仅关注一个或两个主要利益相关者的绩效可行吗?鉴于此,本文拟根据绩效棱柱理论,借用PSR模型,以利益相关者价值为导向,构建针对水环保项目的绩效审计评价体系,以期为类似的水环保绩效审计实践提供理论依据和指南。

三、水环保绩效审计评价体系的理论依据:绩效棱柱模型

水环保绩效审计评价是指审计主体对政府、企业等组织的水环保活动的经济性、效率性、效果性以及环境性进行的鉴证、监督活动。这是一个复杂的过程,要求绩效审计人员从多个角度进行综合评价。PSR模型和绩效棱柱理论都可用来评价水环保绩效,其中PSR模型侧重于从可持续发展的视角综合评价整个水环保过程,回答水环保产生的原因、后果、解决措施的问题[15];而绩效棱柱理论的五个要素从绩效管理理念角度提出了对水环保绩效审计评价的要求和原则。虽然两者的评价角度和方法不同,但我们认为,可以以绩效棱柱框架为指导理论,借用PSR模型来构建适合浙江省政策乃至我国国情的评价指标,以全方位评价水环保绩效情况。

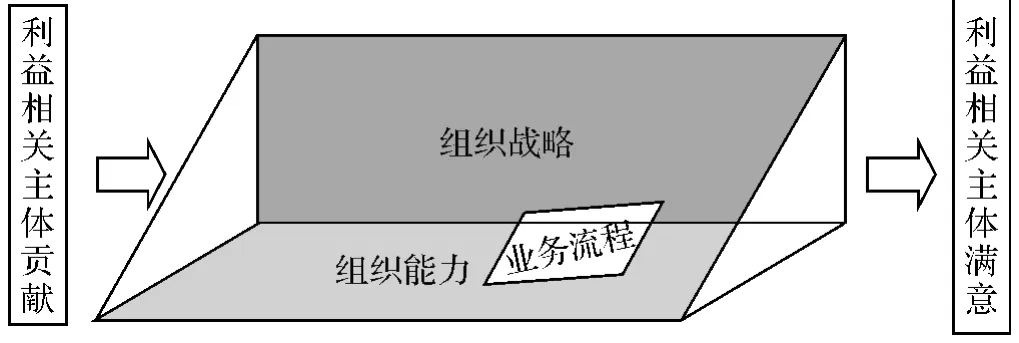

绩效棱柱模型是Andy Neely教授与安达信咨询公司于2000年合作提出的三维绩效框架模型。该模型以利益相关者的满意、利益相关者的贡献、组织战略、业务流程和组织能力五个关键要素分别代表组织绩效存在的内在因果关系(如图1)。其目的是关注利益相关主体的取向,衡量利益相关主体对组织所做的贡献。

图1 绩效棱柱模型图

水环保活动是一项庞大的系统工程,需要各级相关部门、各类企业、社会公众等的共同努力。因此,根据绩效棱柱理论,水环保绩效审计评价的利益相关者主要包括水环保项目的上级主管部门和下属单位、水环保部门和其他相关部门工作人员、社会公众、新闻媒体、专家群体和企业等。利益相关者贡献和利益相关者满意是水环保绩效审计评价体系中最主要的因子。其中利益相关者贡献是指政府部门为了实现水环保活动的目标,对水环保利益相关者所提出的合理合法要求,如水环保项目的主管部门和下属单位以及相关工作人员要认真理解并执行相关政策法规,企业要合理高效地利用水环保资金,新闻媒体要真实及时地报道水环保活动进展情况和存在的问题,专家要科学提供水环保的技术支持,社会公众要对水环保结果进行恰当的评价。利益相关者满意是指水环保利益相关者对政府部门提出的愿望和需求,如相关政策法规要切实可行,对水环保项目的投资金额和资金到位情况要能确保项目顺利进行,允许并鼓励调查和报道水环保活动中存在的问题,对排污水企业进行相应的处罚,专业技术问题要请专家解决等等。由此可见,水环保利益相关者和政府之间存在互助互促的关系。政府要求水环保利益相关者做出一定的贡献来实现保护水资源的目标,这就会产生水环保利益相关者对政府执行能力的监督需求。而通过绩效审计评价,他们可以最直观地获悉水环保专项资金的利用效率和水环保问题的解决情况。

组织战略、业务流程和组织能力都是为了满足利益相关者和组织的各种各样的愿望和要求。其中组织战略是指为了实现组织目标而采取的方针、政策和一系列措施。就水环保项目而言,战略包括制订并认真执行切实可行的相关政策法规、资金得到合理高效使用、项目进展中存在的问题得到及时调查和报道、排污水企业得到应有处罚、项目结果得到恰当评价等等。业务流程是指那些能(或者不能)使组织运转的程序[16],是组织战略得以实施的规程和时序。为了顺利实施水环保项目的组织战略,政府可以通过实地调研、专家商讨、民意调查、沟通协调、监督管理等流程完成。组织能力是指组织通过各种方式为其利益相关者创造价值的主客观条件,是人力、实践、技术和基础结构的综合体[16]。水环保项目要求政府部门拥有足够的工作人员、水环保实践经验和技术专长以及相应的设施场所等等。

四、基于绩效棱柱和PSR模型的“五水共治”绩效审计评价体系构建

截止2014年上半年,浙江省共清理垃圾河6442公里,整治黑河臭河3636公里,改造和新建供水管网1063公里、污水管网1377公里,17家城镇污水处理厂开展提标改造①2014年浙江省环境状况公报.http://www.zjepb.gov.cn/shj/xxgk/zkgb/201406/t20140604_304175.htm.。这些数据表明政府对于水环保的重视和切实作为。为了使水环保资金使用更加安全、有效,我们借用PSR模型,根据绩效棱柱理论下的构建原则,建立“五水共治”项目绩效审计评价体系,从而更好地评价政府的组织行为活动;同时,根据绩效棱柱理论,探究“五水共治”绩效审计水平提升对策。

(一)绩效棱柱理论下水环保绩效审计评价体系的构建原则

1.关注所有重要的利益相关者。“五水共治”行动涉及众多利益相关者的利益,这些利益相关者包括负责这次治水行动的政府和做出相关贡献的社会公众和企业等。政府采取治水行动的根本原因是为了经济社会可持续发展,维护社会公众的利益。同样地,根据绩效棱柱理论,水环保利益相关者为了配合治水行动做出了贡献,政府就必须关注所有重要的利益相关者的需求。由于水环保绩效审计评价是对政府组织的水环保行为的经济性、效率性和效果性进行的一系列评价:如水环保行为是否符合经济规律;政府组织在开展“五水共治”时人力、财务及其它资源的利用效率;“五水共治”的最终效益等。因此,在根据PSR模型构建水环保绩效审计评价体系时,应确保评价指标符合所有利益相关者的需求。

2.注重战略的执行效率评价。根据绩效棱柱理论,“五水共治”是一项战略,这就要求审计人员必须从利益相关者的需求出发,评价战略是否得到有效执行。绩效审计本质上就是评价一项经济活动的执行效率和效果,因此,在构建水环保绩效审计评价体系时,如果不涉及战略的执行效率评价指标,则此评价体系就无任何实用性和科学性可言。

3.流程评价和能力评价相结合。“五水共治”实行分步实施的战略:2014-2016年要解决突出问题,明显见效;2014-2018年要基本解决问题,全面改观;2014-2020年要基本不出问题,实现质变。由此可见,“五水共治”项目过程长且工程浩大,容易滋生腐败和产生资金使用效率低下等问题,这对政府的执行力提出了较高的要求。这就要求我们在设计绩效审计评价指标时将流程评价和能力评价相结合,从而综合评价“五水共治”整个过程中的政府组织行为和活动。

(二)基于PSR模型水环保绩效审计评价指标体系的具体构建

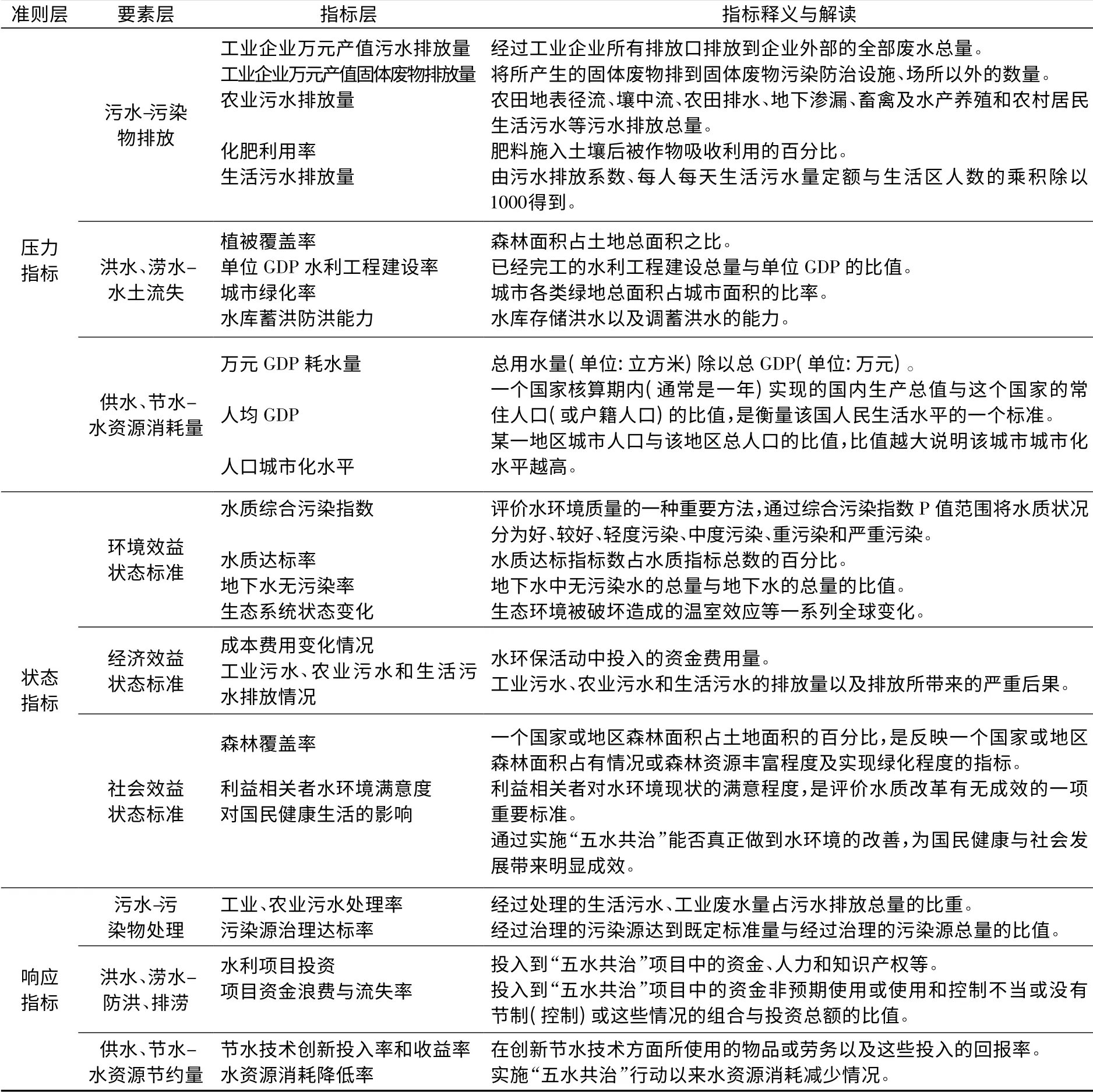

1.PSR模型简述。PSR模型是20世纪70年代由加拿大统计学家Tony Friend和David Rapport最先提出来的,包括压力、状态和响应三个指标类型。具体到水环保方面,压力型指标是指工业污染源、农业污染源和生活污染源的主体活动对水环境产生的危害和影响,主要表现为水环境变化的原因;状态型指标是指自然资源环境(尤其是水资源环境)和社会经济环境由于压力的影响而产生的变化,表现为在自然环境改变下的社会经济发展状态;响应型指标是指人们在面对自然资源环境和社会经济发展环境改变的情况下的各类政策和措施。PSR模型适用于水环保绩效审计评价体系是因为其在本质上反映了水环境问题的产生因素和人们保护水环境的原因。

2.水环保绩效审计评价指标体系层级构建。根据绩效棱柱的构建原则,借用PSR模型,我们将“五水共治”绩效审计评价指标体系分为目标层、准则层、要素层和指标层,详见表1。目标层是指基于PSR模型构建绩效审计评价指标体系的目标,即综合审计评价“五水共治”的环境绩效;准则层基于PSR模型,将“五水共治”绩效审计评价指标体系分为三个部分,即压力指标、状态指标和响应指标;要素层是对准则层的细分,其中压力和响应指标以“五水共治”的五个方面划分成污水、洪水和涝水、供水和节水三个要素层,状态指标分为环境效益标准、经济效益标准和社会效益标准。

表1 “五水共治”水环保绩效审计评价指标体系(目标层)

(三)绩效棱柱理论下“五水共治”项目绩效审计水平提升对策

针对“五水共治”项目,构建了上述基于PSR模型的绩效审计评价指标体系,以综合评价整个水环保过程。同时绩效棱柱模型为该评价指标体系提供了理论指导。因此,在PSR模型下的“五水共治”绩效审计评价指标体系的基础上,从绩效棱柱的内涵探讨如何提升水环保绩效审计水平,构建一个全面科学的“五水共治”绩效审计实务操作指南[13]。

1.利益相关者的诉求和贡献——构建多元化的绩效审计评价主体。根据绩效棱柱理论,利益相关者在做出一定的贡献之后,就产生了监督和评价政府组织行为的诉求。在“五水共治”项目中,审计组织承担评价政府行为绩效的一部分责任。要满足利益相关者的诉求,则首先必须构建多元化的绩效审计评价主体,健全“五水共治”绩效审计评价体系,从而促进各利益相关者的需求和利益的均衡。因此,我们将绩效棱柱中的利益相关者主体分为三个层次:第一层次为“五水共治”中的上级主管部门等,对此应发挥政府审计的权威性,合理确定政府审计部门的权限和职能,科学评价上级主管部门在“五水共治”过程中制订战略和审批项目等经济行为的绩效水平[17];第二层次为下属单位和政府内部工作人员,对此应完善内部审计的内部监督职能,从内部绩效角度评价政府工作人员的执行能力;第三层次为“五水共治”涉及的社会公众、企业和新闻媒体等,这一层次则可以引入审计委员会制度。通过审计委员会借助社会公众和舆论的反应,了解与调查利益相关者对于“五水共治”项目的满意度,沟通内外部绩效审计,从而更加科学、合理地评价“五水共治”项目的绩效水平。

2.战略和流程——注重专项资金绩效审计和政策执行绩效审计。绩效棱柱对于战略和流程的评价体现了它对经济活动全局性和过程性的关注。在“五水共治”项目中,资金贯穿于整个经济活动的始终,它与利益相关者的利益密切相关。专项资金绩效审计作为绩效审计的基本内容,我们应重点关注专项资金(如治污水专项资金、水利工程专项资金等)使用情况和使用效率;严格审查专项资金是否存在拖欠、挤占挪用、损失浪费等损害利益相关者利益的问题,确保专项资金使用的有效性。

“五水共治”即为一项政策,在绩效棱柱中也是一项战略。政策执行的绩效水平体现了经济行为对于既定目标的实现程度和政策的执行力。在对“五水共治”政策执行绩效审计时,我们要重点关注各利益相关者对于浙江省政府政策的执行效率,例如在治污水方面,浙江省委省政府提出“清三河”,则我们要关注政府、企业和居民等对于这项政策的配合程度和执行效率,如治理黑河、臭河是否到位,垃圾河减少数等。

3.能力——提高审计人员在“五水共治”绩效审计评价方面的专业水平。根据绩效棱柱理论,政府组织能力包括人力、实践、技术和基础结构等方面,这对审计人员的工作能力提出了较高的要求。“五水共治”项目审计范围广、难度大,审计人员仅具备财会知识与技能是不够的。水环保项目的专业性与技术性还要求审计人员掌握水环保专业技术知识,这有助于对政府行为的“合法性”和“环保性”进行正确的分析与评价[18]。审计人员还要明确“五水共治”绩效审计评价指标和“五水共治”环保项目技术指标之间的差异。我们所构建的是绩效审计评价指标体系,它是在“五水共治”环保项目技术指标的基础上对水环保活动进行的绩效评价体系。因此,审计人员不仅需要深刻理解这些指标的含义,还要积极探索和创新水环保绩效审计的技术和方法,加强水环保专业知识学习,提高在“五水共治”绩效审计评价方面的专业水平。

五、结束语

上善若水,水利万物而不争。水乡浙江在经济快速发展的同时一直为水环境问题所困扰。终于在2013年底,浙江省委十三届四次全会提出要以“五水共治”为突破口倒逼转型升级,从而吹响了浙江省大规模治水行动的新号角。2014年浙江省共安排“五水治理”项目125个,总投资4680亿元。按时保质完成这项“既扩投资又促转型,既优环境更惠民生”的工程,高效合理地运用水利专项资金,需要多方的努力,而审计评价更是责无旁贷。

有鉴于此,我们根据绩效棱柱理论,将水环保利益相关者放在组织绩效的重要位置,并以PSR模型为基础,构建了一套较为科学系统的适合“五水共治”乃至我国国情的水环保绩效审计评价指标体系,并提出了如何提升水环保绩效审计水平的对策和建议。希望此评价体系能为今后类似的水环保绩效审计评价实践提供理论依据。

[1]ISO.ISO14031:Environmental performance evaluation:Guide-lines[R].Geneva ISO,1999:5-10.

[2]时现,朱恒会.公共工程投资绩效审计指标体系研究[M].北京:中国时代经济出版社,2007.383-418.

[3]Ernst and Young.Guideline on Measuring Environmental Performance[S].http://www.Bitc.org.uk.

[4]Helena Alegre,Jaime Melo Baptista,Enrique Cabrem Jr.,Francisco Cubillo,Patricia Duarte,Wolfram Hirner,WoIf Merkel,Renato Parena.Performance Indicators for Water Supply Services[M].International Water Association Publishing,2006.

[5]Yale Center for Environmental Law and Policy,Center for International Earth Science Information Network Columbia University[R].Pilot Environmental Performance Index,2010,http://epi.yale.edu/

[6]曹东,宋存义,曹颖,曹国志,李万新.国外开展环境绩效评估的情况及对我国的启示[J].价值工程,2008,(10):7-12.

[7]殷克东,赵昕,薛俊波.基于PSR模型的可持续发展研究[J].软科学,2002,(5):62-66.

[8]王如燕.政府环境绩效审计标准及审计评价[M].北京:中国时代经济出版社,2009.62-69.

[9]梁星,田昆儒,王如燕.北京市“三废”治理的环境绩效审计评价指标体系及应[J].经济问题,2010,(5):53-56,110.

[10]李山梅,陈佳稳.基于PSR概念框架下环境项目绩效审计评价研究[J].资源与产业,2011,(4):143-147.

[11]卢相军,刘蒙.基于PSR模式的节能减排绩效审计标准体系[J].税务与经济,2012,(1):58-62.

[12]曾晓燕.绩效棱柱在公共部门绩效评估中的应用研究[D].成都:西南交通大学硕士学位论文,2006.

[13]綦小广.基于绩效棱柱的地方政府绩效的评估与提升对策研究[D].湘潭:湘潭大学硕士学位论文,2009.

[14]贺媛娟.基于棱柱法的社区卫生组织绩效评价研究[D].长沙:中南大学硕士学位论文,2012.

[15]张静.基于PSR框架的临海工业类企业环境绩效审计评价指标体系构建研究[D].青岛:中国海洋大学硕士学位论文,2013.

[16][英]安迪·尼利,克里斯·亚当斯,迈克·肯尼著,李剑锋等译.战略绩效管理:超越平衡计分卡[M].北京:电子工业出版社,2004.135.

[17]欧阳华生,余宇新.政府绩效审计制度变迁需求影响因素效应实证分析——国际经验证据与中国符合性检验[J].财经论丛,2009,(7):82-89.

[18]宋夏云.我国政府绩效审计人员的能力框架研究[J].会计研究,2013,(4):89-94.