基于威慑理论下社会保险缴费遵从问题探讨

2015-03-28潘楠

潘楠

(南京工程学院 人文与社会科学学院,江苏 南京 211167)

基于威慑理论下社会保险缴费遵从问题探讨

潘楠

(南京工程学院 人文与社会科学学院,江苏 南京 211167)

目前企业缴纳社会保险的缴费率低,这主要是征缴机关在监察与惩罚力度上不强,企业职工不予监督,使得企业的不遵从行为获得更大的便利性。通过对企业与征缴机关的行动博弈分析以及企业职工的在参保监督的行为分析,发现企业社会保险缴费不遵从存在必然性,由于缺少更多的收益,企业职工在社会保险缴费行为上存在与企业不遵从合谋可能性。因此,要在适当降低缴费率的基础上,优化社会保险征缴机关的管理手段以及适时开征社会保障税。

社会保险缴费;遵从;监察

遵从原意是一种强制的契约关系,在学术研究范畴内,则主要体现在纳税遵从概念,纳税遵从是指纳税人按照税法规定的要求,如实、准确、及时地履行纳税义务。笔者将遵从概念引入社会保险缴费中,社会保险缴费遵从是指雇主为其雇员或自营业主在国民社会保险法律规定下,如实、准确、及时、如期缴纳社会保险费。社会保险缴费遵从问题如同纳税遵从一样,不仅仅是公平问题、组织设计问题、道德问题,而且应该综合考虑。但是社会保险缴费遵从也存在与纳税遵从不一样的地方,即社会保险费的属性与税收属性不同,这种带有特定目的与准入规则的制度,导致了一种缴费困境,即每个社会成员都希望参与而又打算付出的成本最低。

一、社会保险缴费遵从现状

(一)社会保险缴费遵从客观现状

我国社会保险缴费率实行中央与地方分级管理制度,地方政府在中央政府许可范围内有权修订社会保险缴费率以及缴费基数。基于社会保险缴费以工资总额为计算依据,且为了提高社会保险的征缴效率,目前我国有超过26个省、市、区实行的是地税部门代收社会保险费政策。在相关法律的约束和地税强制性征收管理制约下,企业少报、瞒报、漏报社会保险费的现象有了较大缓解,但是社保部门与税务部门之间的运行模式差异较大,而且两个部门之间只是委托-代理关系,税务部门在社会保险费的申报、认定、征缴、稽核、补缴等环节缺乏执法权,社会保险缴费制度中存在实际征缴率低的问题仍得不到有效解决,产生了社会保险缴费不遵从的问题。[1]根据纳税遵从的概念,设计社会保险缴费遵从度的简易计算方法:

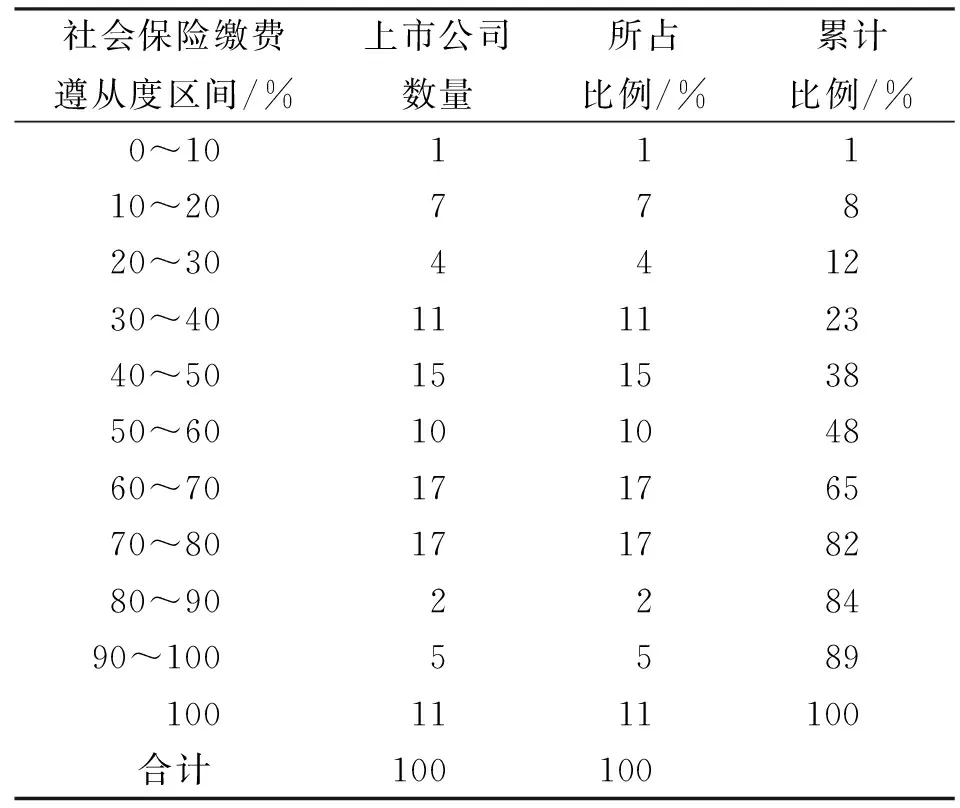

根据2013年度江苏省上市公司公布的财报中社保缴费数据进行分析,在100家上市公司中足额缴费的公司只有11家,大部分企业仍存欠费、逃费的现象。

表1是100家上市公司社会保险缴费遵从度区间分布的统计表。从中不难看出,整个江苏省的上市公司存在很严重的社保缴费不遵从现象。

(二)社会保险缴费遵从主观意愿

我国社会保险总体缴费率平均为职工工资的42%左右,而属于企业职工个人产权的社会保险只有养老与医疗保险的个人账户,缴费率只有10%,需从雇员的薪酬中扣除,剩下的社会保险缴费全部是企业缴纳,除了医疗保险会有1%~3%在不同年龄段会划入个人账户,其余30%左右全部进入社会统筹账户。社会保险的给付上涨缓慢,而缴费基数却逐年增加,使得参保人员对社会保险计划的信任度逐渐下降。

表1 2013年江苏省上市公司社保缴费遵从度区间分布

随着社会保险政策强制执行以及劳动法的深入贯彻,企业职工对国家社会保障政策都有了较深的认识,同时也明白社会保险对个人风险应对的作用。但是根据南京工程学院暑期连续三年的社会保险认知程度调查发现,学历与社会保险认识程度对社会保险缴费遵从之间有较大的离散,没有相关性。也就是说,面对企业不足额缴费社会保险,企业职工对企业的社会保险缴费不遵从行为的默许甚至出于扩大当期可支配收入而进行合谋。[2~3]该行为属于典型的道德风险,也就是社会保险缴费困境的一种,由于政府在社会保险政策中给予劳动者的利益低于预期,导致企业职工对企业是否足额缴纳社会保险关心不足。反过来,能够给企业职工足额缴纳社会保险成为有实力的企业对职工的一种员工福利。

二、社会保险缴费遵从的模型分析

(一)企业社会保险缴费遵从的博弈分析

在社会保险缴费征缴过程中,涉及两个主体。一个是征缴机关,另一个是企业。企业会逃费,也可能不会逃费。征缴机关会实施监察,但是受到成本的影响,不能对每个企业实施监察。

1.模型的假定

(1)征缴机关监督的概率为p1,企业的不遵从概率为p2。

(2)征缴机关监督的成本为C,当企业逃避缴纳社会保险时其获得收益为Δν。

(3)征缴机关一旦发现企业有不遵从行为时,就处以r的惩罚力度。

(4)在征缴机关监督下,企业逃避时,则企业信誉损失为α,企业不逃避可获得β的信誉收益。在征缴机关不监督的情况下,企业选择逃避的话,则征缴机关的信誉损失为ε。

(C、Δν、α、β、ε>0,r>1,p1、p2<0)

2.模型的建立与推导

从征缴机关监督出发,监督与不监督和企业的缴费遵从与不遵从有四种情况发生。

征缴机关付出监督且企业遵从的双方收益为(-C,α);

征缴机关付出监督且企业不遵从的双方收益为(rΔν-c,-rΔv-α);

征缴机关不付出监督且企业遵从的双方收益为(0,0);

征缴机关不付出监督且企业不遵从的双方收益为(-ε,Δv);

E(U1)代表征缴机关的在社会保险缴费遵从的收益,E(U2)代表企业在社会保险缴费遵从的收益。

E(U1)=p1p2(rΔν-c)-p1(1-p2)c-(1-p1)p2ε

(1)

E(U2)=p2(1-p1)Δν+p1(1-p2)β-p1p2(rΔv+α)

(2)

对两个主体进行静态分析,对征缴机关监督的概率p1求导,得到:

(3)

(4)

企业的不遵从概率p2求导,得到:

(5)

(6)

对两个主体分析,发现征缴机关监察与企业不遵从实际上是一个混合博弈,双方都存在依赖对方的策略而进行各自策略,对于征缴机关而言,企业的不遵从率是影响征缴机关行动的因素,而对于企业来说,征缴机关的监察率是影响企业行动的因素。

3.结论分析

(1)从征缴机关监察的概率p1与企业逃避缴纳社会保险时其获得收益ΔV比较可以发现,因为r>1,所以两者之间是负相关的。即征缴机关加大了监督的力度,则企业逃避社会保险缴费收益就越低,能提高企业社会保险缴费遵从度。

(2)模型假定r>1,这样征缴机关的监督对企业才能起到一定的威慑作用,r越大,对企业的威慑越大。同样,r越大,企业逃避社会保险缴费概率p2就越低,那么企业社会保险的遵从度也相应上升。

(3)α+β,也可以称之为企业的社会责任心理成本,如果企业的社会心理成本高,那么其自觉程度就高,征缴机关可以降低对社会责任心理成本高的企业的监督,但对企业社会保险缴费遵从不会产生任何影响。

(4)从企业逃避缴费义务角度出发分析,征缴机关的监察成本C越大,企业逃避缴费义务p2的可能性就越大,因为企业会认为征缴机关会因为成本高而放弃监察。而征缴机关的信誉损失ε越大,则企业社会保险缴费遵从的可能性就高,因为征缴机关担心随着信誉损失ε的扩大,企业会认同逃费的心理暗示,为避免这种心理暗示的传递,征缴机关会加大监察力度。

(5)将公式(6)进行变形,

(7)

(二)个人监督企业社会保险缴费遵从的博弈分析

由于社会保险缴费率与缴费基数高,导致企业职工对少缴社会保险有一种心理收益θ,这个心理收益无论是在当期还是对于未来都是大于个人账户中增加的收益。我们构建一个企业职工与企业之间的支付矩阵,见表2。

表2 企业职工与企业之间的支付矩阵

注:*如果企业逃费,根据缴费率计算,职工少缴的金额只有企业逃费的30%。

在这个矩阵中,可以看出企业的最优策略就是不遵从,而企业职工的最优策略是不监督。即使加大惩罚力度r,对于企业职工来说并不会涉及个人利益,也就不会促使企业职工监督企业足额缴纳社会保险,造成合谋性的社会保险缴费不遵从。

这是社会保险缴费不遵从最明显的一个特征,由于社会保险缴费涉及雇主、雇国家三方。雇员是风险的直接承担者和利益的直接获取者,其需求偏好是最强的,而企业则是风险的最弱承担者和利益的最弱获得者,其需求偏好只在工伤保险和生育保险最强,而养老保险和医疗保险在契约雇佣劳动关系中,企业的需求偏好最低。国家需求处于两者之间,主要是从社会稳定角度考虑社会成员的未来风险。但是由于我国社会保险缴费比例额分配政策和企业降低财务成本要求以及个人当期获取高的可支配收入的三重因素下,使得企业在社会保险缴费遵从行为中采取了主动逃避策略,而个人则采取了消极的配合策略。

三、提高社会保险缴费遵从的政策建议

(一)完善社会保险征缴管理手段,提高社会保险缴费遵从

一味加大惩罚力度并不一定能提高社会保险缴费的遵从度,而应该是从提高征缴机关的检查率以及实查率。因为要加大惩罚率r,不仅提高社会保险缴费的征缴成本C,而且惩罚实际上造成了企业的负担,惩罚率越高,成本越大,负担越重。征缴机关与企业职工都会陷入惩罚与不惩罚的两难境地。

因此,从提高征缴机关的检查率与实查率出发,才能有效提高社会保险缴费遵从。建立有效监控机制与风险评估体系,切实有效提高征缴管理手段,应尽快统一全国的缴费率与缴费基数,采取统一的信息化经办流程,通过引入现代化的科技管理手段和方法,及时公布最新的社会保险政策、及时披露社会保险的信息和数据,为参保者提供更加人性化的服务。[4]加强专业化队伍的建设,不仅要提升征缴机关的稽查人员专业水平,还要加大对企业社保工作人员的培训力度,加大政策的宣传,提高参加社会保险计划的心理认同。

(二)降低社会保险缴费率,提高社会保险缴费遵从度

应对社会保险参与不足问题的首要的政策建议是降低缴费率(BaileyandTurner,2001) 。过高的缴费率增加了企业成本,企业缺乏参保积极性。此外较高的缴费率也被员工视为一种负担,导致当前收入下降,制约了员工的参与意愿,尤其是低收入员工的参与愿望[1]。通过降低缴费率,使得企业逃避社会保险缴费的收益Δν也在下降,通过式(4),可以看出,rΔν的下降也会提高企业的社会保险缴费遵从。通过对上海市企业的社会保险缴费意愿实证分析中提出,过高的缴费率不利于企业参保。

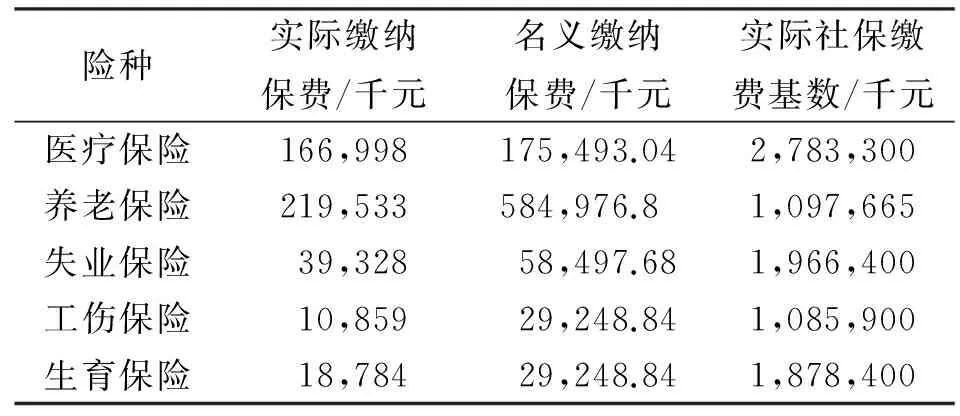

选取2011年江苏上市公司营业收入最高的企业苏宁云商为例,2011年的年报披露,其营业收入为938885.8万元,净利润488600.6万元,五险缴纳情况,见表3。

表3 苏宁云商股份有限公司2011年五险缴费情况表

其遵从度达到52%,名义缴费额与实际缴费额之间差额达到了42196.32万元,占其净利润的8.63%。将近一成的净利润的不遵从收益,而征缴机关过分注重征缴率而不注重实缴率以及低概率发生的惩罚,使得企业可以根据自身的利益调节参保的行为。因此,降低不遵从的收益Δν可以提高企业的社会保险缴费遵从,降低缴费率,统一缴费基数,就能在一定程度上降低企业不遵从的收益Δν。

同时还应适当减少缴费基数的上调空间,放大缴费基数的上限。过高的缴费基数会造成低收入人群的普遍性可支配收入下降,中小企业社会保险缴费财务负担。最有效的方法是降低统筹缴费率,提高个人账户缴费率,将统筹部分转换为全国统一的国民年金制度,而扩大个人账户的比例与做实个人账户,避免地区间缴费基数的差异而导致社会保险缴费向低缴费基数地区的转移。

(三)开征社会保险税,综合提高社会保险缴费遵从

社会保险缴费遵从度的提升,保证社会保险资金的公平筹集和公平分配,单靠行政强制并不是长久之策,而应从共济和个人之间寻找利益分配和风险承担的平衡,既能体现社会公平也能体现量能原则。

[1]潘楠,张蕊.我国社会保障筹资的困境与对策[J].税务研究,2013(9).

[2]封进,张素蓉.社会保险缴费率对企业参保行为的影响——基于上海社保政策的研究[J].上海经济研究,2012(3).

[3]廖楚晖,李海英,魏贵和.纳税人行为及对税收满意度分析[J].税务研究,2009(2).

[4]杨得前.税收遵从的理论研究及其在税收管理中的应用[M].北京:中国财政经济出版社,2007.

责任编辑 胡号寰E-mail:huhaohuan2@126.com

2015-03-08

江苏省哲学社会科学基金重点项目(12DDA010);南京工程学院课题(QKJB201319)

潘楠 (1979-),男,江苏宜兴人,讲师,硕士,主要从事财政与社会保障研究。

F840.3

A

1673-1395 (2015)06-0058-04