影子银行对我国金融稳定性的影响

2015-03-28宁洁汪阳

宁洁 汪阳

(安徽大学 经济学院,安徽 合肥 230601)

影子银行对我国金融稳定性的影响

宁洁 汪阳

(安徽大学 经济学院,安徽 合肥 230601)

影子银行在2008年金融危机之后被人们广泛关注,而其运行的机制早已存在。从影子银行的概念出发,结合中国国情,分析出国内影子银行的规模及趋势。通过研究中国国内影子银行在近几年的发展,分析其在对中小企业融资中起到正面效益,对银行资金运作效率的刺激作用以及信贷发展过度对金融整体形式的潜在威胁。为维护我国金融行业的稳定发展,要充分发挥影子银行正面效用,完善实体经济发展与金融服务之间的联系和放宽对金融市场管制的政策性建议。

影子银行;次贷危机;银信结合;民间融资

一、影子银行的概念及演变

影子银行系统(Shadow Banking System)概念是由美国太平洋投资管理公司执行董事麦卡利首次提出,通常指游离于传统银行体系之外,行使银行信贷功能的非银行金融机构。在影子银行概念推出的时候,它就成为经济研究学者和监管部门关注的焦点。国内关于影子银行的定义与国外略有不同。邵延进(2011)把影子银行分为三类:一是经银监会批准的非银行金融机构,如信托公司;二是准金融机构,如典当行、小额贷款公司;三是其他融资中介,如民间借贷、互助组织等。周丽萍(2011)认为,将影子银行体系从功能方面定位于发挥类似于商业银行存款(货币市场基金)、贷款(投资银行和贷款公司)、结算(第三方支付)等功能的三大类非银行金融机构。

2007年美国次贷危机爆发,大批金融巨鳄如雷曼兄弟、房利美、房地美纷纷宣告破产或被接管,引发了全球金融危机。欧洲市场爆发债务危机,发展中国家出口受阻,经济受到严重阻碍。影子银行的机制在次贷危机之后逐渐为人们熟悉,其对于中国金融行业的影响也越来越不能忽视。

随着2013年12月美国联邦储备局宣布在2014年逐步退出QE,经济衰退逐渐从金融后危机时代走出,然而中国的金融业形势依旧严峻。央行为控制通货膨胀,严格控制商业银行发放贷款。而中小企业对于资金的需求,使得银行的资金跳出资产负债表,以发放银信结合理财产品的形式进入市场,其实质就是信托贷款。与此同时,民间资本借贷也经历了蓬勃发展。民间的中小金融机构,如典当行、担保公司、小额贷款公司发展迅速。以小额贷款公司为例,自从2008年中国人民银行推出《关于小额贷款公司试点指导的意见》以来,截至2014年3月,国内已有8127家的小额贷款公司注册运营。然而2011年爆发的温州老板跑路事件从而引发民间信贷危机,以及2012年曝出的信托公司和银行理财产品的问题,使得中国影子银行问题浮现在人们的视野中。人们甚至担心影子银行的发展是否会引发下一个的次贷危机。

影子银行作为金融创新的产物,与金融体系本身有着千丝万缕的联系,影子银行究竟在哪些方面对金融的稳定性产生影响,怎样产生影响?从监管角度而言,对于影子银行是“令行禁止”,还是“勿堵宜疏”,研究这些问题具有极强的现实意义。此外,通过研究影子银行对金融体系稳定性影响,还可以客观公正看待影子银行发展,建立完善影子银行监管体系,为优化金融创新水平提出重要的理论及现实依据。

二、我国影子银行的规模

(一)信托贷款和委托贷款

银行通过与信托公司签订相关协议,同时向社会发售理财产品获得资金,作为对企业的贷款。信托贷款性理财产品的实质是通过表外业务规避信贷规模控制或信贷投向限制的影子银行。委托贷款的兴起源于我国金融监管的特殊要求。根据我国法律规定,非金融机构之间的信贷融资不受法律保护,必须通过金融机构作为中介以委托贷款的形式融资。委托贷款业务弥补了银行资金的限制,而委托贷款资金流向的实质是非金融机构到非金融机构的民间融资,其表外特征和过度创新的特点反映了其影子银行的实质,其发展应当引起警觉。

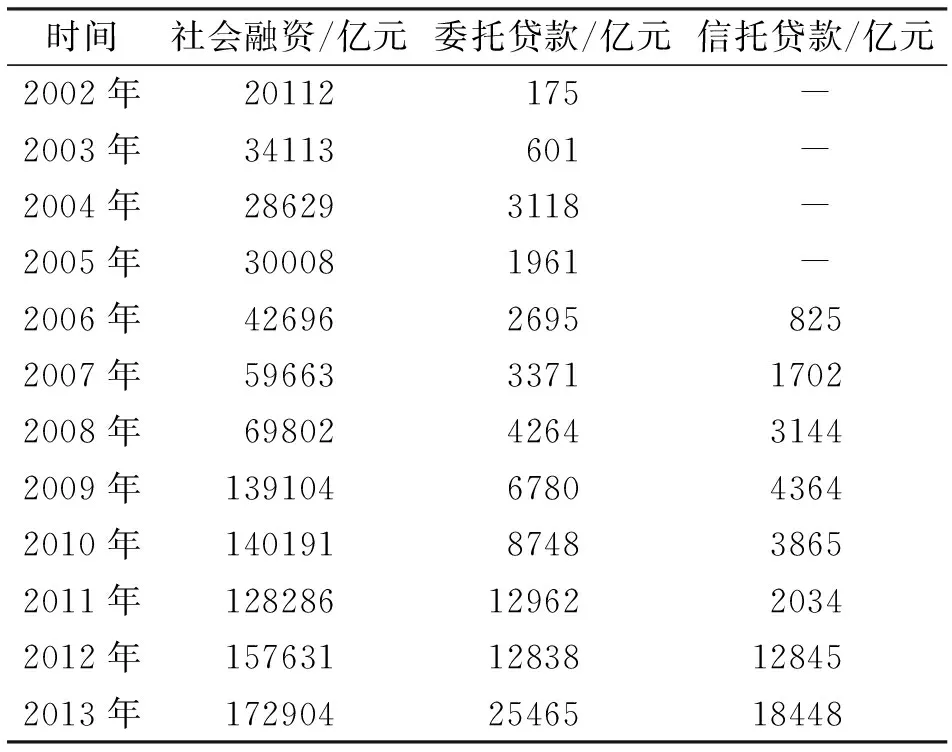

表1 2007~2013年社会融资规模报告

注:数据来源于中国人民银行调查统计司报告。

自2005年以来,委托贷款和信托贷款的规模开始稳步上升。委托贷款的数量每两年翻倍,2006~2011年增长率稳步在25%到50%之间,2012年的委托贷款数量与2011年基本持平,而在2013年迎来了近100%的增长。信托贷款在2005~2009年发展迅速,从825亿元增长到4364亿元,年复合增长率超过122%。2009~2011年受金融危机影响,信托贷款数量大跌,2011年末仅2034亿元,不足2009年额度的50%。但是随着金融危机阴霾的逐渐散开,信托贷款额在2011年以后激增。2012年发行增量实现了井喷,增长率为521%,首次超过委托贷款数量。[1~3]2013年信托贷款18448亿元,是2005年的22倍多。

(二)民间融资

中国影子银行由银行金融机构的资金借贷活动和相对较高风险的民间融资组成。民间金融主要分为两块:一是以小额贷款公司、典当公司、租赁公司为主的准金融机构,银行贷款是其主要资金来源,业务形式多为银行“批发资金”再“零售”给各资金需求者,相当于扩大了银行的放贷能力,贷款形式以短期流动资金贷款为主。二是民间的资金中介机构,为资金需求者和供给者提供沟通的桥梁是其主要职能。我国民间融资一直受到政策的限制,但随着中小企业的迅速发展,中小企业的资金需求越来越多,商业银行的表内信贷方式已经不能满足这些企业的资金需求,在这种背景下,民间融资逐渐发展起来。我们以小额贷款公司为例进行研究分析。

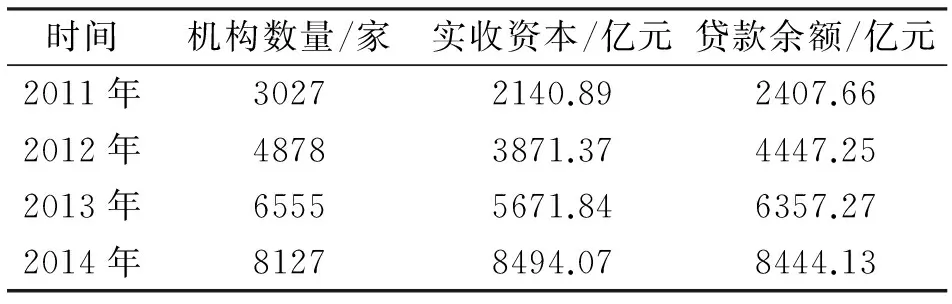

银监会规定小额贷款公司不得吸收公众存款,以其自有资金及不超过其自有资金一半的借款面向特定区域对外经营业务。严格的管制无疑限制了小额贷款公司发展,但是自2008年开放小额贷款公司注册以来,小额贷款公司在全国发展非常迅速,如表2所示。

表2 季度小额贷款公司数据统计报告

注:数据来源于中国人民银行调查统计司报告。

小额贷款公司灵活的资金安排、灵活的区域业务拓展和服务目标明确等特点,促使了其蓬勃发展。一方面促使商业银行改革,提高资金运转效率;另一方面,民间融资一旦泛滥开来,信贷资金市场过剩势必导致资金质量下降,产生资金信用风险。

三、影子银行对金融稳定性的影响

影子银行出现后,向全球注入大量流动性,风险积聚扩大,对宏观调控和金融系统的顺利运行造成了一定干扰。但同时也弥补了商业银行的不足,促进了银行改革,激发了市场活力,满足了大量中小企业的信贷需求,促进了经济快速发展。

(一)拓宽商业银行的运营渠道

游离于商业银行体系外的影子银行在一定程度上弥补了商业银行体系的不足,满足了中小经济体系的信贷需求。商业银行为留住优质客户,而又不违反政策限制,大力发展表外业务,拓宽盈利渠道。商业银行表外业务之一银信结合理财产品近几年发展迅速。银监会调查指出,2009年底传统商业银行发行的理财产品的总值只有1.7万亿元人民币,2012年已经高达7.1万亿元,占贷款总余额的11.3%。[4~5]尽管这些年影子银行发展迅猛,但与其他国家相比,其规模仍然偏小。按照标准普尔计算,中国影子银行规模在2012年达到22.9万亿元人民币,相当于贷款总额的34%,中国GDP的44%,但是同向相比,中国影子银行规模实际上并不大。据金融稳定委员会的调查数据,G20和欧盟区国家的影子银行在2011年底就已经达到他们GDP总量的111%。

(二)强化与商业银行体系的竞争

影子银行对商业银行的负面影响主要体现在以民间融资为代表的外部影子银行与其在传统业务上的竞争。从为借款者提供的融资角度来看,影子银行系统相比商业银行贷款有其自身优势,其运营更加灵活,掌握信息也更加充分,在短期融资、小规模融资方面尤其突出,这也在一定程度上减弱了商业银行信贷渠道的吸引力。影子银行业务在传统商业银行的运营形式是以银行的表外业务为主。虽然规避了传统商业银行信贷模式的要求,然而,银行仍然还要承担贷后管理、到期收回等责任。一旦出现问题,银行为挽回声誉,仍需运用自有资金弥补损失,比如2013年华夏银行的理财产品风波。此外,理财产品的快速发展在满足银行收益增长的同时也蕴藏很多风险,比如期限的高度错配带来的流动性风险。

(三)增加投融资市场的风险

我国影子银行体系中含有民间融资和民间私募基金,虽然在一定程度上缓解中小企业融资难问题,不过因为其游离在正规金融外,很容易滋生非法集资,而这些融资涉及资金量小、范围广的民众,贷款主体出现问题,会导致风险蔓延,影响社会稳定,像2011年以来温州出现的民间借贷危机就是风险的集中体现。同时,影子银行资金大部分并非流入实业经济中,而是流向大宗商品交易等非实体经济。国企和其他公司为在资金借贷市场牟利而无心实业的经营,长此以往必当扭曲我国经济发展形势,破坏金融体系正常运转。

四、由影子银行带来警示的政策性建议

在2008年美国次贷危机爆发之后,学术界关于影子银行的讨论很多,美国在危机爆发之后,对于影子银行发展风险的政策性控制对我国来说有很好借鉴作用。为了建立透明的影子银行交易市场,目前美国财政部已经成立了一个金融研究办公室,专门致力于改善市场信息。证券交易委员会也正在考虑进行一些改革,包括流动净资产估值、资本要求和赎回限制等,致力于提高证券借贷市场的透明度。结合我国金融行业的发展现状,为削弱影子银行对于中国金融业稳定性的负面影响,提出以下对策。

(一)发挥影子银行对于中小企业的正面效益

影子银行的发展有其存在的合理性,要彻底脱离金融系统是不可能的。要发挥影子银行对于中小企业融资作用的优势,同时尽可能地降低风险。首先,需要加强中小企业的信贷体系建立,促使影子银行和中小企业形成无缝对接,解决二者之间的信息不对称问题。其次,需要完善影子银行担保体系,一方面加强对担保机构的扶持,使影子银行能提供合理、高效的信贷服务;另一方面规范影子银行的贷款模式,为中小企业提供优质的融资辅助服务,引导其进行合理安全融资。最后,明确影子银行体系与中小企业之间的权力和职责范围,为二者提供良好的发展环境,同时完善对各类金融机构的监管机制和风险管控,化解潜在的金融风险。

(二)正确处理影子银行与实体经济发展的关系

金融创新的风险是普遍存在的,任何金融创新都不能幸免,尽管这些金融风险可以通过新的金融创新工具转移,但它并没有真正消失。因此,原始基础资产的真实性和金融监管的合适性对金融创新都相当重要,缺一不可。由于任何金融产品都是在信用基础上对风险进行定价的,因此金融市场风险高低完全取决于其信用基础。对于刚刚建立的中国金融市场来说,其信用基础相对薄弱,金融创新也面临着一系列制度障碍。因此,对待中国金融创新不可操之过急,对每一个品种都应该慎重,成熟了才能出台。此外,对中国的金融市场体系重新思考与审查,及早确定金融发展战略。目前政府对金融市场的管制过多,成为中国金融市场的主要问题。因此,既要加大中国金融改革力度,也要引导金融市场发展适应中国的信用基础环境。

(三)减少对金融市场的限制

影子银行只是中国银行体系的一个症状,而病根在于金融管制和随之而来的巨大隐形成本。随着利率市场化改革进程的继续推进,央行将逐渐放开贷款利率的管制。贷款利率市场化开放以来,贷款利率并未因竞争下降反而上升,挣脱长期被压抑的利率限制。低利率带来两点负面效应:其一是鼓励信贷规模的扩张,低利率意味着银行对企业的隐形补贴,鼓励企业信贷融资,一旦信贷市场过分火热,容易带来通货膨胀,通胀反过来又会加剧信贷。其二是低利率将导致不公平的转移支付,存款利率低相当于剥削普通的存款人,反过来补贴给从银行获得贷款的企业。而相对较难从银行获得贷款的中小企业,转向影子银行以较高的成本融得资金,降低了企业的盈利空间,抑制了经营发展动力。

目前金融市场,一方面是央行严格管制下的超低存款利率,另一方面是期限灵活且收益高于定期的银行理财产品。2013年开始,余额宝等互联网金融产品出现,加速了银行储蓄存款的流出,转而流向影子银行体系。[6]近年来频频爆发的中小企业资金断裂、民间融资违约、银信合作理财产品危机,使影子银行成为国内金融领域关注的焦点。通过上文的论述,我们不难发现,在2008年以后,国内影子银行规模急剧上升,难以从银行得到贷款的中小企业得以蓬勃发展,影子银行对社会的影响力越来越明显,其潜在风险也越来越大。但有别于引发美国次贷危机的金融衍生产品,我国影子银行的主要形式还是银行推出的银信结合业务以及小额贷款公司、典当行、担保公司。国内影子银行具有灵活性、区域性的特点,相对于复杂的金融衍生品较为可控。[7]但同时,国内的影子银行融资涉及资金量小、范围广的民众,所以如果出现信贷危机,则会产生较大的社会影响。发挥影子银行的正面效益,加入信贷市场提升银行的融资效率,处理好金融与实体经济之间的关系,同时放松央行对金融市场的限制,一方面解放影子银行,发挥其灵便的主观能动性,带动中小企业的融资;另一方面严格影子银行的准入制度,严防信贷市场过度繁荣带来的泡沫危机。

李克强总理在《关于深化经济体制改革的若干问题》中提到,2014年金融领域的改革有三个重点:放宽市场准入、推进利率市场化和建立存款保险制度。放宽金融市场使得民间资本有机会加入商业银行的竞争,使金融行业更灵活地发挥服务功能;利率市场化往往伴随着贷存比限制的削弱,这也为银行减轻了成本负担,同时也促使银行更多通过表内而非表外业务发放贷款,更容易受到部门的监管;存款保险制度的建立是保证民营银行和小银行的信用,为之创造一个与大银行竞争的广阔平台,使民间资本参与到银行行列中而非躲在银行的影子里服务于社会。相信在不久的将来,影子银行能够得到合理有效控制,其蕴藏高风险的体系在规范下成为解决中小企业融资的高效工具。

[1]邵延进.影子银行资金流向图谱及风险[J].中国金融,2011(18).

[2]周丽萍.论影子银行体系国际监管的进展、不足、出路[J].国际金融研究,2012(1).

[3]李扬.影子银行体系发展与金融创新[J].中国金融,2011(12).

[4]李文鹏.影子银行对中小企业融资影响探析[J].企业研究,2013(22).

[5]吴志泽.商业银行信托贷款型理财产品浅析[J].财政金融,2010(2).

[6]哈斯.小额贷款公司对民间融资的替代和转化效用研究[J].中央财经大学学报,2012(8).

[7]张化桥.影子银行内幕——下一个次贷危机的源头[M].北京:机械工业出版社,2013.

责任编辑 胡号寰 E-mail:huhaohuan2@126.com

The Influence of Shadow Banking on Financial Stability in China

NingJieWangYang.

(Schoolofeconomics,AnhuiUniversity,Hefei230601)

Shadow banking has been widespread concern after the financial crisis in 2008,and the mechanism of its operation has long existed.From the concept of the shadow banking,combined with China's national conditions,analysis of the scale and trend of the domestic shadow banking.Through the study of China's shadow banking in recent years,analyze a positive benefit in the financing of small and medium-sized enterprises,stimulating effect on the operation efficiency of bank funds,and the potential threat to the whole form of credit development.In order to maintain the stable development of China's financial industry,it is necessary to play a positive effect on the shadow banking,improve the relationship between the real economy development and financial services and relax the policy recommendations of the financial market regulation.

Shadow banking;subprime mortgage crisis;the combination of silver letters;private financing

2015-03-25

安徽省高校研究生创新项目(yfc100180)

宁洁(1991-),女,安徽宁国人,硕士研究生。

F832.3

A

1673-1395 (2015)06-0054-04