人力资本产权考核:一种新的人力资本价值衡量视角

2015-03-27郭丹

郭 丹

(浙江大学 公共管理学院,浙江 杭州 310058)

人力资本产权考核:一种新的人力资本价值衡量视角

郭 丹

(浙江大学 公共管理学院,浙江 杭州 310058)

在人力资本管理研究对象扩展性和企业产业与要素可交易性的研究假设下,人力资本产权考核从员工岗位价值评价和员工工作表现评价,综合计量员工提供要素“死劳动”和“活劳动”的数量和质量,考核员工执行企业人力资本产权的效果。人力资本产权考核是一种经济学和管理学相结合的人力资本价值衡量新视角,通过计量人力资本相对价值动态地运用非价值指标衡量人力资本价值,既扩展了现有人力资本价值计量理论研究,又完善了人力资本参与收益分配的实践。

人力资本;价值衡量;人力资本产权考核

一、引言

知识资产是知识经济时代及全球化背景下最重要的经济增长要素,作为知识资源集中体现的人力资本,更是实现企业价值创新的关键驱动因素。人力资本是体现于人身上的体力、知识技能和劳动熟练程度的综合能力和素质[1]。所有人都拥有人力资本,只不过拥有人力资本存量和结构不同[2]。企业的发展依赖于所有人人力资本作用发挥,取决于能否建立符合人力资本产权特征的制度体系[3]。为了明晰产权,需正确认识人力资本价值,并对其价值进行合理有效的计量。长期以来,以人力资本产权为目的的人力资本产权价值评估一直是人力资源会计和人力资源财务管理研究和实践应用的瓶颈问题之一。目前人力资本计量理论的实践应用跟不上管理发展的需要,人力资本精确计量与人力资本产权主体参与企业剩余分配计量的研究分裂开来。针对这一现状,笔者在对现有人力资本价值评估理论剖析的基础上,试图从岗位价值和行为表现的角度深入探讨人力资本产权价值计量观念,以期抛砖引玉,能对现有人力资本价值计量视角的开拓有所贡献。

二、人力资本价值衡量发展历程

(一)宏观计量阶段

沃什(Wash)最早从成本角度估算人力资本价值。西方学者们从人力资本要素对人类经济发展的具体作用研究人力资本价值量化问题[4]。舒尔茨(Schultz)的人力资本投资理论为认识人的价值问题打开了一扇新的大门[5]。随后,贝克尔(Becker)提出人力资本投资收益均衡模型,用人力资本投资边际成本当前价值衡量未来收益[6]。卢卡斯(Lucas)认为人力资本的增长率正比于人力资本生产过程中投入产出比例、人力资本在最终产品生产中边际产出率,反比于时间率[7]。他们的研究从宏观方法论上奠定了人力资本的测度体系。

(二)经济学计量阶段

随着人力资本理论的不断完善,理论界和实务界对人力资本价值研究兴趣增强,人力资本价值计量的相关研究取得了较快的发展。本阶段,学者们侧重于微观领域采用经济学计量方法,借助人力资本所有权在未来一定时期内为自己创造的现金流量现值之和,来对人力资本价值进行货币性计量。经济学计量大致分为三种思路,一是以成本为基础核算人力资本投入费用,包括机会成本法(Hekimimisn&Jones,1967)、历史成本法(Brummet,1969)、重置成本法(Likert,1974)等。二是以劳动者未来工资报酬为基础计量人力资本价值,包括未来工资报酬调整折现法(Hermanson,1963)、内部竞标法(Hekimian,1967)、人工成本加工法(Engel,1987)、生产者权益法(刘仲文,1997)等。三是以劳动者为企业带来的未来收益或创造的价值作为计量基础,包括未来收益折现法(Baruch,1971)、随机报酬价值法(Flamholetz,1989)、自由现金流折现法(Aswath Damodaran,1996)、未来净现值折现法(文善思,1996)、人力资本当期价值法(李世聪,2002,2007)、EVA人力资本价值法(段兴民、张志宏,2004)、ROI法(Philips,2005)、产权收益法(张同全,2007)等。

(三)管理学计量阶段

在货币性计量发展的过程中,发现人的行为和习惯、协调工作能力和工作业绩、适应环境能力等经济指标无法被揭示,学者们逐渐认识到非货币性计量方法在未来管理领域发展的趋势,开始从管理学角度侧重于采用非货币性计量方法研究人力资本量化问题。常用的有绩效评估法、技能详细记载法、行为变数模型等。Flamholetz、卢毅、Lockwood分别提出用模糊指标法、灰色综合评价模型、KPI等方法绩效评估组织成员的工作结果及影响员工结果的行为、表现和能力,以此计量人力资本。Valancy、赵曙明、Huiyan Zhang分别从自身具备的知识及人实践活动的广度、深度和效果,行为成本、贡献、风险承担和机会成本等多种因素以及人力资本对社会的有用性、对组织的适应性和对文化建设的努力度等不同的视角详细记载人的技能,分等衡量个人技术和能力特征,确定量化数据。行为变数模型把影响人力资本的价值分为原因、中介和结果三类变数,通过对变数的变异分析,估计组织未来的经济收益,再折现为现有人力资本价值[8-10]。

(四)综合计量阶段

非货币性方法从管理学角度计量人力资本价值可以较全面地反映人力资本动态性特点,但由于主观性较大,目前仍处于概念性阶段。由于研究和实际的需要,学者们尝试将货币性和非货币性方法结合,综合衡量人力资本价值。杜兴强、黄良文提出人力资本期权综合计量模型,模糊计量衡量期权模型人力资本内在价值的发挥效率。Bukowitz从人力资本投资与企业绩效的角度研究人力资本价值。朱明秀、吴中春提出逆向评估法的人力资本价值计量新思路。蔡小军、吴国蔚在人力资本当期利润子系统贡献的基础上,采用索洛生产模型和基于几个人合作对策的Shapley值法计量的人力资本价值[11]。顾琴轩从内生价值和外生价值确定人力资本价值维度,借助市场来衡量和反映人力资本价值[12]。

三、传统计量方法的困境

人力资本价值的计量经过40多年的发展,经历了不同的发展阶段,形成了基本框架。但至今仍处于理论探讨及实施阶段,并没有形成统一的认识,还存在许多无法解决的问题。

(一)无法区分人力资本个体的异质性

不同人力资本个体在知识、技能等质量因素存在差异,人力资本价值计量应该有所不同。现有人力资本价值计量大多数忽略了这一点,将人力资本同质化来研究。同时,除了人力资本自身特点和差异性外,人力资本价值的大小还受众多因素的影响,如企业规模、类型、所处发展阶段、环境和业绩以及外部人力资本市场竞争状况。人力资本价值评估过程中缺乏比较机制,导致说服力不强。

人力资本价值计量方法要考虑企业之间、人力资本之间的差异,才能提出适宜的人力资本价值计量思路。单纯依靠经济学理论不够,可考虑将人力资本价值计量与员工考核及收益分配联系起来,将人力资本价值计量的经济学理论和管理学理论结合起来。既可避免绩效考核出现“趋同”现象,又可实现公平合理的收益分配。这就要求在现有人力资本价值计量研究的基础上,根据实际需要,创新人力资本价值衡量模式和方法,新的衡量模型能反映出人力资本个体的异质性,进一步向前推进理论研究。

(二)无法反映人力资本主体的能动性

人体作为人力资本的天然依附体,控制着贮藏在其体内的人力资本存量的实际供给,人力资本价值具有变化性。人力资本个体所具有的创新社会财富的知识、技能和体力,可能由于时间的推移个人主观能动性不同而不断改变自身价值,某时可以奋发图强,加快发展或运用,某时也可能消极怠工,伺机破坏。因此,在不同时期,不同企业内部治理下,人力资本的发挥程度和实际运用具有很大主观性,对企业价值增长的贡献会有较大差异。

人力资本主观能动性致使人力资本价值计量具有复杂和动态特点,在对人力资本价值计量时动态地衡量人力资本在企业运营各阶段人力资本价值。现有研究试图在某个时间点或时间段通过对人力资本绝对价值实施一次性计量来完成价值评估工作显然不科学,应采用货币性计量和非货币性计量、绝对计量和相对计量相结合的方法,尽可能精确量化人力资本价值。

(三)无法体现人力资本收益的完整性

自由竞争和选择机制促使人力资本向更有效更充分利用的市场转移,人岗匹配最大化发挥人力资本主体效益。经济学的人力资本价值计量,成本法仅从企业投入的角度计量人力资本价值;工资报酬法只对必要劳动的价值补偿,体现交换价值;收益法比较客观,但存在不确定性,实用性有待检验。管理学的人力资本价值计量,仅仅从人的内在价值,如学历、技能或知识水平等为计量基础衡量人力资本价值具有片面性,因为学历不是能力的保证,从知识技能到实践的飞跃,有一个从量变到质变的过程。

传统人力资本价值计量或多或少存在低估人力资本价值的倾向,没有从人力资本产权所有者主体的角度展开研究,无法反映人力资本的本质。鉴于人力资本的稀缺性、个人所有、先天和后天努力、流动性、主动性等,科学全面研究人力资本价值内容的起点在于明确人力资本价值的构成。根据企业和自身对人力资本的投入及其自身创造的新价值,以投入产出为基础,计量人力资本创新的新价值并作为人力资本价值的组成部分,能够为人力资本所有者普遍接受和认可。

四、人力资本产权考核的提出

(一)人力资本产权的兴起

人力资本产权是一组权利束,包括所有权、处置权、转让权和收益权,其中所有权是基础,收益权是核心。人力资本产权实现是人力资本所有者将其拥有产权的人力资本投入企业后获得相应经济回报或企业权利的过程[13]。基于雇佣合约条件,人力资本所有者天然拥有人力资本产权,将自身人力资本以劳动力要素方式投入企业,换取包括雇佣性固定薪酬(如基本工资)和雇佣性变动薪酬(如绩效工资)两种报酬。员工拥有与自身变动性收益承担的风险相对等的参与决策权以保障雇佣性变动收益的公平合理性。基于出资合约,人力资本所有者天然拥有人力资本产权,将自身人力资本以资本要素投入企业的方式获得企业相应所有权(如股权)。此时人力资本产权获得由企业所有权所赋予的包括股权收益索取权和股权参与权及控制权在内的权利要素而成为人力资本产权实现的内容。综合而言,企业中人力资本产权实现的权利内容包括雇佣性固定薪酬、雇佣性变动薪酬、股权收益索取权和股权参与权及控制权等五种权利要素。而实践中,不同员工与企业所包含的权利要素也不相同。

人力资本产权的实现为人力资本价值计量提供了一个新的思路和方向,将传统人力资本价值计量中人力资本从被动依附于货币资本为主动联合货币资本共创、共享、共治,共同创新企业价值。人力资本价值管理的目标就是通过人力资本产权制度,关注人力资本源源不断创造新价值,使每个员工有价值的工作,使每个员工成为价值创造的发动机,最终实现人力资本价值的持续增值[14]。实现人力资本机制增值,从企业内部治理体制上讲,需建立人力资本获取价值分享和参与企业治理的机制。从管理技术方法上看,需使基于人力资本产权的人力资本价值计量成为可能,也即在研究范式上,由经济学的逻辑分析,规范化的概念界定向注重激励和追求绩效的管理学实践操作研究转变。将经济学理论和管理学理论结合起来,在现有理论和研究方法的基础上,结合人力资本价值计量的实践,将理论研究向前推进一步。

(二)人力资本产权考核基本研究假设

假设1:人力资本管理研究对象的扩展性

技术和管理等人力资本所有者的员工、物质资本所有者的投资人及企业所在地或注册地的政府这三类参与者组成企业要素资源。三类参与者分别向企业投入自身相对优势要素,且仅只提供一种要素,即员工投入人力资本、投资人投入物质资本、政府投入公共环境。

随着历史的变迁和社会经济的发展,各要素及其投入者不断发生变化。土地在农业社会起主导作用,而在工业社会,随着土地进入社会生产过程从“租赁交易”转化为“买卖交易”,土地扮演着物质资本附属的角色。在工业阶段,主导性要素是资本,此时,企业及社会的主导者是物质资本所有者,劳动力只是企业运转中的一种生产要素。后工业时代,知识经济的兴起,人力资本对经济社会发展的巨大能动作用凸显,人力资本在支配自身产权中决定各要素配置,成为各生产要素的主导要素[15]。此外,经济的国际化和社会化,公共环境也成为企业不可或缺的生产要素。因此,企业对人力资本的管理经历着从客体转向主体、从直接劳动者(员工)扩展到间接劳动者(投资人、政府)、从静态的生产要素(“死劳动”)发展到动态的执行产权(“活劳动”)的过程。

假设2:企业产权与要素的可交易性

将企业假设为虚拟化、人格化组织,在企业创立时,要素所有者投入企业所需要的相对比较优势要素,进行要素产权交易。员工、投资人和政府要素所有者根据与企业订立产权交易契约,进行个体层面物质资本产权和人力资本产权的交易、投资人层面直接价值产权和物质资本产权的交易以及政府层面国家间物质资本产权和公共环境产权的交易,构成员工、投资人和政府间要素交易模型。三类要素在企业要素交易模型中通过要素之间以及要素内部的作用与整合、学习与发展、创新出原来单个或单类要素无法实现的组织财产,形成企业产权的对象。

人力资本参与者的身份在企业运营中随着企业运营的不同阶段和过程而改变。在企业创业过程中,员工投入自身相对优势要素——“死劳动”,在市场机制作用下,将人力资本要素产权转让给企业产权所有者,追求要素利益最大化。在企业生产经营过程中,人力资本产权所有者根据每个要素的岗位类别及工作职责,执行企业产权,促使要素所有者投入相对优势的生产性“活劳动”,在市场看不见手的调节和企业内部治理机制下,使企业产量和利润实现最大化。在企业收入分配阶段,人力资本所有者监督“活劳动”在企业的使用情况,目的在于更好地执行企业各要素产权,转移物化并分配转移的价值和新创造的价值,实现收入最大化。

(三)人力资本产权考核的内涵

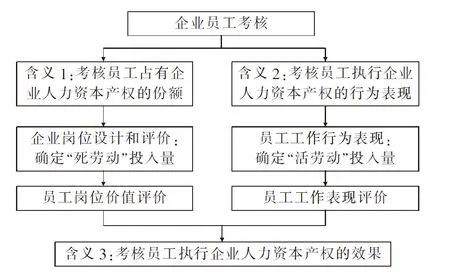

根据上文的两个假设,从人力资本产权的视角来看,企业员工考核包含三个层面的含义:一是考核份额,即每一位员工占有企业人力资本产权比率;二是考核行为,即每一位员工执行企业人力资本产权的过程;三是考核结果,即每一位员工落实企业人力资本产权的状态。将上述三层意思用图表现出来如图1所示。

图1 员工绩效考核的企业人力资本产权逻辑

如图1所示,企业员工考核三层含义以含义1和含义2为基础,含义3为最终实现目标,因此,人力资本产权考核是以员工岗位价值评价和员工工作表现评价为实现方式的重在员工落实企业人力资本产权效果的考核。其中,员工岗位价值评价是考核员工占有企业人力资本产权份额,岗位价值评价以工作分析为基础,主要是了解员工提供要素“死劳动”的数量和质量。多数情况下,员工提供要素数量越大,质量越好,其工作能力越强,就占据企业中越高级的岗位,也就应拥有更多的人力资本产权[16]。员工工作表现评价是考核员工执行企业人力资本产权的行为,考核发生在企业生产经营过程中,以员工实际工作表现为依据,考察员工投入生产性“活劳动”的数量和质量。而考核员工落实企业人力资本产权的效果可结合员工岗位价值评价和员工行为表现评价来综合体现。

五、人力资本产权考核对传统人力资本价值衡量的贡献

(一)人力资本产权考核反映的是人力资本的相对价值

人力资本产权考核从企业整体层面衡量人力资本价值,依靠特定企业组织内部治理中岗位价值评价和工作表现评价的制度安排综合评定员工执行人力资本产权的效果,人力资本产权考核的实施依附于特定企业组织。传统人力资本价值衡量计算储存在人体内部的知识和技能方式脱离了企业主体,孤立地研究人力资本价值,无法准确和全面计量人的内在能力和实际价值。

人力资本产权考核依托于人力资本产权的确立,将员工拥有的人力资本产权份额所带来剩余价值的个体利益与企业价值创造的贡献捆绑在一起,不仅能实现员工和企业的“利益相容”,而且能核定员工个体人力资本对企业产权份额相对划分。只要通过人力资本产权考核明确员工个体人力资本对企业相对产权份额划分合理,各产权所有者就会满意和接受,而不在于各自所拥有的产权绝对价值的高低。人力资本产权考核追求的不是“精确的绝对价值”,而是“满意的相对价值”。人力资本产权考核较传统人力资本价值衡量而言,更具有现实意义和可操作性。

(二)人力资本产权考核动态地衡量人力资本的价值

人力资本价值内含于人体内,其贡献价值大小受个体思维和努力程度影响。人力资本产权考核以岗位价值评价和工作表现评价为依据周期性地动态考核员工执行企业人力资本产权的效果,能较好地反映员工在企业工作期间人力资本在不同产权安排下内在价值发展的阶段性贡献,从而有效避免传统人力资本价值计量中含糊评定人力资本价值的现象,解决企业差异性、人力资本异质性所引致的具体计量问题。

人力资本产权考核动态地衡量人力资本价值,不仅体现对不同层次岗位价值和不同人员工作表现所引致的人力资本价值计量相应变化,而且表现在人力资本在企业中运营的各个阶段对人力资本价值进行修正或重新计算。人力资本产权考核将人力资本主体创造的实际价值与其拥有的企业产权价值联系起来,根据岗位价值的重要性程度和在企业价值创造中所做出的贡献动态地调整其产权价值。相比较传统的以一次性计量结论为依据计算人力资本价值而言,人力资本产权考核能有效避免人力资本所有者在企业价值创造过程中的“搭便车”现象,促使人力资本所有者在企业中无保留地释放其价值创造的潜力。

(三)人力资本产权考核通过非价值指标价值化人力资本

在人力资本价值的影响因素中,有些可以用货币计量,有些则只能通过非货币性指标来反映。人力资本产权考核通过一种制度的安排,运用非货币指标来衡量人力资本产权所有者获取收益的数额,有效改善传统人力资本价值计量中仅仅以货币或非货币的单一计量方式。人力资本产权考核综合货币计量与非货币计量的优势,运用考核的方法明确人力资本主体获取的企业剩余收益,有利于更加全面、准确地反映人力资本的价值。

人力资本价值是已经实现的产出价值,表现为一定数量和质量的劳动成果,具有可描述性。传统人力资本价值计量多数用货币方式来计算新创造的价值,或者只注重非价值指标,这些计量方法都远远不够,需要运用综合性的量化衡量方法测量人力资本价值。人力资本产权考核巧妙地将员工执行企业人力资本产权效果的货币计量和以岗位价值评估及工作表现为基础的非货币计量有机结合起来,将企业收益分配与员工贡献直接挂钩。能更全面更准确地反映人力资本参与收益分配的公平性和合理性。

六、结论

笔者在总结人力资本价值衡量发展历程中发掘目前人力资本价值衡量中所面临的困境,结合目前企业纷纷实施的人力资本产权实践,提出人力资本产权考核的人力资本价值计量方法。人力资本产权考核将岗位价值评价和工作表现评价结合来考核员工执行企业人力资本产权效果,相对、动态地通过非价值指标价值化人力资本,克服了传统人力资本价值计量中无法区分人力资本个体差异性、无法反映人力资本主体能动性以及无法体现人力资本收益完整性的弊端。本研究所构建的人力资本产权考核思路,对于企业付诸实施人力资本产权、实现对人力资本主体的激励将是一种有力的支持和推动。同时,人力资本产权考核的提出,有利于更加科学合理地衡量人力资本个体的价值、充分体现人才的价值。人力资本产权考核能明确人力资本按贡献参与企业收益分配的依据,维护人力资本所有者的合法权益,更好地激发人才活力和创新精神。因此,人力资本产权考核作为一种新型的人力资本价值衡量视角,具有较强的使用价值和应用前景。

[1][美]西奥多·W·舒尔茨.论人力资本投资[M].吴珠华,等,译.北京:北京经济学院出版社,1990.

[2]姚先国.关于人力资本的几个基本问题[J].浙江树人大学学报,2003(1):19-21.

[3]郭丹.高新技术企业人力资本产权激励研究[M].北京:经济科学出版社,2014.

[4]Wash J. Capital Concept Applied to Man[J]. Quarterly Journal of Economics,1935(2):255-285.

[5]Schultz T W. Investment in Human Capital[J]. American Economic Review,1961(51):1-17.

[6]Becker G S. Investment in Human Capital: A Theoretical Analysis[J]. The Journal of Political Economic,1962(5):9-49.

[7]Lucas. On the Mechanics of Economic Development[J]. Journal of Monetary Economic,1988(2):151-176.

[8]王讯.灰色系统预测方法在人力资本价值计量中的应用[J].山东大学学报(哲学社会科学版),2008(4):124-128.

[9]段龙龙.人力资本存量、R&D投资与中国工业增长转型[J].科学决策,2012(3):43-60.

[10]赵曙明.中国人力资源管理三十年的转变历程与展望[J].南京社会科学,2009(1):7-10.

[11]蔡小军,吴国蔚.一个新的人力资本定价模型研究[J].北京工业大学学报(社会科学版),2006(9):18-21.

[12]顾琴轩.人力资本与社会资本对创新行为的影响——基于科研人员个体的实证研究[J].科学学研究,2009(10):1564-1567.

[13]郭丹.创新型企业人力资本参与收益分配研究[J].财经理论与实践,2015(3):67-73.

[14]邱爽.人力资本产权与人力资本创新价值的实现[J].西华师范大学学报(哲学社会科学版),2010(1):94-100.

[15]尹凌青.人力资本的战略绩效考核探究[J].中国人才,2008(9):11-13.

[16]郭丹.战略性新兴产业人力资本产权激励实现路径探析——基于全国56家企业调研数据的实证分析[J].经济问题探索,2013(1):77-83.

Human Capital Right Assessment: a New Perspective for Human Capital Value Measurement

GUODan

(SchoolofPublicAdministration,ZhejiangUniversity,Hangzhou,Zhejiang310058,China)

Under the assumption of the extensibility of the research object of human capital management and the tradability of enterprises industrial elements, human capital right assessment comprehensively measures the quantity and quality of "dead labor" and "live labor" from the employee post evaluation and employee performance evaluation, which tests the effectiveness of the implementation of the human capital property right in the enterprises. Human capital right assessment is a new perspective of human capital valuation with combination of economy and management. It measures the relative value dynamically by using non-value indicator to measure the value of human capital. It not only expands the existing human capital measurement theory, but also improves the practice of human capital to participate in income distribution.

Human capital;valuation measurement;Human capital right assessment

2015-04-21

郭 丹(1981-),女,湖南株洲人,副教授,博士后,主要从事人力资本理论研究。

F014.1

A

1672-934X(2015)04-0108-06

10.16573/j.cnki.1672-934x.2015.04.017